着床前遺伝子検査市場の規模、シェア、動向、成長、地域別予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

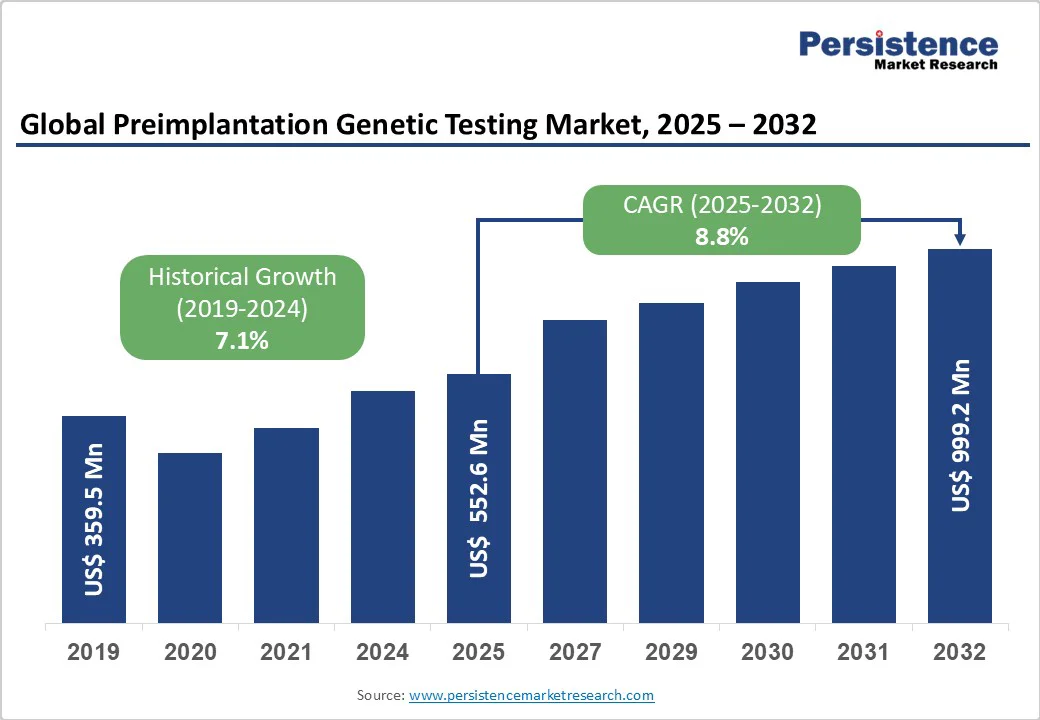

着床前遺伝子検査市場の市場調査レポートでは、2025年に5億5270万米ドルに達し、2032年までに8.8%のCAGRで9億9920万米ドルに成長することが予測されています。この市場の成長は、遺伝性疾患の増加と体外受精(IVF)手続きの採用拡大により、着実に進展しています。次世代シーケンシングや改良された胚生検技術などの技術進歩が、検査の正確性と信頼性を向上させています。親の遺伝性疾患に対する意識の向上や、母体年齢の上昇も需要を促進しています。特に先進地域では、支持的な規制フレームワークと医療インフラの改善が市場拡大に寄与しています。さらに、ユーザーフレンドリーな検査キットと自動化プラットフォームの利用可能性が臨床ワークフローを簡素化し、着床前遺伝子検査を生殖補助医療においてよりアクセスしやすく、効率的なものにしています。

市場の概要としては、母体年齢の上昇が不妊率の増加の主要な要因となっています。多くの女性がキャリアや経済的、個人的理由で出産を遅らせることが一般的になっています。1970年から2020年の間に、イングランドとウェールズでは初産の母親の平均年齢が23歳から29歳に上昇しました。年齢と共に妊娠の可能性が低下し、30代前半の女性の妊娠率は約20%から35歳で15%、40代初めには5%未満に低下します。このため、生殖補助技術、特に体外受精(IVF)への依存度が高まっています。英国では、IVFが生殖補助技術の99%以上を占めています。2021年には、IVFを通じて約2.3%の出生、すなわち86,146人の赤ちゃんが誕生しました。IVFの成功率も年齢と共に低下し、35歳未満の女性で31%、38~40歳で16%、44歳以上ではわずか3%です。IVFの結果を改善し、遺伝的リスクを減少させるために、着床前遺伝子検査がますます使用されています。

着床前遺伝子検査は、胚が着床する前に染色体異常をスクリーニングします。アメリカでは、生殖補助技術の約16.6%がこの検査を含んでいます。不妊症の増加と遺伝性疾患に関する意識の向上が需要を押し上げています。インドでは、着床前遺伝子診断(PGD)という形で着床前遺伝子検査が1994年の「事前受胎・出産前診断技術法」によって規制されています。この法律は性選択を禁止し、出生前診断の悪用を防ぐことを目的としています。要するに、出産の遅延が高い不妊率を引き起こし、生殖補助技術と着床前遺伝子検査の需要を高めており、高齢の母親に関連する遺伝的リスクの軽減に希望を与えています。

着床前遺伝子検査は染色体異常を検出するために有用ですが、その採用を制限するいくつかの制約に直面しています。主な懸念の一つは、生検過程で胚が損傷を受ける可能性です。この過程では、胚盤胞段階で栄養外胚葉層から細胞が取り除かれます。一般的に安全と考えられていますが、『ヒューマンリプロダクション』や『生殖と不妊』の研究では、この手順が妊娠合併症の増加と関連付けられており、特に子癇前症のリスクが約3倍に、早産のリスクがわずかに上昇することが報告されています。

診断の不正確さも着床前遺伝子検査への信頼を損ないます。誤った陽性結果により、移植可能な胚が廃棄される可能性があります。2019年の研究によれば、着床前遺伝子検査によって異常と分類された胚の49.3%が、実際には健康な出生をもたらしました。さらに、胚のモザイク現象は結果を複雑にし、再検査を受けた胚の42%のみが一貫した分類を示しました。

倫理的および法的な問題も制約の一つです。オーストラリアでは、Monash IVFが非侵襲的着床前遺伝子検査の誤分類により、700人以上の患者を巻き込んだ5,600万ドルの集団訴訟を和解しました。これらのリスクは、厳格な臨床監督、検査の正確性向上、患者への十分なカウンセリングの必要性を強調しており、現在のところ広範な着床前遺伝子検査市場の成長を妨げています。

技術革新は、着床前遺伝子検査を強化し、体外受精の結果を改善するための大きな機会を生み出しています。次世代シーケンシングは高解像度の染色体解析を可能にし、特に高齢の女性の妊娠率と生存出生率を大幅に向上させています。1,099組のカップルを対象とした研究では、次世代シーケンシングに基づく着床前遺伝子検査が臨床妊娠率を45.6%から54.4%に、生存出生率を30.9%から52.1%に引き上げ、流産率を低下させました。

人工知能(AI)はさらに着床前遺伝子検査を変革し、胚の画像を分析して生存可能性を予測します。畳み込みニューラルネットワーク(CNN)やPIMS-AIなどのモデルは高い予測精度を達成しており、AUCが0.90を示すものもあります。さらに、使い捨て培養液からの細胞自由DNAを使用した非侵襲的な着床前遺伝子検査は、胚の損傷を最小限に抑えながら診断の正確性を維持します。これらの技術は特にAIと統合されることで、胚選択を改善し、コストを削減し、体外受精の成功率を高め、市場の成長機会を強くしていると言えます。

キットは、着床前遺伝子検査市場において重要な地位を占めており、その主な理由は検査ワークフローを簡素化し標準化する能力にあります。これらのキットはユーザーフレンドリーであり、事前に検証された試薬と最適化されたプロトコルが付属しており、IVF手続き中の一貫した正確な遺伝子解析を保証します。人為的なエラーのリスクを最小限に抑え、専門的な専門知識への依存を減らすことで、キットは不妊治療クリニックでのより広範な採用を可能にします。IVFサービスの需要が増加する中、クリニックは効率的で拡張性のあるソリューションを求めており、キットは理想的な選択肢となっています。それらの自動システムとの互換性と先進国および新興国の医療市場での利用可能性は、採用をさらに促進し、着床前遺伝子検査の重要性を強調しています。

次世代シーケンシング(NGS)は、その高精度、効率性、包括的な解析能力により、着床前遺伝子検査市場のリーディング技術として台頭しています。NGSは、染色体異常、遺伝子変異、構造的変異を同時にスクリーニングすることを可能にし、従来の方法に比べて信頼性の高い結果を提供します。その微細な遺伝子変化を検出する能力は胚選択を強化し、生殖補助技術における成功率を向上させます。さらに、シーケンシングのコストが低下し、迅速な納期と世界中の不妊治療クリニックでの採用が増加しているため、市場のNGSへの嗜好が高まっています。この技術は、個別化および精密な生殖計画のために特に評価されています。

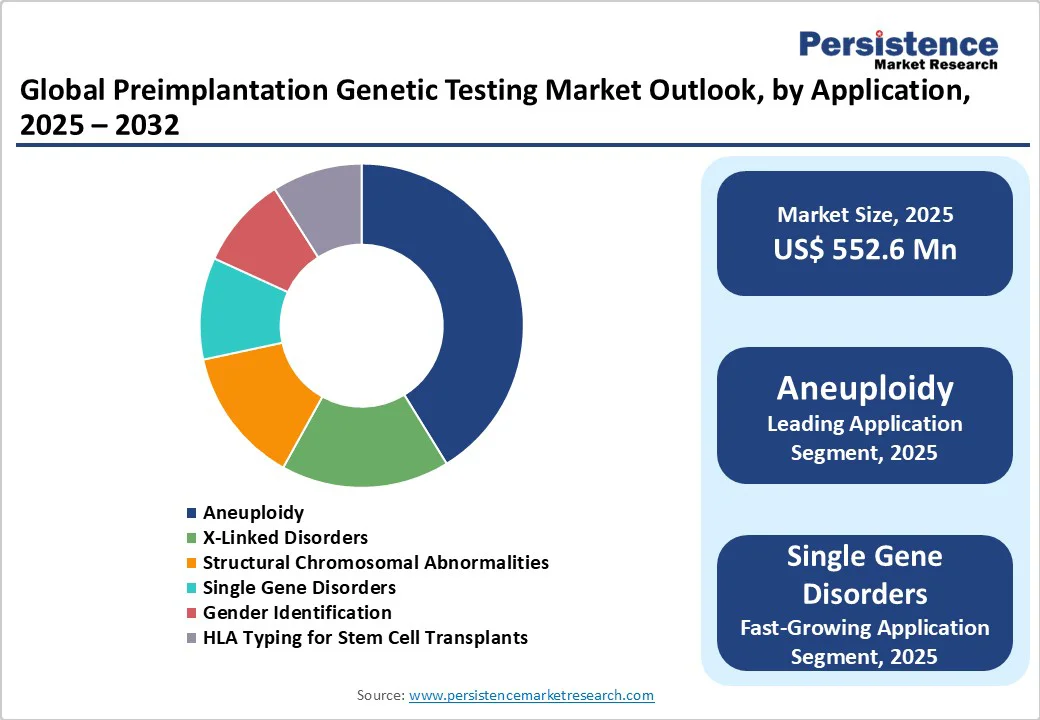

2024年には、非整倍性アプリケーションセグメントが着床前遺伝子検査(PGT)市場をリードし、41.0%の収益シェアを獲得しました。この支配は、特に高齢の女性における染色体異常の高い有病率と、着床失敗や流産を防ぐ需要の増加に起因します。非整倍性検査は異常な染色体数を特定することで胚選択を改善し、IVFの成功率を向上させます。次世代シーケンシングの進歩と遺伝子スクリーニングの利点に対する意識の高まりが、このセグメントの急速な成長を促進しています。

北アメリカは着床前遺伝子検査市場で最大のシェアを持ち、アメリカの着床前遺伝子検査市場が地域内で最も大きな貢献者として浮上しています。この成長は、先進的な生殖技術の広範な採用、遺伝子スクリーニングの意識向上、主要な不妊治療クリニックや着床前遺伝子検査提供者の存在によって促進されています。地域は遺伝子研究への多大な投資と有利な補償政策から恩恵を受けており、生殖補助医療へのアクセスを向上させています。技術的に進んだ不妊治療クリニックの増加も市場拡大を後押ししています。母体年齢の上昇と遺伝性疾患の高い有病率も、早期の遺伝子スクリーニングの需要を高めています。さらに、強力な規制のサポートと学術機関と診断会社の積極的なコラボレーションが継続的な革新を促進しています。これらの要因が合わさり、北アメリカは技術開発と着床前遺伝子検査の臨床応用の両方で世界のリーダーとしての地位を確立しています。

ヨーロッパの着床前遺伝子検査市場は、体外受精(IVF)手続きの採用拡大と、将来の親の遺伝性疾患に対する意識の高まりによって、着実な成長を遂げています。次世代シーケンシングや包括的染色体解析を含む遺伝子スクリーニング技術の進歩が、検査の正確性を向上させ、納期を短縮し、全体的な臨床効率を高めています。ヨーロッパの主要国での有利な規制フレームワークが、安全で標準化された着床前遺伝子検査の実施をサポートし、広範な採用を促しています。英国は2025年から2032年の間で最も急成長する国と予想されており、不妊治療の需要の増加と支持的な医療政策が成長を後押ししています。さらに、主要な診断会社と専門サービス提供者の存在が継続的な革新を促進し、サービスのアクセス性を拡大し、市場競争力を強化し、ヨーロッパの着床前遺伝子検査市場の成長と発展をさらに推進しています。

アジア太平洋地域は、着床前遺伝子検査市場にとって大きな成長の可能性を提供しており、これは不妊治療へのアクセスの向上と遺伝性疾患の発生率の増加によって促進されています。生殖補助技術に対する意識の高まりと、親の年齢を遅らせる社会的規範の変化が、先進的な不妊治療への需要を押し上げています。中国、インド、日本などの国々では、急速な都市化と医療インフラの大幅な改善が見られ、市場開発の強固な基盤を構築しています。不妊治療に対する政府の支持的な政策と、ゲノム研究への投資の増加がさらなる進展を加速させています。さらに、地元メーカーが提供する費用対効果の高いキットや試薬の台頭により、費用対効果とアクセス性が向上し、さまざまな経済的および人口統計グループでの着床前遺伝子検査の採用を可能にしています。

着床前遺伝子検査市場は、確立された診断会社と新興バイオテクノロジー企業から成るダイナミックな競争環境を特徴としており、主要プレーヤーは特に次世代シーケンシング(NGS)とAI駆動の胚分析における技術的進歩に焦点を当てて、検査の精度と効率を向上させています。製品の多様化と世界的な市場拡大を目指して、戦略的な合併、買収、コラボレーションが盛んに行われています。ユーザーフレンドリーなキットと自動化プラットフォームの開発においても競争が激化しており、これは不妊治療クリニックの運用ニーズを満たすために設計されています。市場は2025年から2032年の間に8.8%のCAGRで成長すると予測され、Thermo Fisher Scientific, Inc.、COOPER SURGICAL, INC.、Illumina, Inc.、Abbott、Agilent Technologies, Inc.などの企業が市場の成長を牽引しています。AIの統合、非侵襲的な検査、新興市場での不妊治療クリニックの拡大、費用対効果の高い検査ソリューションを通じたアクセス性の向上において、機会が広がっています。

Report Coverage & Structure

市場概要

このセクションでは、着床前遺伝子検査市場の全体的なスコープと定義を明確にし、市場のダイナミクスを深く掘り下げます。市場の主要な推進要因、抑制要因、機会、課題、そして重要なトレンドについて分析しています。さらに、COVID-19の影響分析を含め、パンデミックが市場にどのように影響したかを評価しています。予測因子の関連性と影響も議論され、将来の市場動向に関する洞察を提供します。

付加価値のあるインサイト

ここでは、着床前遺伝子検査市場の価値連鎖分析を行い、製品の採用と使用の分析、主要国ごとの年間IVFおよびPGTサイクル数を取り上げています。主要技術の利点と欠点、償還の状況、主要市場プレーヤーの特定、規制の状況、PESTLE分析、ポーターのファイブフォース分析、消費者行動分析も含まれています。これにより、市場の構造と競争環境に関する深い理解が得られます。

グローバル着床前遺伝子検査市場の展望

このセクションでは、市場の主要なハイライトを提供し、市場規模(米ドル百万)と年々の成長、絶対的なドル機会を示します。2019年から2024年までの歴史的な市場規模の分析と2025年から2032年までの市場規模の予測が提供されます。

- 製品別展望: キット、試薬、消耗品に焦点を当て、2019年から2024年までの歴史的なデータと2025年から2032年までの予測を行います。

- 技術別展望: 次世代シーケンシング、蛍光in situハイブリダイゼーション、ポリメラーゼ連鎖反応、単一ヌクレオチド多型、比較ゲノムハイブリダイゼーションの技術ごとの市場分析を行います。

- 用途別展望: 異数性、X連鎖遺伝疾患、構造的染色体異常、単一遺伝子障害、性別識別、幹細胞移植のためのHLAタイピングなどの用途別に、市場の魅力度を分析します。

- 流通チャネル別展望: 病院、不妊治療クリニック、診断ラボ、学術研究機関、その他の流通チャネルごとに市場を分析します。

地域別市場展望

このセクションでは、地域別に市場規模を分析します。2019年から2024年までの歴史的データと2025年から2032年までの予測が含まれます。

- 北米: 米国およびカナダの市場動向を分析し、製品、技術、用途、流通チャネルごとに深堀りします。

- ヨーロッパ: ドイツ、フランス、英国、イタリア、スペイン、ロシア、およびその他のヨーロッパ諸国の市場を詳細に分析します。

- 東アジア: 中国、日本、韓国の市場を取り上げ、各国の詳細な市場予測を行います。

- 南アジアとオセアニア: インド、インドネシア、タイ、シンガポール、ANZ(オーストラリアとニュージーランド)、およびその他の地域の市場展望を提供します。

- ラテンアメリカ: ブラジル、メキシコ、およびその他のラテンアメリカ地域における市場分析を行います。

- 中東とアフリカ: GCC諸国、エジプト、南アフリカ、北アフリカ、およびその他の中東とアフリカ地域の市場動向を分析します。

競争環境

このセクションでは、2024年の市場シェア分析と市場構造について説明します。競争の激しさをマッピングし、競争ダッシュボードを提示します。主要企業のプロファイルを詳細に説明し、Thermo Fisher Scientific, Inc.、COOPER SURGICAL, INC.、Illumina, Inc.、Abbottなどの企業の概要、財務、戦略、最近の開発について述べています。市場戦略と市場の発展を深堀りし、企業の競争力を評価します。

*** 本調査レポートに関するお問い合わせ ***

着床前遺伝子検査(ちゃくしょうまえいでんしけんさ)は、体外受精(IVF)において、胚を子宮に移植する前にその遺伝的な異常を検査する技術です。この技術は、遺伝病を持つリスクを減らすことを目的とし、健康な赤ちゃんを望むカップルにとって重要な選択肢となっています。

着床前遺伝子検査にはいくつかの種類があります。代表的なものとしては、着床前遺伝子スクリーニング(PGS)と着床前遺伝子診断(PGD)があります。PGSは、染色体数の異常を検出することを目的としており、ダウン症候群のような染色体異常を持つ胚を避けるために用いられます。一方、PGDは特定の遺伝病を持つリスクがあるカップルに対して行われ、遺伝的な病気が胚に受け継がれていないかを確認します。

この技術は、特に高齢出産を希望する女性や既に遺伝病を持つ子供を持つカップルにとって有用です。これにより、妊娠の成功率を高め、流産のリスクを低減することができます。また、遺伝子検査の結果に基づいて、最も健康な胚を選択して移植することが可能になるため、出産後の子供の健康状態を改善することが期待されます。

着床前遺伝子検査に関連する技術として、次世代シーケンシング(NGS)や逆転写ポリメラーゼ連鎖反応(RT-PCR)などが挙げられます。これらの技術は、胚の遺伝情報を高精度かつ詳細に解析することを可能にし、より正確な検査結果を提供します。特にNGSは、多くの遺伝的異常を一度に検査することができるため、近年非常に注目されています。

しかし、この技術には倫理的な問題も伴います。遺伝情報を事前に知ることによって、生命の選択を行うことになるため、どのように利用するかについては慎重な議論が求められています。また、技術自体が高額であるため、利用できる人が限られるという現実もあります。

着床前遺伝子検査は、医療技術の進歩により生まれた新しい選択肢ですが、その利用には慎重な判断が必要です。現在、この技術は多くのカップルに希望をもたらしていますが、その一方で倫理的、経済的な側面も考慮しながら利用することが求められています。