プレフィルドシリンジの世界市場(2025-2030):素材別、バレル容量別、製品種類別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

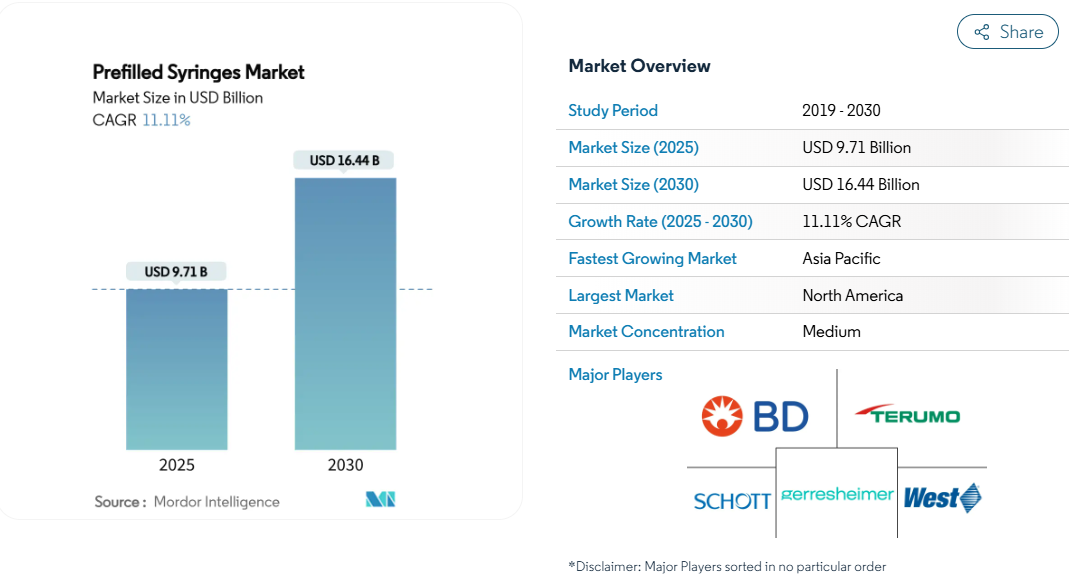

プレフィルドシリンジの世界市場規模は2025年に97.1億米ドル、2030年には164.4億米ドルに達し、期間中の年平均成長率は11.11%で推移する見込みです。

成長を後押しするのは、GLP-1肥満治療薬の急増、パンデミック後の充填仕上げ能力の増強、統合型安全装置を支持する規制の動きです。

ポリマーバレルの技術革新がガラス製システムの長年の優位性に挑戦しており、地域別では北米が規模の主導権を維持し、アジア太平洋地域が最速で数量を伸ばしています。

自己注射、特に高粘度生物製剤に対する需要の高まりは、メーカーに送達フォーマットのアップグレード、ネスト化ラインへの投資、環状オレフィンポリマー(COP)プラットフォームへの移行を促しています。競争上の差別化は、容器と薬剤の適合性、受動的安全機能、すぐに使用できる構成を高生産で供給できるかどうかにかかっています。

レポートの要点

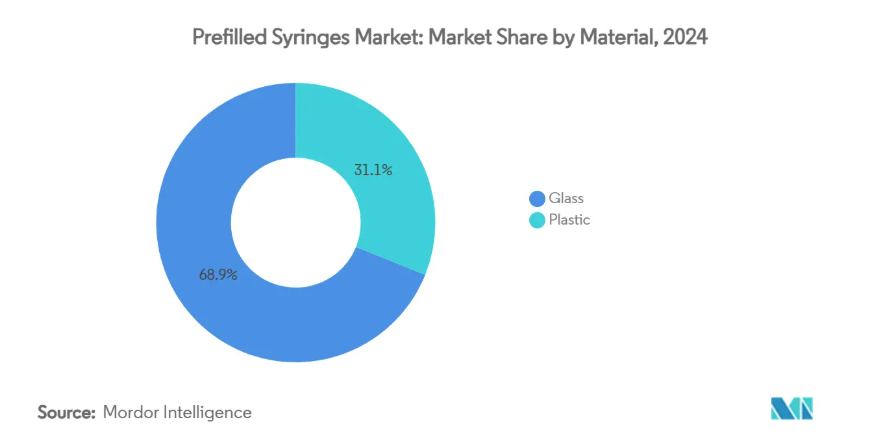

- 素材別では、2024年のプレフィルドシリンジ市場シェアはガラスが68.91%でトップ、プラスチックは2030年まで年平均成長率11.89%で拡大。

- バレル容量別では、2024年のプレフィルドシリンジ市場規模は1~2.5mLタイプが52.23%のシェアを占め、≤1mLシリンジは2030年まで11.91%のCAGRで拡大すると予測。

- 製品種類別では、従来の注射針付きシリンジが2024年の売上高の69.88%を占め、注射針なしのタイプは同じ期間にCAGR 11.87%で成長すると予測されています。

- 用途別では、ワクチン接種が2024年の売上高の31.22%を占め、糖尿病疾患別は2030年までCAGR 11.93%で成長すると予測。

- 地域別では、北米が2024年の売上高の38.98%を占め、アジア太平洋地域は2025~2030年のCAGRが11.98%と最も高い。

GLP-1肥満治療薬の自己注射の増加

GLP-1の世界売上高は、2023年の400億米ドルから2032年には1,500億米ドルに増加する見通しで、高度な自己注射製剤の需要が高まっています。ノボ ノルディスクは、アメリカでの新しい充填仕上げラインに41億米ドル、フランスでの注射ペンの拡張に21億ユーロの予算を計上しており、この治療領域に向けたインフラ規模の大きさを示しています。BDのNeopak XtraFlowシリンジは、薄肉カニューレにより高粘度投与を容易にし、看護師の負担を軽減しながら患者の自己投与を幅広くサポートします[1]。服薬アドヒアランスの調査では、プレフィルドシリンジを使用した方が継続率が高いことが一貫して示されており、クリニックベースから在宅ケアへのシフトを緩和し、プレフィルドシリンジ市場に持続的な成長ベクトルをもたらします。

生物学的製剤に優しい環状オレフィンポリマー(COP)シリンジへのシフト

製薬会社はCOPシリンジを採用し、制御安定性試験で記録された懸念事項である、高感度生物製剤のタンパク質凝集を引き起こすシリコーンと油の相互作用を緩和しています。COPシリンジは微粒子数が少なく、ISO/EN 10993の生体適合性基準を満たすため、次世代医薬品に適しています。ショットファーマのTOPPAC凍結プラットフォームは、温度に敏感なmRNA治療用に特化したもので、ドイツのポリマー生産能力の拡大は、ガラスからのシフトを明確に示しています[2]。バイオシミラー医薬品の上市が進むにつれ、COPバレルをベースとした差別化された送達システムがプレフィルドシリンジ市場の競争力として台頭しています。

安全工学的需要を加速させる針刺し損傷指令

OSHAの血液媒介病原体基準は、アメリカの医療機関に受動的安全注射器のようなエンジニアリング管理の実施を義務付けています。FDAはこの姿勢に呼応するように、シャープの傷害予防効果を謳う器具にリスク分析データを要求しています。欧州連合(EU)の指令は同様の義務を調和させ、病院の購買グループに自動シース作動の注射器を支持するよう促しています。新規参入企業は試験や文書化のハードルが高いため、検証済みの技術を持つ既存メーカーが有利です。従って、この指令はプレフィルドシリンジ市場において、安全性を統合した製品へのプレミアム需要を囲い込むことになります。

COVID後のワクチン充填の拡大

パンデミック時の緊急支出により、世界中に新たな無菌充填仕上げ設備が設置されました。BARDAだけでアメリカの生産能力に20億米ドルを投資し、Aenovaなどの企業は年間1億8,000万本のシリンジを製造できるラインを増設しました[3]。ワクチンの生産量が正常化すると、このインフラは商業用生物製剤に移行し、新規注射剤の市場投入までの時間が短縮されました。ロシュのような革新的企業が採用したシングルユースアセンブリーは、生産量を増加させながら交差汚染のリスクを削減し、柔軟な切り替えを実現しました。余剰生産能力は現在、構造的な追い風として機能し、より迅速な製品上市を可能にし、より広範なプレフィルドシリンジ市場を支えています。

高pH生物製剤におけるガラス層間剥離のリコール

ガラス剥離は、溶液のpHとイオン含有量によってガラスフレークが製剤に溶出することで発生します。高pHの生物製剤は特に脆弱であり、規制当局は承認前に徹底的な容器閉鎖適合性試験を義務付けています。プレフィルド容器は多くのストレス測定基準でバイアル容器より優れていますが、リスクが残れば、製薬チームはポリマーの代替案を検討することになります。その結果、材料の入れ替わりが不確実性をもたらし、試験コストが増加するため、プレフィルドシリンジ市場の短期的な成長は抑制されます。

ネステッドPFSラインの高いCAPEXがCMOの足かせに

最先端のネストシリンジ充填機は1ラインあたり1,000万米ドル以上を必要とし、この予算は小規模な受託製造業者の足かせとなっています。Vetter社の商業用プラットフォームは、1分間に最大800個の滅菌済みバレルを生産しており、競争力を高めるために必要な自動化の強度を示しています。バランスシートに余裕のないCMOにとって、固定費の回収は長期的な生物学的製剤供給契約の獲得にかかっています。この資本ハードルは、特に注射剤製造の地域化を目指しながらも投資規模が不足している地域では、地理的多様化を遅らせます。

セグメント別分析

材料別 プラスチックの革新がガラスの優位性に挑戦

ガラス製注射器は2024年の売上高の68.91%を占め、法規制の定着とホウケイ酸塩のスケーラブルな供給による恩恵を受けています。しかし、製薬会社がシリコーンとの相互作用を回避し、目に見えない粒子を減らすCOPバレルに移行しているため、プラスチックがCAGR 11.89%で先行。ポリマーフォーマットのプレフィルドシリンジ市場規模は2030年までに2倍以上になると予想されており、容器選択の基準がコストから医薬品適合性へとシフトしていることが明らかになっています。ISO/EN 10993で検証されたCOPの高感度タンパク質に対する中立性は、mRNA、遺伝子治療、高粘度GLP-1製剤に最適な素材です。SCHOTT Pharmaのような早期採用企業は現在、ドイツとアメリカでポリマー専用ラインを拡張しており、調達戦略の不可逆的な転換を示唆しています。

層間剥離のリコールが規制当局や品質管理責任者の間で赤旗を掲げる中、ガラスからの脱却の機運も加速しています。窒素充填パウチに保管されたポリマーバレルは、従来のシリンジに見られる遊離シリコーン層がなく、2~8℃でガラスに匹敵する安定性を示します。生物学的製剤のパイプラインが拡大し、今や世界の研究開発資産の半分以上を占めるに至っていることから、調達チームはポリマーをリスク保険と考えるようになっています。とはいえ、ガラスは酸化バリアとレガシー変更管理ファイルにおいて優位性を保っており、プレフィルドシリンジ市場において2つの材料が長期的に共存することを保証しています。

バレル量別: 精密投与が小型フォーマットの成長を牽引

1~2.5mLクラスは、ほとんどの単回投与生物学的製剤レジメンとの適合性を反映して、2024年の出荷量の52.23%を占めました。しかし、≤1 mLのセグメントは、濃縮GLP-1製剤と微量投与を好む高力価のがん治療薬のおかげで11.91%のCAGRで前進し、ダイナモです。ミリリットル以下の容量では公差が厳しくなるため、サプライヤーは充填機にインラインビジョンシステムを後付けし、±2μL以内の分注精度を保証するようになっています。この投資の波は、支払者と臨床医が注射負担の軽減に一致団結することで、小容量のプレフィルドシリンジ市場シェアを拡大します。

逆に、2.5 mLを超えようとすると、ISO 11040-4の寸法限界にぶつかることが多く、プランジャーのジャムやラインの停止が散発的に発生します。5mLを超えるデュアルチャンバー型は、さらに高いハードルに直面し、バリデーションコストが上昇します。したがって、コンパクトなバレルに収納された高濃度製剤が経済的に有利であり、製造スループットと金額別ケアの必要性を一致させることができます。

製品の種類別 安全性の統合がニードルフリーの普及を変革

注射針固定式シリンジは、スケールメリットと臨床医の慣れにより、2024年に69.88%のシェアを維持。しかし、自動注射器やペンの技術にパッシブシールド、電子センサー、リアルタイムのアドヒアランストラッカーが組み込まれるにつれて、無針注射器の集団は年平均成長率11.87%で拡大しています。アメリカのOSHA指令やEUの並行指令は、医療機関の購買をシャープの傷害を軽減する機器に向かわせ、プレフィルドシリンジ市場における無針注射器の対応可能領域を拡大しています。

メーカー各社は、コンパニオンデバイスとの提携を活用してスピードアップを図っています。BDはYpsomedと提携し、XtraFlowバレルをペンのプラットフォームに折り込む一方、専門メーカーは投与後にカニューレを自動で引き込むスプリング機構を後付けします。このような技術革新は、特に自己投与が主流であるリウマチやアレルギー・アナフィラキシーの分野で、在宅治療ユーザーの共感を呼んでいます。コスト・パリティは依然として注視点ですが、安全性を重視する規制がシフトを支えています。

用途別: 糖尿病の急増がワクチン接種の主導権を上回る

ワクチンはCOVID後のキャンペーンを背景に、2024年の売上高の31.22%を創出。糖尿病は、GLP-1作動薬が主流になるにつれて、年平均成長率11.93%で成長する見込みです。ノボ・ノルディスクによるオゼンピックとウェゴビーの供給増強投資は、慢性代謝疾患治療への生産能力再編成を端的に示しています。糖尿病治療薬のプレフィルドシリンジ市場規模は、ペイヤーが国民全体の肥満管理に資金を提供するようになるにつれて、季節性ワクチンの市場規模を間もなく追い抜くでしょう。

リウマチ、腫瘍、アナフィラキシーは収益を分散させ、周期的なワクチン需要に対する自然なヘッジを提供します。GSKによるシングリックスの注射剤への転換は、従来のバイアル製品が再構成を不要にし、チェアタイムを短縮するためにシリンジに移行しつつあることを示しています。このような幅広い治療への広がりは収益リスクを分散させ、プレフィルドシリンジ産業の安定性を強化しています。

地域分析

北米は2024年の売上高の38.98%を占め、深い生物学的製剤パイプラインと強固な安全規制がその基盤となっています。BDはアメリカの生産能力を40%増強し、SCHOTT Pharmaは初のアメリカ工場に3億7,100万米ドルを投じています。FDAの配合剤パスウェイへの迅速なアクセスは上市を合理化し、OSHAの義務化はパッシブセーフティフォーマットの安定した需要を確保します。大統領令14017に基づく連邦政府の優遇措置が国内生産をさらに後押しし、プレフィルドシリンジ市場における同地域のリーダーとしての地位を確固たるものにしています。

ヨーロッパは、安全設計されたデバイスを優先する厳しい針刺し指令に支えられ、一桁台半ばの健全な成長を維持しています。ゲレスハイマーは、ドイツとスイスでイノベーションセンターを運営しながら、東欧の生産量を倍増しています。EMAのよく踏まれたバイオシミラー承認ルートは製品承認をスムーズにし、スポンサーが差別化された注射器のプレゼンテーションを選択することを奨励しています。一方、ブレグジットの複雑化により、一部の企業は在庫ハブの二重構築を余儀なくされましたが、全体的な供給回復力は維持されています。

2030年までの年平均成長率は11.98%で、アジア太平洋地域がペースセッター。2025年改革計画に盛り込まれた中国のNMPAファストトラックは、バイオシミラー医薬品の展開を加速し、現地の注射器需要を高めます。高齢化が進む日本では自己注射の普及が進み、インドでは競争力のあるバイオシミラー・クラスターが輸出能力を拡大します。ニプロのノースカロライナ工場開設の決定は、アジアと欧米を結ぶ双方向の供給の流れを浮き彫りにしています。地域政府は輸入赤字を抑制するために現地でのデバイス製造を支援し、プレフィルドシリンジ市場の長期的な数量増加を後押し。

競争環境

市場の集中度は中程度。BDは単独で年間30億バレル以上を出荷し、医薬品メーカー上位30社のうち27社にサービスを提供しており、2024年にはプレフィルド注射器のフォーマットで20億米ドルの売上を見込んでいます。GerresheimerとSCHOTTは、ガラスの伝統とポリマーの展開を組み合わせ、Stevanatoは、調和のとれたネストとタブを促進するRTUのための同盟を推進しています。容器と薬剤の適合性、受動的安全性、充填と仕上げの一体化を軸とした競争はますます激化しています。

中堅の挑戦者は、ポリマーバレルや受託開発サービスに特化し、大手が機敏さに欠ける分野でシェアを獲得しています。ホワイトスペースのビジネスチャンスは、遺伝子治療用マイクロシリンジや個別化用量の腫瘍学キットに集中しています。ISO 11040-4準拠に関するFDAの補足ガイダンスを含む技術的障壁は、レガシーなバリデーションファイルを持つ既存企業に有利。検査を自動化し、機械学習による制御を導入し、クローズドループのトレーサビリティを確保する企業は、プレフィルドシリンジ市場の次の成長を獲得する立場にあります。

CAPEXのハードルにもかかわらず、統合は依然として選別的。大手製薬企業による充填仕上げへの産業統合が進んでいますが、その多くは依然として初期段階の開発でデバイスの専門家と提携しています。容器IPと自動注射器のノウハウを融合させた戦略的提携は、現在の提携の典型であり、プレフィルドシリンジ産業における競争の学際的な性質を浮き彫りにしています。

最近の産業動向

- 2025年4月: アルジェンクスが、重症筋無力症およびCIDPを対象とした患者自己注射型Vyvgart HytruloプレフィルドシリンジのFDA認可を取得。

- 2024年9月 BDはNeopak XtraFlowガラス製プレフィラブルシリンジを発売し、Neopakプラットフォームの新しい容量を発表しました。

- 2024年7月 ジェネンテック社が、網膜疾患に対する初のプレフィルド型二重特異性抗体製剤であるVabysmoプレフィルドシリンジのFDA承認を取得。

- 2024年5月:ヒグマ・ファーマシューティカルズが、2mg/2mLと10mg/2mLのMidazolam Injection, USPを発売。

プレフィルドシリンジ産業レポートの目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 GLP-1肥満治療薬の自己注射の増加

- 4.2.2 生物学的製剤に優しい環状オレフィンポリマー(COP)シリンジへのシフト

- 4.2.3 安全設計PFSの需要を加速する針刺し損傷指令

- 4.2.4 COVID後のワクチン充填仕上げの拡大

- 4.2.5 中国のNMPAファストトラックによるバイオシミラーの急速な国内上市

- 4.2.6 在宅リウマチ治療に対する患者の嗜好

- 4.3 市場阻害要因

- 4.3.1 高pH生物製剤のガラス剥離リコール

- 4.3.2 CMOを阻むネステッドPFSラインの高CAPEX

- 4.3.3 5mL以上のデュアルチャンバーデザインにおけるISO 11040-4の寸法不良

- 4.3.4 ヘパリン汚染をめぐる訴訟がアウトソーシングを抑制

- 4.4 金額別/サプライチェーン分析

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 サプライヤーの交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

- 5.1 材料別

- 5.1.1 ガラス

- 5.1.2 プラスチック

- 5.2 バレル容量別

- 5.2.1 1mL以下

- 5.2.2 1~2.5mL未満

- 5.2.3 2.5mL以上

- 5.3 製品種類別

- 5.3.1 針あり

- 5.3.2 針なし

- 5.4 用途別

- 5.4.1 糖尿病

- 5.4.2 アナフィラキシー

- 5.4.3 ワクチン接種

- 5.4.4 関節リウマチ

- 5.4.5 腫瘍

- 5.4.6 その他の用途

- 5.5 地域別

- 5.5.1 南米アメリカ

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ地域

- 5.5.5 南米アメリカ

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米アメリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.3.1 Becton, Dickinson and Company

- 6.3.2 Gerresheimer AG

- 6.3.3 SCHOTT AG

- 6.3.4 West Pharmaceutical Services Inc.

- 6.3.5 Terumo Corporation

- 6.3.6 Stevanato Group S.p.A.

- 6.3.7 Nipro Corporation

- 6.3.8 Catalent Pharma Solutions

- 6.3.9 Vetter Pharma

- 6.3.10 Haselmeier GmbH

- 6.3.11 Baxter International Inc.

- 6.3.12 Fresenius Kabi

- 6.3.13 Nemera

- 6.3.14 Taisei Kako Co. Ltd.

- 6.3.15 Oval Medical Technologies

- 6.3.16 SHL Medical

- 6.3.17 Owen Mumford

- 6.3.18 Plas-Tech Engineering Inc.

- 6.3.19 Laboratoire Aguettant S.A.

- 6.3.20 Credence MedSystems

- 6.3.21 Aptar Pharma

*** 本調査レポートに関するお問い合わせ ***