貴金属市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

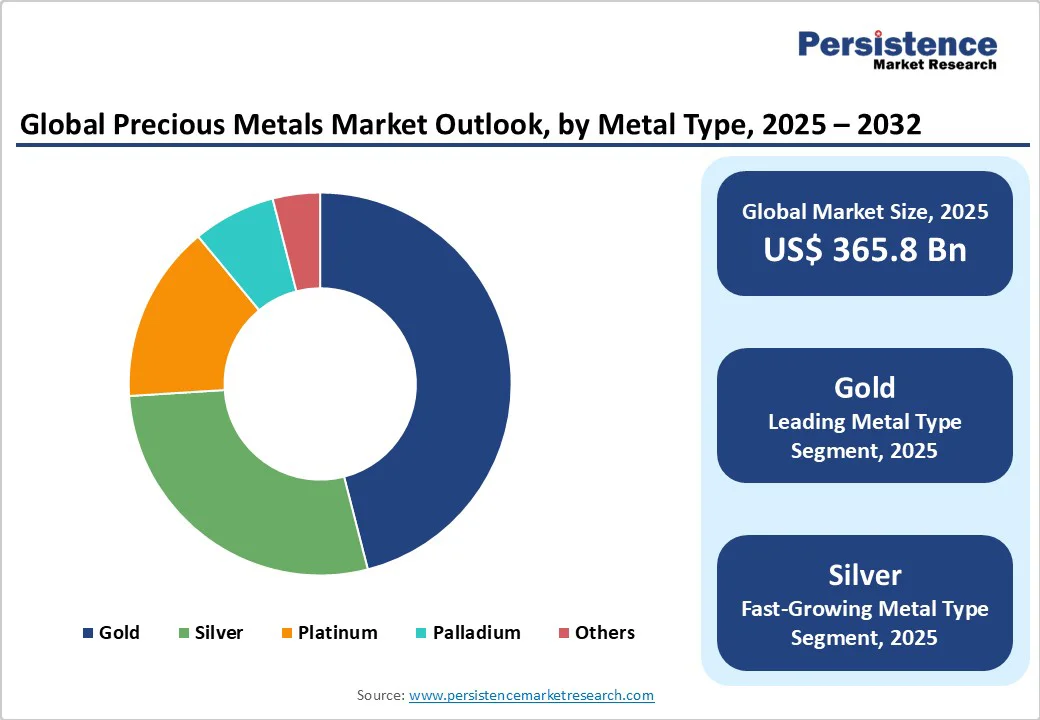

貴金属市場調査報告書によると、2025年における世界の貴金属市場規模は約3,658億米ドルと予測され、2032年には4,912億米ドルに達すると見込まれています。予測期間中(2025年から2032年)のCAGRは4.3%であり、主に銀およびプラチナ族金属の産業需要の増加、金支持型金融商品の投資意欲の高まり、新興経済国におけるジュエリー分野での持続的な需要が市場を牽引しています。技術革新とクリーンエネルギーや排出制御に関する規制インセンティブが市場拡大を促進しており、高級消費を支える人口動態の変化が市場の回復力を支えています。

貴金属市場の需要を大きく変貌させているのが、電気自動車(EV)および燃料電池車(FCEV)への世界的な移行です。特にプラチナおよびパラジウムに対する需要が増加しており、国際エネルギー機関(IEA)によれば、2024年には世界の電気自動車の販売台数が1,700万台を超え、全自動車の20%以上を占めています。燃料電池車はプラチナ触媒に依存しており、欧州連合(EU)のグリーンディール目標や中国のゼロエミッションビークル(ZEV)政策により、燃料電池技術への投資が促進されています。平均的な燃料電池スタックは約0.5グラムのプラチナを消費し、2032年までに年間約850トンのプラチナ需要の増加が予想されます。これは現在のプラチナ生産量の約12%に相当します。自動車用途以外にも、燃料電池は定置型発電や大型輸送にも浸透しており、金属需要をさらに強化しています。

貴金属市場の成長は、地理的に集中した主要金属の生産と精製から生じる構造的な供給リスクに直面しています。世界のプラチナとパラジウムの生産の約70%は南アフリカとロシアに由来し、一次銀の精製能力の半数以上が北アメリカとメキシコに集中しています。この集中は市場を地政学的な緊張や労働争議、規制の混乱に晒しています。2021年の南アフリカのプラチナ鉱山での労働ストライキによって、6ヶ月間で15%以上の生産減少が発生し、価格の急騰と供給不足を引き起こしました。ロシアのパラジウム輸出に対する国際制裁も供給制約の可能性を生み出し、特定の年には10%までのパラジウムの入手可能性が抑制される可能性があります。

太陽光発電(PV)ソーラーの容量拡大の急速な加速は、銀にとって利益の大きいニッチ需要の機会を開放しています。銀はソーラーセルのメタライゼーションにおいて重要な役割を果たし、国際再生可能エネルギー機関(IRENA)の予測によると、2032年までに世界のPV容量は2,000 GWに達し、2024年の900 GWを上回ります。この成長は、2032年までに年間1億4千万オンスを超える銀需要の増加に繋がり、これは現在の銀供給の約6%に相当します。

金は2025年において貴金属市場の46%のシェアを占めると予測されており、ジュエリー製造における持続的な魅力や金地金とETF商品を通じた堅調な投資需要によって支えられています。中央銀行の金購入量は2024年に合計250トンに達し、金が世界経済の不確実性の中で金融ヘッジとしての役割を果たしています。銀は最も成長が早い金属セグメントであり、2032年までのCAGRが予想されます。電子機器製造や太陽光発電などの再生可能エネルギー技術における用途の拡大が成長を促進しており、銀の優れた導電性が重要です。

ジュエリーは2025年に市場シェアの54%を占める主要なエンドユーザーセグメントとして残り、特にインドや中国のような国々での伝統的な経済システムにおける装飾品への文化的親和性と可処分所得の増加によって維持されています。高級消費者層の拡大は金やプラチナジュエリーの持続的な高需要を支えており、デザイン革新やプレミアム化を促しています。

産業セグメントは最も急成長しているエンドユーザー領域です。このセグメントの成長軌道は、自動車用触媒コンバーターにおけるロジウムやイリジウムなどのプラチナ族金属の使用が強まっていること、電子機器の小型化が進む中での銀の需要増加、新たなクリーンエネルギー技術の出現によって支えられています。産業用途における金属の莫大な需要を統治する力は、金属効率やリサイクルの革新を必要とし、持続可能な供給チェーンを確保しています。

2025年にはバーとコインが市場の約38%を構成すると予想されており、貴金属を価値の保存やポートフォリオ多様化の手段として利用する小売および機関投資家の関心が安定していることを反映しています。アジア太平洋地域は2025年に貴金属市場の約32%のシェアを保持すると予想され、中国の製造業規模の大きさ、インドのジュエリー消費、ASEAN地域の進化する産業基盤によって牽引されています。加速するソーラーPVの導入、手頃な製造コスト、地域内の国内投資チャネルの拡大がこの地域の成長を促進しています。中国政府の五カ年計画による政策は、グリーン技術や先進材料を優先しており、プラチナ、パラジウム、銀の需要をさらに刺激しています。

北米は2025年に市場売上の約24%を占めると予想され、米国の投資需要、リサイクルインフラ、先進製造業におけるリーダーシップによって支えられています。環境保護庁(EPA)の排出基準やクリーンエア法によって、プラチナとパラジウムの自動触媒としての使用が成長しています。米国とカナダの強力なイノベーションエコシステムは、クリーンエネルギー技術、マイクロエレクトロニクス、デジタルトレーディングプラットフォームにおいて地域の競争力を高めています。ヨーロッパは2025年に貴金属市場の約21%のシェアを保持すると予想されており、ドイツ、英国、フランス、スペインが強力な自動車製造と確立された高級ジュエリーマーケットを通じて消費を支配しています。

貴金属市場は、アンゴロ・アメリカン・プラチナ、バリック・ゴールド、ニューモント、シバニェ・スティルウォーター、ジョンソン・マッセイのトップ5社が市場収益の約45%を占める中程度に統合された構造を示しています。これらの企業は、さまざまな地域で採掘事業を展開し、統合された精製能力と垂直統合戦略を利用しています。大手企業が規模の優位性と技術投資を通じて支配を維持する一方、新興企業は戦略的ニッチと地理的拡大に焦点を当てて成長を捉えようとしています。

Report Coverage & Structure

市場概要

このレポートの冒頭では、貴金属市場の全体像を提供します。市場の範囲と定義を明確にし、貴金属市場の基本的な概念を理解するための基礎を築きます。市場のダイナミクスに関するセクションでは、貴金属の需要を促進する要因とそれに対抗する制約要因を詳述し、将来的な機会と現在の主要なトレンドを探ります。

さらに、マクロ経済的要因として、グローバルなセクター別見通しとGDP成長予測が提示され、貴金属市場を取り巻く外部環境がどのように変化しているかを示します。また、COVID-19の影響分析を通じて、パンデミックが市場に与えた影響を評価し、将来的な予測に影響を及ぼす要因を特定します。

付加価値のあるインサイト

このセクションでは、貴金属市場におけるツールの採用状況や規制の枠組みを分析します。価値連鎖分析を通じて、貴金属の供給から消費までの全プロセスを可視化し、PESTLE分析やポーターの5フォース分析により市場環境を多角的に評価します。

価格分析、2024年

ここでは、2024年における貴金属の価格動向を詳細に分析します。価格に影響を与える主な要因を特定し、金属の種類別に価格分析を行うことで、投資決定を支援するための情報を提供します。

グローバル貴金属市場の見通し

グローバルレベルでの貴金属市場の展望を示し、市場のボリュームと成長予測を詳細に分析します。2019年から2024年までの歴史的な市場サイズの分析と、2025年から2032年までの現在の市場サイズおよび予測が提供されます。

金属種類別の市場分析においては、金、銀、プラチナ、パラジウム、その他の金属に分類し、各金属の市場魅力度を評価します。また、エンドユーザー別の分析では、宝飾品製造、工業用途、投資手段、歯科および医療用途などのセグメントに焦点を当てます。フォーム別の分析では、バー、コイン、ジュエリー、パウダー、ソリューションなどの形態を取り上げます。

地域別貴金属市場の見通し

このセクションでは、地域ごとに詳細な市場分析を行います。北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東・アフリカの各地域における貴金属市場の動向を把握することができます。

各地域において、国別の市場サイズと予測、金属種類別、エンドユーザー別、フォーム別の市場分析が行われ、地域ごとの市場魅力度を評価します。

競争環境

競争環境のセクションでは、市場シェアの分析と市場構造を明らかにします。競争の激しさをマッピングし、主要企業の競争ダッシュボードを提供します。

さらに、主要企業のプロフィールを詳細に紹介し、Anglo American Platinum、Barrick Gold Corporation、Newmont Corporationなどの企業の概要、財務状況、戦略、最近の動向を考察します。

このように、貴金属市場の全面的な理解を促すために、市場の様々な側面を多角的に分析しています。

*** 本調査レポートに関するお問い合わせ ***

貴金属とは、化学的に安定し、腐食しにくく、希少価値が高い金属のことを指します。主に金(きん)、銀(ぎん)、白金(プラチナ)が代表的ですが、パラジウム、ロジウム、ルテニウム、イリジウム、オスミウムなども含まれます。これらの金属は、その希少性や特異な性質から、古くから様々な用途で重宝されてきました。

金は、最も広く知られている貴金属であり、その美しい光沢と強い耐腐食性から、宝飾品として多用されています。また、金は電気や熱を効率よく伝えるため、電子機器の接点や配線材料としても使用されています。銀も同様に、宝飾品の材料として広く利用されており、その高い反射率を活かして鏡や太陽光パネルの製造にも用いられています。さらに、銀は抗菌性があり、医療用具や抗菌製品にも活用されています。白金は、化学的に非常に安定しており、高温でも酸化されにくいため、工業用触媒や自動車の排ガス浄化装置に利用されています。

貴金属は、その特性から先端技術にも多く応用されています。例えば、プラチナやパラジウムは、燃料電池の電極材料として利用され、再生可能エネルギーの分野で重要な役割を果たしています。ロジウムは、自動車の排ガス中の有害物質を浄化するための触媒として使用され、環境保護にも寄与しています。また、貴金属のナノ粒子は、その表面が大きくなることで化学反応を促進するため、触媒としての効率が向上し、新たな化学プロセスの開発においても注目されています。

貴金属は、その希少性ゆえに投資対象としても人気があります。特に金は、経済の不安定期には安全資産としての価値が見直され、価格が高騰することがあります。これに対し、実際の工業需要によって価格が左右される銀やプラチナは、経済の景気変動に敏感です。貴金属市場は、世界の経済動向や技術革新によって大きく影響を受けるため、投資家にとっては常に注目の対象となっています。

近年では、リサイクル技術の進化により、使用済みの電子機器や自動車から貴金属を回収する取り組みも進んでいます。これにより、資源の有効活用と環境負荷の軽減が図られています。貴金属のリサイクルは、持続可能な社会を実現するための重要な技術とされています。

このように、貴金属はその美しさや希少価値だけでなく、化学的特性や耐久性から、様々な分野で不可欠な存在となっています。今後も新たな技術の進展とともに、貴金属の活用範囲はさらに広がっていくことでしょう。