電力変圧器の世界市場(2025-2033):定格別(低(5MVA~100MVA)、中(100MVA~500MVA)、高(500MVA以上))

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

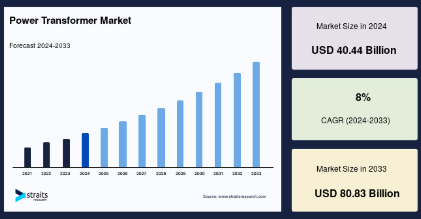

世界の電力変圧器市場規模は、2024年に404.4億米ドルと評価され、2025年には436.7億米ドル 、2033年には808.3億米ドルに達すると予測され、予測期間(2025年〜2033年)のCAGRは8.0%で成長する見込みです。

電力需要の増加、インフラ整備、再生可能エネルギーの統合、技術革新、老朽化したインフラの更新、エネルギーシステムとスマートグリッドへの投資の増加が、電力変圧器市場を牽引する主な要因です。

電力変圧器は、主に送電網内の配電経路を横切って低電圧発電機の電力を伝送するために使用される特殊な変圧器です。変圧器は送電網に不可欠なコンポーネントであり、ある送電網から次の送電網への周波数不変の送電を助けます。低圧発電は経済的ですが、その結果、線路電流が大きくなります。大電流の送電により、送電線損失が増加します。しかし、入ってくる電力の電圧を上げれば、効率的な送電が可能になります。そのため、主に電力変圧器を使って電圧を上げます。これらの変圧器は全負荷で最大の効率を持ち、ピーク負荷で動作するように作られています。送電ネットワークに関する数十年にわたる研究により、送電電圧は上昇しています。

世界の電力変圧器市場規模は、2024年に404.4億米ドルと評価され、2025年には436.7億米ドル 、2033年には808.3億米ドルに達すると予測され、予測期間(2025年〜2033年)のCAGRは8.0%で成長する見込みです。

電力需要の増加、インフラ整備、再生可能エネルギーの統合、技術革新、老朽化したインフラの更新、エネルギーシステムとスマートグリッドへの投資の増加が、電力変圧器市場を牽引する主な要因です。

電力変圧器は、主に送電網内の配電経路を横切って低電圧発電機の電力を伝送するために使用される特殊な変圧器です。変圧器は送電網に不可欠なコンポーネントであり、ある送電網から次の送電網への周波数不変の送電を助けます。低圧発電は経済的ですが、その結果、線路電流が大きくなります。大電流の送電により、送電線損失が増加します。しかし、入ってくる電力の電圧を上げれば、効率的な送電が可能になります。そのため、主に電力変圧器を使って電圧を上げます。これらの変圧器は全負荷で最大の効率を持ち、ピーク負荷で動作するように作られています。送電ネットワークに関する数十年にわたる研究により、送電電圧は上昇しています。

電力変圧器市場の成長要因

世界的な電力需要の増加

急速な工業化と国内電力需要の増加が世界の電力変圧器市場の成長を牽引しています。世界的に、電力需要は着実に増加しており、エネルギー資源の利用が増加しています。その結果、現在では世界中で発電所が増え、送電網も充実しています。最新の電気自動車の開発とそれを使用するインセンティブが、自動車産業における電力消費を押し上げています。発電所の多くは遠隔地にあり、発電された電力はHVDC送電線を経由して変電所に送られ、降圧後にエンドユーザーに配電されます。ほとんどの発展途上国ではエネルギー資源が十分に活用されておらず、一方、貧しい国々の電力インフラには改善が必要です。その結果、世界の電力変圧器市場は現在、世界の電力需要に牽引されています。

現在の送電網の改善

送電線、電柱、開閉装置、送電網は送電ネットワークを構成しています。送電損失は電力系統の損失の大部分を占めており、送電電圧を上げることは、この損失を削減するための絶え間ない努力です。送電損失を最小限に抑えるため、電力は通常、高電圧(115KV以上)で送電されます。超高圧(UHV)送電(1100KV以上)の導入により、送電網の世界的なアップグレードが必要になりました。

インドは現在1200KVの送電能力を持ち、中国は2009年からUHVのDC/AC送電を使用しています。電力変圧器は、さまざまな電圧の2つのネットワークを接続する装置として重要な役割を果たしています。電力変圧器は、電力系統全体でさまざまなネットワークを接続しています。その結果、送電電圧の上昇によって、より高い定格の電力変圧器の需要が高まっています。

阻害要因

変圧器の設置、ロジスティクス、サポート・インフラの高コスト。

銅、鉄、アルミニウムが変圧器建設の基幹を構成するため、原材料としてのそれぞれの価格が最終製品の価格に影響します。さらに、物流と設置のコストは、所有にかかるコスト全体の約 25%を占めるため、高くつきます。電力用変圧器の製造に時間がかかることも障害となっています。設置には、電力変圧器を支える大規模なインフラが必要です。架空変圧器や水中変圧器の場合、このコストはさらに高くなります。すべての電力変圧器には、巻線温度計、圧力リレー、ブッフホルツ・リレー、油面モニター装置などの保護装置が取り付けられています。そのため、これらの機器のコストと、物流、設置、支援インフラのコストが相まって、変圧器の実質的な価格が上昇します。

市場機会

非従来型および再生可能エネルギー源の使用の増加

再生可能エネルギー生産の主な原動力は、温室効果ガス排出量削減のための政府規制と、それに続くクリーン・エネルギー・プログラムです。主な非従来型エネルギー資源には、原子力、バイオマス、地熱があり、主な再生可能エネルギー資源には、風力、太陽光、水力があります。これらの新しい発電所は、変圧器を使って現在の送電網に統合されます。

変圧器は水力発電所の交流を高圧電流に変換します。全国送電網はこの変換されたエネルギーを受け取り、家庭や企業に配電して使用します。また、再生可能エネルギーは世界と米国で最も急速に成長しているエネルギー源です。最も急速に成長している電力源である太陽光発電は、2017年には米国で生産される全再生可能エネルギーの11%でしたが、2050年には48%まで増加すると予想されています。

しかし、変圧器は他の非従来型エネルギー源の送電網にも不可欠な部品であるため、変圧器が使用されるのは風力発電所や太陽光発電所だけではありません。変圧器は地下や水中にも設置できるため、潮力発電所や地熱発電所の発電ポイントに設置することも可能です。その結果、電力用変圧器市場は、再生可能エネルギーが重要なエネルギー源となるにつれ、長期的な成長の機会があります。

地域別インサイト

アジア太平洋: 成長率9.10%の圧倒的地域

アジア太平洋地域は、世界の電力変圧器市場における最も重要な株主であり、予測期間中のCAGRは9.10%で成長する見込みです。アジア太平洋地域は、オーストラリア、中国、インドなど、電力網を近代化するために電力部門に頻繁に投資している国々で構成されています。アジア太平洋地域は導入率が高く、予測期間中の市場拡大に拍車がかかると予想されます。オーストラリアは1平方メートル当たりの平均日射量が最も多く、再生可能エネルギーの利用拡大が大きな成長要因となっています。また、世界で最も急成長している経済大国である中国とインドは、トップクラスの電力生産国であり、大規模な送電システムを有しています。両国とも、 スマートグリッドを構築し、再生可能エネルギーを国家送電網に統合することに注力しています。中国は、1つのUHV直流送電網と3つのUHV交流送電網の建設に多額の財政投資を行いました。老朽化したユニットの交換は、アジア太平洋諸国に新たなビジネスチャンスをもたらしました。

北米: 成長率7.4%の急成長地域

北米はCAGR 7.4%で成長し、予測期間中に159億7,000万米ドルを生み出す見込み。北米は普及率が高いため、他の地域よりも市場成長率が高いと予測されています。この地域は、大規模な電力変圧器メーカーが存在するため、新技術に迅速に対応することができます。北京を拠点とするGlobal Energy Interconnection Development and Cooperation Organization(GEIDCO)による、UHV交流送電と直流送電を組み合わせるプロジェクトが、中国の国家電網によって展開される予定です。これは、800kVのUHV直流送電線のネットワークで、アメリカ全土の太陽エネルギーと風力エネルギーを東から西へ広く共有するものです。これとは対照的に、南北送電線は大陸全体がカナダの巨大な水力発電所にアクセスできるようにします。メキシコからペルーまで5,200キロにおよぶ2本目のUHV直流送電線によって、南米との電力交換が可能になります。アメリカ、メキシコ、カナダの各政府はまだこのプロジェクトを検討中ですが、このような投資により、北米は世界の電力変圧器市場を拡大する機会を提供することになります。

このヨーロッパ電力変圧器市場分析では、ドイツ、フランス、イギリス、イタリア、その他のヨーロッパを対象としています。国をまたいだ新しい送電プロジェクトが電力変圧器市場の拡大を支援 ヨーロッパの緩やかな普及率が予測期間中の市場拡大に拍車をかける見込み ヨーロッパは産業が盛んなため、再生可能エネルギーの導入と同様に送電網の近代化が必要です。国土の広さから、ロシアには大規模な送電網がありますが、英国やドイツはより先進的な電力インフラを有しています。欧州諸国は、石炭による発電から脱却し、原子力やその他の再生可能エネルギーへと移行しつつあります。

LAMEAの高い普及率は、今後数年間の市場拡大に拍車をかけると予想されます。産業界のニーズを満たすため、この地域は電力の大量消費地です。輸送、鉱業、建設の3つの産業が最も電力を消費しています。アフリカ諸国は電力需要の伸びしろが大きく、2040年までにアフリカ大陸のエネルギー需要を満たすには、電力部門に1200億米ドルの投資が必要です。その結果、電力変圧器の世界市場は、この地域の将来の成長機会から利益を得ることができる好位置にあります。

電力変圧器市場のセグメンテーション分析

定格別

電力変圧器市場は、定格に基づき、低、中、高に二分されます。中型セグメントは市場貢献度が最も高く、予測期間中のCAGRは8.80%で成長する見込みです。中定格の電力変圧器は、100MVAから500MVAの間に該当します。中電力変圧器は、より高い電圧レベルからエネルギーを受け取った後、より低い電圧の変電所、または大規模な産業用消費者に直接エネルギーを変圧および分配するために使用されます。高圧および特別高圧送電には、中型変圧器が使用されます。損失を減らすために送電線をアップグレードする必要があるため、これらの変圧器には大きな市場機会があります。

発電用昇圧ユニット(GSU)、送電用変電所、石油・ガス精製所、化学・石油化学、セメント産業、鉱業、海水淡水化プラントなどの産業プラント、モール、地下鉄、その他のインフラ分野では、最大100MVAの低電力変圧器が使用されています。変圧器は、定格容量または送電可能な最大電力量によって分類されます。その用途から、低定格の電源トランスは需要があります。どのような電力管理システムにも電力変圧器を組み込むことができ、送電網のパフォーマンスを向上させることができます。世界的に送電される電力のほとんどは、低定格の電力変圧器が使用される範囲である中・高電圧の間で運転されています。アジア太平洋地域、特に中国とインドでは、老朽化した電源変圧器の交換が進んでおり、世界の低格付け電源変圧器市場の成長に新たな機会がもたらされると予想されます。

電力変圧器の定格は、容量定格または送電可能な最大電力量によって定義され、高定格電力変圧器の定格は801~1200MVAです。UHVACとUHVDC電圧伝送が高電力変圧器の主な用途です。電力損失が少なく、環境への影響も小さいため、長距離の大容量送電に経済的に有利です。現在進行中および今後の送電プロジェクトにより、ハイパワートランスの需要が増加しています。送電電圧を高め、送電損失を低減するための開発により、高格付けの電力変圧器の使用は増加するはずです。

電力変圧器市場の主要企業リスト

- Cg Power and Industrial Solutions Ltd

- Siemens Ag

- Schneider Electric Se

- TBEA Co. Ltd

- EMCO Ltd.

- Kirloskar Electric Co. Ltd.

- Toshiba Corporation

- Hitachi Ltd.

- Bharat Heavy Electricals Ltd.

- General Electric Company

最近の動向

- 2022年8月– InnoTrans 2022において、シーメンス・モビリティは全く新しいデジタル・ビジネス・プラットフォームであるSiemens Xceleratorを発表しました。Siemens Xceleratorは、モビリティにおけるデジタルトランスフォーメーションと持続可能性を大規模に推進するために協業できるパートナーの強固なエコシステムを構築するために設計されたオープンデジタルビジネスプラットフォームです。

- 2022年5月– グリーンエネルギーの推進が高まる中、シュナイダーエレクトリックはインド企業との提携を検討。インド企業は、世界中の企業にエネルギー管理と産業オートメーションソリューションを供給するフランスのシュナイダーエレクトリックとのパートナーシップに関心。

電力変圧器市場のセグメンテーション

定格別(2021年~2033年)

- 低格 (5 MVA~100 MVA)

- 中(100MVA~500MVA)

- 高(500MVA以上)

*** 本調査レポートに関するお問い合わせ ***