電動工具の世界市場(2025-2030):運用形態別、製品別、エンドユーザー別、販売チャネル別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

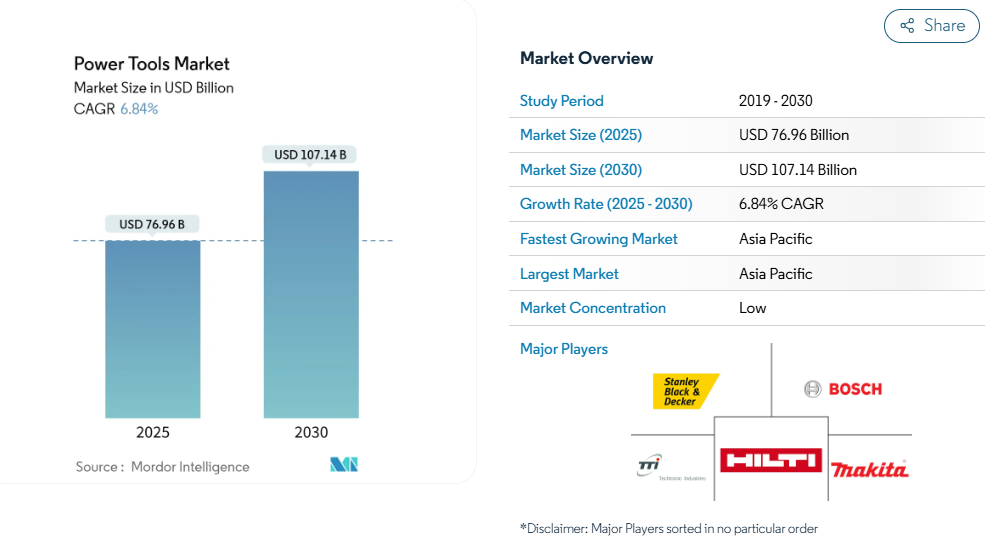

グローバルなパワーツール市場は2025年に769億6,000万米ドルに達し、2030年までに1,071億4,000万米ドルに達すると予測されており、期間中に6.84%の年平均成長率(CAGR)で拡大すると見込まれています。

インフラ整備プログラムの拡大、急速な都市化、およびコードレス技術への移行が、サプライチェーンの正常化にもかかわらず需要を支えています。

コードレス電気化は現場の生産性を再定義しており、主要都市での厳格な排出ガス規制が、空気圧式やガス式ユニットからバッテリープラットフォームへの置き換えを加速しています。

新興国におけるDIY参加の増加とECアクセス拡大が消費者層を拡大し、アジアとヨーロッパのスマート製造インセンティブが工場内投資を促進し、高精度で接続可能なツールシステムへの投資が加速しています。競争の激しさは中程度で、リーダー企業は差別化されたバッテリーエコシステムでシェアを防衛する一方、新規参入する中国企業は現地生産と積極的な価格戦略を武器に市場シェアを拡大しています。

主要なレポートの要点

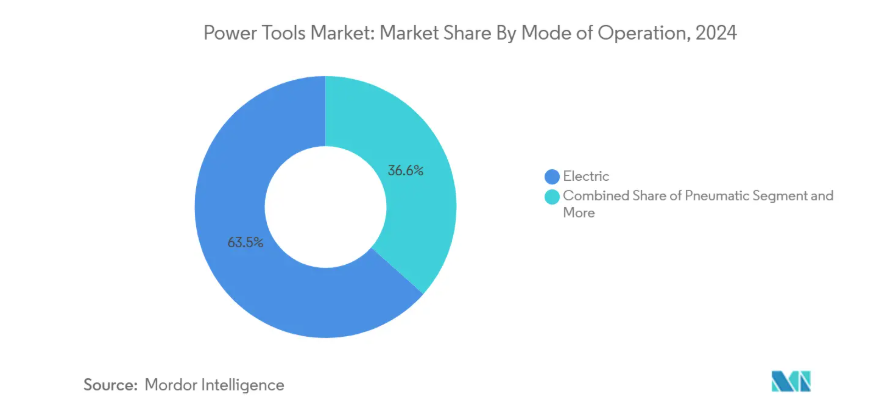

• 動作方式別では、2024年に電気工具が63.45%の売上高シェアを占め、このカテゴリー内のコードレス製品が2030年まで7.5%のCAGRで最も急速に成長しています。

• 製品別では、2024年に電動工具市場シェアの32.34%をドリルと固定工具が占め、インパクトドライバーとレンチは2030年までに8.1%のCAGRで拡大しています。

• 用途別では、建設・インフラが2024年に電動工具市場規模の46.76%を占め、家庭用DIYは2030年までに8.2%のCAGRで成長する見込みです。

• 販売チャネル別では、2024年にオフライン販売が79.88%のシェアを占めました。一方、オンラインプラットフォームは、メーカーがダイレクト・トゥ・コンシューマー戦略を推進する中で、10.1%のCAGRを示しています。

地域別では、アジア太平洋地域が2024年に売上高の39.86%を占め、中国の産業機器のアップグレード計画とインドの「Make in India」政策を背景に、7.9%のCAGRで成長すると予測されています。

リチウムイオンバッテリープラットフォームへの移行が、より高い電力密度を実現するコードレスツールを可能に

セル化学は年間5~7%のエネルギー密度向上を継続し、建設業者に有線製品と同等の運転時間を、コードレスの利便性と共に提供しています。DEWALTのタブレスセルアーキテクチャは、重量を削減しながら出力を50%向上させ、屋根工や電気工事士がトルクを犠牲にすることなく軽量なツールを運搬可能にしています。

北米とヨーロッパにおける建設機械の電気化

米国とカナダの建設管理者の66%が、2年以内に完全電気式の現場を期待しており、排出量規制と生涯ランニングコストの低減を理由に挙げています。ヨーロッパの自治体も同様の目標を追求しており、ボルボなどのOEMは2030年までに全電気式ラインアップを約束しています。モバイル急速充電の展開により、航続距離の不安が軽減されています。都市プロジェクトではバッテリー式またはコード式電気工具の指定が増加しており、空気圧式や油圧式セグメントに圧力をかけていますが、遠隔地で電力網にアクセスできない現場ではエンジン駆動式ユニットのニッチ市場が残っています。全電気式車輌を採用した建設会社は、CO₂排出量60%削減とプロジェクト期間30%短縮を報告しており、投資回収のメリットが強化されています。

スマート製造に対する政府のインセンティブ

中国の産業機器のアップグレード計画は、2027年までに資本支出を25%増加させ、大企業におけるデジタル研究開発ツールの普及率を90%にすることを目標としています。EUの「共通欧州利益重要プロジェクト」は、マイクロエレクトロニクスに81億ユーロを拠出。これにより、民間投資137億ユーロが喚起され、接続型組立ソリューション[1]の需要が拡大しています。財政措置と優先調達により、次世代パワーツールに組み込まれたセンサー、接続モジュール、バッテリー管理システムの採用が加速しています。

アジアにおけるEC浸透がDIY文化の拡大を後押し中間層の所得増加、コンパクトな居住空間、パンデミック期に習得されたスキルが、インド、中国、東南アジアでDIYリフォームを主流の趣味に変えています。主要なマーケットプレイスにおける消費者向け直販店舗は小売マージンを削減し、予算に敏感なユーザーが従来はプロ用とされていたコードレスキットを試すことを可能にしています。

プネとコイムバトールにあるインドの製造クラスターは、「Make in India」インセンティブの下でバッテリーパックの組み立て能力を大幅に強化し、国内ブランドが現地需要に対応しつつ競争力のある輸出を実現しています。産業調査では、2030年までにDIY参加の性別中立化が予測されており、出力性能を損なわずに騒音と振動を低減する人間工学に基づいたブラシレスモデルがこれを後押ししています。

リチウムとコバルトの価格変動がコードレス製品のBOMコストを押し上げています

アメリカ関税措置により、中国製リチウムイオンバッテリーの総合関税率が2025年に58%に引き上げられ、OEMの利益率と小売価格に圧力をかけています[2]。バッテリー部品は高出力コードレスツールのコストの30~40%を占めており、スポット価格の急騰により、メーカーはオーストラリアやアフリカで代替調達契約の交渉を迫られ、供給確保と価格安定化を図っています。

ヨーロッパの成熟したレンタルチャネルの飽和

レンタル売上高の成長率は、利用率が63.4%で頭打ちとなったため、2024年第3四半期に1.9%に減速し、オペレーターはフリート最適化と統合を促進しています[3]。サブスクリプションモデルを通じて請負業者を直接獲得するOEMは、売上高が拡大する前にデータプラットフォーム、物流、サービスインフラへの投資が必要となり、短期的なリターンは鈍化します。

セグメント分析

運用形態別:ワイヤレス革命が加速

電気式フォーマットは2024年の売上高の63.45%を占め、ワイヤレスサブセグメントは2030年までに年平均成長率(CAGR)7.5%で拡大する見込みです。これはリチウムイオン電池パックが有線式と同等の性能に近づくためです。空気圧工具は圧縮空気システムが既に存在する分野で地位を維持し、油圧装置は橋梁の張力調整など超高トルクが必要なニッチ市場に対応しています。エンジン駆動機器は、都市部の騒音規制と排出ガス制限により、オフグリッド建設や林業分野に限定されます。コードレスソリューションのパワーツール市場規模は、マルチブランドバッテリーアライアンスが所有コストを削減し充電インフラを簡素化することで急拡大が見込まれます。ただし、原材料価格の変動と開発途上地域での急速充電インフラの不足が、価格に敏感なユーザー向けに有線機器の需要を維持します。

人間工学的設計の向上、ブラシレス駆動、ファームウェア更新が、プレミアムコードレス製品の差別化要因となっています。ボッシュの「Professional 18V System」とマキタの「LXT交換式バッテリーパック」は、エコシステムの一貫性が顧客の忠誠心を高めることを示しています。フリート管理者は、ケーブルのない作業現場によるダウンタイムの削減と安全性の向上を評価し、移行を後押ししています。

製品別:インパクトツールが精度要求を牽引

ドリルと固定工具は2024年に売上高の32.34%を占め、建設現場や組み立てラインでの普遍性を反映しています。インパクトドライバーとレンチは、自動車や航空宇宙産業の緊密な締め付け仕様により、正確なトルクと追跡可能性のためのデータ収集が求められ、8.1%の年平均成長率(CAGR)を記録しています。切断・切削は依然として堅調で、ボッシュが導入したカーバイドチップ刃はバイメタル代替品比で20倍の寿命を誇り、高生産量の木工業者から注目されています。

HAVS規制に対応するため、解体ハンマーの再設計が進んでいます。ボッシュのコードレスGSH 18V-5は、8.5 Jの衝撃エネルギーと適応型速度制御を組み合わせ、振動暴露を軽減しています。ヒートガンやコードレス接着工具などの新興カテゴリーは、インテリアや電子の修理分野で注目を集め、従来型の建設業を超えた市場拡大を推進しています。プレミアムブラシレス製品は、価格競争にもかかわらず、ティア1ブランドのパワーツール市場シェア維持を支えています。

エンドユーザー別:建設の優位性とDIYの変革

建設とインフラプロジェクトは2024年の売上高の46.76%を占め、アジアと北米(南米アメリカ)の複数年にわたる公共事業パイプラインに支えられています。しかし、ストリーミングチュートリアルと手頃な価格のコードレスキットに後押しされたDIYチャネルは8.2%の年平均成長率(CAGR)を記録し、マーケティングの優先順位を再定義しています。プロの建設業者はメンテナンス労力を削減する統合バッテリーfleetを重視する一方、住宅所有者は携帯性とユーザーフレンドリーなインターフェースを優先しています。

自動車製造は、EVの普及により車両当たりの締結部品数が増加する中、制御トルクシステムの一貫した需要源として安定しています。航空宇宙と防衛分野は、校正された締め付け精度と文書化へのプレミアム需要を維持し、平均販売価格を押し上げています。電子や木工などの製造サブセクターは、自動化ラインと統合可能なコンパクトで低トルクのドライバーを消費しています。これらの産業において、産業用ユーザー向けのパワーツール市場規模は、自動化アップグレードの加速によりツールの交換サイクルが短縮される中で、GDPを上回る成長を遂げています。

販売チャネル別:デジタルプラットフォームが勢いを増す

オフライン販売は2024年の売上高の79.88%を占め、実店舗を持つディーラー、大型ホームセンター、産業用ディストリビューターが依然として重要であることを示しています。これらのチャネルは、購入前にツールを手に取って確認でき、大量購入の条件交渉が可能な点が強みです。建設業者などは、現場配送、保証手続き、クレジットサービスなど、純粋なデジタルチャネルが規模で対応しにくいサービスを提供するフルサービスディーラーを依然として好んでいます。量販チェーンは、特にショールーム効果でブランド選択や付属品の付帯率に影響を受ける地域において、DIY初心者向けの主要な購入チャネルとして残っています。オフライン領域では、ツールトラックの車隊や専門産業用工具販売店が、現場での校正、修理、安全訓練サービスで差別化を図り、価格透明性が高まる中でも利益率を維持する優位性を発揮しています。しかし、成熟した西欧市場では来店客数が頭打ちとなり、店舗運営者はシェアを維持するため、クリックアンドコレクトオプションや棚内モバイル決済を統合する動きが進んでいます。

オンラインチャネルは2030年までに年平均成長率(CAGR)10.1%で拡大し、オムニチャネルフルフィルメントとダイレクトトゥコンシューマーストアフロントに投資するベンダーのパワーツール市場規模を着実に拡大しています。マーケットプレイスのアルゴリズムは、既存ブランドと並んで中堅のアジアブランドを浮上させ、価格差を縮小し、コスト重視の買い手層におけるコードレス製品の採用を加速させています。メーカーは、シリアル番号付きツールの登録ポータルを通じて延長保証の解除やファームウェア更新を可能にし、消費者電子機器のエンゲージメントモデルを模倣した戦略で顧客 loyalty を強化しています。United RentalsのProBox OnDemandは、B2B顧客がアプリベースのロッカーを採用し、在庫追跡と請求を自動化することで、大型車両のデジタル調達をさらに正当化している事例を示しています。大型商品の高い輸送コストと対面での技術指導の必要性は、新興市場でのオンライン浸透を抑制していますが、拡張現実(AR)デモと地域サービスハブがこれらの障壁を徐々に縮小しています。

地域分析

アジア太平洋地域は2024年にグローバル売上高の39.86%を占め、7.9%の年平均成長率(CAGR)が見込まれています。これは、中国のアップグレード計画に基づく資本投資の25%増と、国内・海外のOEMを誘致するインドの「Make in India」インセンティブに支えられています[4]。ローカル生産のバッテリーパックと可処分所得の増加がコードレス製品の採用を後押ししています。一方、日本市場は成熟しつつもイノベーション志向が強く、プレミアムなブラシレスモデルで差別化を図っています。

北米は技術的に先進的ながら成長が鈍い地域です。アメリカレンタル協会は、2024年に設備レンタル売上高がUSD 773億ドルに達し、大規模な継続的需要基盤を強化すると予測しています。ただし、中国製バッテリーへの関税が調達コストを押し上げ、メキシコでの近岸移転を促進しています。メキシコでは工具輸入が二桁増となり、サプライチェーンが再編され、関税回避を図っています。

ヨーロッパは多様な動向を示しています。西欧市場ではレンタルチャネルの飽和と厳格なHAVS規制が進行する一方、東欧はEUの資金支援と新たな製造能力の拡大を背景に成長しています。EUのEUR 81億ユーロ規模のIPCEIイニシアチブはスマートファクトリー投資を促進し、接続型精密工具の需要を創出しています。環境規制の強化は電気式モデルを後押しし、主要OEMは低振動認証やリサイクル可能な包装で差別化を図っています。

競争環境

市場は依然として適度に集中しています。スタンレー・ブラック・アンド・デッカー、ボッシュ、テクトロニック・インダストリーズがプレミアム価格帯を支配していますが、地域組み立てと価格優位性を活用する機敏な中国企業からシェアを奪われています。デウォルトのPOWERSHIFTワイヤレスシステムは最大60%の排出量削減を約束し、注目されるイノベーション賞を受賞しています。

ボッシュは300種類以上のツールをカバーするオープンプラットフォームバッテリーアライアンスを推進し、エコシステムへの依存度を強化しています。テクトロニック・インダストリーズは2024年に記録的な売上高146億ドルを達成し、ミルウォーキーの建設業者からの忠誠心を活かし、AIを活用したデータセンター建設に参入しています。

産業複合企業は買収攻勢を継続しています。アトラス・コプコの韓国圧縮機メーカー・キョンウォンへの買収提案と、コロンビアとドイツでの以前の買収は、クロスセルの機会を拡大しています。

インガーソル・ランドは、ハイドロリックとポンプ関連の3件の取引で1億3,500万ドルを投じ、ニッチなポジションを強化し、専門技術の高い戦略的価値を強調しました。サブスクリプションモデル、データ分析、組み込み型IoTセンサーが次の競争の舞台となり、従来型の工具メーカーのコアコンピテンシー外であったソフトウェアスキルが求められています。

最近の産業動向

- 2025年5月:ヒルティは2024年の現地通貨ベースの売上高が1.5%増加し、東ヨーロッパ/中東/アフリカ地域で5.9%の拡大が牽引しました。

- 2025年5月:ボッシュは、適応型速度制御を備えた8.5 Jの衝撃エネルギーを発生するコードレス解体ハンマー「GSH 18V-5」を発売しました。

- 2025年4月:エピロックはスタンレー・インフラストラクチャーを7億6,000万ドルで買収し、2023年に4億5,000万ドルの売上高を計上した掘削機用アタッチメント事業を追加しました。

- 2025年3月:デウォルトは、アメリカ世帯の81%が芝生の手入れを行っていることを踏まえ、28インチのガソリン式と60Vのコードレス芝刈り機をラインナップに追加し、ランドスケープ製品ラインを拡大しました。

パワーツール産業レポートの目次

1. はじめに

1.1 研究の仮定と市場定義

1.2 研究の範囲

2. 研究方法

3. 概要

4. 市場動向

4.1 市場の概要

4.2 市場推進要因

4.2.1 北米およびヨーロッパにおける建設機械の電動化

4.2.2 アジアにおけるEC浸透によるDIY文化の拡大

4.2.3 自動車の軽量化ニーズがブラシレスツールの採用を促進

4.2.4 スマート製造促進のための政府支援策(例:中国製造2025、EU IPCEI)

4.2.5 高出力密度を実現するリチウムイオンバッテリープラットフォームへの移行

4.2.6 建設業者におけるモジュール式・サブスクリプションベースのツールオンデマンドプログラムの急増

4.3 市場制約

4.3.1 リチウムとコバルトの価格変動がコードレスツールの部品原価を押し上げる

4.3.2 西ヨーロッパにおける成熟したレンタルチャネルの飽和

4.3.3 手腕振動症候群(HAVS)に関する規制の混乱が重機解体工具の採用を制限

4.3.4 新興市場における偽造品の供給の断片化がブランドプレミアムを低下

4.4 金額別/サプライチェーン分析

4.5 規制および業界政策の見通し

4.6 技術的見通し

4.7 産業の魅力 – ポーターの5つの力分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

4.8 流通チャネル分析

5. 市場規模と成長予測(金額別、米ドル億ドル)

5.1 運転方式別

5.1.1 電気式

5.1.1.1 コードレス

5.1.1.2 コード付き

5.1.2 空気圧式

5.1.3 油圧式

5.1.4 エンジン駆動式

5.2 製品別

5.2.1 ドリリング・固定工具

5.2.2 切断・切削工具

5.2.3 研磨・研磨工具

5.2.4 材料除去工具(サンダーなど)

5.2.5 解体工具(ブレーカー、ジャッキハンマー)

5.2.6 衝撃ドライバー・レンチ

5.2.7 釘打ち機・ステープラー

5.2.8 その他(ヒートガン、接着剤ガン、ミキサー、特殊工具)

5.3 用途別

5.3.1 建設・インフラ

5.3.2 自動車

5.3.3 航空宇宙・防衛

5.3.4 エネルギー・発電

5.3.5 造船・船舶・鉄道

5.3.6 製造業(電子、金属加工、木工など)

5.3.7 家庭用・DIY

5.3.8 その他(ユーティリティ、鉱業など)

5.4 販売チャネル別

5.4.1 オフライン

5.4.1.1 直接産業/販売代理店

5.4.1.2 大量小売/ホームセンター

5.4.2 オンライン

5.4.2.1 Eコマースマーケットプレイス

5.4.2.2 ブランド直営デジタルストア

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 ペルー

5.5.2.4 南米その他

5.5.3 ヨーロッパ

5.5.3.1 イギリス

5.5.3.2 ドイツ

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 BENELUX(ベルギー、オランダ、ルクセンブルク)

5.5.3.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

5.5.3.8 ヨーロッパその他

5.5.4 アジア太平洋

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 オーストラリア

5.5.4.5 韓国

5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

5.5.4.7 アジア太平洋その他

5.5.5 中東およびアフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 カタール

5.5.5.4 クウェート

5.5.5.5 トルコ

5.5.5.6 エジプト

5.5.5.7 南アフリカ

5.5.5.8 ナイジェリア

5.5.5.9 中東およびアフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動き(M&A、提携、製品発売

6.3 市場シェア分析

6.4 企業プロフィール {(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、製品およびサービス、最近の動向を含む)}

6.4.1 Stanley Black & Decker Inc.

6.4.2 Robert Bosch GmbH

6.4.3 Techtronic Industries Co. Ltd.

6.4.4 Makita Corporation

6.4.5 Hilti Corporation

6.4.6 Atlas Copco AB

6.4.7 Ingersoll Rand Inc.

6.4.8 Snap-on Incorporated

6.4.9 Apex Tool Group

6.4.10 Emerson Electric Co.

6.4.11 Husqvarna AB

6.4.12 Honeywell International Inc.

6.4.13 KYOCERA Corporation

6.4.14 Festool GmbH

6.4.15 Cummins Inc. (Tool segment)

6.4.16 Hitachi Koki (HiKOKI)

6.4.17 Illinois Tool Works (ITW)

6.4.18 Ridgid (Emerson)

6.4.19 Baier Power Tools

6.4.20 Positec Tool Corporation

6.4.21 Panasonic Life Solutions

6.4.22 CEMBRE S.p.A.

6.4.23 CSUN Power Tools*

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***