グローバル電源品質機器市場:製品タイプ(コンバーター、フィルター、メーター・モニター)、技術(アナログ機器、デジタル機器)、相、用途、流通チャネル別 – 2025-2032年予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## グローバル電源品質機器市場:進化するインフラと技術革新が牽引する成長

### 市場概要

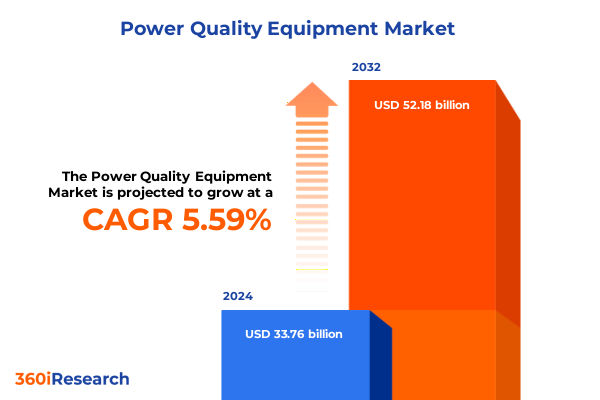

グローバル電源品質機器市場は、2024年に337.6億米ドルと推定され、2025年には355.7億米ドルに達し、2032年までに年平均成長率(CAGR)5.59%で521.8億米ドル規模に成長すると予測されています。電力インフラが信頼性と効率性への高まる要求に応えるべく進化する中、電源品質機器の役割はますます重要性を増しています。再生可能エネルギーの統合、交通機関の電化、デジタル化の進展は、電力会社やエンドユーザーに対し、安定した電圧レベルの維持、高調波の最小化、中断のない電力供給の確保という前例のない課題を突きつけています。この背景のもと、市場のステークホルダーは、変動するグリッド条件に適応し、複雑な負荷プロファイルをサポートできる実績ある技術と次世代ソリューションの両方を求めています。

電力障害に伴うコスト(機器の損傷から計画外のダウンタイムまで)に対する意識の高まりが、高度な監視、調整、変換デバイスへの投資を促進しています。意思決定者はもはや受動的なメンテナンスに満足せず、リアルタイム分析、インテリジェント制御、スケーラブルなアーキテクチャを活用したプロアクティブな戦略を求めています。その結果、市場は基本的なフィルタリングと変換から、電源品質パラメータへの全体的な可視性を提供し、予測最適化をサポートする統合システムへとパラダイムシフトを遂げています。

### 主要推進要因

**1. 技術革新とデジタル化の進展:**

電源品質機器市場は、技術革新と規制枠組みの強化が融合することで変革期を迎えています。デジタル機器はアナログプラットフォームを急速に凌駕し、強化された精度、リモート診断、エンタープライズエネルギー管理システムとのシームレスな統合を提供しています。これらのデジタルソリューションは、適応型フィルタリングアルゴリズム、AI駆動の異常検出、クラウドベースのダッシュボードを提供し、従来のハードウェア中心のアプローチの限界を超越します。同時に、商業および産業施設における三相デバイスの普及は、複雑な高調波歪みに対処できる大容量システムへの重点を強調しています。アクティブパワーフィルターとスマートメーターの進歩は、動的な補償と詳細なデータ取得を促進し、ステークホルダーが非効率性を特定し、ほぼリアルタイムで是正措置を講じることを可能にします。データセンターやヘルスケア施設などの高感度アプリケーション向けに調整された電圧・周波数調整器は、サブマイクロ秒の応答時間と冗長バックアップ機能を提供するよう進化しています。

**2. 厳格化する規制と持続可能性への要請:**

主要地域における規制環境もまた、イノベーションを促進しています。IEEEおよびIEC規格の厳格な施行により、厳しい全高調波歪み(THD)閾値と電圧調整要件に準拠するデバイスへの需要が高まっています。さらに、電源品質に関する考慮事項が持続可能性の義務に統合されることで、組織は炭素削減目標とグリッド障害に対する回復力をサポートするソリューションを採用するよう促されています。これら技術と規制の複合的な力が、競争環境を再形成し、破壊的な新規参入企業と既存の有力企業の両方に新たな機会を創出しています。

**3. 2025年米国関税措置の影響:**

2025年初頭に米国が課した新たな関税措置は、電源品質機器のサプライチェーンとコスト構造に顕著な累積的影響を与えました。アジアの主要製造拠点から輸入されるコンバーターやフィルターに対する関税の引き上げは、OEMの投入コストを上昇させ、多くの企業が調達戦略を見直すことを余儀なくされています。以前は低コストのアナログ部品に大きく依存していた企業は、関税変動への露出を軽減するため、デジタル機器のニアショアまたは国内サプライヤーを模索しています。これらの関税はまた、垂直統合に関する議論を加速させ、メーカーは重要な半導体や制御モジュールの生産を内製化しようとしています。確立された製造能力を持つ企業は、この環境を活用して、関税負担を回避し、供給の継続性を確保する統合ソリューションを提供することで市場シェアを獲得しています。逆に、外部委託製造に依存する小規模企業は、マージン圧縮と、需要を損なうことなくコストをエンドユーザーに転嫁するという課題に直面しています。エンドユーザー側では、機器価格の上昇により、リースやサービスベースのモデルが普及し、施設は多額の設備投資をせずに高度な電源品質管理にアクセスできるようになっています。サービスプロバイダーは、リモート監視およびメンテナンス契約を機器販売とバンドルし、これらの提供物をさらなる関税エスカレーションに対するヘッジとなる総所有コストソリューションとして位置付けています。総じて、2025年の関税情勢は、価格ダイナミクスに影響を与えただけでなく、バリューチェーン全体で革新的なビジネスモデルと戦略的再編を生み出しました。

### セグメンテーションの動向

市場セグメンテーションを詳細に理解することで、多様な製品タイプ、技術、フェーズ、アプリケーション、流通チャネルが市場全体に独自のダイナミクスをもたらしていることが明らかになります。

* **製品タイプ別**では、コンバーター(AC-DC、DC-AC)、フィルター(アクティブ、パッシブ)、メーター&モニター(データロガー、アナライザー、スマートメーター)、パワーコンディショナー(周波数、電圧)に分類されます。

* **技術別**では、レガシー設備で強い足場を維持するアナログシステムと、高度な機能と接続性を推進するデジタル機器に市場が区別されます。

* **フェーズ別**では、住宅および軽商業用途に適した単相デバイスと、重工業およびユーティリティ規模の展開を支える三相システムが区別されます。

* **アプリケーション分野**は、商業環境、厳格な稼働時間要件を持つ産業環境、スマートホーム統合に焦点を当てた住宅セクター、グリッド全体の安定性を要求するユーティリティアプリケーションに及びます。

* **流通チャネル**は、オーダーメイドソリューションのための高接触関係を育む直販チームと、標準化された製品と地域化された在庫を通じてリーチを広げるディストリビューターおよびサプライヤーによって、市場投入戦略をさらに定義します。

### 地域別の差異と機会

電源品質機器市場における地域ダイナミクスは、異なる規制要因、インフラの成熟度、投資優先順位を反映しています。

* **アメリカ大陸**では、ユーティリティの近代化プログラムと再生可能エネルギーの義務化が、高度なコンバーターとスマートメーターの需要を促進しています。北米の商業および産業エンドユーザーは、グリッドの回復力とエネルギー効率に対する連邦政府のインセンティブを活用し、デジタル監視プラットフォームの採用をリードしています。

* **欧州、中東、アフリカ(EMEA)**では、厳格な高調波規制と野心的な脱炭素化目標が、特にデータセンターや石油化学などのミッションクリティカルな分野で、アクティブパワーフィルターと周波数調整器の採用を加速させています。中東の石油・ガス複合施設は、高感度な掘削および処理装置を保護するために電圧調整ハードウェアに多額の投資を行っています。サハラ以南のアフリカでは、DC-ACコンバーターと組み合わせた分散型太陽光発電設備が電化のギャップに対処し、モジュール型および統合型ソリューションの両方に成長の道筋を示しています。

* **アジア太平洋地域**では、急速な工業化と都市化が三相電源品質機器の堅調な需要を牽引しており、中国とインドが製造および展開量でリードしています。スマートグリッド展開に対する政府のインセンティブがスマートメーターの設置を促進し、日本の自然災害に対する回復力への焦点が冗長な調整システムへの投資を刺激しています。東南アジアの交通機関の電化とデジタルインフラの拡大に向けた軌道は、次世代電源品質イノベーションにとって肥沃な土壌を提供しています。

### 競争環境と戦略的アプローチ

電源品質機器分野の主要企業は、競争優位性を確保し、市場リーチを拡大するために多角的な戦略を採用しています。いくつかのグローバルコングロマリットは、デジタル制御プラットフォームへのR&D投資を優先し、ソフトウェアプロバイダーとの提携を通じてエンドツーエンドのエネルギー管理エコシステムを提供しています。他の企業は、製品ポートフォリオを拡大し、技術的専門知識を深めるために、ニッチなフィルターおよび調整スペシャリストの買収を追求しています。OEMと電力会社または大規模産業エンドユーザーとの戦略的パートナーシップはますます一般的になり、特定の高調波プロファイルや電圧安定性の課題に対処するカスタマイズされたソリューションの共同開発を可能にしています。これらのコラボレーションには、多くの場合、パイロット展開とデータ交換契約が含まれ、製品ロードマップを洗練し、市場投入までの時間を短縮する実世界でのパフォーマンスに関する洞察を提供します。一方、独立系サービス組織は、サービス指向モデルへのシフトを活用し、予測メンテナンス契約を高度な監視ハードウェアとバンドルしています。アジア太平洋地域と中東の新興地域チャンピオンは、現地の製造能力と政府のインセンティブを活用して、輸入依存の競合他社を凌駕しています。製品仕様を地域のグリッドコードに合わせ、迅速な納期を提供することで、これらの企業は新興市場でかなりのシェアを獲得しています。要するに、競争環境は、有機的イノベーション、戦略的統合、およびサービス主導の差別化の組み合わせによって特徴付けられています。

### 戦略的提言

継続する関税圧力と技術的混乱の中で成功を収めるためには、業界リーダーは、国内およびニアショア製造と選択的なグローバルパートナーシップを組み合わせたアジャイルな調達戦略を採用すべきです。デジタルツインと高度なシミュレーションツールを活用することで、製品チームはコンバーターとフィルターの設計を性能とコスト効率の両面で最適化できます。同時に、監視プラットフォームにAI駆動の分析を組み込むことで、経常収益源を生み出し、顧客ロイヤルティを強化する予測メンテナンスサービスを解き放つことができます。組織はまた、直販の専門知識とディストリビューターのエコシステムを統合することで、チャネル戦略を洗練し、オーダーメイドソリューションの提供とスケーラブルなリーチのバランスを取る必要があります。チャネルパートナー向けの技術トレーニングプログラムへの投資は、一貫したサービス品質を確保し、新しいデジタル機器の採用を加速させます。顧客エンゲージメントの観点からは、レンタル、リース、またはパフォーマンスベースの契約などの柔軟な調達オプションを提供することで、資本障壁を軽減し、サプライヤーを取引ベンダーではなく信頼できるアドバイザーとして位置付けることができます。最後に、標準化団体や規制機関との積極的な関与を維持することで、製品ロードマップが進化するコンプライアンス要件を予測できるようになります。業界コンソーシアムやパイロットイニシアチブに参加することで、企業は高調波および電圧調整基準に影響を与えながら、今後のグリッド近代化政策に関する早期の洞察を確保できます。この将来を見据えた姿勢は、新たな規制を競争上の製品優位性に転換するために不可欠となるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* 序文

* 調査方法

* 市場セグメンテーションと範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 効率的な非線形負荷管理のためのデジタル信号処理を備えた小型高調波フィルターの需要増加

* 電力品質制御とエネルギー効率向上のための固体変圧器技術の進歩

* ステークホルダー間の安全で検証可能な電力品質データ交換のためのブロックチェーン統合

* 一元的な分析とサイト間ベンチマークのためのクラウドベースの電力品質データプラットフォームの出現

* グリッド変動を安定させるための高度な電力調整ユニットと組み合わせたハイブリッド再生可能エネルギーシステムの利用増加

* 産業ネットワークにおけるAI駆動の電圧低下検出および自動修正スイッチングソリューションの成長

* 重要インフラにおける過渡電圧障害を軽減するためのウルトラキャパシタベースのライドスルーシステムの導入

* 動的負荷補償のためのスケーラブルなアーキテクチャを備えたモジュラー型アクティブパワーフィルターの採用

* リアルタイム品質分析と予知保全のためのIoT対応スマート電力モニターの統合

* エッジデータセンター向けに最適化された統合UPSおよび電力品質監視システムの開発

* 2025年の米国関税の累積的影響

* 2025年の人工知能の累積的影響

* **グローバル電源品質機器市場**、製品タイプ別

* コンバーター

* AC-DCコンバーター

* DC-ACコンバーター

* フィルター

* アクティブパワーフィルター

* パッシブパワーフィルター

* メーター&モニター

* データロガー

* 電力品質アナライザー

* スマートメーター

* パワーコンディショナー

* 周波数コンディショナー

* 電圧コンディショナー

* **グローバル電源品質機器市場**、技術別

* アナログ機器

* デジタル機器

* **グローバル電源品質機器市場**、フェーズ別

* 単相デバイス

* 三相デバイス

* **グローバル電源品質機器市場**、用途別

* 商業

* 産業

* 住宅

* 公益事業

* **グローバル電源品質機器市場**、流通チャネル別

* 直販

* ディストリビューター/サプライヤー

* **グローバル電源品質機器市場**、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **グローバル電源品質機器市場**、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **グローバル電源品質機器市場**、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 株式会社日立製作所

* ロックウェル・オートメーション

* ABB Ltd.

* アムテック

* ベンダー

* ショーバン・アルノー

* サーキュター

* サイバーパワーシステムズ

* ダンフォス

* デルタ電子

* イートン

* エマソン・エレクトリック

* 富士電機株式会社

* ゼネラル・エレクトリック

* ルグラン

* LS産電

* メルセン

* 三菱電機株式会社

* シュナイダーエレクトリック

* シュヴァイツァー・エンジニアリング・ラボラトリーズ

* シーメンス

* ソコメック

* 株式会社東芝

* 図目次 [合計: 30]

* グローバル電源品質機器市場規模、2018-2032年 (百万米ドル)

* グローバル電源品質機器市場規模、製品タイプ別、2024年対2032年 (%)

* グローバル電源品質機器市場規模、製品タイプ別、2024年対2025年対2032年 (百万米ドル)

* グローバル電源品質機器市場規模、技術別、2024年対2032年 (%)

* グローバル電源品質機器市場規模、技術別、2024年対2025年対2032年 (百万米ドル)

* グローバル電源品質機器市場規模、フェーズ別、2024年対2032年 (%)

* グローバル電源品質機器市場規模、フェーズ別、2024年対2025年対2032年 (百万米ドル)

* グローバル電源品質機器市場規模、用途別、2024年対2032年 (%)

* グローバル電源品質機器市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

* グローバル電源品質機器市場規模、流通チャネル別、2024年対2032年 (%)

* グローバル電源品質機器市場規模、流通チャネル別、2024年対2025年対2032年 (百万米ドル)

* グローバル電源品質機器市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 米州の電源品質機器市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米の電源品質機器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中南米の電源品質機器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカの電源品質機器市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州の電源品質機器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中東の電源品質機器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アフリカの電源品質機器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋の電源品質機器市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 表目次 [合計: 717]

*** 本調査レポートに関するお問い合わせ ***

現代社会において、電力は産業活動から日常生活に至るまで、あらゆる側面を支える基盤であり、その品質は経済の安定と技術の発展に不可欠な要素となっています。特に、デジタル化の進展、IoTデバイスの普及、AI技術の深化、そしてデータセンターの増大といったトレンドは、電力に対する要求水準を飛躍的に高めています。このような背景のもと、「グローバル電源品質機器」は、電力系統の安定性を確保し、精密機器の誤動作やシステムダウンを防ぐ上で、極めて重要な役割を担っています。

電源品質とは、供給される電力の電圧、周波数、波形などが、許容される範囲内に維持されている状態を指します。しかし、現実の電力系統では、電圧ディップ(瞬時電圧低下)やサージ(瞬時電圧上昇)、高調波歪み、フリッカ、周波数変動といった様々な電力品質問題が頻繁に発生します。これらの問題の主な原因としては、再生可能エネルギーの大量導入による系統の不安定化、非線形負荷(インバータやスイッチング電源など)の増加、老朽化した送配電網、そして雷や事故による瞬時的な障害などが挙げられます。電力品質の低下は、生産ラインの停止、データセンターの機能不全、精密機器の誤動作、製品の品質低下、さらには機器の寿命短縮やエネルギー効率の悪化といった深刻な影響を及ぼし、企業にとっては莫大な経済的損失に直結しかねません。

これらの課題に対し、グローバル電源品質機器は多岐にわたるソリューションを提供します。無停電電源装置(UPS)は、停電時に電力供給を継続するだけでなく、電圧変動を抑制し、安定した電力を供給することで、システムダウンやデータ損失を防ぐ基幹的な役割を担います。アクティブフィルタは、非線形負荷から発生する高調波電流をリアルタイムで検出し、逆位相の電流を注入することで高調波歪みを打ち消し、電力系統の汚染を防ぎます。静止型無効電力補償装置(SVG/STATCOM)は、系統の無効電力を高速で調整し、電圧安定化や力率改善に貢献します。また、電圧調整器は、電圧ディップやサージから機器を保護し、安定した電圧を供給します。サージ保護装置(SPD)は、雷サージや開閉サージといった過渡的な異常電圧から電子機器を守ります。これらの機器は、それぞれ特定の電力品質問題に対応し、組み合わせて導入されることで、より包括的な保護と安定稼働を実現します。

さらに、グローバルな視点で見ると、電源品質機器の重要性は一層増しています。世界各地で異なる電力系統の特性や、国際的な規格の差異、そして複雑化するグローバルサプライチェーンは、電源品質管理を一層複雑にしています。例えば、新興国の電力インフラは不安定な場合が多く、先進国においても、スマートグリッド化や電気自動車(EV)充電インフラの拡大が新たな電力品質問題を引き起こす可能性があります。データセンターや半導体工場といった高度な設備は、世界中のどこに設置されても、極めて高い電源品質が求められます。このような状況下で、グローバル電源品質機器は、地域ごとの電力事情や規格に対応しながら、安定した電力供給を保証するための共通基盤として機能します。

これらの機器の導入は、単に機器の保護に留まらず、エネルギー効率の向上、運用コストの削減、二酸化炭素排出量の削減といった多角的なメリットをもたらします。高調波の抑制は、変圧器やケーブルの過熱を防ぎ、電力損失を低減します。安定した電力供給は、生産性の向上と製品品質の安定に直結し、企業の競争力を強化します。将来的には、AIやIoT技術との連携により、電源品質のリアルタイム監視、予知保全、そして電力系統全体の最適化がさらに進むと予想されます。グローバル電源品質機器は、単なる保護装置ではなく、持続可能な社会の実現に向けたエネルギーマネジメントシステムの中核を担う存在へと進化し続けており、その役割は今後ますます不可欠なものとなるでしょう。