電力計測の世界市場(2025-2030):家庭用、商業用、産業用

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

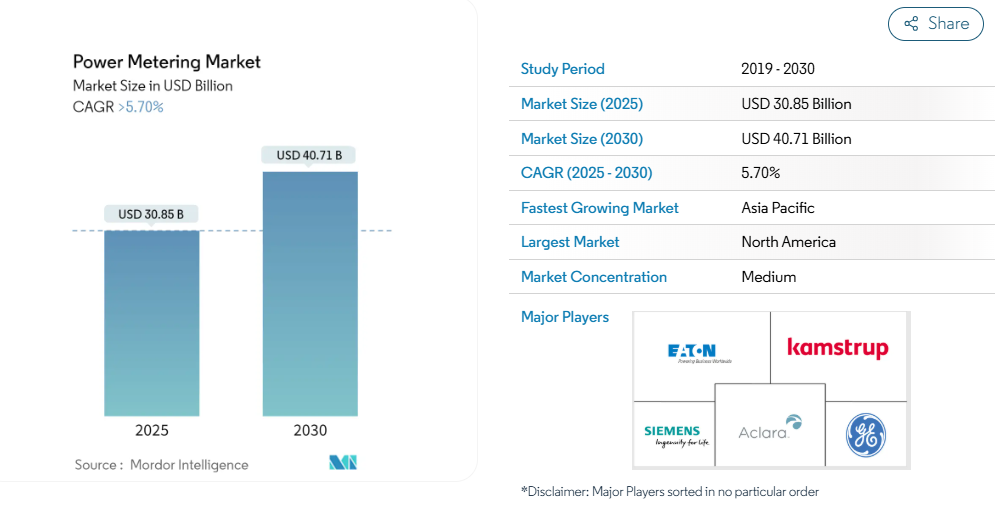

電力計測市場の規模は、2025年に308億5,000万米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.7%以上で成長し、2030年までに407億1,000万米ドルに達すると見込まれております。

中期的には、スマートグリッドインフラ整備への政府の注力強化やスマートメーター導入への投資増加といった要因が、電力計測市場の成長を牽引すると見込まれます。

- しかしながら、電力計のプライバシーや標準化に関する課題は、予測期間中の市場成長を抑制する可能性があります。

- 技術進歩と従来型インフラにおける環境問題への関心の高まりも、世界市場において新たな成長機会を開くと予想されます。

- アジア太平洋地域が市場を主導すると見込まれ、需要の大部分は中国とインドから生じると予想されます。

電力計測市場の動向

予測期間中はスマートメーター技術が市場を主導すると予想されます

- スマートメーターとは、エネルギー消費に関する情報をより効率的かつ効果的に記録する電子機器です。スマートメーターは、電気料金の削減や消費パターンの監視に役立つ詳細なエネルギー消費情報を提供し、増加する電力需要に対応するため、遠隔で配電会社(DISCOM)に送信されます。

- 政府の支援的な目標や施策により、予測期間中にスマートメーター市場は大幅に成長すると見込まれています。多くの国が従来のデジタルまたはアナログメーターをスマートメーターに置き換えようとしており、これが市場の成長に寄与すると予想されます。

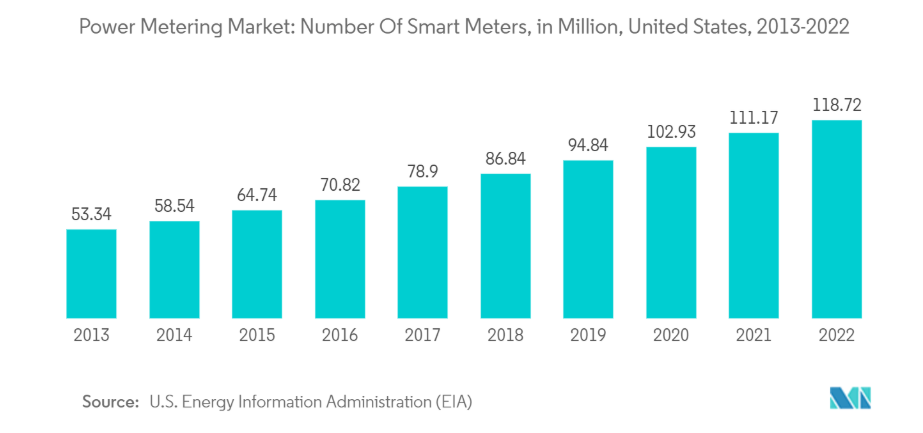

- 米国などの先進国では、スマートメーターの設置が継続的に進められています。エネルギー情報局(EIA)によれば、2022年時点で米国には約1億1800万台のスマートメーターインフラが設置されており、これは全電気メーター設置台数の約72%を占めています。

- さらに、英国スマートメーター統計2023年版によれば、2023年時点で同国では家庭および小規模事業所に3,480万台のスマートメーターが設置され、英国全体の設置メーター数の61%を占めました。2023年には計350万台のスマートメーターが新たに設置されました。同年、アジア太平洋地域をはじめとする発展途上地域を含む他国でも、これらのメーターの導入が拡大しました。

- インドでは2025年までに全国的なスマートメーター導入を完了させる目標を掲げており、電力網インフラの近代化とエネルギー効率の向上を目指しています。2023年12月には、政府が全国展開に向けた2億2230万台のスマートメーター導入を承認しました。電力配電システムのデジタル化により、スマートメーターはユーティリティの業務最適化と消費者へのサービス提供全体の向上に貢献します。スマートメーター国家プログラムに基づき、同国は2025年までに全国で2億5000万台のスマートメーター設置を目指しています。

- 2023年1月、ドイツ政府はエネルギー転換のデジタル化を再開し、スマートメーターシステムの導入を加速させるための法案草案を発表しました。政府は、家庭用および小規模事業向け消費者の導入目標を、2025年末までに20%、2028年末までに50%、2030年末までに95%と設定しました。これらの設置により、最大100,000kWh(6,000kWh未満の場合は任意)の電力供給と、最大25kW(任意で1~7kW)の発電が期待されています。

- 企業は積極的に資金調達を進めております。この拡大には多額の資金が必要となるため、企業は様々な資金源からの支援を求めております。スマートメーターソリューションの開発に携わる企業は、研究開発、パイロットプロジェクト、大規模導入を支援する資金調達機会を積極的に模索しております。

- 例えば、2023年12月には、フランス政府系公益事業会社であるEDF(エレクトリシテ・ド・フランス)が、スマートメーター事業拡大のため1億米ドルの資金調達を計画していると発表しました。このような資金支援は、スマートメーターインフラの普及促進に寄与すると期待されております。

- したがって、産業分野におけるスマートメーターの導入は、製造業セグメントの主要プレイヤーがエネルギー消費レベルを最適化するのに役立っています。スマートメーターは、ユーザーがエネルギー使用をより細かく制御することを可能にするからです。

予測期間中、アジア太平洋地域が最も高い成長率を示す見込み

-

- アジア太平洋地域は、インドや中国をはじめとする諸国における都市化を背景に、電力計の最大の市場となることが予想されます。過去数年間、中国は都市化の進展とサービス業の成長により、電力計導入の主要国の一つとなっております。

- インドはスマートグリッドインフラ整備に投資を進めており、これはスマートメーター、通信ネットワーク、データ分析といった先進的な技術に依存しております。スマートグリッドはユーティリティと消費者間の双方向通信を可能にし、リアルタイム監視、デマンドレスポンス、再生可能エネルギー源の統合を促進します。

- 例えば、2023年6月には、世界銀行グループの民間投資部門である国際金融公社(IFC)が、インドのスマートメーターメーカーに対し、5億米ドル(約410億ルピー)の長期融資を提供する計画を発表しました。

- 2023年7月には、インド政府が「全国スマートメーター事業」を立ち上げ、2025年までに2億5000万台のメーターを設置する計画であり、推定投資額は300億米ドルに上ります。

- 中国は、高度な計量システム、通信ネットワーク、グリッド管理技術を含むスマートグリッドインフラに多額の投資を行ってきました。例えば、2024年1月には中国国家電網公司が、年間約700億米ドルを電力網建設に投資する計画を発表しました。この投資は、中国全土における超高圧(UHV)送電線の整備、電力供給の信頼性向上、再生可能エネルギー源の利用拡大を目的としています。国家電網公司は2024年中に6本のUHV交流送電線の完成を見込み、複数の新規UHVプロジェクトを開始する予定です。

- 日本におけるスマートメーターの需要は、電力消費をリアルタイムで監視し、消費者がエネルギー使用を最適化してコスト削減を実現できる点など、複数の要因によって牽引されています。日本政府のエネルギー効率改善やクリーンエネルギー源の統合に向けた取り組みも、スマートメーターの普及をさらに促進しています。

- 経済産業省によれば、日本のユーティリティはエネルギー効率向上のため、2025年3月までに全世帯へのスマートメーター設置を完了しなければなりません。当初2032年とされていた導入期限は、政府の要請を受け2025年3月に前倒しされました。これにより電力計測市場の発展機会が創出される見込みです。

- シンガポールの政府系ファンドGICとGenus Power Infrastructuresは、スマートメーター事業への資金提供を目的とした合弁プラットフォーム設立で合意し、初期パイプラインに20億米ドルの投資を約束しています。Genus社はインド全土でのエネルギー「スマートメーター」導入拡大を計画しており、送電網の最適化と効率化を通じてエネルギー安全保障とエネルギー転換を支援します。

- 建設支出の増加、産業活動の活発化、地域送電網インフラの強化により、近年成長率は加速しています。

- したがって、上記の要因により、予測期間中にアジア太平洋地域が電力計測市場で最も高い成長を遂げると予想されます。

電力計測産業の概要

電力計測市場は半ば細分化されています。市場における主要企業には、Eaton Corporation PLC, Kamstrup AS, Siemens AG, Aclara Technologies LLC, and General Electric Company.などが含まれます。

電力計測市場ニュース

- 2024年3月:インド政府はスマートメーター国家プログラム(SMNP)を発表しました。本プログラムは、2億5千万台の従来型電力メーターをプリペイド式スマートメーターに交換するとともに、フィーダーや変圧器などのインフラをアップグレードすることを目的としています。プロジェクトには推定1.5兆ルピー(約179億7000万米ドル)の資本支出が投じられ、今後5会計年度にわたって実施される予定です。

- 2024年2月:スマートメーターの導入を支援するため、電力規制機関エンレは決議を発行し、ブエノスアイレスの配電事業者エデノールおよびエデスールのサービスエリアにおけるメーター導入を推進する官民合同作業部会を設置しました。高度計量インフラ(AMI)とも呼ばれるスマートメーターは、エネルギー使用量のリアルタイムデータを提供し、エネルギー効率の向上とより持続可能なエネルギー環境の実現を可能にします。

電力計測市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査前提

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 市場規模と需要予測(2029年まで)

4.3 最近の動向と進展

4.4 政府政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.1.1 スマートグリッドインフラ整備に対する政府の注力の増加

4.5.1.2 スマートメーター導入への投資増加

4.5.2 抑制要因

4.5.2.1 電力計のプライバシーおよび標準化に関する課題

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 エンドユーザー

5.1.1 家庭用

5.1.2 商業用

5.1.3 産業用

5.2 技術

5.2.1 アナログメーター

5.2.2 デジタルメーター

5.2.3 スマートメーター

5.3 地域

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 北米その他

5.3.2 アジア太平洋地域

5.3.2.1 中国

5.3.2.2 インド

5.3.2.3 日本

5.3.2.4 韓国

5.3.2.5 マレーシア

5.3.2.6 タイ

5.3.2.7 インドネシア

5.3.2.8 ベトナム

5.3.2.9 アジア太平洋地域その他

5.3.3 ヨーロッパ

5.3.3.1 ドイツ

5.3.3.2 フランス

5.3.3.3 イギリス

5.3.3.4 スペイン

5.3.3.5 北欧諸国

5.3.3.6 トルコ

5.3.3.7 ロシア

5.3.3.8 ヨーロッパその他

5.3.4 南米アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 コロンビア

5.3.4.4 南米アメリカその他

5.3.5 中東およびアフリカ

5.3.5.1 サウジアラビア

5.3.5.2 アラブ首長国連邦

5.3.5.3 カタール

5.3.5.4 南アフリカ

5.3.5.5 ナイジェリア

5.3.5.6 オマーン

5.3.5.7 エジプト

5.3.5.8 アルジェリア

5.3.5.9 中東・アフリカその他

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 ABB Ltd

6.3.2 Eaton Corporation PLC

6.3.3 General Electric Company

6.3.4 Kamstrup AS

6.3.5 Toshiba Corporation

6.3.6 Schneider Electric SE

6.3.7 Aclara Technologies LLC

6.3.8 Siemens AG

6.3.9 Itron Inc.

6.3.10 Honeywell International

*リストは網羅的ではありません

6.4 その他の主要企業一覧(会社名、本社所在地、収益、関連製品・サービス、事業分野、最近の動向・技術・プロジェクト、連絡先など)

6.5 市場ランキング分析

7. 市場機会と将来動向

7.1 技術進歩と高まる環境問題への関心

*** 本調査レポートに関するお問い合わせ ***