電力の世界市場(2025-2030):火力、水力、原子力、再生可能エネルギー

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電力市場は、予測期間中に年平均成長率(CAGR)4.89%を記録すると見込まれております。

世界の電力セクターは、発電構成と電力インフラ開発において大きな変革を経験しております。2021年現在、石炭火力発電が世界の総発電量の36%を占め、次いで天然ガスが23%、再生可能エネルギー源が総発電量の13%を占めております。

電力セクターの構造は、多様なエネルギー源の統合により進化を続けており、特に原子力発電が世界の電力生産に約9.8%を貢献しています。この多様化は、環境問題への対応と信頼性の高いベースロード発電の必要性に対する電力産業の取り組みを反映しています。

送電・配電(T&D)インフラは、変化する発電パターンに対応するため、大幅な近代化が進められています。2022年には、世界の電力セクターにおける送電投資額は980億米ドルに達し、配電投資額は1,870億米ドルに上りました。送配電事業者は、システムの信頼性と効率性を高めるため、スマートグリッド技術やデジタルソリューションの導入に注力しています。これらの投資は、間欠的な再生可能エネルギー源の統合管理や、地域を問わず増加する電力需要への対応において極めて重要です。

原子力発電分野では大きな進展が見られ、2023年現在、世界で440基の原子炉が稼働中です。産業は小型モジュール炉(SMR)や先進炉設計の開発により進化を続けており、柔軟かつ拡張性のある発電オプションの提供を目指しています。水力発電分野も拡大しており、世界の気候目標達成と系統安定性の確保には、2050年までに850GWを超える新規水力発電容量の設置が必要との予測が示されています。

電力分野では、デジタルソリューションと先進的な電力系統管理システムの統合により技術革新が進んでいます。ユーティリティは、ビッグデータ分析、モノのインターネット(IoT)、クラウドコンピューティング、人工知能などの技術を導入し、運用最適化と電力システムの信頼性向上を図っています。このデジタル変革により、需要予測、資産管理、系統安定性の向上が可能となる一方、分散型エネルギー資源の統合を促進し、スマートシティや電動化交通システム向けのスマートグリッドソリューション開発を支援しています。

電力市場の動向

再生可能エネルギーの導入拡大

再生可能エネルギー源は、技術の急速な進展、コストの低下、蓄電池の競争力向上を背景に、世界的にクリーンエネルギー源としてかつてない重要性を増しています。国際エネルギー機関(IEA)は、世界の再生可能エネルギー発電容量が2020年比で2026年までに60%以上増加し、4,800GWを超えると予測しています。これは現在の化石燃料と原子力発電の合計容量に相当します。この劇的な変化は、主要な技術における大幅なコスト削減によって支えられており、太陽光発電(PV)の設置コストは2010年と比較して2021年に80%以上低下し、風力発電の設置コストも同期間に約35%減少しました。太陽光発電および風力発電プロジェクトへの投資増加は、再生可能エネルギー分野の成長に大きな勢いをもたらしており、2026年までに再生可能エネルギー容量の拡大の半分以上を太陽光発電が占めると予想されています。

世界各国の政府は、再生可能エネルギーの導入加速に向け、意欲的な政策と目標を実施しています。例えばドイツは2022年、2030年までに太陽光発電100ギガワット(GW)の達成と、総電力消費量に占める再生可能エネルギー比率65%の目標を発表しました。同様に中国も大規模なクリーンエネルギー目標を設定し、ゴビ砂漠地域に太陽光・風力発電所450GWを建設する計画を進めています。米国エネルギー省は、2035年までに国内電力の40%を太陽光発電で賄う目標を掲げており、これには2021年から2025年にかけて年間30ギガワット、2025年から2030年にかけて年間60ギガワットの太陽光発電容量の設置が必要となります。こうした政府主導の動きに加え、エネルギー貯蔵ソリューションや系統連系技術の進歩により、再生可能エネルギーは電力会社規模の発電から分散型発電まで、信頼性とコスト効率を両立させつつあります。

セグメント分析:発電方式別

世界電力市場における火力発電セグメント

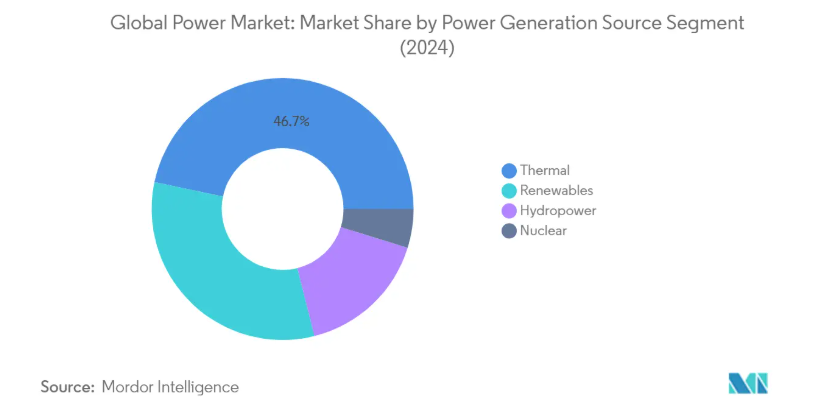

火力発電セグメントは、2024年時点で総設備容量の約47%を占め、世界の発電市場において引き続き支配的な地位を維持しております。この大きな市場シェアは、主に化石燃料の広範な入手可能性と、主要経済圏における火力発電の確立されたインフラによって支えられております。このセグメントの重要性は、石炭および天然ガス火力発電所が依然として増加する電力需要を満たす基盤となっている発展途上地域において特に顕著です。中国、インド、および東南アジア諸国などの国々は、その信頼性、費用対効果、ベースロード電力供給能力から、引き続き火力発電に大きく依存しています。しかしながら、環境負荷低減のため、複合サイクルガスタービンや先進的な超超臨界石炭火力発電所といったクリーン技術の採用が増加しており、この分野では漸進的な変革が進んでいます。

世界の電力市場における再生可能エネルギー分野

世界の電力市場において、再生可能エネルギー分野は著しい成長の勢いを見せており、2024年から2029年にかけて年平均成長率(CAGR)約10%で拡大すると予測されています。この特筆すべき成長は、特に太陽光発電(PV)と風力エネルギー分野における技術コストの低下に加え、世界的な強力な政策支援と環境規制によって推進されています。主要経済国では再生可能エネルギーの導入が加速しており、大規模太陽光発電所、洋上風力プロジェクト、分散型発電システムへの多額の投資が行われています。このセグメントの成長は、エネルギー貯蔵ソリューションの技術進歩、送電網統合能力の向上、企業による再生可能エネルギー調達への取り組み強化によってさらに支えられています。加えて、特に世界的な地政学的動向を背景としたエネルギー安全保障と自立への関心の高まりが、各国に再生可能エネルギー源への移行加速を促しています。

発電源市場におけるその他のセグメント

水力発電と原子力発電のセグメントは、世界の電力市場において重要な補完的役割を担っています。水力発電は、ベースロード電力とピーク負荷電力の両方を提供できる能力を有し、特に水資源が豊富な地域において、多くの国のエネルギーミックスの重要な構成要素であり続けています。このセグメントは、低い運用コストと長い稼働寿命という利点を提供すると同時に、グリッドの安定性にも貢献しています。一方、原子力セグメントは、公共の認識や高い初期資本コストに関連する課題に直面しているものの、安定したカーボンフリーのベースロード電力を供給する上で依然として重要な位置を占めています。複数の国々が、長期的なエネルギー安全保障と脱炭素化戦略の一環として、小型モジュール炉を含む先進的な原子力技術の研究を進めています。

セグメント分析:送配電(T&D)

電力T&D市場における送電インフラセグメント

送電インフラセグメントは、世界的な送電網拡張・近代化プロジェクトへの巨額投資を背景に、世界の送配電市場において重要な割合を占めております。主な開発事例としては、高電圧送電線、変電所、再生可能エネルギーの統合拡大を支える連系プロジェクトなどが挙げられます。中国、インド、米国などの国々は、送電網の信頼性向上と長距離送電の実現に向け、送電インフラに多額の投資を行っています。このセグメントの重要性は、中国の「西電東送」プロジェクトや、2023年に米国が発表した25億米ドル規模の「送電促進プログラム(TFP)」による送電網容量の増強計画などに顕著に表れています。

電力送配電市場におけるスマートグリッドソリューション分野

スマートグリッドソリューション分野は、地域を問わず進むデジタル化と送配電網の近代化イニシアチブに牽引され、電力送配電市場において急速な成長を遂げております。この分野には、高度計量インフラ(AMI)、送配電網自動化、デジタル変電所、スマートグリッド制御技術などが含まれます。世界中のユーティリティは、運用効率の向上、再生可能エネルギー源の統合促進、送配電網の信頼性強化を目的として、スマートグリッド技術に多額の投資を行っております。例えば、ドバイ電力水道庁(DEWA)は2023年にスマートグリッド戦略の次段階を開始し、2035年までの包括的な開発をカバーしています。一方、欧州諸国は2027年までにスマートグリッドインフラに1,337億米ドル以上を投資する予定です。

電力送配電(T&D)のその他のセグメント

電力送配電市場には、配電ネットワークインフラ、高電圧直流送電(HVDC)システム、グリッド貯蔵ソリューションといった重要なセグメントも含まれます。配電ネットワークセグメントは最終ユーザーへの電力供給とラストマイル接続に焦点を当てており、HVDCシステムは長距離送電や再生可能エネルギー統合において重要性を増しています。グリッド貯蔵ソリューションは、系統安定性の維持と間欠的な再生可能エネルギー源の管理において、ますます重要性を増しています。これらのセグメントは、技術革新の継続、規制上の取り組み、そして先進国・発展途上国市場を問わず、信頼性が高く効率的な電力設備供給システムへの需要の高まりによって支えられています。

電力市場の地域別セグメント分析

北米の電力市場

北米の電力市場は堅調な発展を続けており、2024年には世界の電力産業容量の約19%を占めています。同地域の市場は、特に米国とカナダにおける再生可能エネルギーインフラへの大規模な投資によって主に牽引されています。米国は野心的なクリーンエネルギー目標と太陽光・風力発電プロジェクトの大規模導入により、地域変革を主導しています。市場の特徴として、送電網近代化イニシアチブ、エネルギー貯蔵統合、スマートグリッド技術開発への強い焦点が挙げられます。カナダの水力発電の優位性と拡大する再生可能エネルギーポートフォリオが、地域の地位をさらに強化しています。規制環境はクリーンエネルギー移行を支援する姿勢を維持しており、民間セクターの参加と技術革新を促進する政策が実施されています。メキシコのエネルギー部門改革と再生可能エネルギー開発への注力強化が、この地域のダイナミックな市場環境を完成させています。先進技術とデジタルソリューションの統合により、地域全体の送電網の信頼性と運用効率が継続的に向上しています。

アジア太平洋地域の電力市場

アジア太平洋地域の電力市場は著しい成長を示し、2019年から2024年にかけて年率約7%の成長を達成しました。中国やインドなどの主要経済国に牽引され、この地域は世界最大かつ最もダイナミックな電力市場を形成しています。市場の拡大は、急速な都市化、産業成長、そして発展途上国における電力アクセス拡大の取り組みによって推進されています。中国の野心的な再生可能エネルギー目標と大規模なインフラ投資は、引き続き地域市場の構造を形作っています。再生可能エネルギーの統合と送電網の近代化に焦点を当てたインドの電力セクター変革は、地域成長に大きく貢献しております。日本と韓国のスマートグリッドソリューションおよびエネルギー効率化対策における技術的進歩は、市場の高度化をさらに促進しております。クリーンエネルギー技術の導入拡大と送電網近代化イニシアチブは、エネルギー安全保障と持続可能性への地域の取り組みを反映しております。東南アジア諸国は、需要増加への対応と電力アクセス改善のため、電力インフラの積極的な拡充を進めております。

ヨーロッパの電力市場

ヨーロッパの電力市場は、2024年から2029年にかけて年率約2%の成長が見込まれております。これは、同地域の成熟した市場状況と、持続可能なエネルギーシステムへの戦略的移行を反映したものです。同市場は、先進的なインフラと再生可能エネルギー統合への強い取り組みが特徴です。欧州連合(EU)の包括的な政策枠組みは、特にカーボンニュートラリティ達成に重点を置きながら、地域のエネルギー転換を推進し続けております。ドイツ、フランス、英国は、革新的な技術と市場改革を通じて、同地域の電力産業変革を主導しています。国境を越えた相互接続と市場統合への注力は、エネルギー安全保障と効率性を高めています。洋上風力、太陽光エネルギー、エネルギー貯蔵ソリューションへの投資は、再生可能エネルギー拡大への同地域の取り組みを示しています。水素インフラとスマートグリッド技術の開発は、ヨーロッパをエネルギー革新の最前線に位置づけています。クリーンエネルギー推進において、強力な規制支援と官民連携が市場に恩恵をもたらしています。

南米の電力市場

南米の電力市場は、豊富な再生可能エネルギー資源と進化する規制枠組みを特徴とし、著しい成長の可能性を示しています。ブラジルは、大規模な水力発電能力と風力・太陽光エネルギーへの投資拡大により、地域市場をリードしています。同地域の電力セクターは、市場自由化と民間セクターの参加拡大を通じて、大幅な変革を遂げつつあります。チリやコロンビアなどの国々は、再生可能エネルギープロジェクトや送電網の近代化イニシアチブにより、エネルギーミックスの多様化を積極的に進めています。この市場は、再生可能エネルギー開発における強力な国際的な投資関心と技術的パートナーシップの恩恵を受けています。国境を越えた相互接続による地域統合の取り組みは、市場の効率性とエネルギーの安定供給を強化しています。分散型発電とスマートグリッド技術への注目は、電力流通の様相を一変させています。環境への配慮とエネルギーアクセスに関する取り組みは、この地域全体の市場発展を牽引し続けています。

中東およびアフリカの電力市場

中東およびアフリカの電力市場は、急速な産業化と電力需要の増加により、さまざまな機会が生まれています。湾岸協力会議(GCC)加盟国は、野心的な再生可能エネルギープロジェクトや送電網の近代化イニシアチブを通じて、この地域の変革を主導しています。サウジアラビアとアラブ首長国連邦は、太陽エネルギー開発とスマートグリッド導入の最前線に立っています。アフリカの電力産業は、再生可能エネルギーの導入と農村電化プログラムにより、著しい成長を遂げています。この地域は太陽エネルギー資源が豊富で、風力エネルギーの可能性も高まっているため、多額の国際投資が集まっています。市場の発展は、エネルギーの多様化と持続可能性の目標に対する政府の強力な取り組みによって支えられています。革新的な技術とデジタルソリューションの統合により、送電網の信頼性と運用効率が向上しています。民間セクターの参加と国際的なパートナーシップにより、この地域全体の市場の発展は加速し続けています。

電力産業の概要

電力市場における主要企業

世界の電力産業では、中国国家電網公司、エンジーSA、フランス電力公社、イベルドローラSA、中国長江電力、NTPC株式会社、東京電力株式会社、エネルSA、韓国電力公社、中部電力株式会社などの有力企業が活躍しております。これらの電力企業は、再生可能エネルギー技術、特に洋上風力発電や太陽光発電開発への大規模な投資を通じてイノベーションを推進しております。戦略的提携や合弁事業は、特に新興市場や大規模再生可能エネルギープロジェクトにおいてますます一般的になっております。各社はエネルギーポートフォリオの多様化、スマートグリッド技術への投資、デジタルトランスフォーメーション施策の実施を通じて、事業運営の俊敏性を示しております。地理的拡大は依然として重要な焦点であり、各社は高成長市場での事業展開を進めると同時に、有機的成長と戦略的買収の両方を通じて既存地域での地位強化を図っております。

市場構造が示す地域ごとの勢力図

電力市場の構造は、グローバルな複合企業と地域専門企業の両方が存在する複雑な競争環境を示しています。中国やインドなどの地域では国有企業が支配的である一方、ヨーロッパや南米アメリカでは民間多国籍企業が電力市場で大きなシェアを占めています。世界レベルでは中程度の統合が進んでいますが、規制枠組みや歴史的な発展パターンにより、地域市場ではより高い集中度がしばしば見られます。特に再生可能エネルギー分野では、既存のユーティリティが革新的な技術プロバイダーや地域企業を買収し、クリーンエネルギー事業ポートフォリオを強化するM&A活動が活発化しています。

産業では、特に送電網の近代化やデジタル変革の分野において、従来型のエネルギー企業と技術企業との連携が増加しています。国境を越えたパートナーシップも、洋上風力発電開発や大規模再生可能エネルギープロジェクトを中心に、ますます一般的になってきています。また、市場では垂直統合の試みも顕著であり、発電から配電までバリューチェーン全体に事業拡大を図る企業が増加しています。同時に、地理的拡大や技術多様化を通じた水平統合も推進されています。

イノベーションと持続可能性が将来の成功を牽引

既存企業が市場シェアを維持・拡大するためには、再生可能エネルギー技術とデジタルトランスフォーメーションへの投資が不可欠となっています。各社は既存インフラの近代化に注力すると同時に、スマートグリッド、エネルギー貯蔵、分散型発電などの分野で新たな能力開発を進めています。再生可能エネルギーへの移行過程において、多様なエネルギー源を統合し、送電網の安定性を維持する能力が、重要な成功要因となっています。市場リーダー企業は、顧客中心のアプローチを重視し、新たなサービス提供の開発や、技術革新による業務効率の向上にも注力しています。

新規参入企業や挑戦者企業は、特に再生可能エネルギー分野やデジタルソリューションにおいて、ニッチ市場や革新的技術に焦点を当てることで、地歩を固めることが可能です。環境規制や持続可能性目標への重視が高まる中、優れた環境実績と革新的なクリーンエネルギーソリューションを有する企業には、新たな機会が生まれています。市場での成功は、複雑な規制環境を適切に管理し、ステークホルダーとの関係を効果的に構築し、運営の柔軟性を維持する能力にますます依存しています。電力の不可欠性から代替リスクは比較的低いものの、競争優位性を維持するためには、技術変化や進化する消費者嗜好を先取りする必要があります。これには、ダイナミックな電力産業の環境に適応するための、確固たる電力産業分析と競争情報分析が求められます。

電力市場ニュース

- 2023年4月、アルセロールミタルは、同社のブラジル法人であるアルセロールミタル・ブラジルが、ブラジル再生可能エネルギー企業カサ・ドス・ヴェントスと合弁会社を設立し、554MWのバビロニア風力発電プロジェクトを開発すると発表しました。このプロジェクトは、ブラジル北東部バイア州中部地域において、8億米ドルを投じて開発されます。アルセロールミタルは合弁会社の55%の株式を保有し、カサ・ドス・ヴェントスが残り45%を保有します。

- 2023年4月、インド政府は5つの州における10基の原子炉建設を承認しました。政府は国産700MW加圧重水炉10基の艦隊に対し、行政上および財政上の承認を与えました。10基の原子炉は、カルナータカ州、ハリヤーナー州、マディヤ・プラデーシュ州、ラージャスターン州に建設される予定です。

- 2022年7月:ドバイ電力・水道局(DEWA)は、独立系発電事業者(IPP)と共同で4GWの再生可能エネルギープロジェクトの開発を目指すことを発表しました。このプロジェクトに必要な総投資額は400億ディルハム以上となる見込みです。DEWA は、太陽光発電プロジェクト IPP モデル「モハメッド・ビン・ラシッド・アル・マクトゥーム・ソーラーパーク」を開発中です。このプロジェクトは、2030 年までに 5,000 MW の生産能力を持つ予定です。

電力市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2028年までの発電設備容量(GW)と予測

4.3 2028年までの世界の発電量(TWh)と予測

4.4 2022年の世界の再生可能エネルギー構成

4.5 2011-2022年の一次エネルギー消費量(MTOE)

4.6 最近の動向と進展

4.7 政府の政策と規制

4.8 市場動向

4.8.1 推進要因

4.8.1.1 エネルギー消費需要に伴う発電量の増加

4.8.1.1.1 再生可能エネルギーの導入拡大

4.8.2 抑制要因

4.8.2.1 石炭火力発電所の段階的廃止

4.9 サプライチェーン分析

4.10 ポーターの5つの力分析

4.10.1 供給者の交渉力

4.10.2 消費者の交渉力

4.10.3 新規参入の脅威

4.10.4 代替製品・サービスの脅威

4.10.5 競争の激しさ

5. 市場セグメンテーション

5.1 発電 – 電源

5.1.1 火力

5.1.2 水力

5.1.3 原子力

5.1.4 再生可能エネルギー

5.2 送配電(T&D)

5.3 地域

5.3.1 北米

5.3.2 アジア太平洋

5.3.3 ヨーロッパ

5.3.4 南米

5.3.5 北米アメリカ

5.3.6 南米アメリカ

5.3.5 中東・アフリカ

6. 競争環境

6.1 合併・買収、合弁事業、提携、契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 State Grid Corporation of China

6.3.2 Engie SA

6.3.3 Electricite de France S.A.

6.3.4 Iberdrola, S.A.

6.3.5 National Thermal Power Corporation Limited

6.3.6 NTPC Ltd

6.3.7 Tokyo Electric Power Company Holding Inc

6.3.8 Enel S.p.A.

6.3.9 Korea Electric Power Corporation (KEPCO)

6.3.10 Chubu Electric Power Co., Inc.

*リストは網羅的なものではありません

7. 市場機会と将来の動向

7.1 連系線による輸出需要の増加に伴い、送配電(T&D)ラインの設置需要が増加しております

*** 本調査レポートに関するお問い合わせ ***