ポテトチップスの世界市場(2025-2030):プレーン、塩味、フレーバー付き

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

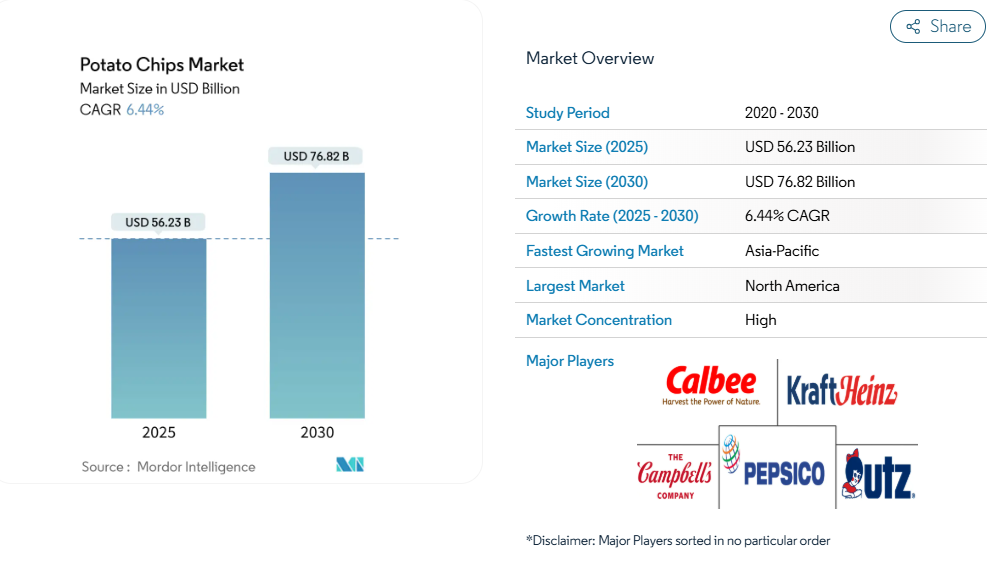

ポテトチップス市場の規模は、2025年に562億3,000万米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.44%で成長し、2030年までに768億2,000万米ドルに達すると見込まれております。インフレや、プレミアムでより健康的なスナック代替品に対する消費者需要の高まりにもかかわらず、市場は安定性を示しております。成長の主な要因としては、可処分所得の増加、都市化、スナック習慣の変化、そして即食食品の利便性が挙げられます。

さらに、メーカーによる新フレーバーや健康志向のバリエーションを含む製品革新への注力、特に新興市場における流通網の拡大が市場拡大を支えています。電子商取引プラットフォームや現代的な小売形態の急速な成長も、市場浸透をさらに加速させています。ミレニアル世代やZ世代の消費者の間でのスナック摂取頻度の増加、製品のプレミアム化、地域の味覚嗜好に応えるための地域限定フレーバーの導入も、市場成長に影響を与えています。

消費者の手軽なスナックへの需要増加

世界のポテトチップス市場は、主に消費者が手軽で食べやすいスナックを求める需要の高まりにより成長を続けております。特に働くプロフェッショナル、学生、若年層を中心に、都市化の加速とますます速くなる生活リズムが、スナックの習慣を変えつつあります。ポテトチップスは携帯性に優れ、保存が効き、様々な価格帯で入手可能であることから、こうした変化する消費者のニーズにお応えしております。調理の必要がなく、親しみやすい味わいと多様なフレーバーを提供できる点が特長です。国際食品情報評議会(IFIC)の2024年調査によれば、米国回答者の60%が1日1~2回、14%が1日3回以上スナックを摂取しています[1]。これらの統計は、スナック摂取が偶発的な活動から日常的な食習慣の一部へと進化したことを示しています。この傾向は世界的に広がり、消費者は従来型の食事の代わりに積極的に便利なスナックを選択しています。

風味と包装における革新

風味の革新は、ポテトベースのスナック市場における主要な差別化要因となっており、製品開発活動が活発化しています。「スウィシー」な風味の組み合わせは若年層の消費者から大きな人気を集めており、メーカーは製品ポートフォリオの多様化を推進しています。レイズの「Do Us A Flavor」コンテスト(賞金100万ドル)は、消費者参加が革新的な風味コンセプトを生み出し、ブランドロイヤルティを高める好例です。また、企業は持続可能性目標の達成と規制順守のため、包装の革新にも注力しています。フリトレー社が2025年までに100%リサイクル可能または堆肥化可能な包装を実現するとの公約がその例です。風味開発と持続可能な包装へのこの二重の重点化により、企業は競争優位性を維持しつつ、新たな味覚体験と環境意識を求める消費者のニーズに応えています。市場では、特にミレニアル世代を中心とした若年層から強い需要が見られ、塩味スナック、とりわけポテトチップスへの嗜好が顕著です。ドイツでは、IfDアレンスバッハの調査によると、2024年に1,649万人が塩味スナックを購入しました[2]。

食習慣の西洋化

アジア太平洋市場におけるポテトチップス消費パターンの変遷は、従来のスナック嗜好を超え、西洋的な食習慣への顕著な移行を示しています。中国やインドでは、消費者が西洋式のポテトチップを日常的な食事パターンや社交の場に取り入れる傾向が強まっています。この体系的な西洋型ポテトチップ消費行動の定着は、カルビーが北米および中国市場へ戦略的に進出している事例が示すように、国際メーカーが地域生産拠点を確立する機会をもたらしています。この変革はポテトチップ分野におけるプレミアム化トレンドを促進し、消費者が社会的地位の指標として輸入品や西洋式ポテトチップのバリエーションに投資する意欲が高まっていることを示しています。

主要プレイヤーによる積極的なマーケティングとブランディング

主要ポテトチップメーカーは、市場での地位強化と消費者エンゲージメント向上のため、戦略的なマーケティング施策を実施しています。ポテトチップ分野の有力企業であるウッツ・ブランズはこの傾向を示し、マーケティング支出を70%増加させた結果、2024年には1.3%の有機的純売上高成長を達成し、14億米ドルを超えました。各メーカーは、体験型マーケティングキャンペーン、期間限定ポテトチップ製品の戦略的投入、ソーシャルメディアエンゲージメント最大化を目的とした著名人との協業など、複数のチャネルを通じた包括的なマーケティング戦略を展開しております。電子商取引プラットフォームの拡大に伴い、デジタルマーケティング能力の強化が不可欠となり、ポテトチップメーカーはオンラインプレゼンスの最適化と、全流通チャネルにおける一貫したブランドコミュニケーションの確保が求められております。この統合的なマーケティングアプローチにより、メーカーはブランド認知度の維持、消費者意識の喚起、競争激化するポテトチップ市場における市場浸透力の強化を実現しております。

厳格化する食品安全・表示規制

主要市場における規制環境は、特にFDA(米国食品医薬品局)が提案するパッケージ前面栄養表示要件により、一層厳格化しています。これらの規制は、製品の再設計や包装更新に多大な投資を必要とします。FDAの提案では、飽和脂肪酸、ナトリウム、添加糖分の含有量を明確に表示することが求められており、従来型チップス製品の消費者購買行動に影響を与える可能性があります。さらに、欧州連合(EU)の包装廃棄物規制では、コストが高く技術的な制約があるにもかかわらず、メーカーはリサイクル可能な素材への移行が義務付けられています。こうした規制要件は、コンプライアンス対策のためのリソースが限られている小規模メーカーにとって大きな負担となり、市場の統合が進む可能性があります。キャンベルスープ社のケトルブランドと「エアフライ」の主張をめぐる法的紛争は、規制コンプライアンスの問題が法的課題やビジネスリスクの増大につながることを示しています。

原材料価格の変動

ラボバンクの分析 PotatoPro によると、米国のジャガイモ価格は依然として高止まりしており、利益率に影響を与え続けています。連邦取引委員会(FTC)の食料品サプライチェーンに関する報告書は、パンデミックによる混乱が集中したサプライチェーンの弱点を露呈し、コストは上昇するものの、企業がサプライヤーネットワークの多様化を進めるきっかけとなったことを示しています。ペプシコ社は、持続可能な農業慣行を通じて投入コストを安定化させるため、北米で 200 万エーカーの農地を持つ農家と直接取引関係を構築しています。企業は、特に製品の差別化のためにアボカドやココナッツなどの高級オイルを使用しているため、原油価格の変動による追加的なコスト圧力に直面しています。気候変動が農作物の収穫量に与える影響は、原材料の調達をさらに複雑にし、業務の複雑さとコストを増加させるサプライチェーンの適応戦略を必要としています。

セグメント分析

製品タイプ別:焼き菓子セグメントが、従来の揚げ菓子の優位性に変化をもたらす

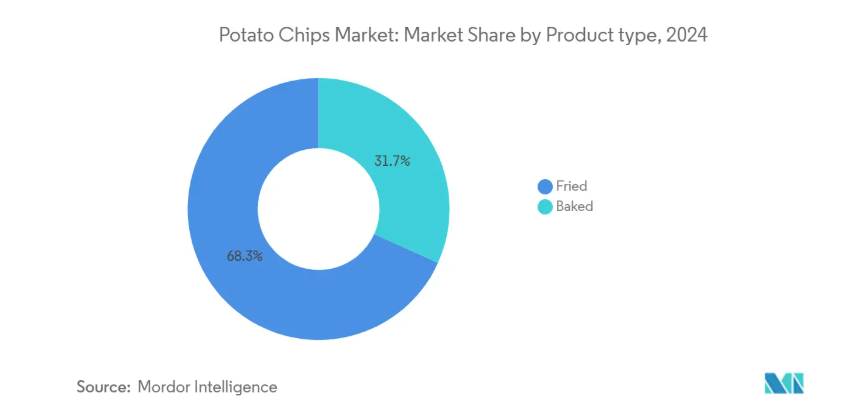

フライドポテトチップスは、2024年時点で世界市場の68.26%という大きなシェアを占めており、消費者からの根強い人気を反映しています。このセグメントの成功は、メーカーが消費者が求めるクラシックなサクサク感と味を提供しつつ、革新的なフレーバーや包装を継続的に導入していることに起因します。ケトルスタジオは2025年4月にエアフライドチップスを発売し、油分含有量を50%削減した製品を提供することで、このトレンドを強化しました。都市部の消費者は特にコンビニエンスストアや自動販売機での頻繁な購入を通じて売上を牽引しており、揚げチップスは様々な小売チャネルで一貫して人気のスナック選択肢となっています。

ベイクドポテトチップス分野は顕著な成長可能性を示しており、2030年まで年平均成長率7.22%で拡大が見込まれます。健康志向の消費者は、低脂肪含有量と栄養面での利点を評価し、積極的にベイクドチップスを好むスナックとして選択しています。メーカー各社は、特定の地域の味覚嗜好に応える多様な製品ラインの開発を通じて、この需要に対応しております。プリングルズは、2025年4月に発売した「ベイクドポテトチップス 7層ディップ味」がその好例であり、チーズ、オニオン、サワークリームの風味を組み合わせた独自の味わいを実現しております。このベイクド分野における革新は、メーカーが健康への配慮と風味への期待をいかに巧みに両立させているかを示しております。

フレーバー別:グローバルな融合がフレーバーチップス市場の革新を牽引

フレーバーチップスは2024年時点で64.72%の市場シェアを維持し、6.89%の安定した年平均成長率(CAGR)を示しており、従来のプレーンや塩味を超えた多様な味への消費者需要が持続していることを示しています。レイズのグローバルフレーバーラインナップ(ツァツィキ、マサラ、ハニーバターなど)は、国際的な味覚プロファイルによる市場差別化の可能性を実証しています。甘味と辛味の組み合わせが若年層消費者に大きな市場存在感を確立し、ペプシコの「フラミン・ホット」製品群の収益増加に寄与しています。

プレーン&ソルト味チップスは、コストパフォーマンスに優れた選択肢および料理材料としての市場存在感を維持していますが、その成長軌道はフレーバー製品のそれを以下となっています。製造企業は、従来の味の開発を超えたイノベーションに注力範囲を拡大し、機能性属性を組み込むことで、タンパク質強化や栄養強化を実施し、プレミアム価格帯の確立を図っています。期間限定商品の展開は、アレックス・レモネードスタンド財団とのコラボレーションによるウッツ社のレモネード風味チップスに代表され、風味の革新と戦略的マーケティング目標、企業の社会的取り組みの統合を示しています。

包装の種類別:分量管理トレンドにより単品包装が勢いを増す

単品包装は年平均成長率6.62%で拡大しており、2024年時点ではファミリー/大容量パックが53.71%の市場シェアを占めています。単品包装の成長は、分量管理と利便性を求める消費者の嗜好を反映しています。消費者は健康意識とスナックの楽しみを両立させる、適度なご褒美を求める傾向が強まっています。ペプシコ社が価格と包装の構造、および単品包装の革新に注力していることは、包装がこうした消費者ニーズに応えるために適応する好例です。単品包装形式は、従来型のバルク包装よりも効果的にオンライン注文や定期購入モデルを支え、Eコマースの成長を補完する役割も果たしています。

ファミリーパック/バルクパックは、特に価格感度の高い新興市場において、価値重視のポジショニングと家庭消費パターンを通じて市場での主導的地位を維持しています。包装開発には、再封機能、持続可能な素材、鮮度保持とユーザー体験向上を図るスマート技術などが含まれます。メーカーが流通チャネルや消費機会を横断して製品を最適化する中、包装形態間の競争は引き続き激化しています。

流通チャネル別:電子商取引の加速が小売業界の構造を変革

オンライン小売業は2030年までに年平均成長率(CAGR)7.36%という最も高い成長軌道を示しており、2024年に43.22%の市場シェアを維持する従来のスーパーマーケット/ハイパーマーケットセグメントに対して大きな競争をもたらしています。電子商取引流通チャネルは、単品包装形式やプレミアム製品において特に効果を発揮します。デジタル製品発見と利便性が価格設定の引き上げを可能にするためです。ペプシコのサプライチェーン近代化イニシアチブでは、高度な自動化と人工知能技術を導入し、オンラインチャネル流通と消費者向け直接販売業務の強化を図っています。

スーパーマーケット/ハイパーマーケットは、電子商取引競争による利益率圧迫が激化する中でも、戦略的な商品配置と販促手法により市場支配力を維持しています。コンビニエンスストアや食料品店は地理的優位性と即時的な商品入手可能性を活用し、自動販売機事業や外食産業を含む代替流通チャネルは変化する消費者の購買行動パターンに適応しています。この流通チャネルの変革により、小売環境全体での製品ポートフォリオと価格戦略のブランド最適化が促進され、プレミアム商品は電子商取引で高いパフォーマンスを発揮する一方、価値志向製品は従来型小売の業績に不可欠な要素であり続けています。

地域別分析

北米は2024年に35.61%という圧倒的な市場シェアを占めておりますが、発展途上地域と比較すると市場の成熟化が進み、成長が抑制される傾向にあります。食品医薬品局(FDA)による包装前面栄養表示義務化の実施は、製品間の栄養成分の差異を強調することで市場動向に影響を与えると予想されます[3]。同地域の先進的なサプライチェーン基盤は製品革新とプレミアム商品の展開を可能にし、企業は運用コスト最適化のため自動化とAIへの投資を拡大しています。健康意識の高まりが栄養価の高い代替品の需要を牽引し、成熟市場においてプレミアム価格設定を支える有機製品や焼き菓子の市場機会を創出しています。

アジア太平洋地域は2030年まで年平均成長率(CAGR)7.16%を示し、最も成長の速い市場としての地位を確立しています。この成長は、食品消費パターンの西洋化傾向と、中国・インド・東南アジア諸国における可処分所得の大幅な増加に起因します。スナック食品を食事代替品や社交消費品として捉える消費者行動の変化が、市場拡大を継続的に牽引しています。この成長軌道は、グローバルブランドがローカライゼーション戦略を実施する機会を提供すると同時に、地域企業が文化的嗜好や流通ネットワークに対する包括的な理解を活用することを可能にします。

ヨーロッパでは、食品安全と環境コンプライアンスに関する国際基準を定めた包括的な規制の枠組みに支えられ、着実な成長が見られます。南米アメリカ、中東、アフリカでは、継続的な経済発展と都市化により大きな成長の機会が見られますが、政治・経済の不安定さにより市場の進展は妨げられています。地域市場で成功するには、それぞれの地域の味覚の嗜好、流通インフラの能力、さまざまな規制要件を包括的に理解することが必要です。

競争環境

ポテトチップス市場は高度に統合されています。ペプシコ社、カルビー社、クラフトハインツ社、キャンベル社、ウッツブランド社などの業界リーダーは、確立された製造施設、広範な流通ネットワーク、多様なブランドポートフォリオを通じて、市場で大きな存在感を示しています。これらの企業は、規模の経済と複数の地域における大幅な市場浸透を通じて、競争優位性を維持しています。

市場参加者は、継続的な製品革新、地理的拡大、流通ネットワークの強化など、包括的な競争戦略を採用しています。各社は、新しいフレーバーの開発やより健康的な製品バリエーションに焦点を当て、研究開発活動に多大な資源を割り当てています。さらに、市場カバレッジの最適化、一貫した製品の供給の確保、および業務効率の維持のために、サプライチェーンのインフラを強化しています。

市場環境は戦略的買収を通じて大きな変革を経験しており、2024年8月にマース社がケラノバ社を359億米ドルで買収する合意に至ったことがその証左です。この統合は、特に原材料コストの変動や進化する規制要件への対応において、調達、流通インフラ、研究能力における事業規模の優位性が極めて重要であることを強調しています。

最近の産業動向

- 2025年4月:ウッツ社がレモネード風味のポテトチップスを発表。新製品「ウッツ レモネード ポテトチップス」は、レモネードの爽やかな甘みと、ポテトチップスの従来型の塩味とサクサクした食感を融合させております。

- 2025年4月:トレーダージョーズ社が、既存のアイルランドをテーマにした商品ラインに新たな一品として「ガーリックバター アイルランド風ポテトチップス」を追加しました。

- 2024年2月:レイズは初のポテトベースの甘味チップス「シェイプズ・ハーティーズ」を発売。新製品はキャラメル味で、従来型のマサラ味に加え、同ブランド初の甘味スナック進出となります。

- 2024年1月:英国のスナックブランド「ウォーカーズ」は、ヴィーガン向けポテトチップスシリーズ「アンビリーバブル!ヴィーガン」を発表しました。本シリーズは「グリルドチーズトースト」「BBQポークリブ」「フレームグリルドステーキ」の3フレーバーで展開されます。

ポテトチップス産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 便利なスナックに対する消費者需要の増加

4.2.2 味と包装における革新

4.2.3 食品消費パターンの西洋化

4.2.4 主要企業による積極的なマーケティングとブランディング

4.2.5 健康志向の製品バリエーションの導入

4.2.6 ポテトチップスの文化的意義と人気

4.3 市場の制約要因

4.3.1 厳格な食品安全および表示規制

4.3.2 原材料価格の変動

4.3.3 消費者の健康意識の高まり

4.3.4 環境への影響と包装廃棄物

4.4 消費者行動分析

4.5 規制の見通し

4.6 ポーターの5つの力分析

4.6.1 供給者の交渉力

4.6.2 購入者の交渉力

4.6.3 新規参入の脅威

4.6.4 代替品の脅威

4.6.5 競争の度合い

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 焼き菓子

5.1.2 揚げ菓子

5.2 風味別

5.2.1 プレーン/塩味

5.2.2 フレーバー

5.3 包装の種類別

5.3.1 単品包装

5.3.2 ファミリー/バルクパック

5.4 販売チャネル別

5.4.1 スーパーマーケット/ハイパーマーケット

5.4.2 コンビニエンスストア

5.4.3 オンライン小売店

5.4.4 その他の販売チャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東およびアフリカのその他の地域

6. 競争環境

6.1 市場の集中度

6.2 戦略的動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

6.4.1 PepsiCo Inc.

6.4.2 Calbee Inc.

6.4.3 The Campbell’s Company

6.4.4 Utz Brands Inc.

6.4.5 The Kraft Heinz Company

6.4.6 Mars, Incorporated (Pringles)

6.4.7 ITC Limited

6.4.8 The Lorenz Bahlsen Snack-World GmbH & Co KG

6.4.9 Herr Foods Inc.

6.4.10 Burts Snacks Ltd.

6.4.11 Great Lakes Potato Chip Co

6.4.12 KP Snacks Limited

6.4.13 Orkla ASA

6.4.14 Shearer’s Foods, LLC

6.4.15 Grupo Bimbo, SAB de CV

6.4.16 Haldiram’s India Pvt Ltd

6.4.17 Balaji Wafers Pvt. Ltd.

6.4.18 Oriental Food Industries Sdn. Bhd.

6.4.19 Zweifel Pomy-Chips AG

6.4.20 Ira Middleswarth & Son, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***