術後疼痛管理のグローバル市場予測(2025年-2032年):オピオイド、NSAID、局所麻酔薬、アセトアミノフェン

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Postoperative Pain Management Market by Drug (Opioids, NSAIDs, Local Anesthetics, Acetaminophen), Route of Administration (Injectable, Oral, Rectal, Topical, Transdermal), Prescription Type, Distribution Channel, and Regional Analysis from 2025 to 2032

術後疼痛管理市場の規模とシェア分析

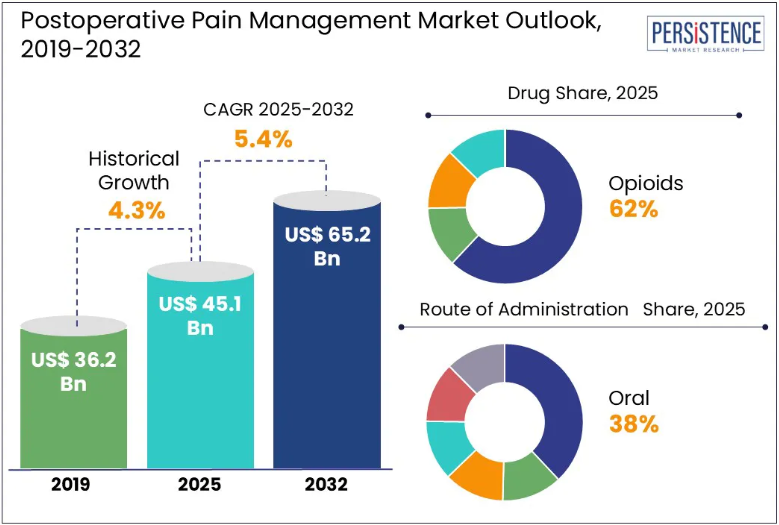

世界の術後疼痛管理市場の規模は、2025年に451億3000万米ドルに達し、2025年から2032年の予測期間には5.4%のCAGRで652億2000万米ドルに達すると予測されています。

がん症例、パンデミック後の選択的手術、高齢者の回復の遅れ、および疼痛緩和ソリューションの需要の高まりが、術後疼痛管理業界の成長に貢献しています。オピオイドおよび非オピオイド鎮痛薬が進化しているにもかかわらず、副作用と有効性のバランスを取ることは困難であるにもかかわらず、新型コロナのパンデミックにより、疼痛治療の強化がさらに必要となっています。

2024年10月、FDAは成人における急性痛の治療薬としてOLINVYKを承認し、効果が高く副作用の少ない新たな鎮痛剤の道を開きました。複数の疼痛管理戦略を組み合わせた多模式鎮痛法は、術後疼痛管理の改善手段として注目されています。ファイザー、ジョンソン・エンド・ジョンソン、アッヴィなどの企業は、多様な患者のニーズに応える研究開発を活かし、独自の鎮痛療法の開発をリードしています。

市場の主なハイライト

- 患者の満足度スコアや病院のパフォーマンス指標が重視されるようになり、効果的な疼痛管理プロトコルの導入が進んでいます。

- 低侵襲手術の増加に伴い、特定の疼痛管理戦略の導入が必要になっています。

- 有効性を高めるため、さまざまな薬剤を組み合わせた多角的な疼痛管理戦略への注目が高まっています。

- デジタルヘルス技術の統合により、手術後の疼痛モニタリングと投薬管理が改善されます。

- 2025年には、処方箋の増加により、経口投与が市場シェアの38%を占めるようになると予測されています。

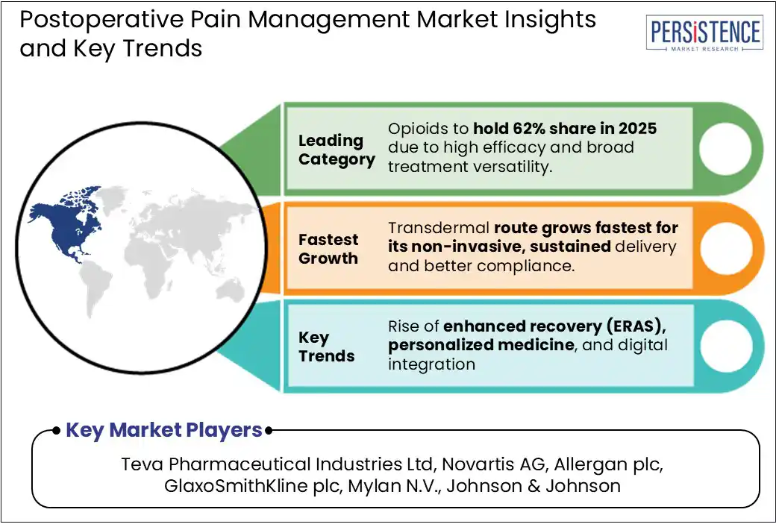

- 薬剤別では、オピオイドは、その疼痛管理効果から、2025年には62%の市場シェアを占める見通しです。

- 北米は、医療インフラの整備により、2025年には46%の市場シェアに達すると予測されています。

- アジア太平洋地域は、同地域における医薬品開発が堅調に推移し、2025年には28.7%の市場シェアを占める見通しです。

市場の特徴主な洞察術後疼痛管理市場規模(2025年予測451.3億米ドル予測市場価値(2032年予測652.2億米ドル世界市場成長率(2025年から2032年のCAGR)5過去の市場成長率(2019 年から 2023 年までの CAGR)4.3

医療インフラの開発が北米に新たな展望をもたらす

2025 年、北米は米国を筆頭に、術後疼痛管理市場で 46% のシェアを占め、圧倒的な優位性を維持すると予想されます。北米では、オピオイド依存の軽減に向けた取り組みにより、2025 年から 2032 年にかけて 5.2% の CAGR を記録すると予想されています。

- 2017年に1億9,100万件のオピオイド処方箋が記録されたオピオイド危機に関連する過去の懸念にもかかわらず、同地域は現在、より革新的でバランスの取れた疼痛管理戦略への移行を進めています。

- 米国食品医薬品局(FDA)は、術後疼痛管理の向上を目的とした複数の新薬を承認しました。これにはOLINVYK(オリセリジン)とZynrelef(ブピバカインとメロキシカム)が含まれます。

- 2025年1月、米国食品医薬品局(FDA)は、成人の中等度から重度の急性痛の治療を目的とした、初の非オピオイド鎮痛剤であるJournavx(スゼトリジン)50mg経口錠を承認しました。

これらの進展に加え、Purdue PharmaやJohnson & Johnsonなどの企業から強力な医薬品パイプラインが供給されることで、効果的で安全な術後疼痛緩和ソリューションの採用が拡大する見込みです。

アジア太平洋地域は、長時間作用型製剤の発売により着実な成長過程にある

2025年には、インドや中国などの新興経済国における医療インフラや医療イノベーションへの政府投資を背景に、アジア太平洋地域が28.7%のシェアでトップとなる見通しです。この地域の術後疼痛管理市場は、2025年から2032年にかけて年平均成長率7.4%と予測されています。

投与頻度を最小限に抑えながら、痛みを長時間緩和する非オピオイド鎮痛剤や徐放性オピオイドなどの長時間作用型および徐放性製剤の開発が、アジア太平洋地域の術後疼痛管理市場の著しい成長を推進しています。例えば

- 2024年10月、久光製薬は術後疼痛管理用の経皮吸収型パッチを発売し、韓国と日本で人気を博しました。

医療分野における疼痛管理のためのオピオイドの使用

オピオイドは、その有効性と汎用性から術後疼痛の管理に好まれる薬剤であり、2025年には市場シェアが62%に達すると予測されており、医療従事者に好まれる薬剤となっています。オピオイドは、重大な手術の75%で急性の疼痛の治療に使用されていますが、依存性や副作用の懸念から、医療分野では代替薬が模索されています。例えば、

- 2024年10月、FDA は、従来のオピオイドよりも副作用が少なく、より高度な疼痛管理ソリューションを提供する新しいオピオイド鎮痛剤、Trevena社の OLINVYK を承認しました。

Purdue Pharma や Endo International などの企業は、乱用リスクを低減するためのオピオイドの代替品を開発していますが、その即効性により、オピオイドは依然として術後疼痛管理市場で圧倒的な地位を占めています。

成長が見込まれる経口薬の改良

術後疼痛治療における経口投与は、費用対効果が高く、投与が簡単で、患者の順守も容易であるため、非常に人気が高まっています。2025年には、経口投与が世界市場の38%を占める見通しです。

経口薬は、注射が不要で医療施設への負担を軽減するため、長期的な疼痛管理に人気の選択肢です。経口薬は、術後疼痛治療の約60%のケースで使用されています。例えば、

- 2024年11月、パーデュー・ファーマは、依存リスクが低い長期持続型疼痛緩和薬「Xtampza ER」を発売しました。

ファイザーやジョンソン・エンド・ジョンソンなどの企業は、有効性を高め、副作用の少ない新しい経口鎮痛剤を開発しています。

市場導入と傾向分析

世界的に、特に高齢層における外科手術件数の増加に伴い、新しい疼痛管理ソリューションの需要が高まっています。

- 米国外科医会(American College of Surgeons)によると、米国だけで年間 5,000 万件以上の外科手術が行われ、患者中心のケアと病院パフォーマンス指標の改善がますます重視されています。

患者満足度は疼痛管理プロトコルに影響を与え、特に低侵襲手術では、オピオイド依存を軽減するため、手術に特化したアプローチ(長時間作用型局所麻酔薬や新規薬剤送達システムなど)が求められています。パシラ・バイオサイエンス社は、オピオイドを必要とせずに持続的な疼痛緩和を提供する長時間作用型ブピバカイン製品「EXPAREL」など、代替療法の先駆的な開発を進めています。

薬物クラスの組み合わせやデジタルヘルス技術(モバイルアプリやテレメディシン)を組み合わせた多模態疼痛管理戦略は、有効性を高めながらオピオイド使用のリスクを低減しています。神経ブロックや区域麻酔などの非薬物療法に関する研究も進展しており、入院期間の短縮と患者回復の改善を可能にするコスト効果の高い解決策が期待されています。

これまでの成長過程と今後の見通し

世界の術後鎮痛薬市場は、2019 年から 2024 年までの期間において 4.3% の CAGR を記録しました。交通事故や外傷による負傷の増加により、術後疼痛管理の必要性が高まると予測されています。例えば

- Zyla Life Sciences は、Assertio Therapeutics, Inc. を買収した後、2020 年 5 月に神経内科、炎症、疼痛治療薬分野を事業拡大しました。

疼痛管理薬の必要性の高まりが市場拡大を牽引しており、米国では毎年 1 億件の手術が行われているほか、がん治療に伴う疼痛の有病率の増加、さまざまな手術を受ける小児や高齢者の人口の増加も要因となっています。疼痛管理に対する需要は、2025 年から 2032 年までの予測期間において、5.4% というかなりの CAGR を記録すると予測されています。

市場成長の要因

手術件数の増加が疼痛管理ソリューションの需要を後押し

世界的な高齢化と手術件数の増加により、より困難な手術の必要性が高まっているため、予測期間中は術後疼痛管理業界が成長すると予想されます。例えば

- 米国形成外科学会によると、2022 年だけで 1,770 万件以上の美容整形手術が実施されました。整形外科手術(股関節や膝の置換手術など)の世界的な増加は、効果的な疼痛緩和の必要性を高めています。

パーデュー・ファーマ、ジョンソン・エンド・ジョンソン、ファイザーは、術後疼痛の緩和と患者安全の確保を目的とした、オピオイド代替品を含む革新的な鎮痛ソリューションの開発に注力しています。OLINVYKやZynrelefなどの薬剤のFDA承認は、手術介入の増加と革新的な戦略の必要性により、疼痛管理を強化しています。

新しいアプローチを生み出す緩和ケアの重視の高まり

痛みを効果的に管理するため、医療業界は、非薬物療法や薬物療法を統合した包括的な緩和ケアアプローチへと移行しています。インドのハイデラバードにある Sparsh Hospice で 10 床の小児緩和ケア病棟が設立されるなど、緩和ケアサービスや施設の成長は、この変化を如実に表しています。

術後疼痛の管理と回復期における患者の生活の質の向上における緩和ケアの重要性が認識されるようになったことが、この変化を反映しています。例えば、

- 2021年、オーストラリア緩和ケア成果連携(Australian Palliative Care Outcomes Collaboration)によると、177の施設が58,700人の患者に緩和ケアサービスを提供しました。

支援体制と高度なケアプランニングを融合した、包括的な疼痛治療アプローチにより、患者は痛みをうまく管理しながら、アクティブで満足のいくライフスタイルを維持することができます。

市場抑制要因

オピオイドの乱用に関する懸念が業界に悪影響を及ぼす可能性

オピオイドの乱用に関する懸念が、術後疼痛管理市場に影響を与えています。例えば

- 国立薬物乱用研究所によると、2017 年に発行された 1 億 9,100 万件のオピオイド処方箋のうち 80%以上が急性の疼痛治療用であり、オピオイド依存や呼吸抑制、依存症、長期的な認知障害などの副作用のリスクが浮き彫りになっています。

オピオイドの危険性がない局所麻酔薬 EXPAREL など、オピオイド以外の選択肢が製薬会社や医療従事者に採用されています。オピオイドとアセトアミノフェン、NSAID、神経ブロックなどの非オピオイド薬とを組み合わせた多角的な疼痛管理を推進するため、FDA は急性疼痛の治療薬としてオリセリジンを承認しました。例えば、

- 最近の研究では、術後疼痛に対するオピオイドの処方箋が 15% 減少しており、より安全で持続可能な疼痛管理ソリューションへの業界の動きが示されています。

主な市場機会

個別化医療の強化に向けた研究開発活動の活発化

薬理ゲノム学の研究開発は、患者の遺伝情報やリスク要因に基づいた個別化された疼痛管理プロトコルを可能にし、有効性を向上させ、副作用を軽減することで、術後ケアを変革しています。例えば

- 2024年に『The Journal of Pain』誌に掲載された研究では、薬理ゲノム学に基づく治療により、オピオイドの使用量が 25% 減少し、痛みの緩和効果が向上したことが明らかになりました。

Genemarkers や OneOme などの企業は、オピオイド依存歴や手術の種類などのリスク要因を考慮して、正確な薬剤の選択と投与を行うため、遺伝子検査を臨床ワークフローに統合しています。クリーブランドクリニックは、FDA の精密医療推進などの規制イニシアチブに沿って、薬理ゲノム学や非薬物療法などのマルチモーダルアプローチを活用し、術後の疼痛管理の強化に取り組んでいます。

多種多様な鎮痛薬に対応するための病院薬局

2025 年には、病院薬剤師が術後疼痛治療市場の 63.4% を占めると予想されています。これは、病院薬剤師が幅広い鎮痛薬を常備しており、手術後の患者に迅速に鎮痛薬を提供できるからです。オピオイドなどの高リスク医薬品は、厳格な在庫管理と法令遵守を維持しながら、集中的な流通センターとしての役割を果たしています。

薬局が医療施設に統合されることで、薬剤師と医療従事者が連携して、患者に個別化された疼痛管理戦略をシームレスに立案することが可能になります。また、定期的な手術や緊急手術に備えて、通常使用される鎮痛剤や専門的な鎮痛剤も十分な在庫を確保しています。

術後疼痛管理市場の競争環境

術後疼痛管理業界の主要企業は、戦略的な合併や買収、新薬の発売などの統合戦略にますます積極的に取り組んでいます。大手メーカーは、製品ラインナップのグローバルな強化を図るため、最先端の技術開発や創造的なソリューションの開発に積極的に取り組んでいます。これらの取り組みは、市場での存在感を強化するだけでなく、相乗効果を活用することで、患者の治療選択肢の拡大と競争力の強化を目指しています。

最近の業界動向

- 2025年6月、UT Health San Antonio は、テキサス州で初めて、FDA が新たに承認した非オピオイド系鎮痛薬であるスゼトリギン(Journavx™)を術後ケアの一環として投与する病院となりました。同病院は、この薬剤を、特に脊椎および足の手術における、オピオイドを使用しないマルチモーダルな回復プロトコルに組み込みました。

- 2024年4月、バクスター・インターナショナル・インクは米国で5つの注射薬を発売しました。これには、レガデノソン注射液(USP)のプレフィルドシリンジ、ロピバカイン塩酸塩、バンコマイシン、バソプレシン、ノルエピネフリンビタルレートが含まれます。

- 2024年2月、ヴィサージュ・イメージングは、アップルの拡張現実ヘッドセット用の没入型画像プラットフォーム「ヴィサージュ・イーズ・VP」を発売し、診断画像検査とワークフローの向上を実現。UCサンディエゴ・ヘルスがパイロット導入を実施しました。

- 2024年1月、シンシナティ大学は、脊椎手術後の疼痛管理を改善するため、患者の薬物反応を血液と唾液のサンプルで分析する臨床試験を開始しました。

術後疼痛管理市場をカバーする企業

- Teva Pharmaceutical Industries Ltd

- Novartis AG

- Allergan plc

- GlaxoSmithKline plc

- Mylan N.V.

- Johnson & Johnson

- Pfizer Inc.

- Purdue Pharma L.P

- Janssen Pharmaceuticals, Inc

- Endo International plc

- Baxter International

- Pacira Pharmaceuticals Inc.

- Cadila Healthcare Limited

- Cipla Limited

- Eisan

- LG Chem

- AbbVie Inc.

- Amgen Inc.

- Sun Pharmaceutical Ltd.

目次

目次

- エグゼクティブサマリー

- 2025年および2032年の世界的な術後疼痛管理市場の概況

- 2025年から2032年の市場機会評価(単位:百万米ドル)

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制の動向

- 製品採用分析

- バリューチェーン分析

- 主な取引および合併

- PESTLE 分析

- ポーターの 5 つの力分析

- 世界的な術後疼痛管理市場の展望

- 主なハイライト

- 市場規模(百万米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(百万米ドル)の分析および予測

- 過去の市場規模(百万米ドル)の分析、2019年~2024年

- 市場規模(百万米ドル)の分析および予測、2025年~2032年

- 世界的な術後疼痛管理市場の展望:医薬品

- はじめに / 主な調査結果

- 2019 年から 2024 年までの医薬品別市場規模(百万米ドル)の分析

- 2025 年から 2032 年までの医薬品別市場規模(百万米ドル)の分析および予測

- オピオイド

- トラマドール

- オキシコドン

- ヒドロコドン

- その他のオピオイド

- NSAID

- 局所麻酔薬

- アセトアミノフェン

- オピオイド

- 市場の魅力度分析:薬剤

- 世界的な術後疼痛管理市場の展望:投与経路

- はじめに / 主な調査結果

- 投与経路別、2019 年~2024 年の過去の市場規模(百万米ドル)分析

- 市場規模(百万米ドル)分析および予測、投与経路別、2025年~2032年

- 注射

- 経口

- 直腸

- 局所

- 経皮

- その他

- 市場の魅力度分析:投与経路

- 世界的な術後疼痛管理市場の展望:処方タイプ

- はじめに / 主要調査結果

- 処方タイプ別市場規模(百万米ドル)の分析、2019年~2024年

- 処方タイプ別市場規模(百万米ドル)の分析および予測、2025年~2032年

- 市販薬(OTC)製品

- 処方薬

- 市場の魅力度分析:処方タイプ別

- 世界的な術後疼痛管理市場の展望:流通チャネル

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル)分析、流通チャネル別、2019年~2024年

- 市場規模(百万米ドル)分析および予測、流通チャネル別、2025年~2032年

- 病院薬局

- 専門クリニック

- 長期介護施設

- 小売薬局

- ドラッグストア

- オンライン薬局

- 市場の魅力度分析:流通チャネル

- 主なハイライト

- 世界の術後疼痛管理市場の展望:地域

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、地域別、2019年~2024年

- 市場規模(百万米ドル)分析および予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域別

- 北米術後疼痛管理市場の見通し

- 主なハイライト

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)分析

- 国別

- 薬剤別

- 投与経路別

- 処方タイプ別

- 流通チャネル別

- 市場規模(百万米ドル)の分析と予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(百万米ドル)の分析と予測、薬剤別、2025年~2032年

- オピオイド

- トラマドール

- オキシコドン

- ヒドロコドン

- その他のオピオイド

- NSAID

- 局所麻酔薬

- アセトアミノフェン

- オピオイド

- 市場規模(百万米ドル)分析および予測、投与経路別、2025年~2032年

- 注射

- 経口

- 直腸

- 局所

- 経皮

- その他

- 市場規模(百万米ドル)分析および予測、処方タイプ別、2025年~2032年

- 市販薬(OTC)製品

- 処方薬

- 市場規模(百万米ドル)分析および予測、流通チャネル別、2025年~2032年

- 病院薬局

- 専門クリニック

- 長期介護施設

- 小売薬局

- ドラッグストア

- オンライン薬局

- 市場の魅力度分析

- ヨーロッパの術後疼痛管理市場の展望

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2024年

- 国別

- 薬剤別

- 投与経路別

- 処方タイプ別

- 流通チャネル別

- 市場規模(百万米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- 市場規模(百万米ドル)分析および予測、薬剤別、2025年~2032年

- オピオイド

- トラマドール

- オキシコドン

- ヒドロコドン

- その他のオピオイド

- NSAID

- 局所麻酔薬

- アセトアミノフェン

- オピオイド

- 市場規模(百万米ドル)分析および予測、投与経路別、2025年~2032年

- 注射

- 経口

- 直腸

- 局所

- 経皮

- その他

- 市場規模(百万米ドル)の分析と予測、処方タイプ別、2025年~2032年

- 市販薬(OTC)製品

- 処方薬

- 市場規模(百万米ドル)の分析と予測、流通チャネル別、2025年~2032年

- 病院薬局

- 専門クリニック

- 長期介護施設

- 小売薬局

- ドラッグストア

- オンライン薬局

- 市場の魅力度分析

- 東アジアの術後疼痛管理市場の展望

- 主なハイライト

- 2019年から2024年までの市場別(市場規模、百万米ドル)の分析

- 国別

- 薬剤別

- 投与経路別

- 処方タイプ別

- 流通チャネル別

- 市場規模(百万米ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(百万米ドル)分析および予測、薬剤別、2025年~2032年

- オピオイド

- トラマドール

- オキシコドン

- ヒドロコドン

- その他のオピオイド

- NSAID

- 局所麻酔薬

- アセトアミノフェン

- オピオイド

- 市場規模(百万米ドル)分析および予測、投与経路別、2025年~2032年

- 注射

- 経口

- 直腸

- 局所

- 経皮

- その他

- 処方タイプ別市場規模(百万米ドル)分析および予測、2025年~2032年

- 市販薬(OTC)製品

- 処方薬

- 流通チャネル別市場規模(百万米ドル)分析および予測、2025年~2032年

- 病院薬局

- 専門クリニック

- 長期介護施設

- 小売薬局

- ドラッグストア

- オンライン薬局

- 市場の魅力度分析

- 南アジアおよびオセアニアの術後疼痛管理市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2024年

- 国別

- 薬剤別

- 投与経路別

- 処方タイプ別

- 流通チャネル別

- 市場規模(百万米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 市場規模(百万米ドル)分析および予測、薬剤別、2025年~2032年

- オピオイド

- トラマドール

- オキシコドン

- ヒドロコドン

- その他のオピオイド

- NSAID

- 局所麻酔薬

- アセトアミノフェン

- オピオイド

- 市場規模(百万米ドル)分析および予測、投与経路別、2025年~2032年

- 注射

- 経口

- 直腸

- 局所

- 経皮

- その他

- 市場規模(百万米ドル)の分析と予測、処方タイプ別、2025年~2032年

- 市販薬(OTC)製品

- 処方薬

- 市場規模(百万米ドル)の分析と予測、流通チャネル別、2025年~2032年

- 病院薬局

- 専門クリニック

- 長期介護施設

- 小売薬局

- ドラッグストア

- オンライン薬局

- 市場の魅力度分析

- 中南米の術後疼痛管理市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2024年

- 国別

- 薬剤別

- 投与経路別

- 処方タイプ別

- 流通チャネル別

- 市場規模(百万米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 市場規模(百万米ドル)分析および予測、薬剤別、2025年~2032年

- オピオイド

- トラマドール

- オキシコドン

- ヒドロコドン

- その他のオピオイド

- NSAID

- 局所麻酔薬

- アセトアミノフェン

- オピオイド

- 市場規模(百万米ドル)分析および予測、投与経路別、2025年~2032年

- 注射

- 経口

- 直腸

- 局所

- 経皮

- その他

- 市場規模(百万米ドル)分析および予測、処方タイプ別、2025年~2032年

- 市販薬(OTC)製品

- 処方薬

- 市場規模(百万米ドル)分析および予測、流通チャネル別、2025年~2032年

- 病院薬局

- 専門クリニック

- 長期介護施設

- 小売薬局

- ドラッグストア

- オンライン薬局

- 市場の魅力度分析

- 中東・アフリカ 術後疼痛管理市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2024年

- 国別

- 薬剤別

- 投与経路別

- 処方タイプ別

- 流通チャネル別

- 市場規模(百万米ドル)分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 市場規模(百万米ドル)分析および予測、薬剤別、2025年~2032年

- オピオイド

- トラマドール

- オキシコドン

- ヒドロコドン

- その他のオピオイド

- NSAID

- 局所麻酔薬

- アセトアミノフェン

- オピオイド

- 市場規模(百万米ドル)分析および予測、投与経路別、2025年~2032年

- 注射

- 経口

- 直腸

- 局所

- 経皮

- その他

- 市場規模(百万米ドル)分析および予測、処方タイプ別、2025年~2032年

- 市販薬(OTC)製品

- 処方薬

- 市場規模(百万米ドル)分析および予測、流通チャネル別、2025年~2032年

- 病院薬局

- 専門クリニック

- 長期介護施設

- 小売薬局

- ドラッグストア

- オンライン薬局

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 市場別の競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- Teva Pharmaceutical Industries Ltd

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- Novartis AG

- Allergan plc

- GlaxoSmithKline plc

- Mylan N.V.

- Johnson & Johnson

- Pfizer Inc.

- パーデュー・ファーマ L.P

- ヤンセン・ファーマシューティカルズ

- エンド・インターナショナル

- バクスター・インターナショナル

- パシラ・ファーマシューティカルズ

- カディラ・ヘルスケア・リミテッド

- シプラ・リミテッド

- エイサン

- LG ケム

- アッヴィ

- アムジェン

- サン・ファーマシューティカル

- Teva Pharmaceutical Industries Ltd

- 付録

- 研究方法論

- 研究の仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***