ポリウレタン(PU)触媒市場の規模、動向、シェア、成長予測、2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

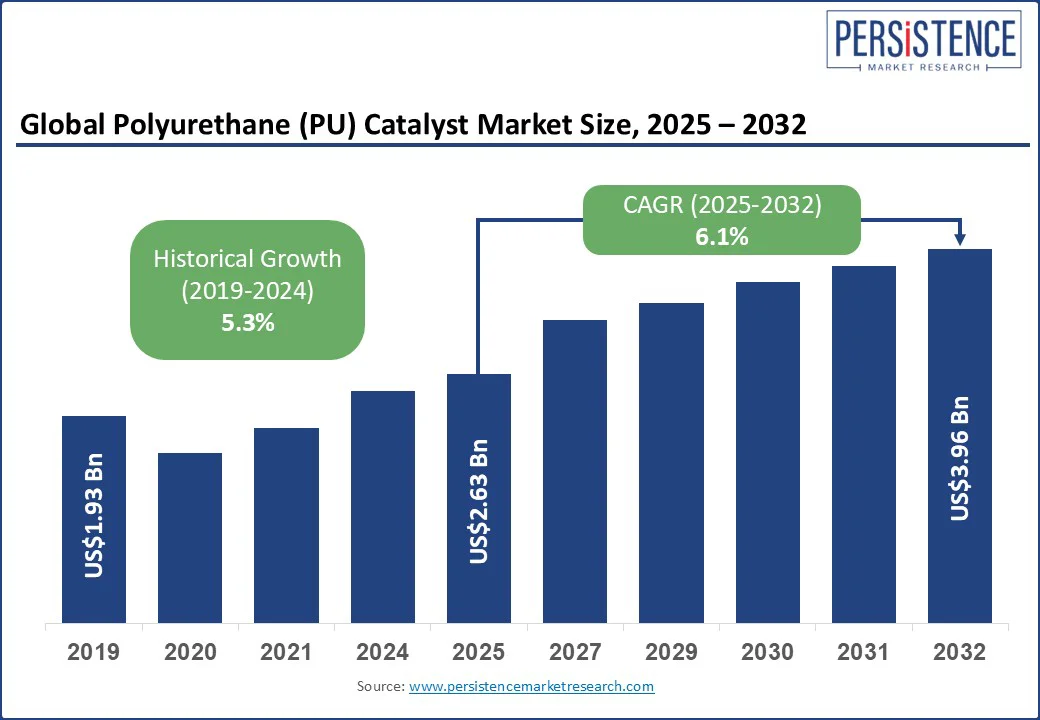

世界のポリウレタン(PU)触媒市場は、2025年に26.3億米ドルの価値があるとされ、2032年までには39.6億米ドルに達し、予測期間中に6.1%のCAGRで成長すると予測されています。この市場成長の主要な要因として、バイオベースおよび低毒性のポリウレタン触媒への関心の高まり、リサイクル性を向上させ、有害な排出を削減する先進的なPU配合を求める業界の嗜好の増加が挙げられます。

ポリウレタン触媒は、イソシアネートとポリオールの間の重合反応を加速し制御する重要な化学試薬であり、この触媒は生産効率を大幅に向上させ、反応時間を短縮し、フォームの構造、硬度、耐久性を精密に制御することを可能にします。急速な工業化、軽量自動車部品の需要の増加、エネルギー効率の高い建設材料の拡大使用により、ポリウレタン触媒市場は顕著な成長を遂げる見込みです。

自動車、建設、家具、電子機器部門でのポリウレタンの用途拡大が市場を大きく牽引しています。持続可能で低VOC(揮発性有機化合物)触媒への傾向は、グリーンケミストリーの分野での革新の機会を生み出す可能性があります。ポリウレタン触媒市場は、主要経済国によって実施される環境規制の厳格化に伴い、エネルギー効率の高い環境に優しい製造プロセスへの高まる需要によって推進されています。

アメリカ合衆国エネルギー省が強調するように、硬質フォーム断熱材のようなエネルギー効率の高い建築材料への需要が、フォーム品質と硬化時間を最適化しながらVOC排出を削減するために触媒採用を促進しています。さらに、BASFなどの業界リーダーは、生産能力を積極的に拡大し、バイオベースおよび低毒性オプションを含む触媒化学物質を革新し、厳しい環境基準への対応と原材料の変動性に対処しています。

環境および健康安全性の義務によって駆動される規制環境の厳格化は、成長に対する課題を提示しています。米国環境保護庁(EPA)や欧州化学品庁(ECHA)などの規制機関は、ポリウレタン生産プロセス中のVOCおよび有害副産物の放出を抑制するための厳しい排出および安全基準を課しています。化学企業は、低毒性で環境に優しい代替品を作成するために、費用のかかる再配合と徹底的な研究開発を行うことを余儀なくされています。

持続可能でバイオベース、低排出触媒ソリューションへのシフトは、消費者のグリーン製品への嗜好の進化によってさらに推進され、急速に勢いを増しています。自動車、建設、電子機器などの主要産業が軽量でエネルギー効率の高い、環境に優しいポリウレタン材料をますます採用しているため、企業は反応速度とフォーム品質を向上させ、世界の脱炭素目標をサポートする革新的な触媒を開発しています。たとえば、2024年初頭にEvonikが発売した低排出ポリウレタン触媒は、断熱ソリューションや自動車製造における熱効率とVOC排出削減が重要な用途に向けた新しい配合の例です。

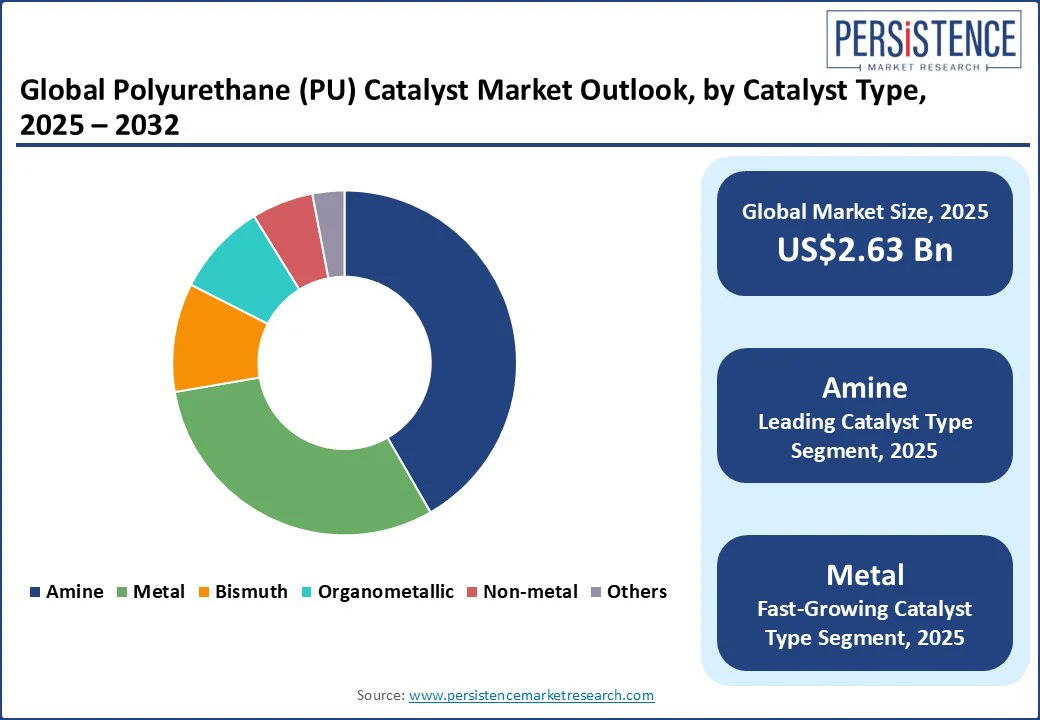

アミン触媒は、2025年には約29%の最大の収益シェアを占めると予想されており、ウレタン形成を加速する際の優れた触媒活性と、柔軟および硬質フォーム用途全般における汎用性からその地位を確立しています。主な推進要因は、硬化時間を大幅に短縮し、高ボリューム産業での製造効率と生産性を向上させる能力にあります。たとえば、BASFのアミン触媒生産拡大への投資は、これらのエネルギー効率の高い低VOCポリウレタン触媒に対する強い市場需要を反映しています。

金属触媒は、高性能ポリウレタン製品に対する需要の高まりにより、自動車部品および建設断熱材などの耐久性とエネルギーにフォーカスしたセクターで、最も急成長しているセグメントになると予想されます。別の主要な推進要因は、優れた断熱特性を持つ硬質フォームを生成する反応を触媒する能力です。特に北米とアジア太平洋地域での政府のインフラ投資は、グリーンビルディングプロジェクトでの金属触媒ポリウレタン材料の利用に対する関心を高めています。

用途別では、柔軟フォームが2025年に市場の約32%の収益シェアを持ち、主に自動車内装材、家具の張り地、寝具、クッション材での広範な利用によってその地位を支えられています。アジア太平洋地域での急速な都市化、自動車製造の顕著な成長により、この需要は強いものとなっています。硬質フォームは、建設、冷蔵、冷凍保存分野でのエネルギー効率の高い断熱材の需要の急増により、2032年までに高いCAGRを示す予定です。

アジア太平洋地域は2025年にポリウレタン触媒市場の約40%を占める見込みで、急速な工業化、自動車および建設セクターの拡大、中国、インド、東南アジアにおけるコスト競争力のある製造拠点がその要因となっています。この地域は2032年までに最も急成長する地域としても予測されています。中国では、PU触媒市場は堅固な製造基盤と自動車内装、建物の断熱、消費財における柔軟および硬質ポリウレタンフォームの用途拡大から恩恵を受けています。この地域の企業は、世界の環境基準に沿ったバイオベースで環境に優しいポリウレタン触媒を継続的に革新し、グリーン建設およびクリーンモビリティの成長するイニシアチブに乗り出しています。

北米は約27%のかなりの市場シェアを持ち、技術的に高度な製造、成熟した自動車産業、米国とカナダで課される厳しい環境規制によって強く支えられています。特に米国市場は、持続可能な製造慣行と低VOC排出かつ高性能を提供するプレミアムな特殊触媒配合への焦点によって影響力があります。

ヨーロッパのポリウレタン触媒市場は、厳しい環境規制とEUの強力な持続可能性の義務によって定義されており、この地域は要求の厳しい産業基準を満たす先進的な低排出材料を開発するのに適しています。ドイツは、持続可能な製造慣行を進める自動車および工学の専門知識によって、地域市場で重要な地位を占めています。ヨーロッパにおけるポリウレタン触媒市場の成長を促進する重要な要因として、EUの建築基準に準拠したエネルギー効率の高い断熱フォームの需要の着実な増加や、有害な排出を削減するバイオベース触媒の採用の増加が挙げられます。

Report Coverage & Structure

市場概要

このレポートは、世界のポリウレタン(PU)触媒市場の全体像を描き、特に2025年から2032年にかけての展望に焦点を当てています。まず、ポリウレタン触媒市場の定義とその範囲を明確にし、市場のダイナミクスを詳細に分析します。市場の成長を促進する要因(ドライバー)、成長を制約する要因(レストレイント)、新たな市場機会、そして市場の主要なトレンドが取り上げられています。

また、世界経済のマクロ経済的要因も分析されており、特にグローバルなセクターの見通しやGDP成長見通しが含まれています。さらに、COVID-19の影響分析を通じて、パンデミックが市場に与えた影響を評価します。最後に、予測における重要な要素の関連性とその影響が議論されます。

付加価値のあるインサイト

このセクションでは、市場の洞察を深めるためのさまざまな分析手法が紹介されます。ツールの採用状況を分析し、規制の枠組みを考察します。また、バリューチェーン分析を通じて市場の流れを理解し、PESTLE分析およびポーターのファイブフォース分析を用いて競争環境を評価します。

価格分析(2024年)

ポリウレタン触媒の価格動向についてのキーインサイトが提供され、その展開コストに影響を及ぼす主要な要因が特定されます。触媒の種類別に価格分析が行われ、各カテゴリのコスト構造とその変動要因が示されています。

世界のポリウレタン(PU)触媒市場の展望

このセクションでは、ポリウレタン触媒市場のボリューム(単位数)と市場規模(US$ Bn)の予測が示され、年々の成長率が分析されます。また、絶対的な市場機会も評価されます。

市場を触媒の種類、機能性、用途、エンドユーザー別に細分化し、それぞれの市場規模の歴史的データと予測データが提供されます。

- 触媒タイプ別:アミン、金属、ビスマス、有機金属、非金属、その他

- 機能性別:発泡触媒、硬化触媒、泡安定化触媒、架橋触媒、ゲル化触媒

- 用途別:軟質フォーム、硬質フォーム、コーティング、接着剤&シーラント、エラストマー、その他

- エンドユーザー別:自動車、家具、建設、電子機器&家電、包装、履物、医療機器、その他

これにより、各セグメントの市場魅力度が評価されます。

地域別市場展望

このセクションでは、地域ごとに市場の全体像を描きます。北米、ヨーロッパ、東アジア、南アジア&オセアニア、ラテンアメリカ、中東&アフリカの各地域における市場のハイライトと、2019年から2024年までの歴史的市場サイズ、2025年から2032年までの予測市場サイズを示します。

- 北米:米国、カナダ

- ヨーロッパ:ドイツ、フランス、英国、イタリア、スペイン、ロシア、トルコ、その他のヨーロッパ

- 東アジア:中国、日本、韓国

- 南アジア&オセアニア:インド、東南アジア、オーストラリア&ニュージーランド、その他

- ラテンアメリカ:ブラジル、メキシコ、その他のラテンアメリカ

- 中東&アフリカ:GCC諸国、エジプト、南アフリカ、北アフリカ、その他

各地域の市場魅力度が評価され、具体的な市場動向が分析されます。

競争環境

競争環境のセクションでは、ポリウレタン触媒市場の市場シェア分析が行われ、2024年の市場構造が示されます。競争の強度マッピングと競争ダッシュボードを通じて、主要企業の戦略と動向が評価されます。

主要企業のプロファイル(企業概要、財務状況、戦略、最近の開発)が詳細に記載されており、主要プレイヤーとしてBASF SE、Evonik Industries AG、Huntsman International LLC、Covestro AG、Momentive Performance Materials Inc.などが挙げられています。

*** 本調査レポートに関するお問い合わせ ***

ポリウレタン(PU)触媒とは、ポリウレタンの合成過程において化学反応を促進する物質のことを指します。ポリウレタンは、イソシアネートとポリオールの化学反応によって生成される高分子材料であり、その用途は非常に幅広いです。ポリウレタン触媒は、この合成反応を効率的に進めるために重要な役割を果たしています。

ポリウレタン触媒にはいくつかの種類があります。主に、金属触媒と有機触媒の二つに大別されます。金属触媒には、スズ系、鉛系、ビスマス系、亜鉛系などが含まれています。特にスズ系触媒は、ポリウレタンフォームの製造において広く使用されています。これらの金属触媒は非常に効果的ですが、環境や健康への影響が懸念されるため、近年ではその使用が制限されることもあります。

一方、有機触媒は、金属を含まないため、環境に優しい選択肢とされています。アミン系触媒やカルベン系触媒が広く知られており、これらは主にウレタン結合の形成を促進します。有機触媒は、環境負荷を低減しつつ、効率的に反応を進めることができるため、注目を集めています。

これらの触媒は、ポリウレタンの生成において、反応速度を向上させたり、生成物の物理的特性を調整したりするために使用されます。触媒の選択は最終製品の用途に大きく影響を及ぼします。例えば、柔らかいフォームを作るための触媒と、硬質フォームを作るための触媒では、異なる特性が求められます。

ポリウレタンの用途は多岐にわたり、家具、寝具、断熱材、自動車部品など、日常生活のさまざまな場面で使用されています。そのため、ポリウレタン触媒技術の発展は、これらの製品の品質向上や製造効率の向上に寄与しています。さらに、近年では、触媒の環境負荷を低減するための研究が進められており、再生可能な原材料やバイオ由来の触媒の開発が行われています。

関連技術としては、ポリウレタンのリサイクル技術や、バイオポリウレタンの開発が挙げられます。リサイクル技術の進化により、使用済みポリウレタン製品の再利用が可能となり、循環型社会の実現に貢献しています。また、バイオポリウレタンは、持続可能な資源から製造されるため、環境に配慮した材料として注目されています。

ポリウレタン触媒の研究と開発は、環境への配慮と製品性能の両立を目指し、今後も進化を続けることでしょう。それにより、より持続可能で効率的な製造プロセスが実現され、新しい用途や市場が開拓されることが期待されています。