ポリウレアのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリウレア市場は2025年に10億8,000万米ドルに達し、2030年には14億1,000万米ドルに達する見通し。堅調な需要の背景には、インフラの復旧工事、VOCフリーの保護塗料への政策的転換、電気自動車のバッテリー安全システムにおける同技術の利用拡大があります。橋梁、パイプライン、水利資産に対する政府支出の継続と排出規制の厳格化により、資産所有者は硬化の遅いエポキシやポリウレタンのシステムから硬化の速いポリウレアの代替品への置き換えを進めています。石油・ガスの中流事業者の腐食防止予算の増加や、新しい洋上風力発電の設置により、商機はさらに広がっています。市場参加者は、戦略的なM&Aや、持続可能性の証明、コストポジション、アプリケーションノウハウを向上させる的を絞った研究開発を通じて対応しています。

高まるインフラ復旧需要

数十年前に建設された橋梁のデッキやトンネル、廃水施設は設計寿命を迎えつつあり、現在では、大都市で1日あたり25,000米ドルを超える車線閉鎖の罰金を削減できる速硬化システムが所有者に好まれています。ポリウレアは湿ったコンクリートによく接着し、凍結融解サイクルに強く、長時間の表面処理なしで防水性を回復するため、各機関は数時間以内に交通を再開することができます。カリフォルニア州や日本などの地域では、ポリウレアのオーバーレイが鉄筋コンクリート梁の曲げ強度と耐震性を向上させるという工学的研究が行われています。1兆2,000億米ドルに上るアメリカのインフラ投資・雇用法では、橋梁の架け替えプログラムに多額の資金が割り当てられており、数年にわたる需要が適格な施工業者に流れています。シーカは2024年にKwik Bond Polymersを買収し、橋脚用ポリマーの専門知識を加えることで、今後の補修プロジェクトに対応できる体制を整えました。予測保守モデルでは、3年ごとにコンクリートを再シールすることで、橋の耐用年数を1~2年延ばし、ライフサイクル費用を6%削減できることが確認されています。

石油・ガス中流事業者による腐食防止への支出急増

中流企業は、硫化水素レベルの上昇や酸性コンデンセートに直面しており、パイプラインや貯蔵タンクの内部腐食が加速しています。ポリウレアのエラストマー骨格と迅速な硬化により、厚膜ライニングが可能になり、高温や変動pHでエポキシ樹脂を凌駕します。世界の年間腐食被害額は7,000億米ドルを超え、その中でも中流資産は大きな割合を占めています。ゲルエポキシに組み込まれた新しい固体インヒビターパッケージは、オンデマンドで腐食防止剤を放出するデュアルシステムソリューションをさらに拡大します。舶用事業者は2023年にポリウレタンとポリウレアのトップコートを2,700万ポンド消費。今後予定されているIMO(国際海事機関)の炭素強度規則により、摩擦を低減し、低VOCのトップコートを求める動きが強まります。

エポキシ/ポリウレタンから、より速効性のポリウレアコーティングへの主流シフト

工場や倉庫の管理者は、フロアコーティングのダウンタイムを収益の損失として扱うようになっています。ポリウレアのソリューションは、48時間以上を必要とする溶剤型エポキシシステムとは異なり、その日のうちに生産ラインを再開することができます。先進的なポリアスパラギン酸配合は、VOCを除去しながら耐摩耗性と硬度を向上させ、EPA国家VOC排出基準[1] の制限に準拠していますアメリカ環境保護庁、「国家VOC排出基準」、epa.gov 。自己修復性ナノシリカ添加剤は、サービス間隔を延長し、工業施設の投資利益率を高めます。

VOCフリーの保護塗料に対する規制の後押し

無溶剤ポリウレアの広範な採用は、飲料水接触材料に関する NSF/ANSI/CAN 600 や、TSCA[2]アメリカ環境保護庁、「最終規則: Methylene Chloride under TSCA,” usepa.gov. 欧州のREACHと今後予定されているアジアの基準は、このような傾向を反映しており、塗料メーカーは高溶剤ブレンドからの移行を余儀なくされています。バイオオイルをベースとするポリウレタン技術は、優れた熱安定性と腐食速度の低減を実証しており、低排出ガス目標に準拠しながらポリウレアに再生可能成分を配合する実行可能なルートを作り出しています。このようなグローバル・ベンチマークに準拠した製品を認証するサプライヤーは、先行者利益を得ることができます。

短いポットライフは塗布者のスキルと装置コストを増加させます。

スプレーグレード・ポリウレアは10秒未満でゲル化するため、厳しい温度と圧力の窓を維持できる複数成分ポンプが必要です。中南米、アフリカ、東南アジアの一部の小規模請負業者にとって、エントリーレベルの設備は5万米ドル以上することが多く、ハードルとなります。熟練したスプレー工は割高な賃金を要求され、プロポーショニング、オーバーラップ技術、トラブルシューティングに対応する認定プログラムを修了しなければなりません。コールドスプレーは、初期費用を抑えることができますが、それでも特殊なノズル、水分除去剤、入念な下地処理が必要です。ポリウレア開発協会(Polyurea Development Association)のような団体が主導するトレーニング・イニシアチブはギャップを埋めるのに役立ちますが、価格に敏感なプロジェクトでは採用が遅れています。

限られたリサイクル性による使用済み製品処分の懸念

架橋ポリウレアは溶融相での再加工性に欠けるため、ヨーロッパのOEMやアメリカの州調達ガイドラインが設定するサーキュラーエコノミー目標を複雑にしています。オーフス大学の研究によると、酸分解によってリサイクルされたポリウレタンフォームは、ポリマー質量の82%を回収することができますが、ポリウレアにこの方法を拡張することは技術的に複雑なままです[3]Phys.org, 「Recycling Polyurethane Foam via Acidolysis,」 phys.org . マイクロ波アシスト・アミノリシスは、CO₂ 排出量を38%削減しますが、工業的スケールアップはまだ数年先です。非イソシアネートポリウレタン(NIPU)化学物質は、より高いリサイクル性を約束しますが、現在、ヘビーデューティー用途で要求される硬化プロファイルと耐衝撃性では不十分です。

セグメント分析

化学構造別: 芳香族の優位性と脂肪族の革新性

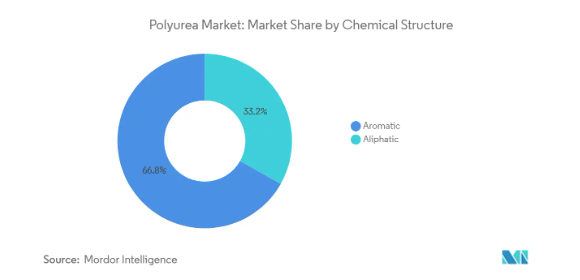

芳香族系材料は、単価の低さと幅広い供給可能性により、2024年の収益シェア66.82%でポリウレア市場をリード。橋脚、タンクライニング、二次封じ込めの主要な仕様では、現場での耐久性が実証され、加工パラメーターも使い慣れた芳香族化学が依然として主流。しかし、建築家や船舶所有者が優れた色保持性、紫外線安定性、露出表面の美観を要求しているため、脂肪族グレードは年平均成長率6.04%を記録すると予測されています。脂肪族メーカー各社は、硬化速度を損なうことなくカーボンフットプリントを削減するバイオベースのジアミン中間体に投資しています。チタニアナノ粒子を含むポリアスパラギン酸エステルの研究では、VOCフリーのプロファイルを維持しながら、最大28%の引張強度の向上が実証されています。このような技術革新の規模を拡大できるブランドは、芳香族との価格差を縮め、価値の獲得をバルクモノマーサプライヤーではなくソリューションプロバイダーへとシフトさせる可能性があります。

芳香族メーカーも手をこまねいているわけではありません。触媒パッケージを最適化し、屋外での黄変を緩和するハイブリッド顔料安定剤を導入しています。一部の高速道路会社は現在、脂肪族クリアシーラーをトッピングした芳香族コートを受け入れており、経済性と性能を融合させています。長期的には、完全にリサイクル可能な非イソシアネート経路への軸足は、動的共有結合化学に適合する脂肪族バックボーンに有利に働く可能性があります。現在のホットスプレーリグのドロップイン代替を得意とするベンダーは、特にグリーン調達条項が自主的なものから義務的なものへと移行する地域において、採用を加速させるでしょう。

種類別: ホットスプレーシステムが販売量を牽引する一方、コールドアプリケーションが牽引力を獲得

ホットスプレー装置がポリウレア市場を席巻しているのは、1時間当たり1,000 ft²を超える高施工が可能なためです。1回のシフトで12,000バレルの破砕タンクをコーティングできるため、オペレーターのレンタル料を削減できます。ホットスプレーのポリウレア市場シェアは、小規模なプロジェクトがコールドスプレーを採用するにつれてわずかに低下する可能性があります。OEMは、圧力の不均衡を自己修正するセンサーを組み込んだ加熱ホースを継続的に再設計しており、保証クレームを減らしています。

コールドスプレー技術はCAGR 6.55%で最も急成長しているニッチ分野であり、過熱によって基材が損傷する可能性のある屋根の修復、屋内封じ込め室、医療機器用工具によって推進されています。配合者は、周囲湿度で活性化する潜在性触媒を活用することで、硬化の完全性を犠牲にすることなくオープンタイムを2分まで延長することができます。2025年にクリーンルーム用トレイ向けに発売されたバイオサイド耐性のコールドスプレー・ラインは、すでに東南アジアの半導体工場と複数年の契約を結んでいます。単価はホットスプレーより8~12%高いままですが、高価なヒートトレースシステムを取り除けば、総設備コストは魅力的になります。

製品形態別: シーラントの革新が挑むコーティングのリーダーシップ

コーティングは、スチールからジオテキスタイル・ライナーまで幅広い基材に対応するため、2024年の総売上高の64.62%を占めます。高硬度の100%固形分コーティングは、コンクリートデッキの吸水率を96%低下させ、凍結融解サイクルを延長し、塩化物の浸入を抑制します。このカテゴリーの急速硬化型屋根用プライマーは、アクリル系では4日かかるメンブレン全工程を2日以内で完了させます。

一方、シーラントはCAGR 7.05%と最も高い成長率を示しており、ポリウレアの引き裂き強度と反発力を利用して、地震動にさらされる伸縮継手ではシリコーンよりも優れています。新しいマイクロカプセル化された硬化剤により、シーラントは150 µmまでの微細なひび割れを自己修復し、高速道路舗装の平均目地寿命を2倍に延ばします。これらの特徴により、トンネルのライニング、スタジアムのジョイント、ウィンドタワーのフランジシールにも門戸が開かれます。コーティングとシーリング特性を併せ持つライニング製品は、高酸性化学サンプへの進出を続けています。

エンドユーザー産業別: 建設業の優位性とエネルギー部門の加速

2024年の売上高の40.25%を建設業が占めるのは、政府がインフラ刺激策を橋梁、鉄道、水道プロジェクトに集中させたため。コンクリート補修の専門家は、セメント系オーバーレイが24時間かかるのに対し、ポリウレアのスポット入札では通行再開までの時間が3時間以内であることを示すことで、強力なビジネスケースを構築。建設に関連するポリウレアの市場規模は、アメリカ、日本、欧州連合の公共投資パイプラインを反映する形で拡大すると予測されています。インテグレーターはまた、塩害の影響を受けやすい老朽化した駐車場を改修するために、ポリウレアを繊維強化ポリマーとパッケージ化しています。

エネルギー・電力分野は、洋上風力発電とエネルギー貯蔵設備に牽引され、2030年までの年平均成長率は7.01%。タワー、トランジションピース、スプラッシュゾーン構造物をポリウレアでコーティングすることで、メンテナンス間隔が短縮されます。海洋資産の所有者は、腐食性の高い貨物輸送を行うケミカルタンカー向けにアドバンスト・ポリマー・コーティングスなどのサプライヤーが提供する10年間のライナー保証を挙げています。また、工業プラント事業者は、ポリウレアの使用範囲をEPA(米国環境保護庁)の流出防止対策規則で義務付けられている二次封じ込め区域にまで広げ、土壌や地下水を保護しています。

地理分析

北米は、多額の復旧予算、厳格なVOC規制、訓練された施工業者の確立されたネットワークを背景に、2024年の収益シェア40.82%でポリウレア市場をリード。官民パートナーシップによる複数年にわたる水道、橋、空港の近代化には、速硬化ソリューションが有利。ヌエボ・レオン州にあるテスラのギガファクトリーに後押しされたメキシコのポリウレタン中間体生産は、地域の原料確保を改善し、アメリカの現場へのリードタイムを短縮。カナダのオイルサンド事業者は、周期的な凍結融解に対するライナーシーム破損の減少を理由に、テーリングポンドライナーにポリウレアを採用。

アジア太平洋地域はCAGR 7.81%で最も急成長している地域。中国の「一帯一路(the Belt and Road)」関連投資では、国境を越える鉄道やパイプラインの通路に耐久性のあるコーティングが必要。インドのスマートシティミッションでは、立体駐車場やバスターミナルに資金が割り当てられ、ダウンタイムの少ない床材が求められています。インドネシアの塗料市場は、2024 ASEAN Coating Innovation会議で議論された環境に優しい配合とポリウレア規格に注目。韓国の造船所は、北極航行中の厳しい変色制限に準拠するため、LNG運搬船に脂肪族トップサイドを指定。

ヨーロッパ、中東、アフリカの動向はまちまち。西ヨーロッパは、バイオベースの化学物質とリサイクル可能性に重点を置いており、総量は減少していますが、単価は増加しています。中東の製油所と新しい水素クラッカーコンプレックスが、原油中の塩化物含有量の増加に耐える保護ライニング需要を牽引。アフリカ市場では、ドナー資金による農村部供給プロジェクトで飲料水タンクにポリウレアが採用。南米では、ブラジルの高速道路事業者が、マクロ経済の変動によって調達が不安定になるものの、高車軸荷重の通路で舗装の寿命を延ばすためにジョイントシーラントを導入しており、着実に成長しています。

競争環境

業界は依然として適度に断片化されています。BASF、ハンツマン、コベストロは、技術と川上統合の優位性を維持していますが、中堅の専門企業は、アプリケーションの知識と迅速な製品のカスタマイズで成功を収めています。ランクセス(LANXESS)は、2024年にウレタンシステム事業をUBEコーポレーションに4億6,000万ユーロで売却し、ポートフォリオを合理化し、買収企業のアジア成長戦略へのシナジーを引き出しました。BASFはユニバー・ソリューションズにBaxxodurアミン硬化剤の北米における独占販売権を委託し、高性能ポリウレアに不可欠な配合成分への配合者のアクセスを拡大。

サステイナビリティを重視したホワイトスペースは、化学メジャーと炭素利用の新興企業とのコラボレーションを促進します。HB FullerはAether Industriesと提携し、CO₂を最大40%含むポリオールを商品化し、既存のスプレー装置を改造することなく、クレードルからゲートまでの排出プロファイルを改善しました。研究機関は、イソシアネートモノマーをマイクロカプセル化した自己修復トップコートを開発。市場参入企業は、EVバッテリーのシールドのようなニッチな垂直分野で差別化を図ります。長期的な勝者は、化学の革新とフィールドサービスのサポートを組み合わせ、認定アプリケーターのトレーニングモジュールや、コーティング性能を文書化する予測分析ダッシュボードを提供します。

最近の業界動向

- 2024年9月 Univar Solutions, LLCはBASFとの提携を拡大し、アメリカとカナダでBaxxodurアミン系硬化剤の全製品を販売することになりました。これにより、北米の顧客はポリウレアシステムの強化などに不可欠なBASFの硬化剤および促進剤の完全なポートフォリオを利用できるようになります。

- 2024年9月 サイマックタンニングテックにおいて、BASFはポリウレタンの先進的なコンセプトとリサイクル方法を紹介しました。Make the Move」をテーマに、BASFはより軽く、快適で、耐久性の高い靴を製造するために設計された材料と技術を展示しました。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 インフラの改修需要の増大

- 4.2.2 石油・ガス中流事業者による腐食対策費の急増

- 4.2.3 EVバッテリーパック保護における急速な採用

- 4.2.4 エポキシ/ポリウレタン塗料から高速ポリウレア塗料への主流シフト

- 4.2.5 VOCフリー保護塗料への規制強化

- 4.3 市場の阻害要因

- 4.3.1 イソシアネートおよびアミン原料価格の乱高下

- 4.3.2 短いポットライフによりアプリケーターの技術や装置コストが上昇

- 4.3.3 限られたリサイクル性による使用済み製品の廃棄懸念

- 4.4 バリュー・チェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 化学構造別

- 5.1.1 芳香族

- 5.1.2 脂肪族

- 5.2 種類別

- 5.2.1 高温ポリウレア

- 5.2.2 コールドポリウレア

- 5.3 製品形態別

- 5.3.1 コーティング

- 5.3.2 ライニング

- 5.3.3 シーラント

- 5.4 エンドユーザー別

- 5.4.1 建築

- 5.4.2 塗料およびコーティング剤

- 5.4.3 自動車

- 5.4.4 工業用

- 5.4.5 海運

- 5.4.6 その他のエンドユーザー産業(エネルギー・電力など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能であれば財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Advanced Polymers Solutions

- 6.4.2 Armorthane Inc.

- 6.4.3 BASF SE

- 6.4.4 Bayer MaterialScience (Covestro legacy)

- 6.4.5 Carlisle Companies (Accella/Arma)

- 6.4.6 Covestro AG

- 6.4.7 Dorf Ketal Chemicals

- 6.4.8 Elastothane Ltd.

- 6.4.9 Huntsman International LLC

- 6.4.10 Nukote Coating Systems

- 6.4.11 Polycoat Products

- 6.4.12 PPG Industries Inc.

- 6.4.13 Rhino Linings Corporation

- 6.4.14 Satyen Polymers (TEVO)

- 6.4.15 Sherfab

- 6.4.16 Specialty Products Inc.

- 6.4.17 SPI Performance Coatings (UK)

- 6.4.18 Teknos Group

- 6.4.19 The Sherwin-Williams Company

- 6.4.20 VIP Coatings

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

ポリウレアの世界市場レポート範囲

ポリウレアはジアミンとジイソシアネートの反応から得られる合成ポリマー。ポリウレアは硬化時間が早く、強度が高いため、建築用防水、工業用床材、トラックの荷台用コーティング、タンクライニングなど、幅広い産業・商業用途で有用です。さらに、ポリウレアはシーリング材や断熱材としても使用されています。

ポリウレア市場は、化学構造、種類別、製品別、エンドユーザー別、地域別に区分されます。化学構造別では、市場は芳香族と脂肪族に区分されます。種類別では、市場は高温ポリウレアと低温ポリウレアに区分されます。製品別では、市場はライニング、コーティング、シーラントに区分されます。エンドユーザー産業別では、市場は建設、塗料・コーティング、自動車、工業、海洋、その他(輸送など)に区分されます。また、世界15カ国の市場規模や予測も掲載しています。

各セグメントについて、市場規模と予測は金額(米ドル)ベースで行っています。

本レポートで扱う主な質問

ポリウレア市場の現在の規模は?

ポリウレア市場は2025年に10億8,000万米ドルに達し、2030年には14億1,000万米ドルに達すると予測されています。

ポリウレア市場の収益をリードする地域は?

北米が40.82%で最大のシェアを占めています。これは、旺盛なインフラ投資と厳しい環境規制のおかげです。

ポリウレア市場で最も急成長しているセグメントは?

シーラントが最も急成長している製品形態セグメントで、2030年までの年平均成長率は7.05%です。

ポリウレアがインフラの修復に好まれる理由は何ですか?

その速硬化性、優れた接着性、長期耐久性により、橋やトンネルを数時間以内に再開することができ、ダウンタイムコストを大幅に削減することができます。

規制はポリウレアの需要にどのような影響を与えていますか?

世界的なVOC削減政策と飲料水の安全基準は、性能を犠牲にすることなく適合する無溶剤ポリウレアの配合を支持しています。

ポリウレアの採用が直面している主な課題は何ですか?

原料価格の変動、特殊な装置を備えた熟練した施工業者の必要性、リサイクル可能性の制限などが、依然として主なハードルとなっています。

*** 本調査レポートに関するお問い合わせ ***