世界のポリプロピレン市場予測2025-2033:ホモポリマー、コポリマー

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

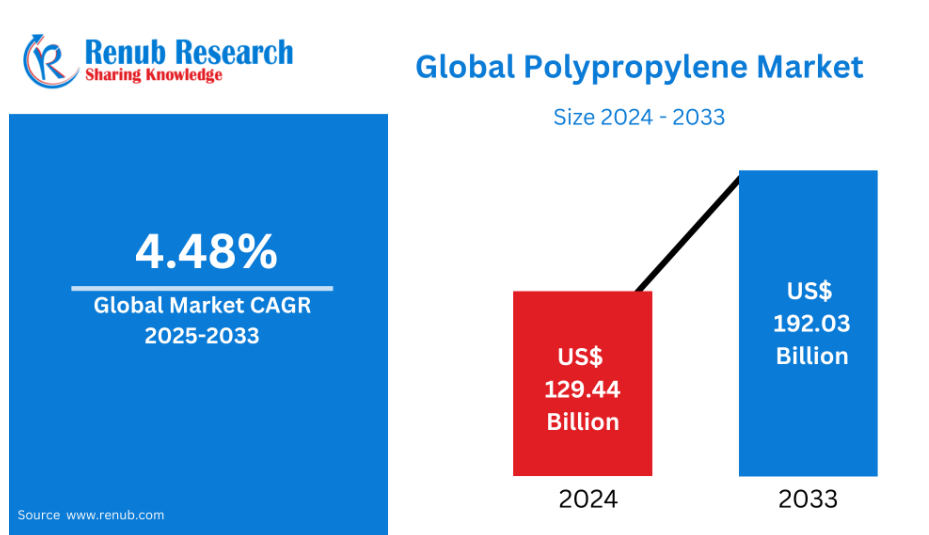

ポリプロピレン市場は、2024年の1,294億4,000万米ドルから2033年には1,920億3,000万米ドルに達すると予測され、2025年から2033年までの年平均成長率は4.48%です。

費用対効果と適応性の高さから、包装、自動車、建設産業が予測期間中の世界ポリプロピレン市場の着実な上昇を牽引すると予想されます。

世界のポリプロピレン産業概要

熱可塑性プラスチック市場の重要な一角を占めるポリプロピレン事業は、その用途の多さと経済的優位性で世界的に知られています。ポリプロピレンは、その優れた柔軟性、疲労回復力、耐薬品性により、様々な分野に不可欠な半結晶性ポリマーです。軽量で様々な形状に成形できるため、自動車、包装、繊維、医療などの産業で非常に多用途に使用されています。

ポリプロピレンはリサイクルが可能で、他の素材に比べて環境負荷が低いため、近年、製造業者によるポリプロピレンの使用が増加しています。循環型経済への取り組みや世界的な持続可能性の目標は、このような変化と一致しています。また、ポリプロピレンの用途は、重合手順や材料改良の技術開発によって拡大し、製品性能や市場展開が向上しています。さらに、厳しい工業規格や規制基準を満たすために、新しいポリプロピレン・グレードが生み出されています。

ポリプロピレン産業は、需要が旺盛であるにもかかわらず、サプライチェーンが複雑で価格が不安定であるという特徴があります。しかし、こうした問題を回避するため、産業界は地域のサプライチェーンを強化し、技術革新に資金を提供することに注力しています。ポリプロピレン分野は、持続可能な素材と循環型生産モデルへの注目が高まるにつれて大きく変化し、より環境に配慮した経済を世界的に推進する上で極めて重要な要素になると予想されます。

ポリプロピレン市場成長の主な要因

自動車産業の成長

自動車産業における軽量素材への移行は、ポリプロピレン市場の主要トレンドの一つです。ポリプロピレンは軽量で頑丈、かつ柔軟であるため、ダッシュボード、ドアパネル、バンパー、内装トリミングなどの自動車部品に幅広く使用されています。ポリプロピレンの使用は、燃費と排ガス規制の強化に対応するために増加しています。自動車の軽量化は燃費を向上させ、自動車メーカーの環境基準達成を助けます。ポリプロピレンはコストとリサイクル性に優れているため、自動車に使用するには望ましい素材です。

さらに、ポリプロピレンの市場価値が高まっているのは、環境問題への関心から電気自動車(EV)の普及が進んでいるためです。EVは環境の持続可能性を保証する可能性があるため、各国の規制機関もEVの導入を奨励しています。国際エネルギー協会(IEA)によると、2024年には世界で1,700万台のEVが販売されます。

高まる包装用途のニーズ

ポリプロピレンは、小売、食品・飲料(F&B)、eコマース産業などの包装材料として、ますます人気が高まっています。ポリプロピレンは耐久性、軽量性、耐湿性、食品の鮮度保持能力が高いため、硬質包装と軟質包装の両方で幅広く使用されています。環境の悪化を抑えるため、環境に優しい包装への需要が高まっています。さらに、ポリプロピレンは、その手頃な価格と耐久性から、容器、フィルム、キャップなど、さまざまな包装スタイルに好まれる素材です。利便性、機動性、持続可能性への関心も、特に都市化や人口拡大が進む発展途上国でのポリプロピレン需要の増加を後押ししています。人々がプラスチック包装を選ぶのは、耐久性が高いからです。需要の増加に対応するため、複数の企業が現在、洗練されたポリプロピレン組成物に投資しています。

例えば、2024年には、インドのTOPPAN Speciality Films Private Limited(TSF)と、TOPPANグループのTOPPAN Holdings Inc.の子会社であるTOPPAN Inc.が、二軸延伸ポリプロピレン(BOPP)を基材とするバリアフィルム「GL-SP」を開発しました。世界トップシェアを誇るトッパングループのサステイナブル包装用透明蒸着バリアフィルム「GL BARRIER1」シリーズは、この「GL-SP」を採用することで、より高いバリア性を実現しています。

建設分野の変化

市場の拡大を支えているのは、パイプライン、屋根、断熱材などにおけるポリプロピレンの需要の高まりです。ポリプロピレンは耐久性、耐薬品性、耐候性に優れているため、建築材料として最適です。ポリプロピレンの市場は、都市化に関連した住宅用・商業用スペースの需要増加により拡大しています。また、リサイクル可能でエネルギー効率の高い製造工程を持つことから、環境に配慮した建築アプローチにもポリプロピレンが使用されています。さらに、ポリプロピレンをベースとしたジオテキスタイルは、土壌を安定させ浸食を防ぐために土木工学プロジェクトで広く使用されています。ポリプロピレン製ジオテキスタイルは保護層として機能し、景観を安定させ、土粒子を保持しながら水を通すことで地滑りや流失の可能性を低減します。

ポリプロピレン市場の課題

原料価格の変動

ポリプロピレンの製造に使用される原料の主な供給源は、原油と天然ガスです。そのため、ポリプロピレン製造のコスト構造は、世界のエネルギー市場における価格変動の影響を大きく受けます。不確実性は、サプライチェーンの中断、地政学的不安、エネルギー規制の変化によって増大し、エンドユーザーの価格安定性と生産者の収益性に影響を与えます。長期的な計画や契約交渉は、バリュー・チェーン全体におけるこのような変動によって妨げられます。また、製油所の操業停止や生産能力の制限により、原料の入手可能性が変化することで、生産が停滞することもあります。産業界は、このような事態を軽減するため、地域的な調達手段や他の原料を検討していますが、石油系原料への依存は依然として市場の安定にとって大きな障害となっています。

規制と環境圧力

ポリプロピレンはリサイクル可能であるにもかかわらず、特に消費後に不適切に取り扱われた場合、環境への影響について批判されています。世界の規制当局は、使い捨てプラスチックやポリマーのゴミに対する規制を強化しており、生産者はより環境に優しい代替品の開発やリサイクル手順の改善を余儀なくされています。しかし、大規模なポリプロピレンのリサイクルは、多くの地域でインフラの制約により制限されており、これが環境蓄積の原因となっています。このような圧力は、世論に影響を与えるだけでなく、企業の営業費用やコンプライアンス費用を増加させます。さらに、環境基準や国際貿易法の変化により、常に監視と調整が必要となり、業務が複雑化します。ポリプロピレン製品が市場で繁栄し続け、社会に受け入れられるためには、これらの環境問題を解決しなければなりません。

地域別ポリプロピレン市場概要

ポリプロピレンの需要が高いのは中東、北米、ヨーロッパ、アジア太平洋地域です。他の地域が技術革新、規制の遵守、産業の多様化を通じて拡大する中、アジア太平洋地域は製造業の優位性によりリードしています。地域別の市場概要は以下の通り:

米国ポリプロピレン市場

アメリカのポリプロピレン市場は、包装、医療、自動車といった最終用途分野の存在により、依然として活況を呈しています。シェールガス由来の原料が豊富に入手できるため、国内生産が盛ん。リサイクル可能な包装や軽量化された自動車部品など、技術革新や持続可能性がもたらす変化が市場を後押し。しかし、環境上の制約やプラスチック廃棄物削減への圧力の高まりから、リサイクルやバイオベースのポリプロピレンへのシフトは遅れています。循環型経済の目標を支援するため、企業はクローズドループシステムや最先端のリサイクル技術に投資しています。米国事業は比較的成熟しているものの、長期的な成長の原動力となっているのは、安定した需要、特殊グレードの技術革新、政策主導の持続可能性対策です。

英国ポリプロピレン市場

英国のポリプロピレン市場は、消費習慣の変化、持続可能性に関する法律、包装や医療を含む重要産業からの需要の影響を受けています。リサイクル可能で生分解性のあるポリプロピレン代替品の技術革新は、使い捨てプラスチックを規制する法律の厳格化によって呼び起こされました。国内のポリプロピレンの大部分は輸入品であるため、コストの抑制とサプライチェーンの回復力が不可欠です。現地の生産者は、材料回収プログラムやクローズド・ループ・リサイクル・システムにより多くの資金を費やしています。政府主導の持続可能性イニシアティブや、環境に優しい包装に対する消費者の需要の高まりも成長に寄与しています。Brexitによる貿易の複雑さがもたらす困難にもかかわらず、高度に規制された欧州の市場環境に適した、創造的で合法的かつ持続可能なポリプロピレン・ソリューションの創造に重点が置かれています。

インドのポリプロピレン市場

包装、自動車、繊維産業の消費拡大、インフラ整備、産業拡大が、インドにおけるポリプロピレン市場の爆発的な成長を牽引しています。国内生産と生産能力の拡大は、「Make in India 」のような政府の製造促進プログラムによって後押しされています。また、使い捨て医療用品や軟包装への移行に伴い、需要も増加しています。しかし、環境への関心が高まるにつれ、産業関係者は生分解性の代替品やリサイクルインフラに注目しています。インドの市場拡大を支えているのは、やはり若い人口、都市化、電子商取引ブームです。国内市場と国際市場の両方からの需要を満たすため、現地生産者は地域の流通網と技術の進歩に投資しています。インドは障害にもかかわらず、ポリプロピレンの世界最速成長市場のひとつであり続けています。

アラブ首長国連邦のポリプロピレン市場

中東では、アラブ首長国連邦(UAE)がポリプロピレンの製造と貿易の重要な拠点となっています。UAEは、豊富な炭化水素資源へのアクセスにより、国内消費と輸出の両方を支える大規模な石油化学施設を開発しました。経済の多様化を目指す同国の野心によれば、ポリプロピレンの需要は主に建築、包装、自動車産業が牽引しています。また、UAE政府の持続可能性ミッションは、リサイクルと環境コンプライアンスへの意識を高めることで、ポリマー加工と再利用の技術革新を刺激しています。UAEは、エネルギー効率の高い製造、物流、インフラへの投資により、地域のポリプロピレン産業の主要な参加国としてさらに位置づけられています。有利な貿易力学と産業成長のおかげで、見通しは依然として楽観的です。

ポリプロピレン産業における最近の動き

- 2025年6月 プラスチックリサイクルの発明大手のPureCycle Technologiesが、3億ドルという注目すべき資金調達を発表。この巨額投資は、10年後までに世界の主要市場に10億ポンドのリサイクル能力を設置するというPureCycleの野心的な目標の達成につながるもの。この動きは、プラスチックの循環型経済に大きな影響を与えると期待されています。この提携の一環として、タイのラヨーンにあるIRPCのエコ工業地帯に、新たに1億3,000万ポンドのポリプロピレン(PP)リサイクル施設が建設される予定です。

- イケアは2025年5月、ボレアリス社がドイツのブルクハウゼンに高溶融強度ポリプロピレン(HMS PP)の生産ラインを新設するために1億ユーロ以上を投資。操業開始は 2026 年下半期の予定。

- 同地域における2番目の石油化学プロジェクトとして、Bharat Petroleum Corporation Ltd. (BPCL)は、2026年後半に開始する計画を発表しました。(BPCL)は2025年2月、高知近郊に₹5,500クローでポリプロピレン工場を新設する計画を発表。 BPCLのSanjay Khanna製油所長によると、工場は2027年10月までに稼動する予定。

市場セグメント

種類

- ホモポリマー

- コポリマー

プロセス

- 射出成形

- ブロー成形

- 押出成形

- その他

用途

- フィルム・シート

- 繊維

- ラフィア

- その他

エンドユーザー

- 包装

- 自動車

- 建築・建設

- 医療

- 電気・電子

- その他

地域別展望

南米アメリカ

- 米国

- カナダ

ヨーロッパ

- フランス

- ドイツ

- イタリア

- スペイン

- イギリス

- ベルギー

- オランダ

- トルコ

アジア太平洋

- 中国

- 日本

- インド

- 韓国

- タイ

- マレーシア

- インドネシア

- オーストラリア

- ニュージーランド

南米アメリカ

- ブラジル

- メキシコ

- アルゼンチン

中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

主要プレーヤーを網羅

- 概要

- キーパーソン

- 最近の動向

- SWOT分析

- 収益分析

企業分析:

- BASF SE

- China Petrochemical Corporation

- Daelim Co. Ltd

- Exxon Mobil Corporation

- Formosa Plastics Corporation

- HPCL-Mittal Energy Limited (HMEL)

- INEOS

- LG Chem Ltd.

- LyondellBasell Industries N.V.

- Sumitomo Chemical Co. Ltd.

目次

1. はじめに

2. 調査と方法

2.1 データソース

2.1.1 一次情報源

2.1.2 二次情報源

2.2 リサーチアプローチ

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.3 予想予測手法

3. エグゼクティブ・サマリー

4. 市場ダイナミクス

4.1 成長促進要因

4.2 課題

5. ポリプロピレンの世界市場

5.1 過去の市場動向

5.2 市場予測

6. 市場シェア分析

6.1 種類別

6.2 プロセス別

6.3 用途別

6.4 エンドユーザー別

6.5 国別

7. 種類

7.1 ホモポリマー

7.1.1 市場分析

7.1.2 市場規模と予測

7.2 コポリマー

7.2.1 市場分析

7.2.2 市場規模・予測

8. プロセス

8.1 射出成形

8.1.1 市場分析

8.1.2 市場規模と予測

8.2 ブロー成形

8.2.1 市場分析

8.2.2 市場規模・予測

8.3 押出成形

8.3.1 市場分析

8.3.2 市場規模・予測

8.4 その他

8.4.1 市場分析

8.4.2 市場規模・予測

9. 応用分野

9.1 フィルム・シート

9.1.1 市場分析

9.1.2 市場規模と予測

9.2 繊維

9.2.1 市場分析

9.2.2 市場規模と予測

9.3 ラフィア

9.3.1 市場分析

9.3.2 市場規模・予測

9.4 その他

9.4.1 市場分析

9.4.2 市場規模・予測

10. エンドユーザー

10.1 包装

10.1.1 市場分析

10.1.2 市場規模と予測

10.2 自動車

10.2.1 市場分析

10.2.2 市場規模と予測

10.3 建築・建設

10.3.1 市場分析

10.3.2 市場規模・予測

10.4 医療

10.4.1 市場分析

10.4.2 市場規模・予測

10.5 電気・電子

10.5.1 市場分析

10.5.2 市場規模・予測

10.6 その他

10.6.1 市場分析

10.6.2 市場規模・予測

11. 各国

11.1 南米アメリカ

11.1.1 米国

11.1.1.1 市場分析

11.1.1.2 市場規模と予測

11.1.2 カナダ

11.1.2.1 市場分析

11.1.2.2 市場規模・予測

11.2 ヨーロッパ

11.2.1 フランス

11.2.1.1 市場分析

11.2.1.2 市場規模・予測

11.2.2 ドイツ

11.2.2.1 市場分析

11.2.2.2 市場規模・予測

11.2.3 イタリア

11.2.3.1 市場分析

11.2.3.2 市場規模・予測

11.2.4 スペイン

11.2.4.1 市場分析

11.2.4.2 市場規模・予測

11.2.5 イギリス

11.2.5.1 市場分析

11.2.5.2 市場規模・予測

11.2.6 ベルギー

11.2.6.1 市場分析

11.2.6.2 市場規模・予測

11.2.7 オランダ

11.2.7.1 市場分析

11.2.7.2 市場規模・予測

11.2.8 トルコ

11.2.8.1 市場分析

11.2.8.2 市場規模・予測

11.3 アジア太平洋

11.3.1 中国

11.3.1.1 市場分析

11.3.1.2 市場規模・予測

11.3.2 日本

11.3.2.1 市場分析

11.3.2.2 市場規模・予測

11.3.3 インド

11.3.3.1 市場分析

11.3.3.2 市場規模・予測

11.3.4 韓国

11.3.4.1 市場分析

11.3.4.2 市場規模・予測

11.3.5 タイ

11.3.5.1 市場分析

11.3.5.2 市場規模・予測

11.3.6 マレーシア

11.3.6.1 市場分析

11.3.6.2 市場規模・予測

11.3.7 インドネシア

11.3.7.1 市場分析

11.3.7.2 市場規模・予測

11.3.8 オーストラリア

11.3.8.1 市場分析

11.3.8.2 市場規模・予測

11.3.9 ニュージーランド

11.3.9.1 市場分析

11.3.9.2 市場規模・予測

11.4 南米アメリカ

11.4.1 ブラジル

11.4.1.1 市場分析

11.4.1.2 市場規模・予測

11.4.2 メキシコ

11.4.2.1 市場分析

11.4.2.2 市場規模・予測

11.4.3 アルゼンチン

11.4.3.1 市場分析

11.4.3.2 市場規模・予測

11.5 中東・アフリカ

11.5.1 サウジアラビア

11.5.1.1 市場分析

11.5.1.2 市場規模・予測

11.5.2 アラブ首長国連邦

11.5.2.1 市場分析

11.5.2.2 市場規模・予測

11.5.3 南アフリカ

11.5.3.1 市場分析

11.5.3.2 市場規模・予測

12. 金額別分析

13. ポーターのファイブフォース分析

13.1 買い手の交渉力

13.2 供給者の交渉力

13.3 競争の程度

13.4 新規参入の脅威

13.5 代替品の脅威

14. SWOT分析

14.1 強み

14.2 弱点

14.3 機会

14.4 脅威

15. 価格設定のベンチマーク分析

15.1 BASF SE

15.2 中国石油化工股份有限公司

15.3 Daelim Co. Ltd.

15.4 エクソンモービル

15.5 フォルモサ・プラスチックス・コーポレーション

15.6 HPCL-ミッタル・エナジー・リミテッド(HMEL)

15.7 INEOS

15.8 LG Chem Ltd.

15.9 LyondellBasell Industries N.V.

15.10 住友化学 住友化学株式会社

16. 主要プレーヤーの分析

16.1 BASF SE

16.1.1 概要

16.1.2 キーパーソン

16.1.3 最近の動向

16.1.4 SWOT分析

16.1.5 収益分析

16.2 中国石油化学公司

16.2.1 概要

16.2.2 キーパーソン

16.2.3 最近の動向

16.2.4 SWOT分析

16.2.5 収益分析

16.3 Daelim Co. Ltd.

16.3.1 概要

16.3.2 キーパーソン

16.3.3 最近の動向

16.3.4 SWOT分析

16.3.5 収益分析

16.4 エクソン モービル コーポレーション

16.4.1 概要

16.4.2 キーパーソン

16.4.3 最近の動向

16.4.4 SWOT分析

16.4.5 収益分析

16.5 フォルモサ・プラスチックス・コーポレーション

16.5.1 概要

16.5.2 キーパーソン

16.5.3 最近の動向

16.5.4 SWOT分析

16.5.5 収益分析

16.6 HPCL-ミッタル・エナジー・リミテッド(HMEL)

16.6.1 概要

16.6.2 キーパーソン

16.6.3 最近の動向

16.6.4 SWOT分析

16.6.5 収益分析

16.7 INEOS

16.7.1 概要

16.7.2 キーパーソン

16.7.3 最近の動向

16.7.4 SWOT分析

16.7.5 収益分析

16.8 LG Chem Ltd.

16.8.1 概要

16.8.2 キーパーソン

16.8.3 最近の動向

16.8.4 SWOT分析

16.8.5 収益分析

16.9 LyondellBasell Industries N.V.

16.9.1 概要

16.9.2 キーパーソン

16.9.3 最近の動向

16.9.4 SWOT分析

16.9.5 収益分析

16.10 住友化学 住友化学株式会社

16.10.1 概要

16.10.2 キーパーソン

16.10.3 最近の動向

16.10.4 SWOT分析

16.10.5 収益分析

*** 本調査レポートに関するお問い合わせ ***