ポリオレフィンシュリンクフィルムのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

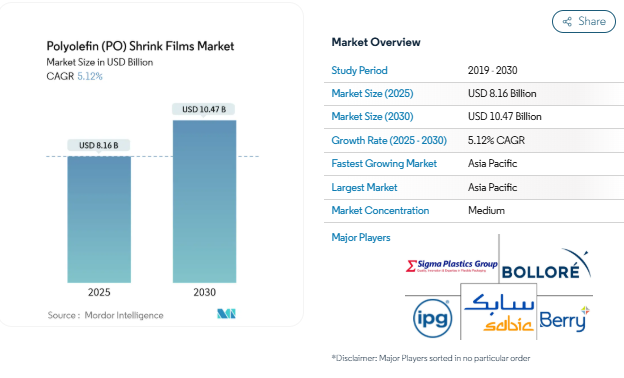

ポリオレフィンシュリンクフィルム市場は、2025年に81.6億米ドル、2030年には104.7億米ドルに達すると予測され、2025年から2030年にかけて年平均成長率は5.12%で推移すると予測されています。この成長は、素材の汎用性、リサイクル可能なソリューションへの嗜好の高まり、食品に接触する用途におけるPVCの着実な代替を反映しています。ポリオレフィンシュリンクフィルム市場は、電子商取引の急増、360度グラフィックを求めるブランド需要、自動化対応の薄肉架橋グレードの急速な展開により、対応可能な用途が拡大しています。地域別では、アジアのメーカーが輸出向け消費財の生産能力を拡大する一方、北米のコンバーターは消費者の信頼を高める改ざん防止包装を重視しています。ヨーロッパでは、政策的な圧力により、消費者使用後のリサイクル原料(PCR)を含むフィルムの採用が加速しており、性能とリサイクル目標の両方に適合する独自のブレンドが奨励されています。

北米における電子商取引の改ざん防止需要

Eコマースの成長により、輸送中の製品を保護するためのタンパーエビデント(改ざん防止)ポリオレフィン系シュリンクフィルムの需要が高まっています。北米の小売業者は、商品を保護し、消費者の信頼を築くためにこれらのフィルムを使用しており、オンラインショッピング利用者の78%が、目に見える改ざん防止効果を重視しています。インターテープ・ポリマー・グループ(Intertape Polymer Group)のリサイクル率35%のポリオレフィン系シュリンクフィルム「ExlfilmPlus PCR」は、セキュリティと持続可能性のニーズに対応します[1]。インターテープ・ポリマー・グループ(Intertape Polymer Group)、「IPG、Pack Expo International 2024で自動化、消耗品、サービスソリューションを展示」、itape.com 。このフィルムは、高い透明性と消費者使用後のリサイクル素材を兼ね備えており、電子商取引パッケージの課題に対応します。

欧州の食品用コンタクトフィルムがPVCからPOFへ転換

欧州の食品メーカーは、2030年までに廃棄物を5%削減することを目標とした2024年4月の包装法施行後、リサイクル可能なポリオレフィンフィルムに軸足を移す[2]欧州議会、「包装のリデュース、リユース、リサイクルのためのEU新ルール」、europarl.europa.eu. 英国、スペイン、イタリアの並行するプラスチック税は、リサイクル率30%未満のフィルムに罰則を課しています。ClysarのStore-Drop-Off-qualified EV-HPGは、コンバーターが食品の安全性、透明性、リサイクル性をどのように組み合わせているかを示しています。

高精細印刷とブランディング

Anadolu Efes社のような飲料メーカーは、2024年に77の新しいSKUを発売しました。デジタル印刷機は切り替えを高速化するため、コンバーターは版在庫を抱えることなく短納期の販促に対応できます。その結果、コンバーターは広幅ウェブ、高濃度白インキ、マットグロスのコントラストに投資し、ポリオレフィンシュリンクフィルム市場でブランドのストーリー性を高めるという好循環が生まれます。

代替品に対するコスト優位性

ハイネケンは樹脂使用量を削減し、二次包装を簡素化したため、フィルムの最適化プロジェクトによって2024年に6億ユーロのコスト削減を達成しました。新興地域の生産者は、UFlexの18,000 MTPA CPPユニットのような広幅ラインを導入することで、さらにコストを削減し、スケールメリットを高めています。

PE・PP樹脂価格の変動

米国における頁岩原料の混乱は、すでに完成フィルムコストの最大70%を占める原材料の変動を高めています。OECDは、プラスチックの生産量が2040年までに7億3,600万トンに達する可能性があり、原料競争が激化すると警告[3]OECD, 「Policy Scenarios for Eliminating Plastic Pollution by 2040」, oecd.org. コンバーターは、マルチソーシング、樹脂契約の短縮、バージン原料をPCRペレットで希釈するレシピによってリスクをヘッジしています。

オーバーラップへの単一使用プラスチック課税

ドイツの2024年1月の賦課金は、企業に販売個数を報告させ、ポイ捨てゴミの清掃計画に資金を提供することを義務付けるもので、行政的・金銭的負担を増加させます。またEUの規則では、2029年までに使い捨て飲料容器の90%の分別回収を義務付けています。このような政策により、ポリオレフィン系シュリンクフィルム市場では、店頭ですぐに取り出せるスリーブや単材束の研究開発が加速しています。

セグメント分析

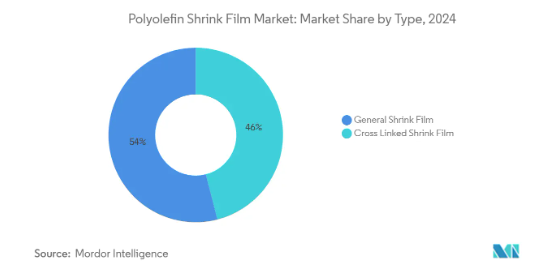

種類別: 架橋フィルムが期待性能を再定義

2024年のポリオレフィン系シュリンクフィルム市場シェアは、一般シュリンクフィルムが54%でトップ。この分野は、透明度が高く印刷が容易なため、スーパーマーケットの食品用マルチパックや販促用バンドルに採用されています。しかし、コンバーターは、耐穿刺性、耐擦過性、より薄いプロファイルにより、ラップ不良を起こさずにより速いラインスピードを可能にする架橋グレードのアップセルをますます増やしています。

医薬品のブリスターバンドル、化粧品の箱詰め、電子機器などが、熱に弱い内容物を保護するためにより低いシール温度を求めるようになり、架橋グレードの生産量は2025年から2030年にかけて年平均成長率6.88%で成長すると予測されています。アジアと北米の生産能力拡大により価格差は縮小し、ポリオレフィン系シュリンクフィルム市場を従来のディスプレイ以外にも拡大する切り替えが促進されます。

種類別: ポリプロピレンがプレミアム化を加速

2024年のポリオレフィン系シュリンクフィルム市場規模は、透明性とコスト競争力により、ポリエチレンが57%のシェアを維持。多層PEブレンドは低いオーブン滞留時間でもタイトなシールが可能なため、飲料缶のダーネストや青果物トレーの定番となっています。加工業者は現在、光学特性を薄めることなくブランドの循環性誓約に準拠するため、PCRストリームを組み込んでいます。

ポリプロピレンは、より高い剛性、化学的不活性、レトルト食品や医療キットに望ましい高い熱屈折点により、2030年まで年率7.21%の成長が見込まれています。新しい5層共押出機は、PPとエラストマーのタイ層を共ブレンドすることで、引き裂き強度を高めながら光沢を保持します。このプレミアム・ミックスは、ポリオレフィン系シュリンクフィルム市場において、コンバーター各社をコモディティ化したPE製品から引き離します。

層構造別: 多層化により機能性が向上

多層構造は2024年にポリオレフィンシュリンクフィルム市場規模の52%を占め、2030年までの年平均成長率は6.95%となる見込みです。バリア層は酸素や水分を遮断し、表面スキンは密封性と高精細なインク定着性を実現します。各ブランドは独自のバリアカクテルを使用して、二次カートンを使用せずにソースやスティック乳製品の常温保存期間を延長しています。

単層フィルムは、低リスクの小包向けにはコスト効率に優れていますが、国境を越えた輸送で優れた強靭性が求められる場合には苦戦を強いられます。Woolworths社のリサイクル可能な飲料用スリーブで実証されているように、共押出成形の進歩により、ポリオレフィン系フィルムであれば7層フィルムでもメカニカルリサイクルの対象となります。このようなバランスにより、多層フィルムはポリオレフィン系シュリンクフィルム市場において、次世代のコンプライアンスに対応する有力な選択肢となっています。

用途別 医薬品が成長のスポットライトを浴びる

2024年のポリオレフィンシュリンクフィルム市場規模は、マルチパック、生鮮食品のパネ ット、棚詰めトレイの包装により、食品・飲料が42%のシェアを維持。加工業者は、樹脂使用量を削減するためにゲージを継続的にダウンさせる一方、シースルー性を維持するための防曇添加剤を添加しています。ヨーロッパではPVCクリンジの規制が禁止され、より燃焼性の高いポリオレフィングレードへの代替が加速します。

ブリスターカード、注射用バイアル、診断キットでは、透明フィルムを通しての改ざん防止とバーコードの読み取りが要求されるため、医薬品用途は年平均成長率8.99%で急増します。COVID-19ワクチンの展開により、パッケージングに対する監視の目が厳しくなり、ポリオレフィンは安全でありながら透明な単位用量用包材として確固たる地位を築きました。また、ポリオレフィンシュリンクフィルム市場では、ブランドオーナーが印刷可能面積の広さを利用して認証ホログラムを伝達し、無形の価値を高めています。

地域分析

ポリオレフィンシュリンクフィルム市場はアジア太平洋地域が2024年の売上貢献率38%を占め、世界最速の年平均成長率7.10%と予測。中国の押出業者基盤は多国籍FMCGパッカーと提携し、インドのリジッドパッケージングブームは都市部の小売業の成長に対応したものです。各地域のコンバーターは、社内でプラ ットレス・デジタル印刷機を育成し、国内のeコマースの急成長を捉えた迅速なプライベートラベル販促キャンペーンを可能にしています。

日本と韓国はハイバリア多層技術に注力し、輸出医薬品向けにニッチな架橋ロールを供給しています。ポリオレフィンシュリンクフィルム市場では、エネルギー効率の高い シュリンクオーブンに対する研究開発税額控除が協会の助成金として活用さ れ、採用が強化されています。

北米は、米国のオムニチャネル小売エコシステムを原動力とする、成熟しつつもイノベーション主導の舞台です。カナダとメキシコは、樹脂生産に近接しており、関税面で優遇された貿易回廊があるため、価格変動に強い地域です。

ヨーロッパは、厳しい規制監督と高い購買力のバランスを保っています。サーキュラー・エコノミー(循環型経済)指令により、コンバーターはリサイクル可能性を証明し、2027年までにPCRブレンドに移行することが求められています。ドイツ、イタリア、英国は、飲料、菓子、医薬品の生産が好調であるため、需要の中核をなしています。南部と東部の加盟国は、小売チェーンが域内の包装概要を調和させるにつれて徐々に追いついてきます。

南米と中東・アフリカは、規模は小さいものの、ますます魅力的なフロンティアです。サウジアラビアの「ビジョン2030」は、ポリオレフィン・シュリンクフィルム市場を湾岸協力会議市場へと拡大するために、ポリマーの川下分野への投資を奨励しています。

競争環境

ポリオレフィンシュリンクフィルム市場は適度に統合されており、上位5社の市場シェアは50%未満です。Berry Global社、Sealed Air社、Klockner Pentaplast社などの主要企業は、押出成形と自社印刷を統合したターンキーソリューションを提供しており、Berry社のクローズドループパイロットのような取り組みを通じて持続可能性を重視しています。インターテープ・ポリマー・グループ(Intertape Polymer Group)はPCRコンテンツとサービスネットワークに注力し、UFlexはCPPと二軸延伸ポリオレフィンの生産能力を拡大しています。アジアの競合他社は現地の樹脂を活用していますが、認証の課題に直面しています。リサイクル原料、共押出、デジタル印刷における戦略的提携が拡大。コンバーターは樹脂供給を確保して変動に対処し、OEMはより薄いゲージのオーブン設計を革新。成功の鍵は、コスト効率と持続可能性の証明のバランスを取ることにあります。

最近の業界動向

- 2024年10月:Innovia Filmsは、材料効率を向上させる45 µmグレードと、輪郭のあるボトル向けの高収縮グレードを導入することで、フロート性ポリオレフィンシュリンクの製品レンジを拡大しました。この開発により、製品の汎用性が向上し、ポリオレフィンシュリンクフィルム市場の成長が期待されます。

- 2024年2月:インターテープ・ポリマー・グループ(IPG) は、Eコマースラップ用にリサイクル率35%のExlfilmPlus PCRを発表。この技術革新は持続可能性のトレンドを促進し、環境に優しいパッケージングソリューションの採用を増加させることでポリオレフィンシュリンクフィルム市場に影響を与える見込み。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 改ざん防止ラップに対する電子商取引の需要により、北米での小分けパック使用が加速

- 4.2.2 欧州の食品接触フィルムにおけるPVCからエコ・セーフPOFへのシフト

- 4.2.3 高品質印刷とブランディングの需要

- 4.2.4 代替品と比較した費用対効果

- 4.2.5 アジアの高速ラインを牽引する自動化対応薄肉架橋フィルム

- 4.3 市場の阻害要因

- 4.3.1 PE・PP樹脂価格の高騰によるアメリカでの頁岩原料の混乱

- 4.3.2 シュリンク・オーバーラップを対象としたヨーロッパでの単一用途プラスチック税

- 4.3.3 ダウンゲージとシュリンクのトレードオフがヘビーデューティ産業用パックの採用を制限

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 バイヤーの交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 種類別

- 5.1.1 一般シュリンクフィルム

- 5.1.2 架橋シュリンクフィルム

- 5.2 素材種類別

- 5.2.1 ポリエチレン(PE)

- 5.2.2 ポリプロピレン(PP)

- 5.3 層構造別

- 5.3.1 単層

- 5.3.2 多層

- 5.4 用途別

- 5.4.1 食品&飲料

- 5.4.2 工業用包装

- 5.4.3 パーソナルケア&化粧品

- 5.4.4 医薬品

- 5.4.5 印刷・文具

- 5.4.6 その他の用途

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 Allen Plastic Industries Co., Ltd.

-

- 6.4.2 Berry Global Inc.

-

- 6.4.3 Bolloré Group

-

- 6.4.4 Bonset America Corporation

-

- 6.4.5 Clysar, LLC

-

- 6.4.6 Cosmo Films

-

- 6.4.7 Coveris

-

- 6.4.8 FlexiPack

-

- 6.4.9 Innovia Films

-

- 6.4.10 IPG

-

- 6.4.11 Harwal Group of Companies

-

- 6.4.12 Hubei HYF Packaging Co., Ltd.

-

- 6.4.13 Kaneka Corporation

-

- 6.4.14 Klockner Pentaplast

-

- 6.4.15 Polyplex Corporation

-

- 6.4.16 SABIC

-

- 6.4.17 Sealed Air Corporation

-

- 6.4.18 Sigma Plastics Group

-

- 6.4.19 SYFAN USA

-

- 6.4.20 Traco Packaging

-

- 6.4.21 Winpak Ltd.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 環境に優しくリサイクル可能なシュリンクフィルムへの需要の高まり

本レポートで扱う主な質問

ポリオレフィンシュリンクフィルム市場で最も急成長している分野は何ですか?

医薬品分野が2030年までの年平均成長率8.99%でリードしています。これは、改ざん防止規則の厳格化とバーコードの視認性に対する需要が、高クラリティのセキュリティグレードフィルムの採用を後押ししているためです。

最も拡大機会のある地域は?

アジア太平洋地域は2024年に38%のシェアを占め、中国とインドにおける電子商取引、工業化、生産能力増強が原動力となり、2025~2030年のCAGRは7.1%でリードする見込みです。

コンバーターは持続可能性の圧力にどのように対処していますか?

大手企業は、PCR樹脂を統合し、リサイクル可能なモノマテリアル・マルチレイヤーを開発し、EUの廃棄物削減目標に沿うため、店舗でのドロップオフ・スキームで小売業者と提携しています。

なぜ架橋ポリオレフィンフィルムが人気を集めているのですか?

架橋ポリオレフィンフィルムは、耐パンク性を実現し、より高速で低温のシーリングを可能にするため、エネルギー消費を削減し、電子機器や医薬品などの産業における高速自動化ラインをサポートします。

ヨーロッパのプラスチック税はフィルム需要にどのような影響を与えますか?

使い捨てのオーバーラップに対する課税は、PVCからリサイクル可能なポリオレフィングレードへのシフトを加速させ、コンバーターがリサイクル含有率30%の基準を超えるフィルムを認証するよう促します。

樹脂価格の変動はどのように緩和されますか?

生産者は原料ソースを多様化し、契約期間の短縮を交渉し、バージン原料の使用量を減らすために処方を再設計することで、変動によるCAGRマイナス0.8%の影響を緩和しています。

*** 本調査レポートに関するお問い合わせ ***