ポリオール甘味料の世界市場(2025-2030):エリスリトール、ソルビトール、マルチトール、イソマルト、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

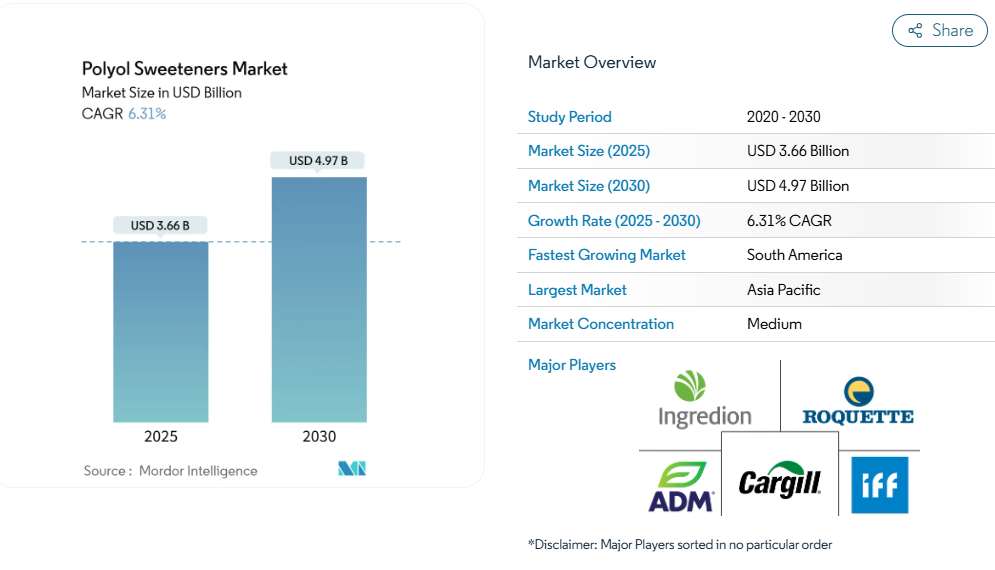

ポリオール甘味料市場の規模は、2025年に36億6,000万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)6.31%で成長し、2030年までに49億7,000万米ドルに達すると見込まれています。市場の成長は、より健康的な代替品に対する消費者需要の高まりと、低カロリー甘味料に対する支援的な規制によって牽引されています。世界的に糖尿病や肥満の有病率が増加していることから、消費者は砂糖代替品を求めるようになり、ポリオールはカロリーが低く血糖値への影響も最小限であるため、魅力的な選択肢となっています。

欧州食品安全機関(EFSA)による2023年12月のエリスリトール(E 968)再評価では、ポリオール系甘味料としての安全性が確認されました。本評価では、エリスリトールが非遺伝毒性であり、血糖値の安定性を維持し、食品加工過程においてもその特性を保持することが実証されました。これらの知見は、特に糖尿病患者向け製品や低カロリー製品において、食品・飲料製造におけるエリスリトールの継続的な使用を支持するものです。

消費者の無糖菓子への移行がポリオールの使用を促進

消費者の糖分摂取削減志向の高まりにより、菓子市場では無糖製品への大きな移行が進んでおります。健康志向の消費者が従来の砂糖ベースの菓子製品の代替品を積極的に求める中、メーカーは製品の再設計を迫られております。この傾向は、主に糖尿病患者向けから発展し、チョコレート、キャンディ、グミなど様々なカテゴリーの主流菓子製品にまで広がっております。この変革においてポリオールは不可欠な役割を果たしています。高甘味度甘味料だけでは実現できない必要な嵩高さと食感を付与するためです。これらの糖アルコールは、従来の砂糖ベースの代替品と比較してカロリーを低減し、歯科的利点を向上させつつ、菓子製品の口当たり、甘味プロファイル、構造的完全性を維持します。ポリオール配合技術の進歩により、菓子メーカーはコスト管理を行いながら砂糖に似た味のプロファイルを再現することが可能となりました。主要菓子メーカーが別個の無糖製品ラインを創設する代わりに、主力製品ラインへこれらの原料を組み込むことで、ポリオールの需要は増加し、プレミアムカテゴリーとマス市場カテゴリーの双方でその使用が拡大しております。

食品業界における低カロリー甘味料の需要増加

肥満率の上昇と代謝健康への意識の高まりにより、消費者の健康意識がかつてない水準に達する中、食品メーカーは主流製品ラインへポリオールを統合する動きを加速させております。世界保健機関(WHO)が2024年に発表した体重管理のための非砂糖系甘味料使用に関する勧告では、ポリオールはその代謝特性と機能的利点を認められ、特にこの指針から除外されております[2]。ポリオール生産技術、特にCRISPR技術を用いた微生物発酵システムによる進歩により、製造コストの削減と食品メーカーの生産能力向上が図られております。これらの技術的改善により、より効率的な生産プロセスと高収率が実現しております。世界各国の規制当局がポリオールの承認手続きを合理化していることから、市場拡大は継続しています。これにより、企業が異なる地域で新たな食品用途を導入することが容易になりました。この規制調和により、製品承認に必要な時間とリソースが大幅に削減され、メーカーは様々な市場向けに革新的なポリオールベースの食品製品を開発するよう促されています。

糖尿病患者の増加が食品分野におけるポリオールの採用を加速

国際糖尿病連合(IDF)によれば、2024年時点で世界中の成人5億8900万人以上が糖尿病の影響を受けているという世界的な糖尿病の蔓延は、糖尿病患者向け食品の必須成分としてポリオールに対する持続的な需要を生み出しています[3]。ポリオール類は血糖値への影響が最小限であるため、糖尿病管理製品に不可欠な存在です。さらに、製薬産業においてポリオール類の治療的潜在性が認識されつつあり、特にソルビトールの浸透圧療法における確立された役割やマンニトールの頭蓋内圧低下への応用が、食品分野を超えた市場応用を拡大しています。アジア太平洋市場では、新興経済国における糖尿病有病率の急激な上昇と、医療制度改革による専門糖尿病製品のアクセス改善を背景に、特に強い成長が見られます。この人口動態的傾向は、糖尿病管理に持続的な食事調整が必要であり、ポリオールの安定した消費パターンを促進するため、長期的な市場安定性をもたらします。

クリーンラベル動向の高まりが天然由来ポリオールの使用を促進

消費者が認識可能な天然由来成分を求める傾向は、ポリオールの調達戦略を変革しており、メーカーは植物由来の原料と従来型の抽出手段をますます重視しています。白樺樹皮由来のキシリトールや自然発酵プロセスで製造されるエリスリトールは、天然由来が優れた安全性プロファイルと結びつけられることから、プレミアム価格が形成されています。クリーンラベル運動は原料調達だけでなく製造手段にも及び、ポリオール製造において化学的水素添加よりも酵素分解や発酵プロセスが好まれています。規制当局は、厳格な安全基準を維持しつつ天然由来ポリオールの承認プロセスを効率化することでこの傾向を支援しています。食品メーカーはクリーンラベルポリオールを活用し、「無糖」「天然甘味料使用」「クリーンラベル」といった複数の消費者志向の主張を同時に実現することで、プレミアム市場セグメントにおける製品ポジショニングを強化しています。この傾向は特にパーソナルケアや化粧品分野に影響を与えており、ポリオールの天然保湿特性が、植物由来・天然由来成分を重視するクリーンビューティー運動と合致しています。

従来型の砂糖と比較したポリオールの高いコスト

ポリオールの生産コストは従来型の砂糖価格を大幅に上回り、エリスリトールの価格はショ糖の3~4倍となります。特殊な発酵や水素化を含む複雑な製造プロセスは高コスト構造を生み、価格に敏感な市場におけるポリオールの採用を制限しています。これらのプロセスには設備、熟練労働力、品質管理措置への多大な投資が必要です。砂糖価格の変動性がこれらの課題に拍車をかけます。砂糖価格が低下するとコスト差が拡大し、製造業者のポリオール採用意欲が低下するためです。この価格感応性は、食品・飲料産業全体における製品配合の意思決定に影響を与えます。エリスリトールやキシリトールなどの特殊ポリオールの生産量は、ソルビトールなどの確立されたポリオールに比べて依然として大幅に低く、規模の経済が制限されています。この生産能力の制約は、単位コストの上昇と運営効率の低下を招いています。このコスト差は特に発展途上市場に影響を及ぼします。消費者価格感応度の高さが高級原料の採用を制限し、人口動態的に潜在性の高い地域における市場成長を制約するからです。これらの地域における原料と加工施設の限られた供給状況は、生産コストの課題をさらに悪化させています。

発展途上経済圏における消費者認知度の低さ

新興市場における消費者教育の不足がポリオール甘味料の普及を阻んでいます。健康効果や安全性に関する認知度が限られているため、人口動態的に有利な地域でも需要成長が抑制されるのです。従来型の甘味料への文化的嗜好や加工代替品への懐疑的な見方が普及の障壁となり、マーケティング投資や医療の支持が必要となります。発展途上経済圏における規制インフラの制約は、ポリオールの承認遅延や不統一な表示要件を生み、市場発展を阻害します。さらに、教育施策には現地語資料や医療専門家向け研修プログラムへの投資が必要であり、中小企業の参入を阻む市場参入コストを生み出します。新興市場におけるデジタルデバイドは、先進国でポリオール普及を促進する健康情報へのアクセスを制限します。加えて、従来型小売チャネルには、ポリオールの利点や使用ガイドラインについて消費者へ適切に情報提供できる専門知識が不足しております。

セグメント分析

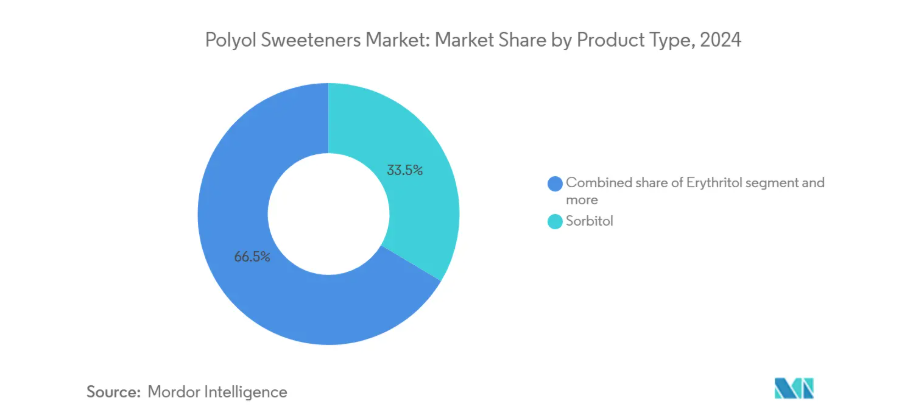

製品種類別:ソルビトールの優位性にエリスリトールが挑戦

2024年時点で、ポリオール甘味料市場においてソルビトールが33.54%のシェアを占めております。食品、医薬品、工業分野における幅広い用途により、最大の市場シェアを維持しております。食品産業では、ソルビトールは無糖製品における主甘味料および保湿剤として機能し、医薬品分野では錠剤製剤の安定剤・結合剤として利用されています。その市場優位性は、特に無糖菓子、糖尿病向け食品、口腔ケア製品において、甘味料と機能性原料の両面での有効性に起因しています。

エリスリトールは、ゼロカロリー特性とショ糖に似た味覚プロファイルを背景に、2030年までに年平均成長率6.98%という最も高い市場拡大を示しています。その人気の高まりは、特に飲料、焼き菓子、乳製品において、天然由来の低カロリー甘味料に対する消費者需要の増加に起因しています。優れた消化耐性と歯に優しい特性が、さらなる市場魅力を高めています。さらに、マルチトールは糖化特性と、チョコレートや焼き菓子における砂糖の機能を再現する能力により、無糖菓子製造において重要な市場シェアを維持しております。

形態別:粉末用途が成長を牽引

粉末形態は2024年に市場シェアの68.46%を占めております。これは主に、ポリオールが錠剤の結合剤、崩壊剤、甘味料として機能する医薬品用途での広範な使用によるものです。この優位性は、製薬産業が固形製剤を好む傾向と、直接圧縮錠剤製造を可能にするポリオールの優れた圧縮特性に起因します。液体形態セグメントは、溶解性の向上と調合の容易さを求める飲料メーカーの需要に牽引され、2030年までに年平均成長率(CAGR)7.33%で成長すると予測されています。

液体ポリオールは、特に即飲製品において溶解工程を省略することで、飲料製造における製造工程の複雑さを軽減します。ポリオールの形態選択は種類によって異なります。エリスリトールは結晶化特性から主に結晶性粉末形態で提供される一方、ソルビトールは用途に応じて両形態で利用されます。メーカーは噴霧乾燥や結晶化制御技術により製品差別化を図っています。ペットフード業界における嗜好性向上のための液体ポリオール配合の採用増加は、様々な市場セグメントにおける液体形態使用の潜在的な成長を示唆しています。

用途別:食品分野が主導、パーソナルケア分野も拡大

2024年時点で、食品・飲料分野がポリオール甘味料市場の46.88%を占め主導的地位にあります。この分野には無糖菓子、焼き菓子、乳製品、飲料が含まれ、ポリオールは増量剤や食感改良剤として機能します。確立された規制承認、広範な消費者受容、効率的なサプライチェーンと製造プロセスにより、同分野は主導的地位を維持しています。パーソナルケア・化粧品用途は2030年まで年平均成長率7.03%と最も高い成長軌道を示し、医薬品分野ではポリオールが添加剤から治療用途へ拡大する中で着実な成長を維持しています。

産業用途では、ポリウレタン製造における化学中間体や可塑剤としてポリオールが利用され、再生可能資源由来のバイオベース製品は持続可能性重視の市場で高価格帯を形成しています。その他の用途としては、ペットフード分野が挙げられます。ソルビトールは高級製品の嗜好性向上に寄与します。市場拡大はクロスアプリケーション開発を通じて進み、食品グレードのポリオールがパーソナルケア製品に、医薬品グレードのポリオールがニュートラシューティカルズ分野へ進出しています。用途横断的な規制の調和により、開発コストが削減され、複数の最終用途セグメントに対応するポリオール配合製品が市場に迅速に参入できるようになります。

地理的分析

アジア太平洋地域は2024年に38.83%の市場シェアを占め、ポリオールの主要な生産地および消費地としての地位を確立しています。中国の生産能力は世界のサプライチェーンに大きな影響を与えています。この地域の成長は、インドおよび東南アジアにおける医薬品セクターの拡大に起因しており、ポリオールはジェネリック医薬品製造における添加剤として機能しています。都市部における健康意識の高まりは、無糖製品の消費増加につながっています。バイオテクノロジーに基づくポリオール生産、特に発酵プロセスにおける同地域の進歩は、ポリオール技術開発の世界的中心地としての地位を確立しています。

南米アメリカは2030年まで年平均成長率(CAGR)7.24%と最も高い成長率を示しており、拡大する食品産業と高級原料採用を後押しする経済状況に支えられています。政府の医療プログラムが医薬品セクターの成長を支援し、ジェネリック医薬品におけるポリオール添加剤の需要を増加させています。中東・アフリカ地域は成長の可能性を秘めており、特に医薬品分野では医療インフラの改善がポリオール系薬剤送達システムの需要を牽引しています。食品加工や医薬品製造への経済多角化は、規制順守と現地パートナーシップを有するポリオール供給業者に機会をもたらします。

北米・ヨーロッパは高付加価値用途と厳格な規制基準により市場での強固な地位を維持し、ポリオール配合技術の革新を促進しています。FDAの安全性評価とEFSAによるポリオールの支持は安定した規制環境を創出し、新たな用途や生産手段への投資を促進しています。これらの地域はクリーンラベルの潮流と天然ポリオールの使用を主導しており、消費者は持続可能な調達と環境に配慮した製造プロセスを経たポリオールに対してプレミアム価格を受け入れています。欧州の加工食品における糖分削減を促進する規制はポリオールの需要を維持し、北米の糖尿病管理プロトコルでは治療計画にポリオール含有製品が組み込まれています。

競争環境

ポリオール甘味料市場は中程度の統合が進んでいます。競争環境は、確立された多国籍企業、バイオテクノロジー企業、地域専門企業で構成されています。アーチャー・ダニエルズ・ミッドランド社、カーギル社、イングレディオン社などの企業は、広範な流通ネットワークと統合されたサプライチェーンを通じて競争優位性を維持しています。ロケット・フレール社とベネオ社は、特殊用途とプレミアム製品セグメントに焦点を当てることで差別化を図っています。

主要企業は垂直統合戦略を追求し、農業原料の調達を管理しながら、食品、医薬品、工業用途への拡大を進めています。また、競争の激しいポリオール分野においてコスト優位性を得るため、高度な発酵プロセスを含むバイオテクノロジーベースの生産手法を導入しております。

ペットフードの嗜好性向上やパーソナルケア製品など、新興用途分野には未開拓の機会が存在します。これらの領域はクリーンラベルの潮流に沿うものの、従来型サプライヤーによる活用は未だ不十分です。市場変革要因としては、新たな生産手法を開発するバイオテクノロジー企業や、ニッチ用途向けカスタムポリオール配合を開発する特殊化学品メーカーが挙げられます。

最近の産業動向

- 2025年1月:TEHRAN社は、イランおよび西アジア地域初となるソルビトール生産施設を設立しました。同社マネージングディレクターのサマン・ファティ氏によりますと、同プラントの年間生産能力は70%液体ソルビトールで7,500トンです。この施設では、医薬品および食品産業向けのソルビトールを生産しています。

- 2024年7月:コベストロ(インド)はグジャラート州カッチ地区カンドラに新たなポリオール貯蔵施設を開設しました。本施設はサプライチェーン効率を向上させ、増加する顧客需要に対応します。貯蔵施設には、コベストロのパフォーマンスマテリアル事業において不可欠な原料であるポリオールが保管されます。

ポリオール甘味料産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 砂糖不使用菓子への消費者シフトがポリオール使用を促進

4.2.2 食品業界における低カロリー甘味料の需要増加

4.2.3 糖尿病患者の増加が食品分野でのポリオール採用を加速

4.2.4 クリーンラベル動向の高まりが天然由来ポリオールの使用を促進

4.2.5 医薬品分野におけるソルビトールの下剤・錠剤結合剤としての応用

4.2.6 安全な甘味料(ソルビトール等)を配合したペットフード市場の拡大

4.3 市場制約要因

4.3.1 従来型糖類と比較したポリオールの高コスト性

4.3.2 発展途上国における消費者認知度の低さ

4.3.3 表示規制の不統一性

4.3.4 食感最適化のためのポリオール配合技術専門知識の必要性

4.4 サプライチェーン分析

4.5 規制動向

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額ベース)

5.1 製品種類別

5.1.1 エリスリトール

5.1.2 ソルビトール

5.1.3 マルチトール

5.1.4 イソマルト

5.1.5 その他

5.2 形態別

5.2.1 粉末

5.2.2 液体

5.3 用途別

5.3.1 食品・飲料

5.3.2 医薬品

5.3.3 パーソナルケア・化粧品

5.3.4 産業

5.3.5 その他

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南アメリカその他

5.4.5 中東およびアフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品、最近の動向を含む)

6.4.1 Archer Daniels Midland Company

6.4.2 Cargill Incorporated

6.4.3 International Flavors & Fragrances Inc

6.4.4 Roquette Freres

6.4.5 Ingredion Incorporated

6.4.6 Mitsubishi Corporation (Mitsubishi Corporation Life Sciences Limited )

6.4.7 B Food Science Co., Ltd

6.4.8 BENEO GmbH

6.4.9 Gujarat Ambuja Exports Limited

6.4.10 DFI Corporation

6.4.11 Gulshan Polyols Ltd

6.4.12 Beijing Stevia Co., Ltd.

6.4.13 Tate & Lyle PLC

6.4.14 Shandong Sanyuan Biotechnology Co.,Ltd

6.4.15 Hebei Huaxu Pharmaceutical

6.4.16 Jungbunzlauer Holding AG (Jungbunzlauer Suisse AG)

6.4.17 Van Wankum Ingredients BV (VW-Ingredients)

6.4.18 Sinofi Ingredients

6.4.19 Foodchem International Corporation

6.4.20 Wilmar International (Wilmar Sugar Pty Ltd)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***