ポリオールエステル市場の規模、動向、市場シェア、成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリオールエステル市場の概要:

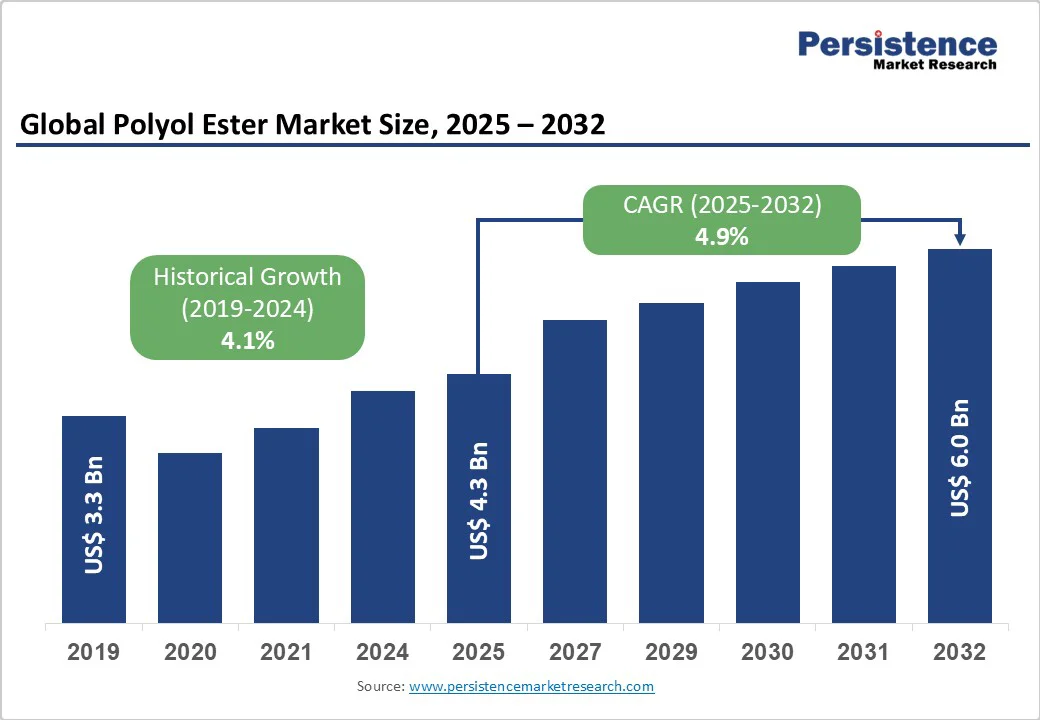

ポリオールエステル市場は、2025年に43億米ドルの価値を持ち、2032年までに60億米ドルに達すると予測されています。この成長は、2025年から2032年の間に4.9%の年平均成長率(CAGR)が見込まれています。市場の主要な推進要因には、自動車および航空宇宙分野における高性能で生分解性の潤滑剤の需要増加が挙げられます。また、石油ベースの製品に代わる持続可能な選択肢を促進する厳しい環境規制も市場を押し上げています。

ポリオールエステルの需要は、特に合成潤滑油の使用が増えることで大きく伸びています。これらの潤滑油は、高性能エンジンや航空機システムに必要な優れた熱安定性と低揮発性を提供します。米国エネルギー省によれば、バイオベース製品の需要は2025年までに5,000億ドルに達するとされており、ポリオールエステルはその生分解性と現代の冷媒との互換性により大きく貢献しています。このシフトは、極端な条件下での摩擦と摩耗を軽減し、車両や航空分野の効率を高めています。

市場の推進要因:

ポリオールエステルの採用は、特に欧州連合(EU)のREACHフレームワークのような厳格な基準を持つ地域で、低排出およびエコフレンドリーな材料を義務付ける世界的な規制によって加速しています。EPAは、ポリオールエステルの低毒性と迅速な分解が環境への影響を最小限に抑えることを強調し、新しい潤滑剤配合の50%以上での使用を推進しています。この規制の推進と業界の持続可能性へのシフトは、2020年以来、バイオエステルの生産能力が15%増加したことを化学業界団体が報告しており、コンプライアンスとグリーンケミストリーの革新を通じた長期的な市場拡大を保証しています。

市場の制約:

ポリオールエステルは、プレミアムな原材料(植物油やポリオールなど)に起因する製造費用の増加という課題に直面しています。これにより、従来のオプションに比べてコストが20-30%増加する可能性があります。農業の変動性に影響される原料価格の変動は、供給チェーンを混乱させ、メーカーが経済的にスケールアップするのを難しくしています。この価格障壁は、コストに敏感な市場での浸透を制限し、性能の利点にもかかわらず新興経済国での採用を遅らせる可能性があります。自然油への依存は、気象イベントや地政学的問題による供給の混乱に市場をさらし、米国農務省(USDA)によれば、世界の植物油の生産が年間10-15%変動することを示しています。これらの不安定性は投入コストを上昇させ、生産を遅らせ、一貫した市場成長を妨げる要因となっています。

市場の機会:

急成長中のEVセクターは、ポリオールエステルがバッテリーシステムと電動モーターに不可欠な誘電特性と熱管理を提供するため、重要な可能性を示しています。国際エネルギー機関(IEA)によれば、2028年までに世界のEV販売が1,700万台に達すると予測されており、適合する潤滑剤の需要が25%増加する可能性があります。これは、EV駆動系におけるニッチな用途をポリオールエステルが捉えることを可能にします。高電圧環境向けの高度な配合などの最近の開発は、持続可能性目標に一致し、企業が革新しグリーンモビリティへの移行で市場シェアを獲得する道を提供しています。

市場のセグメント分析:

製品タイプの中で、TMP(トリメチロールプロパン)が約40%の市場シェアを誇ります。この優位性は、合成潤滑剤に理想的な優れた加水分解安定性と低温流動性を提供する分岐構造にあります。この支配は、航空および自動車用流体での広範な使用によって支えられており、OECDのテストガイドラインによると、99%の生分解性を示し、極端な条件下で線形代替品を上回ります。生産の進歩、特に効率的なエステル化プロセスにより、その採用が促進され、化学協会は主要施設でのポリオールエステル生産の半分以上をTMPが占めていると報告しています。

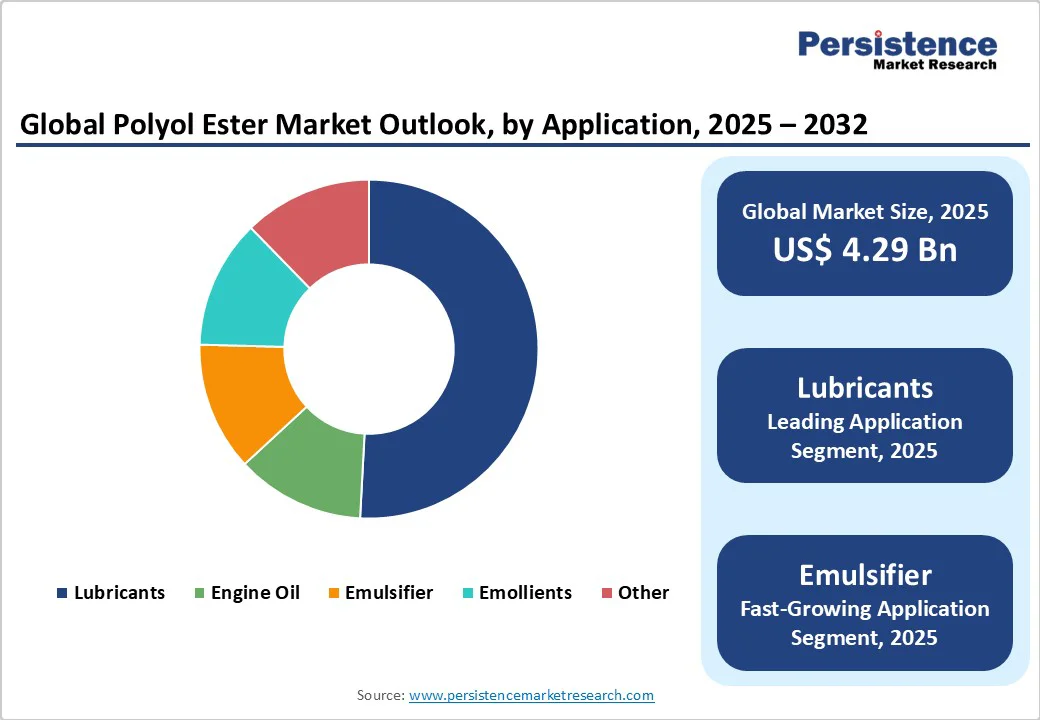

用途においては、潤滑剤が約50%のシェアを占めており、工業用機械やエンジンにおける摩擦を低減し、鉱油よりも優れた酸化安定性を提供します。トライボロジストと潤滑技術者協会(STLE)による認証により、潤滑剤は自動車用途におけるポリオールエステルの60%のボリュームを占め、燃料消費における20%の効率向上をサポートしています。このリーダーシップはHFC冷媒との互換性や耐火性によるものであり、コンプレッサーや油圧システムに欠かせないものとなっています。

最終用途産業において、自動車は約35%の市場シェアでトップの位置を占めています。これは、高温や高圧に耐える先進的なエンジンオイルやトランスミッションフルードの需要によって推進されています。国際自動車工業連盟(OICA)によるデータでは、自動車用潤滑剤の需要が年間12%成長しており、ポリオールエステルは優れた溶解性により15%長いオイルライフサイクルを可能にしています。ギアオイルやクーラントでの適用は特に、2024年には世界的に9,000万台を超える車両生産の中でそのリードを正当化し、性能と排出規制への適合性を強化しています。

地域分析:

北米は、米国が航空宇宙および自動車分野におけるバイオベースの配合における革新による支配を背景に、世界のポリオールエステル市場をリードしています。EPAの包括的なTSCAフレームワークは、持続可能な航空燃料統合に関するNRELの研究が示すように、新しい合成潤滑剤の70%以上でのポリオールエステルの使用を推進しています。テキサスやカリフォルニアの技術ハブはR&Dを推進し、低揮発性エステルの特許がHVAC効率をサポートしています。このエコシステムは、国内のバイオケミカルを支持する貿易政策によって強化され、世界生産能力の25%を育成しています。ヨーロッパのポリオールエステル市場は、特にドイツと英国で自動車業界がエコ潤滑剤を優先する中、低毒性材料を強調するREACHやCLPなどの調和された規制によって繁栄しています。ドイツのBAFAエネルギー効率プログラムは、2023年以来産業用流体での採用を18%促進しており、フランスやスペインはEUグリーンディールのイニシアチブを通じて生分解性代替品を促進しています。ノルディック諸国での開発は、風力タービン向けのバイオエステル革新を強調し、地域の持続可能性を高めています。

アジア太平洋地域は、中国の製造業の強みとインドの産業拡大が主導するダイナミックな成長を示しています。コスト効率の高い生産が潤滑剤の需要を牽引しています。中国のMIIT政策は、2030年までに新車の30%のバイオコンテンツを義務付けており、EVバッテリーでのポリオールエステルの使用を増加させています。日本はエレクトロニクスの精密用途に焦点を当てており、ASEAN諸国は低労働コストを活用して輸出を15%のCAGRで拡大しています。インドのNITI Aayogの持続可能性目標は、豊富な原材料に支えられ、繊維やパーソナルケアでの採用を加速しています。

競争環境:

ポリオールエステル市場は中程度に集中しており、トッププレーヤーが60%以上のシェアを持っています。これらの企業は、バイオベース技術へのR&D投資と戦略的拡張を通じて市場をリードしています。企業は、持続可能性のトレンドを捉えるために合併や能力のアップグレードを追求し、高安定性エステルの独自配合で差別化を図っています。新興モデルは、リサイクル原料の統合のような循環経済アプローチを強調し、断片的で小規模なサプライヤーの中での革新を促進しています。

市場の将来展望:

ポリオールエステル市場は、持続可能な潤滑剤の需要により2025年から2032年にかけて4.9%のCAGRで成長し、2032年までに60億米ドルに達すると予測されています。環境規制と自動車セクターでの生分解性潤滑剤の必要性が主要な推進力となっています。TMPは、航空流体など高性能用途での加水分解安定性により40%のシェアを持ち、OECDの生分解性基準に支えられています。北米は40%のシェアでリードしており、米国の革新とEPAの規制が航空宇宙および自動車産業でのバイオエステルの促進を支えています。EV技術の拡張は大きな可能性を示しており、ポリオールエステルは効率的な熱管理を可能にし、IEAの2028年までの1,700万台のEV販売予測に一致しています。著名なプレーヤーには、持続可能な配合とグローバルな生産規模でR&DをリードするDow Chemical Company、Huntsman Corporation、およびExxon Mobil Corporationが含まれます。

Report Coverage & Structure

概要

この報告書では、ポリオールエステル市場の将来の展望と市場機会を2025年から2032年までの期間にわたり包括的に評価しています。市場のキートレンド、業界の発展、および重要な市場イベントについても触れ、需要と供給の側面から市場を分析し、PMRの分析と推奨事項を提供しています。

市場概要

市場の定義とスコープを明確にし、ポリオールエステルの価値チェーンを分析します。グローバルなGDPの見通し、化学産業、ビューティーおよびパーソナルケア市場、自動車産業の概要を通じて、マクロ経済要因の影響を評価します。また、予測因子の関連性と影響、COVID-19の影響評価、PESTLE分析、ポーターの五力分析、地政学的緊張の市場への影響、規制と技術の展望についても詳述しています。

市場ダイナミクス

ポリオールエステル市場の成長を促進する要因、制約、機会、およびトレンドを深く掘り下げて分析します。これにより、企業が市場での地位を強化するための戦略的な洞察を得ることができます。

価格動向分析(2019-2032年)

地域ごとの価格分析、セグメント別価格分析、および価格に影響を与える要因を詳細に検討します。これにより、市場参加者が価格設定戦略を適切に立案するための情報を提供します。

世界のポリオールエステル市場の展望

- 製品タイプ別: NPG、TMP、PE、DiPEの各製品タイプについて、2019年から2024年までの歴史的市場規模とボリューム分析を行い、2025年から2032年までの予測を提供します。製品タイプの市場魅力度分析も行います。

- 用途別: 潤滑剤、エンジンオイル、乳化剤、エモリエント、その他の用途に関する市場規模とボリュームを分析し、用途別の市場魅力度を評価します。

- エンドユーザー産業別: 化学、食品&飲料、航空宇宙、自動車、パーソナルケア、その他の産業におけるポリオールエステルの利用を分析し、各産業の市場魅力度を評価します。

地域別市場展望

各地域(北米、ヨーロッパ、東アジア、南アジア&オセアニア、ラテンアメリカ、中東&アフリカ)ごとに、2019年から2024年までの歴史的市場規模とボリュームを分析し、2025年から2032年までの予測を提供します。各地域の市場魅力を評価し、地域ごとの詳細な分析を行います。

競争状況

市場シェア分析や競争の激しさのマッピング、競争ダッシュボードを通じて、ポリオールエステル市場の競争状況を詳細に解説します。主要企業(BASF SE、Dow, Inc.、Dongming Jujin Chemical Co., Ltd.、Solvay、Croda International Plc、Kao Chemicals Europe, S.L.U.、Sasol Ltd.、Aarti Surfactants、Alpha Chemicals Pvt Ltd.、Henan GP Chemicals Co., Ltd.)のプロファイルを提供し、製品ポートフォリオ、財務情報、SWOT分析、企業戦略、主要な開発について詳述します。

*** 本調査レポートに関するお問い合わせ ***

ポリオールエステル(POE)は、高性能の合成潤滑油として広く使用される化合物です。ポリオールエステルは、ポリオールとカルボン酸とのエステル化反応によって生成されるエステルの一種であり、その特性からさまざまな産業分野で重要な役割を果たしています。特に、冷凍機油や航空機用潤滑油としての用途で知られています。

ポリオールエステルの種類は、その構成するポリオールとカルボン酸の種類によって多岐にわたります。一般的に使用されるポリオールには、ペンタエリスリトールやトリメチロールプロパンなどが含まれ、カルボン酸には直鎖または分岐鎖の脂肪酸が使用されます。これにより、ポリオールエステルは多様な分子構造を持ち、それが特定の物理化学的特性をもたらします。例えば、低温での流動性や高温での酸化安定性が求められる用途において、それぞれのニーズに応じたポリオールエステルを選択することが可能です。

ポリオールエステルが特に冷凍機油として重宝される理由は、その優れた化学的安定性と相溶性にあります。従来の鉱物油に比べて、ポリオールエステルは高温にさらされても分解しにくく、また、冷媒との相溶性が高いため、効率的な熱交換を可能にします。これにより、冷凍機械の効率を向上させ、エネルギー消費を削減することができます。また、ポリオールエステルは環境に優しい冷媒と組み合わせて使用されることが多く、低温でも優れた潤滑性を発揮するため、次世代の冷媒システムにおいても重要な位置を占めています。

さらに、ポリオールエステルは航空機用潤滑油としても使用され、その高い熱安定性と酸化安定性が過酷な条件下での信頼性を保証します。航空機のエンジンやその他の重要なコンポーネントにおいて、潤滑の役割を果たしながら長期間にわたり性能を維持できることは、安全運行に不可欠な要素です。

ポリオールエステルに関連する技術としては、合成プロセスの最適化や新しいポリオールおよびカルボン酸の開発が挙げられます。これにより、さらなる性能向上やコスト削減が可能となり、さまざまな用途での利用拡大が期待されています。また、ポリオールエステルのリサイクル技術も注目されており、環境負荷の低減に寄与する可能性があります。これまで以上に環境意識が高まる中、持続可能な潤滑油の選択肢として、ポリオールエステルはますます重要な存在となるでしょう。