ポリマー加工助剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

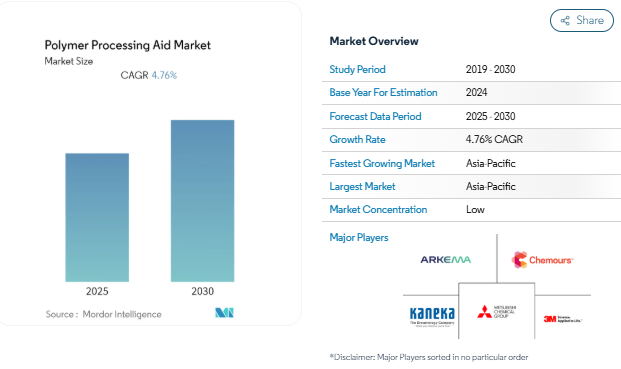

ポリマー加工助剤市場は予測期間中に4.76%のCAGRを記録する見込みです。

ポリマー加工助剤市場は、急速な技術進歩や様々な分野にわたるエンドユーザーの要求の進化に牽引され、大きな変革期を迎えています。ポリマー加工における高度な製造技術と自動化の統合により、生産効率と製品品質が向上しています。業界は、持続可能で環境に優しいポリマー加工助剤へのシフトを目の当たりにしており、メーカーは厳しい環境規制に適合する製品の開発に注力しています。この変化は、環境政策が厳しい地域で特に顕著であり、企業はより持続可能なソリューションを生み出すために研究開発に投資しています。

電気通信部門は、特に世界的なデジタルインフラの拡大という背景から、ポリマー加工助剤市場の重要な成長触媒として台頭してきています。中国は、79万2,000の5G基地局を設置し、さらに100万以上の基地局を建設する計画を発表するなど、目覚ましい進歩を示しています。欧州連合(EU)は、6,000万ユーロに相当する最初の6Gプロジェクトを開始し、通信インフラ整備への長期的なコミットメントを示すことで、将来を見据えたアプローチをとっています。こうした動きは、ケーブル・電線製造用途におけるポリマー加工助剤に大きな需要をもたらしています。

自動車産業の電気自動車への移行は、ポリマー加工助剤の需要パターンを再構築しています。世界の電気自動車市場は目覚しい成長を示しており、販売シェアは2.5%から4.2%に増加し、約332万台となっています。この変化は、電気自動車部品、特に電線絶縁、バッテリー部品、軽量構造要素に使用されるポリマー加工助剤の技術革新を促進しています。メーカー各社は、熱安定性や電気絶縁性の向上など、電気自動車生産に特有の要件を満たす特殊な加工助剤を開発しています。

包装業界は、消費者の嗜好や規制要件の変化とともに進化を続けており、ポリマー加工助剤用途に新たな機会を生み出しています。例えばインドの包装市場は、新興市場における力強い成長の可能性を反映し、2025年までに2,048億1,000万米ドルに達すると予測されています。この業界では、食品接触規制への準拠を維持しながら、さまざまな包装材料の生産効率を高めることができる高度なポリマー加工助剤への需要が高まっています。メーカーは、全体的な生産コストを削減しながら、包装材料の表面品質と加工効率を改善できる加工助剤の開発に注力しています。

包装業界からのポリプロピレン需要の増加

包装業界はポリプロピレンの最大消費者の1つであり、ポリマー加工助剤の需要を大きく牽引しています。国際鉱業資源会議(IMARC)によると、世界の食品包装市場規模は2022年に3630億米ドルに達し、2028年には5120億米ドルに拡大すると予測されています。ポリプロピレンは、フレキシブル包装と硬質包装の両方の用途で汎用性があり、優れた機械的特性と成形加工性を兼ね備えているため、食品包装、消費財包装、工業用途にますます不可欠な材料となっています。このことは、プラスチック産業協会が、世界のプラスチックフィルム市場の包装分野は2023年までに30,280.8キロトンに達すると予測していることからも明らかです。

業界では、包装需要の増加に対応するため、ポリプロピレンの生産能力の大幅な拡大や技術進歩が見られます。各地域の企業は生産能力の増強に注力しており、アジアと中東では約600万トンのポリプロピレン生産能力が新たに追加されています。主に食品や工業用パッケージング用途に使用されるキャストフィルム技術はますます顕著になっており、2023年のプラスチックキャストフィルム技術の世界市場規模は144億8,660万米ドルと推定されています。この成長は、電子レンジ食品、スナック食品、冷凍食品向けのカスタマイズされたパッケージング・ソリューションの増加とともに、成長経済圏におけるパッケージ食品と医薬品の需要の増加が原動力となっています。これらの用途におけるプラスチック加工助剤の使用は、生産の効率と品質を高め、業界の拡大をさらに後押しします。

建築・インフラ分野におけるPVCとHDPEの使用

建設・インフラ部門は、ポリマー加工、特にパイプ、プロファイル、建材向けのPVCとHDPE用途の主要な牽引役であり続けています。中国の建設セクターはこの傾向を象徴しており、2022年には新規インフラ債券の年間限度額が3兆8,500億人民元(約5,724億9,000万米ドル)に達するなど、大規模なインフラ投資を実施しています。PVCとHDPEは、パイプ、窓枠、床材、屋根箔、壁材、ケーブルなどの建設用途に幅広く使用されているため、加工効率と製品品質を向上させるポリマー加工助剤に対する需要が高まっています。

都市化の進展と各地域のインフラ整備により、建設分野におけるPVCおよびHDPE製品の需要はさらに高まっています。これらの材料は、耐久性、費用対効果、メンテナンスの必要性の低さ、安全性、美観の向上、高強度対重量比で好まれています。これらの材料にプラスチック加工助剤を適用することは、表面特性を改善し、溶融破壊をなくし、製造工程中の金型堆積物を減らすために非常に重要になっています。これは、表面品質と寸法安定性が重要な要素であるパイプやチューブシステムの製造において特に重要です。建設業界が持続可能で長持ちする材料を重視することも、PVCやHDPEの加工製品の採用拡大に寄与しており、この分野における加工助剤添加剤の需要をさらに押し上げています。

セグメント分析: ポリマーの種類別

ポリマー加工助剤市場におけるポリエチレンセグメント

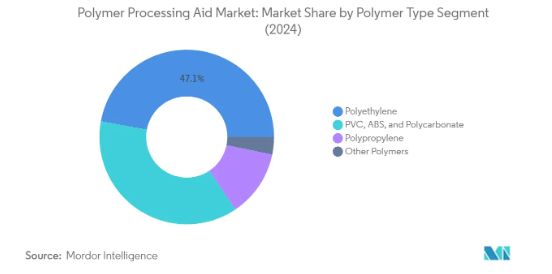

世界のポリマー加工助剤市場を支配しているのはポリエチレンセグメントで、2024年の市場総収入の約47%を占めています。この大きな市場シェアは、ブローフィルム、キャストフィルム、ワイヤー・ケーブル、押出ブロー成形、繊維・ラフィア、パイプ・チューブ製造など、さまざまな用途でポリエチレンが幅広く使用されていることが要因です。このセグメントには、LLDPE、LDPE、HDPEといったさまざまなグレードがあり、それぞれが特定の産業ニーズに対応しています。また、このセグメントは市場で最も速い成長率を記録しており、2024年から2029年にかけて年平均成長率約4%で拡大すると予測されています。これは主に、包装業界からの需要の増加と、建設用途におけるポリエチレンの加工助剤の採用が増加しているためです。このセグメントの成長をさらに支えているのは、加工技術の技術的進歩や、さまざまなエンドユーザー産業における高品質プラスチック製品に対する需要の高まりです。

残りのポリマー種類別セグメント

ポリマー加工助剤市場には、PVC、ABS、ポリカーボネートといった重要なセグメントも含まれ、これらは特に数量ベースで市場のかなりの部分を形成しています。これらの材料は、建築、自動車、消費財の用途で幅広く使用されています。ポリプロピレン・セグメントも重要なカテゴリーで、優れた機械的特性と加工性により、包装や自動車用途に広く使用されています。その他のポリマーセグメントには、PEX、PET、PBT、PAなどの材料が含まれ、様々な産業で特殊な用途に使用されています。これらの各セグメントは、特定のエンドユーザーの要求と加工助剤用ポリマーの技術進歩によって需要が牽引され、市場のダイナミクスに独自の貢献をしています。

セグメント分析: 用途

ポリマー加工助剤市場におけるブローンフィルムおよびキャストフィルムセグメント

ブローンフィルムおよびキャストフィルム分野は、世界のポリマー加工助剤市場を支配し、2024年には市場シェア全体の約54%を占めます。この重要な市場地位は、主に工業用パッケージング、食品パッケージング、農業用フィルムなど、パッケージング用途の各種フィルムの製造にポリマー加工助剤が広く使用されていることに起因しています。このセグメントの優位性は、表面特性が向上し、透明性が改善され、加工性が改善された高品質フィルムに対する需要の増加によってさらに強化されています。新興国を中心としたパッケージング産業の成長と、様々なエンドユーザー産業におけるフレキシブル・パッケージング・ソリューションに対する需要の高まりが、同セグメントの成長と市場リーダーとしての地位を後押しし続けています。

ポリマー加工助剤市場におけるパイプ・チューブ分野

パイプ・チューブ分野は、ポリマー加工助剤市場で最も急成長している用途分野として浮上しており、予測期間2024-2029年の成長率は約5%と予測されています。この堅調な成長は主に、世界的な建設活動とインフラ開発プロジェクトの増加に起因しています。同分野の成長をさらに後押ししているのは、建築・建設用途におけるPVCパイプの需要増加と、上下水道システムにおけるHDPEパイプの採用拡大です。通信ネットワークの拡大、特に5Gインフラの導入も、高品質のケーブルや導管の製造にポリマー加工添加剤が不可欠であることから、このセグメントの急成長に大きく寄与しています。

用途別セグメントにおける残りのセグメント

ポリマー加工助剤市場のその他の重要なセグメントには、ワイヤー・ケーブル、押出ブロー成形、繊維・ラフィア、その他の用途が含まれます。電線・ケーブル分野は電気通信や自動車産業で重要な役割を果たしており、押出ブロー成形はさまざまな容器や包装製品の製造に不可欠です。繊維・ラフィア部門は、繊維産業や農業分野に貢献し、合成繊維や包装材料など、様々な用途の材料を提供しています。これらのセグメントを総称して市場の多様性と全体的な成長に寄与しており、それぞれが特定の産業用途やエンドユーザーの要求に応える一方、技術の進歩や高性能プラスチック製品に対する需要の増加の恩恵を受けています。

セグメント分析 エンドユーザー産業

ポリマー加工助剤市場における包装分野

世界のポリマー加工助剤市場は、2024年の市場シェア全体の約46%を占めるパッケージングセグメントが引き続き支配的です。この重要な市場ポジションは、食品・飲料パッケージング、消費者向けパッケージ商品、医薬品パッケージング、その他の産業用パッケージングソリューションなど、さまざまなパッケージング用途でポリマー加工助剤が幅広く使用されていることが背景にあります。このセグメントの優位性は、特にブローフィルム、キャストフィルム、その他の軟包装材料の製造において顕著であり、そこではポリマー加工助剤が加工性と表面品質の向上に重要な役割を果たしています。持続可能な包装ソリューションへの需要の高まり、食品安全への関心の高まり、電子商取引分野の拡大により、包装分野の市場での地位はさらに強化されています。さらに、発展途上国での包装された食品や飲料の消費の高まりは、この分野のアクリル加工助剤市場メーカーに大きなビジネスチャンスをもたらしています。

ポリマー加工助剤市場における輸送セグメント

輸送分野は、ポリマー加工助剤市場で最も急成長している分野として浮上しており、2024年から2029年の間に年平均成長率約4%で成長すると予測されています。この成長の主な原動力は、自動車用ワイヤーおよびケーブルの被覆、特に電気自動車の製造においてポリマー加工助剤の採用が増加していることです。このセグメントの成長は、主要自動車メーカーが電気自動車の生産能力を拡大しており、世界的な電動モビリティへの移行がさらに後押ししています。最適な電気絶縁特性を維持しながら様々な環境条件に耐える高性能材料への需要が高まっているため、輸送用途におけるポリマー加工助剤の使用はますます重要になっています。また、自動車用ワイヤー・ケーブルの製造工程における技術進歩の恩恵も受けており、ポリマー加工助剤は生産効率と製品品質の向上に重要な役割を果たしています。

エンドユーザー産業の残りのセグメント

建築・建設分野は、主にPVCパイプ、プロファイル、その他の建築材料へのポリマー加工助剤の使用が市場を牽引しています。IT・通信分野は、特に世界的な5Gネットワークの拡大に伴い、ネットワークインフラ整備における高品質なケーブルや電線の需要が増加していることから、注目されています。テキスタイル分野は、合成繊維や技術用テキスタイルの生産にポリマー加工助剤を利用しており、その他のエンドユーザー産業は、消費財や工業製品など様々な用途に及んでいます。これらの各セグメントは、地域のインフラ整備、技術進歩、産業成長トレンドに影響される需要パターンで、市場のダイナミクスに独自に貢献しています。

ポリマー加工助剤市場の地域セグメント分析

アジア太平洋地域のポリマー加工助剤市場

アジア太平洋地域は、急速な工業化と複数の国における製造能力の拡大により、最大かつ最もダイナミックなポリマー加工助剤市場です。中国がこの地域の市場をリードし、インド、日本、韓国、ASEAN諸国が大きく貢献しています。同地域の成長を支えているのは、主に新興国を中心とした包装、建設、自動車産業からの需要の増加です。インフラ整備への投資拡大や消費財生産の増加と相まって、主要な製造施設が存在することが、この地域の市場拡大を引き続き後押ししています。

中国のポリマー加工助剤市場

中国はアジア太平洋地域のポリマー加工助剤市場の約64%のシェアを占め、市場を支配しています。同国の市場リーダーシップは、特にプラスチック加工とパッケージング産業における巨大な製造基盤によって強化されています。中国のポリマー加工産業は、世界最大のプラスチック生産国および消費国であることから利益を得ています。政府がインフラ整備に力を入れていることに加え、国内消費の拡大と輸出志向の製造業が引き続き需要を牽引しています。同国の強固なサプライチェーンインフラと国内外メーカーの存在は、市場ポジションをさらに強化し、中国ポリマー加工助剤サプライヤーネットワークの貢献は特筆すべきものです。

インドのポリマー加工助剤市場

インドはアジア太平洋地域で最も急成長している市場であり、2024年から2029年にかけての成長率は約5%と予測されています。同国の市場急拡大の背景には、製造能力への投資の増加と、包装や建設などのエンドユーザー別産業からの需要の増加があります。インドのポリマー加工産業は、国内製造とインフラ整備を促進する政府のイニシアチブの恩恵を受けています。中産階級の増加、都市化の傾向、産業基盤の拡大が、市場成長の大きなチャンスを生み出しています。また、先進的な製造技術の導入が進み、高品質のプラスチック製品に対する需要が高まっていることも、市場拡大に寄与しています。

北米のポリマー加工助剤市場

北米のポリマー加工助剤市場は、米国、カナダ、メキシコ全域の高度な製造能力と技術革新に支えられ、堅調な市場ファンダメンタルズを実証しています。この地域の市場の特徴は、高度なポリマー加工技術の高い採用率とプラスチック製造における厳格な品質基準です。業界大手の存在と活発な研究開発活動が、引き続き市場成長の原動力となっています。この地域では、持続可能で効率的な製造プロセスに重点を置いているため、高性能ポリマー加工助剤の採用が増加しています。

米国のポリマー加工助剤市場

米国は北米最大の市場としての地位を維持しており、同地域の市場シェアの約71%を占めています。同国の市場リーダーシップは、先進的な製造インフラと、包装や自動車などの主要エンドユーザー別産業における強力なプレゼンスによって支えられています。米国は、ポリマー加工における継続的な技術進歩と、強固なイノベーション・エコシステムの恩恵を受けています。高性能素材と持続可能な製造方法に重点を置く米国は、市場での地位をさらに強化しています。さらに、業界大手の存在と継続的な研究開発活動が市場成長に寄与しています。

カナダのポリマー加工助剤市場

カナダは北米で最も急成長している市場であり、2024年から2029年にかけて約4%の成長率が見込まれています。同国の市場成長の原動力となっているのは、製造能力への投資の増加と、さまざまなエンドユーザー別産業からの需要の高まりです。カナダのポリマー加工企業は、技術革新と持続可能な製造慣行に重点を置いていることから利益を得ています。同国の産業基盤の拡大と高品質プラスチック製品の重視の高まりが市場成長に寄与しています。さらに、政府の支援政策と先端製造技術の採用増加が市場拡大の原動力となっています。

ヨーロッパのポリマー加工助剤市場

欧州のポリマー加工助剤市場は、ドイツ、イギリス、フランス、イタリア、ロシアの先進的な製造能力と技術革新に支えられ、堅調な市場ファンダメンタルズを実証しています。この地域の市場の特徴は、厳格な品質基準と持続可能な製造慣行への関心の高まりです。定評ある業界プレイヤーの存在と継続的な研究開発活動が、引き続き市場の成長を後押ししています。この地域では、循環経済と環境規制が重視され、市場のダイナミクスと製品開発が形成されています。

ドイツのポリマー加工助剤市場

ドイツは、その強固な製造インフラと主要エンドユーザー別産業における強力なプレゼンスにより、ヨーロッパ最大の市場としての地位を維持しています。自動車産業と包装産業における同国のリーダーシップと高度な技術力が市場の成長を支えています。インダストリー4.0と持続可能な製造手法に注力するドイツは、市場での地位をさらに強化しています。大手化学企業とその研究施設の存在は、ポリマー加工助剤の絶え間ない技術革新に貢献しています。

ロシアのポリマー加工助剤市場

ロシアは、製造能力への投資の増加と様々なエンドユーザー別産業からの需要の高まりにより、ヨーロッパで最も急成長している市場として浮上しています。同国の市場成長を支えているのは、産業基盤の拡大と国内生産の重視の高まりです。ロシアのポリマー加工助剤市場は、強力な石油化学産業と高付加価値製品への関心の高まりから恩恵を受けています。同国の継続的なインフラ整備と製造施設の近代化が市場拡大に寄与。

南米のポリマー加工助剤市場

南米のポリマー加工助剤市場は、ブラジルとアルゼンチンが主要な貢献国として、着実な成長の可能性を示しています。同地域の市場ダイナミクスは、工業化の進展と包装や建設などのエンドユーザー別セクターからの需要増加の影響を受けています。ブラジルは、その強固な製造基盤と拡大する産業インフラに牽引され、同地域で最大かつ最も急成長している市場です。同地域の市場成長を支えているのは、プラスチック加工能力への投資の増加と高品質プラスチック製品に対する需要の高まりです。経済的な課題にもかかわらず、国内消費の拡大と産業開発イニシアティブに支えられ、市場は発展を続けています。

中東・アフリカのポリマー加工助剤市場

中東・アフリカのポリマー加工助剤市場は、サウジアラビアと南アフリカを主要貢献国として、有望な成長ポテンシャルを示しています。同地域の市場を牽引しているのは、製造能力への投資の増加と様々なエンドユーザー別産業からの需要の増加です。サウジアラビアは、強力な石油化学産業と進行中の産業多角化構想に支えられ、この地域で最大かつ最も急成長している市場です。同地域の市場は、インフラ整備の進展と国内製造能力の重視の高まりから恩恵を受けています。プラスチック加工施設に対する投資の増加と、プラスチック製品の品質向上への重点の高まりが、引き続き市場の成長を後押ししています。

ポリマー加工助剤産業の概要

ポリマー加工助剤市場のトップ企業

ポリマー加工助剤市場では、The Chemours Company、Arkema Group、3M、Solvay、Avient Corporationなどの有力企業がフッ素樹脂ベースのセグメントをリードし、三菱化学、カネカ、Arkema、LG Chemが潤滑油ベースのセグメントを支配しています。多くの企業が世界各地に専用の研究センターと技術施設を構えており、各社は大幅な研究開発投資を通じて製品のイノベーションにますます注力しています。経営の俊敏性は、特にアジア太平洋地域のような高成長地域における戦略的な生産能力拡大を通じて実証されています。Avient CorporationによるClariantのカラーマスターバッチ事業の買収に見られるように、市場リーダーは戦略的買収や提携を通じてその地位を強化しています。各社はまた、複数の大陸に製造拠点を拡大する一方、市場への浸透と顧客サービス能力を強化するため、専門的な流通網を整備しています。

市場構造は様々な統合パターンを示す

ポリマー加工助剤市場は、各セグメントで統合の度合いが異なるユニークな構造を示しています。フッ素樹脂ベースのセグメントでは、複数のプレーヤーが大きな市場シェアを握る断片化が見られる一方、潤滑油ベースのセグメントでは、支配的なプレーヤーが少なく、比較的高い統合度を示しています。世界的な化学コングロマリットは、広範な研究能力と確立された流通網を通じて強力な地位を維持する一方、専門メーカーは集中的な製品開発と技術的専門知識を通じてニッチを開拓しています。市場には、多様な製品ポートフォリオを持つ多国籍企業と、現地の市場を深く理解する地域の専門家が混在しています。

この分野でのM&Aは、技術力の向上と地理的範囲の拡大を目指した戦略的努力を反映しています。また、原料供給の確保と市場ポジションの強化のため、垂直統合戦略を追求する企業も増えています。競争環境は、老舗の化学企業と新興のスペシャリストの組み合わせで特徴付けられ、多くのプレーヤーが合弁事業や戦略的パートナーシップを通じてプレゼンスを拡大しています。市場参加者はまた、地理的に異なる市場におけるさまざまな顧客の要求に対応するため、地域に特化した製品ポートフォリオの開発にも注力しています。

イノベーションと持続可能性が将来の成功を促進

ポリマー加工助剤市場における成功は、企業が持続可能性の要件を満たしながらイノベーションを起こせるかどうかにかかっています。市場をリードする企業は、先端製造技術への投資や環境に優しい製品の開発を通じて、その地位を強化しています。各社は、包装や建設などの主要産業におけるエンドユーザーとの強固な関係構築に注力する一方、新興用途での存在感を高めています。技術サポートやカスタマイズされたソリューションを提供する能力は、効率的な流通網や現地生産能力の開発と同様に、市場シェアを維持するためにますます重要になってきています。

新規参入企業や中小企業にとって成功の鍵は、特定の用途向けの革新的なソリューションを開発しながら、ニッチ市場を特定してサービスを提供することにあります。企業は、特に環境規制やプラスチックの使用制限など、進化する規制情勢を乗り切らなければなりません。持続可能な製品とプロセスの開発は、市場における重要な差別化要因になりつつあります。また、代替リスクから身を守るため、企業は強力な技術サービス能力を構築し、主要顧客との緊密な関係を維持することに注力しています。変化する市場環境に適応し、製品の品質を確保しながらコスト競争力を維持する能力は、ポリマー材料市場のセグメント化で長期的に成功するために引き続き極めて重要です。

ポリマー加工助剤市場ニュース

- 2023年1月 Ampacet CorporationはPFASフリーのポリマー加工助剤1001316-Nを発表。

- 2022年10月: クラリアントは、ポリマーの長期的な進化をサポートする新しいポリマー加工添加剤をK 2022で発表。この新製品は、多くの消費者用途でプラスチックの再利用を促進します。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 パッケージ産業におけるポリプロピレン需要の増加

- 4.1.2 建築・インフラ産業におけるPVCとHDPEの利用

- 4.1.3 その他の促進要因

- 4.2 抑制要因

- 4.2.1 ポリマー加工助剤による品質難と製品コスト高

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模

- 5.1 ポリマーの種類別

- 5.1.1 ポリエチレン

- 5.1.1.1 LLDPE

- 5.1.1.2 LDPE

- 5.1.1.3 高密度ポリエチレン

- 5.1.2 ポリプロピレン

- 5.1.3 PVC、ABS、ポリカーボネート

- 5.1.4 その他のポリマー種類別

- 5.2 用途

- 5.2.1 ブローフィルム、キャストフィルム

- 5.2.2 ワイヤー・ケーブル

- 5.2.3 押出ブロー成形

- 5.2.4 繊維およびラフィア

- 5.2.5 パイプおよびチューブ

- 5.2.6 その他の用途

- 5.3 エンドユーザー産業

- 5.3.1 包装

- 5.3.2 建築・建設

- 5.3.3 輸送

- 5.3.4 繊維

- 5.3.5 ITおよび電気通信

- 5.3.6 その他のエンドユーザー産業

- 5.4 地理

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋諸国

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア分析(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 3M

- 6.4.2 Ampacet Corporation

- 6.4.3 Arkema

- 6.4.4 Avient Corporation

- 6.4.5 BASF SE

- 6.4.6 Clariant

- 6.4.7 DAIKIN INDUSTRIES, Ltd.

- 6.4.8 Dow

- 6.4.9 Evonik Industries AG

- 6.4.10 Fine Organic Industries Limited

- 6.4.11 Guangzhou Shine Polymer Technology Co. Ltd

- 6.4.12 Gujarat Fluorochemicals Limited (GFL)

- 6.4.13 HANNANOTECH CO., LTD.

- 6.4.14 Kaneka Corporation

- 6.4.15 LG Chem

- 6.4.16 MicroMB (INDEVCO Group)

- 6.4.17 Mitsubishi Chemical Corporation

- 6.4.18 Mitsui Chemicals Inc.

- 6.4.19 Nouryon

- 6.4.20 Plastiblends

- 6.4.21 PMC Group, Inc.

- 6.4.22 Shanghai Lanpoly Polymer Technology Co. Ltd

- 6.4.23 Solvay

- 6.4.24 The Chemours Company

- 6.4.25 Tosaf Compounds Ltd

- 6.4.26 WSD CHEMICAL COMPANY

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 電気自動車の普及拡大

- 7.2 通信分野における今後のプロジェクト

ポリマー加工助剤産業のセグメント化

ポリマー加工助剤(PPA)は、材料の加工性、加工特性、最終製品の品質を向上させるためにベースポリマーに添加される添加剤です。ポリマー加工助剤市場は、ポリマーの種類、用途、エンドユーザー産業、地域によって区分されます。ポリマーの種類別では、ポリエチレン、ポリプロピレン、PVC、ABS、ポリカーボネート、その他。用途別では、ブローフィルム&キャストフィルム、ワイヤー&ケーブル、押出ブロー成形、繊維&ラフィア、パイプ&チューブ、その他の用途に区分。エンドユーザー産業別では、包装、建築・建設、輸送、繊維、IT・通信、その他のエンドユーザー産業に市場を細分化。また、主要地域16カ国のポリマー加工助剤市場規模や予測も掲載しています。各セグメントの市場規模および予測は収益(米ドル)に基づいています。

ポリマー加工助剤市場に関する調査FAQ

現在のポリマー加工助剤市場規模は?

ポリマー加工助剤市場は予測期間(2025-2030年)にCAGR 4.76%を記録すると予測されています。

ポリマー加工助剤市場の主要プレーヤーは?

3M、KANEKA CORPORATION、The Chemours Company、三菱化学株式会社、Arkemaがポリマー加工助剤市場で事業を展開している主要企業です。

ポリマー加工助剤市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

ポリマー加工助剤市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域がポリマー加工助剤市場で最大の市場シェアを占めます。

ポリマー加工助剤市場は何年をカバーしますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のポリマー加工助剤市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年のポリマー加工助剤市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***