ポリマーフィラーのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

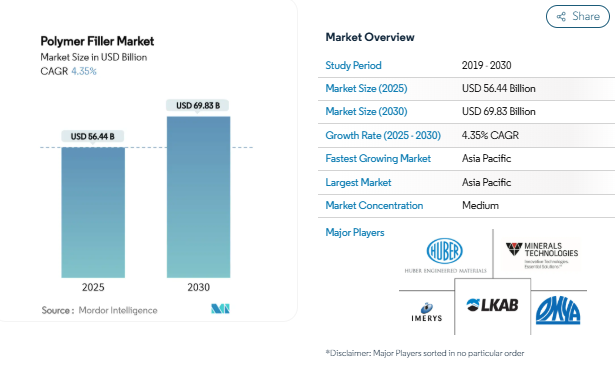

ポリマーフィラーの市場規模は2025年に564億4,000万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は4.35%で、2030年には698億3,000万米ドルに達する見込みです。需要の伸びは、性能向上とコスト削減というフィラーの二重機能を反映したものであり、現在では建築、モビリティ、電子における材料選択の指針となっています。炭酸カルシウム、シリカ、タルクは、剛性と熱安定性を向上させると同時に配合コストを削減できるため、無機グレードが引き続き優勢です。バイオベースの白色鉱物と天然繊維が、持続可能なインプットと低カーボンフットプリントを求める規制圧力を満たすため、有機の選択肢が勢いを増しています。熱可塑性プラスチックが最大の消費シェアを維持していますが、電気自動車(EV)プラットフォームが軽量で振動減衰性のある部品に変わるにつれて、エラストマーの需要が急速に拡大しています。地域別では、中国、インド、ASEAN圏の生産能力増強により、ポリマーフィラー市場はアジア太平洋地域で最も急速に拡大しています。

建築・建設における需要の高まり

コンクリート、セメント、アスファルト混合物における充填剤の使用量を引き上げているインフラの近代化とグリーンビルディングコード。Ground calcium carbonate reduces clinker requirements in portland-limestone cements, reducing CO₂ output while retaining strength[1]J. Smith, 「Calcium Carbonate in Portland-Limestone Cement,」 Portland Cement Association, cement.org. ゴム補強コンクリートは、圧縮強度を最大 29%、曲げ強度を 66% 向上させ、耐震設計にアピールします。鉱物繊維や植物繊維を混合したジオポリマーは、寒冷地でのプロジェクトに重要な凍結融解耐性を向上させます。ポリマー充填材市場は、セルロースエーテルがタイル接着剤の保水性と作業性を向上させることで恩恵を受けます。アジアと北米の大規模なインフラ入札では、請負業者は、フィラーがより高価なバインダーに取って代わると、材料費が10~15%節約できるとしています。

モビリティの電動化と軽量化の推進

バッテリー駆動の電気自動車には、軽量でありながら耐衝突性、難燃性、電磁波シールド性を備えた複合材料が必要です。イオン液体処理されたナノチューブを使用した炭素繊維強化ナノコンポジットは、UL 94 V-0難燃性を満たしながら、803 MPaに近い曲げ強度を提供します。化学発泡剤で成形されたフィラーリッチなポリプロピレン製ドアパネルは、質量を15%以上削減し、アメリカの企業平均燃費目標の達成に貢献します。天然繊維強化ポリプロピレンブレンドは、10重量%の亜麻と20重量%の木粉を配合し、ボンネット内での使用に適した熱安定性を実現します。これらの進歩により、ポリマーフィラー市場の長期的なCAGRは0.9%ポイント上昇し、特にEVの普及率が新車販売の50%を超えるヨーロッパと中国での伸びが期待されます。

電気・電子生産の急増

アジアの電子機器の中心地では、放熱と誘電制御のために特殊フィラーが使用されています。セラミック入りナノコンポジットは、熱伝導率を2 W/m・K以上に高めると同時に、5GアンテナハウジングやLED基板に不可欠な低誘電損失を維持します。グラフェン-シリカエラストマーは誘電率を高め、キャパシタフィルムの薄膜化を可能にします。フィラーで強化されたガラス繊維ラミネートは、小型EV牽引システムの要件である高速モーターの固定子冷却を改善します。多層CNT材料は、熱膨張係数のミスマッチを半減させることでプリント回路の寿命を延ばし、スマートフォンのはんだ接合部の故障を減らします。アジア太平洋地域のCAGRが短期的に0.8ポイント上昇したことで、ポリマーフィラー市場は力強い足取りを維持しています。

リサイクルコンテントポリマーコンパウンドの成長

ヨーロッパと北米の循環型経済政策により、性能フィラーを配合したメカニカル・ケミカルリサイクル樹脂の需要が加速。高度な光学選別機とデザイン・フォー・リサイクリングの原則により、ポリプロピレンのリサイクルコストは30%削減され、充填リサイクル樹脂はバージングレードと価格競争力を持つようになりました。ナノクレイで改質したバンパー再生材は、非充填の再生材よりも25%高い引張弾性率を示します。PVCデッキ材メーカーは、クローズドループの引取プログラムで回収された炭酸カルシウムを豊富に含む再生原料を使用し、バージンPVCの使用量を40%削減。農業用充填材を使用した新しいポリヒドロキシアルカノエート複合材料は、生分解率を向上させ、地方自治体の堆肥化基準を満たします。これらのシフトは、ポリマー充填材産業が循環型原料に軸足を移す中、中期的なCAGRの0.6%ポイント上昇に貢献します。

特殊フィラーの高い加工・分散コスト

グラフェン、CNT、または層状ケイ酸塩を均一に分散させるには、集中的なニーディングブロックと最適化されたバレルプロファイルを備えた二軸押出機が必要です。中小規模のコンパウンダーは、1ライン当たり200万米ドルを超える資本障壁に直面しており、製品範囲が制限されています。マスターバッチメーカーは、高充填フィラーと許容可能なメルトフローのバランスを取る必要があります。新しい分散剤は粉砕効率を向上させますが、製剤コストに8~12%を上乗せし、マージンを圧迫します。鉱物フィラーの吸油は粘度制御をさらに複雑にし、原材料費を上げる表面処理を必要とします。このような現実により、ポリマーフィラー市場全体の当面の成長率は0.8%ポイント低下します。

新たなマイクロプラスチック-粉塵排出規制

EUでは、多くの成形品に含まれる0.01重量%以上の合成ポリマーを制限しており、年間5トン以上のペレットを扱う事業所にはペレットの損失防止が義務付けられています[2]。コンプライアンスには、第三者機関による認証、専用の封じ込めインフラ、頻繁な監査が必要で、処理量1キログラムあたりおよそ0.02ユーロが加算されます。REACHの改訂は、マイクロプラスチックの放出を抑制する使用説明書を要求し、記録保持と表示義務を拡大します。食品に接触する包装は、より厳しい移行制限に直面し、再認定試験を避けるために充填剤の純度と粒子径を厳しく管理しなければならなくなりました。医薬品には適用除外があるものの、北米とアジア太平洋地域で広く実施されているため、ポリマー充填剤市場の長期的なCAGRは0.4ポイント低下しています。

セグメント分析

種類別: 無機フィラーがコスト最適化を促進

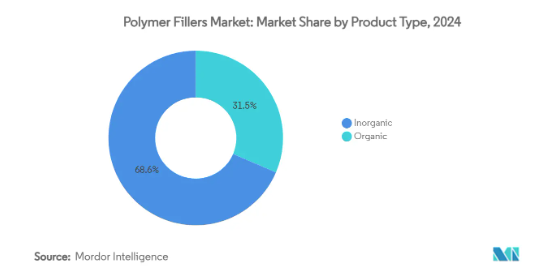

無機フィラーはポリマーフィラー市場シェアにおいて2024年の売上高の68.55%を占め、有利な経済性と幅広い適用性により主導権を維持。炭酸カルシウムフィラーは、ポリプロピレンの部品コストを最大40%引き下げると同時に、剛性と寸法安定性を向上させます。シリカと人工タルクは、食品包装用フィルムのブロッキング防止と核剤機能を提供し、主要メーカーはコンパウンド拠点に隣接して鉱山を操業しているため、物流のオーバーヘッドを削減することができます。二酸化チタンのような金属酸化物は、供給上の制約が価格高騰を促しているものの、不透明性とUV保護のために依然として不可欠です。

有機フィラーは、バイオベースの含有量に対する規制上の支援を反映し、2030年まで年平均成長率5.34%で拡大します。木粉、澱粉、粉砕卵殻のような持続可能な流れは、鉱物系と比較して5~10%の軽量化を実現し、消費財のエコラベルをサポートします。リグノセルロース繊維はさらに、バイオポリマーブレンドの引張弾性率を高め、堆肥化可能なバッグの性能を助けます。炭素ベースのフィラーは導電性用途にも広がっており、1~3 wt.%で分散したグラフェンナノプレートレットは表面抵抗率を3桁低下させます。このような先進的な有機物が商業的に拡大すれば、有機グレードのポリマーフィラー市場規模は2030年までに120億米ドルを超える可能性があります。

ポリマーマトリクス別: 熱可塑性プラスチックが多様な用途をリード

熱可塑性プラスチックは2024年の総需要の54.34%を占め、ポリマー充填剤市場の成長を牽引します。ポリプロピレン、ポリエチレン、ポリアミドは、リサイクル性を犠牲にすることなく高充填を受け入れるため、年間600万トン以上のフィラーを吸収しています。最近の研究によると、炭酸カルシウムを36vol%添加した低密度ポリエチレンシートは、農業用フィルムに理想的な耐引裂性が20%向上しています。ガラス繊維入りポリプロピレンは、HVACハウジングのモジュラスを40%向上させ、鉄の交換コストを削減します。

エラストマーは最も急成長しているマトリックスで、年平均成長率5.12%で進歩し、EVプラットフォームが振動を減衰するバッテリーガスケットと熱ギャップ充填材を必要としています。MnCoGe合金をブレンドした水素化ニトリルゴムは、-20℃から40℃まで熱収縮がほぼゼロで、石油探査用シールの漏れを防止します。ナノチューブ強化シリコーンフォームは、熱伝導率を2.5W/m・Kまで向上させる一方で、圧縮永久歪みを10%以下に抑えます。熱硬化性樹脂は、架橋強度が重要なニッチな役割を担っています。玄武岩繊維エポキシ積層板は、390 MPaを超える引張強度を記録し、風防パネルにリサイクル可能なルートを提供しています。これらの開発により、ポリマー充填材の市場規模は全マトリックスファミリーにわたって堅調な見通しです。

エンドユーザー産業別: 建設業の優位性と自動車産業の加速

2024年のポリマー充填材市場規模の37.66%を占めたのは建築・建設であり、これはフィラーを豊富に含むコンクリート、セメント、アスファルトがコストを下げ、環境プロファイルを改善したことによるものです。ゴム改質コンクリートパネルは66%高い曲げ荷重に耐えるため、橋のデッキに必要な補強鋼材を削減できます。石灰石入りセメントはクリンカ使用量を15%削減し、セメント1トン当たり43kgのCO₂削減につながります。

自動車と輸送は、2030年まで年平均成長率5.78%で予測される最も急成長している最終市場。フィラー強化ポリプロピレンをベースとする複合バッテリー筐体は、FMVSS 302の燃焼試験を満たしながら、アルミニウム筐体と比較して40%の質量削減を実証。化学発泡剤を使用して製造されたドアパネルは、OEMの質量削減目標を15%上回り、車両全体の排出削減に貢献します。天然繊維複合材料は、ガラス繊維複合材料と比較してライフサイクルの温室効果ガス排出量を20%削減し、欧州連合のCO₂フリート規制をサポートします。電子機器、パッケージング、消費財は、特殊な熱管理、バリア、美的用途でフィラー需要を補い、ポリマーフィラー市場の多業種への牽引力を強化しています。

地域分析

アジア太平洋地域は世界需要の40.22%を占め、2030年までの年平均成長率は5.52%と予測されます。中国がリチウム電池材料とエンジニアリングプラスチックへの大規模投資を通じてフィラー消費をリードし、インドの道路建設計画が炭酸カルシウムの量を牽引しています。地域の鉱物加工業者は、鉱山とコーティング施設を統合して運営することで、納入コストを引き下げ、電子ラインのジャスト・イン・タイムの要件を満たしています。ベトナムとインドネシアの新素材工場に対する政府補助金は、現地での供給をさらに拡大します。

北米では、電気自動車生産と連邦政府のインフラ整備計画により、ポリプロピレンとタルクの需要が活性化し、堅調な拡大を記録。カーボンブラックの生産者がエネルギー省の助成金を獲得し、国内のバッテリーサプライチェーンを支援。高純度石英の供給を妨げる異常気象は脆弱性を浮き彫りにするものの、リスク回避のための在庫確保に拍車をかける。

ヨーロッパでは、マイクロプラスチック規制がコンプライアンス・コストを引き締めているため、成長は緩やかです。しかし、循環型社会の目標が、EUの分類学的要件に適合するガラスカレット充填材やバイオベース添加剤への投資に拍車をかけています。老舗ベンダーは、再生可能電力による低炭素タルク採掘を開拓し、スコープ1および2の排出削減を目指しています。これらの地理的ダイナミクスを総合すると、ポリマーフィラー市場のバランスの取れた見通しが形成されます。

競争環境

トップクラスの鉱物加工企業が垂直統合型の資産を活用しているため、ポリマー充填材市場は適度な断片化を示しています。製品の差別化は、粒子径の制御、表面改質、持続可能な調達に基づいています。

キャボット・コーポレーションは、回収カーボンブラックを販売するEVOLVEプラットフォームを発表し、バッテリー負極材用の連邦助成金5,000万米ドルを獲得しました。

加工助剤における革新が、リーダーをさらに際立たせています。新しい分散剤により、カーボンブラック濃縮物の粉砕時間が20%短縮され、エネルギー投入量の削減とラインのターンアラウンドの高速化が実現。パイロットプラントでは、BASF社との協力により、家具や自動車内装をターゲットに、難燃処理された麻繊維フィラーを試験的に生産しています。これらの動きを総合すると、ポリマーフィラー市場における持続可能性の目標を推進しながら、競争力を維持することができます。

最近の業界動向

- 2024年1月 ビルラカーボンは、インドとタイに年産120キロのカーボンブラック工場を建設し、ポリマーとゴムの補強用途をサポートする計画を発表。

- 2023年10月 2023年10月:Nouryon社がウィスコンシン州でエクスパンセル膨張性微小球の本格生産を開始。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 建築・建設分野での需要増加

- 4.2.2 モビリティの電動化と軽量化の推進

- 4.2.3 電気・電子生産の急増

- 4.2.4 リサイクルコンテントポリマーコンパウンドの成長

- 4.2.5 複合3Dプリント用フィラメントの急速な普及

- 4.3 市場の阻害要因

- 4.3.1 特殊フィラーの高い加工・分散コスト

- 4.3.2 原材料価格の乱高下

- 4.3.3 新たなマイクロプラスチック粉塵排出規制(過少報告)

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 種類別

- 5.1.1 有機

- 5.1.1.1 天然(木粉、デンプン)

- 5.1.1.2 炭素系(カーボンブラック、グラフェン)

- 5.1.2 無機

- 5.1.2.1 酸化物(CaCO₃、SiO₂、Al(OH)₃)

- 5.1.2.2 水酸化物

- 5.1.2.3 塩類

- 5.1.2.4 ケイ酸塩(タルク、カオリン、雲母)

- 5.1.2.5 金属および金属酸化物(ZnO、Al₂O₃、Fe₂O₃)

- 5.2 ポリマーマトリックス別

- 5.2.1 熱可塑性プラスチック

- 5.2.2 熱硬化性樹脂

- 5.2.3 エラストマー

- 5.3 エンドユーザー産業別

- 5.3.1 自動車・輸送

- 5.3.2 建築・建設

- 5.3.3 電気・電子

- 5.3.4 パッケージング

- 5.3.5 消費財

- 5.3.6 その他(農業、ヘルスケア、3Dプリンティング)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 20 Microns

- 6.4.2 Birla Carbon

- 6.4.3 Cabot Corporation

- 6.4.4 Carbo Ceramics Inc.

- 6.4.5 Covia Holdings LLC

- 6.4.6 GCR Group

- 6.4.7 Hoffmann Mineral

- 6.4.8 Huber Engineered Materials

- 6.4.9 Imerys

- 6.4.10 LKAB Minerals

- 6.4.11 Minerals Technologies Inc.

- 6.4.12 Nanocyl SA

- 6.4.13 Nippon Talc Co., Ltd.

- 6.4.14 Nordkalk

- 6.4.15 Omya AG

- 6.4.16 Quarzwerke GmbH

- 6.4.17 Sibelco

- 6.4.18 Talga Group

- 6.4.19 Tokai Carbon Co., Ltd

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 自動車産業における電気自動車の増加傾向

本レポートで扱う主な質問

現在のポリマーフィラー市場規模は?

ポリマーフィラー市場は2025年に564.4億米ドル、2030年には698.3億米ドルに達すると予測されています。

ポリマー充填材市場で最大のシェアを占める製品種類は?

炭酸カルシウム、シリカ、タルクなどの無機フィラーは、2024年時点で世界収益の68.55%を占めています。

最も急速に拡大しているエンドユーザー産業は?

自動車および輸送用途は、自動車の電動化と軽量化のニーズにより、2030年までのCAGRが5.78%で成長します。

アジア太平洋地域が主要地域市場である理由は?

アジア太平洋地域のシェア40.22%は、大規模な製造拠点、インフラ支出の増加、電子機器の高生産量に支えられています。

*** 本調査レポートに関するお問い合わせ ***