ポリマーコンクリートのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

腐食に強いインフラが勢いを増す ポリマー

腐食に強いインフラが勢いを増す

ポリマーコンクリートは、酸や塩分に長時間さらされても初期強度の90%まで維持できるため、地域のユーティリティ企業は、下水本管や海水淡水化プラントで鉄筋コンクリートをエポキシ結合の代替品に置き換えつつあります。GCC諸国政府は、腐食性の強い塩化物環境に対処するため、現在では幹線やプラント容器にポリマーコンクリートを指定しています。DAWコンストラクションやカタール・ゼネラル・プロジェクト・カンパニーなどの地元建設業者は、極端な温度変化に耐える地域特有のミックスを発売しており、ポリマーコンクリート市場が場所に合わせた化学的性質を活用して寿命を保証していることを示しています。

産業ハブにおける耐薬品性材料

- 中国沿岸部、韓国、アメリカ湾岸、ドイツの化学処理業者では、タンクの台座、二次格納容器、積荷ベイを樹脂配合で改良しています。従来のミックスと比較して、シャットダウンの回数が減り、壁の断面が薄くなることによるライフサイクルの節約を事業者が数値化したことで、需要が急増しました。バッテリーケミカル、肥料、特殊樹脂の着実な生産能力拡張は、ポリマーコンクリート市場に供給するプロジェクトの基本的な流れを維持しています。

欧州のマイクロプラスチック規制が道路オーバーレイの改良を促進

- 2024年に施行される欧州化学物質庁による意図的なマイクロプラスチックの添加禁止により、浸透性の低いエポキシベースの薄いオーバーレイの選択が加速しています。フランスで行われた実地試験では、これらのオーバーレイの耐用年数がアスファルトの代替品に比べて40%長いことが示され、現在ではこのデータが入札仕様に組み込まれています。

アメリカのグリッド硬化が非導電性パッドを支持

- 暴風雨による停電をきっかけに、ユーティリティ企業はスイッチギアやパッドマウント変圧器にポリマーコンクリートパッドを採用するようになりました。金属製のオプションとは異なり、これらのパッドはライブコンポーネントを絶縁し、凍結融解サイクルに耐えます。アドバンスド・ドレナージ・システムズ社によると、非導電性ユニットは最新会計年度で最も急成長した製品ラインでした。

構造用途における認証のハードル

- ポリマーコンクリートの床パネルや壁パネルは、主要な建築基準法で統一された耐火等級プロトコルがまだありません。信頼性の高い2時間耐火性能を実証する本格的な試験結果が独立研究所から発表されるまで、開発者は慎重な姿勢を崩さず、法規制当局が冗長な適合証明を要求する中層構造での採用が制限されています。

リードタイムの延長

輸入樹脂や触媒パッケージに依存する新興市場では、繁忙期には10~12週間のリードタイムが発生します。特に、完成までのマイルストーンが厳格な公共入札では、遅延がプロジェクトの再スケジュールを余儀なくされる可能性があり、そのような地域では当面の需要が抑制されます。

セグメント分析

ポリマーの種類別: エポキシのリーダーシップが続く一方、代替品がニッチを発見

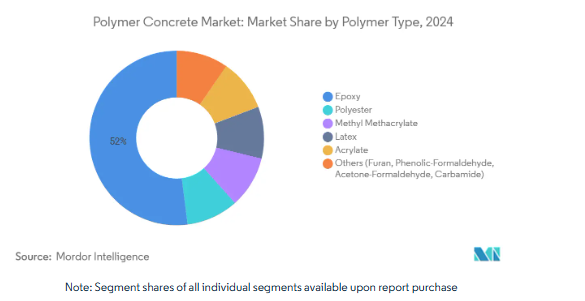

エポキシは2024年の売上高の52%を占め、ポリマーコンクリート市場内で最大のシェアを占めており、2030年までの年平均成長率は7.21%と予測。優れた接着強度と耐酸性が、この2つのリーダーシップを支えています。最近の動的荷重の研究により、エポキシ混合物は繰返し衝撃下でより高いピーク応力を維持することが確認され、これは鉄道の枕木や橋の舗装で好まれている特徴です[1]Lin, Yuxuanら, 「Dynamic Mechanical Properties of Epoxy Polymer Concrete Under Cyclic Impact,」 Journal of Building Engineering, sciencedirect.com. メチルメタクリレートグレードは、交通障害コストが急速に増大する空港滑走路の急速硬化補修に対応します。アクリレート系とラテックス系は、柔軟なオーバーレイや老朽化した基材への接着のための小さなニッチを占めています。

エポキシの優位性は添加剤の需要パターンも形成しており、ガラス繊維やシリカ粉のサプライヤーは、樹脂リッチマトリックス用の粒子グラデーションを最適化するよう促しています。ポリエステルは、コスト重視の用途で重要性を維持していますが、圧縮強度の制限による逆風に直面しています。バリューチェーンの参加企業が配合の選択肢を広げるにつれ、ポリマーコンクリート業界は、価格と性能のトレードオフに対応するカスタマイズされた化学物質から利益を得ています。

結合剤別: 合成樹脂の優位性とバイオベースの勢い

2024年のシェアは合成樹脂が80%。天然バインダーのパイロット研究では、ゼラチン改質コンポジットの圧縮強度が59.6MPaを記録し、技術的な実現可能性が示されました。循環型材料に対する政府の優遇措置は、キトサン、リグニン、アルギン酸を部分的な代替材料として評価するよう研究機関を後押ししています。このような研究パイプラインは、2030年までの天然樹脂の年平均成長率7.56%を裏付けています。

生産者は、化石由来の含有量を60%に抑えるハイブリッドシステムを導入することで、移行戦略のマッピングを行っています。スカンジナビアと日本の早期採用者は、グリーン認定の市民工事用にパイロットバッチを購入しており、今後数年間でポリマーコンクリート市場に波及する需要ポケットを作り出しています。技術資料では、樹脂と骨材との適合性、レオロジー制御、長期耐候性能に引き続き焦点が当てられています。

用途別 舗装用オーバーレイは量を維持し、封じ込めタンクは加速

アスファルト舗装オーバーレイは、幹線道路の継続的な再舗装サイクルを反映して、2024年の売上高の39%を占めています。この分野は、数時間以内に車線を再開できる迅速な硬化時間という利点があり、渋滞の多い幹線道路には不可欠な特性です。

とはいえ、現在は容量が小さい工業用タンクは、メーカーが化学物質の封じ込めをアップグレードするため、2030年までの年平均成長率は6.99%になると予想されます。10,000~12,000psiの圧縮強度と218 ºFの熱たわみを提供するストラタロック・インダストリアル社のビニルエステルシステムは、このような環境で求められる高性能基準を代表するものです。

データセンターのトレンチラインを含むプレハブ排水路は、もうひとつの拡大するニッチを形成しています。施設管理者は、メンテナンスが容易で設置が迅速であることを主な利点として挙げています。ビルメンテナンス用オーバーレイは、病院の手術室や物流センターで重要な、迅速なターンアラウンドに依存しています。家具やファサードパネルなどの特殊用途は、その彫刻的な多様性により、デザイン界に受け入れられています。

エンドユーザー別:インフラ規模が急速な産業用途に適合

2024年の支出額の47%はインフラが占め、耐用年数の長さとメンテナンス・サイクルの短縮が評価されています。設計ガイドラインには現在、ライフサイクル・コスト・モデリングが組み込まれており、塩分、酸、除氷剤にさらされることが予想される場合は、従来のミックスよりもポリマーコンクリートが一貫して有利です。

パルプ、鉱業、半導体の各分野における過酷な化学薬品処理環境に後押しされ、工業用設備の年平均成長率は7.34%と最も高くなると予想されます。アドバンスト・ポリマー・コーティングスのChemLINE 784は、耐熱性と耐薬品性を併せ持つ製品であり、産業用途に適したソリューションとして受け入れられています。

商業用途では、人通りの多い小売店やスポーツ施設において、美観と耐スリップ性が重視されています。家庭用では、主にテラス、カウンタートップ、デザイナーズ屋外家具など、ニッチな分野で採用されています。

地域分析

中国の一帯一路(Belt and Road)回廊のアップグレードとインドのスマートシティの下水道改修に支えられ、2024年の売上シェアはアジア太平洋地域が41.5%と圧倒的。地域の研究機関は、熱帯の湿度や硫酸塩を多く含む土壌向けの配合を調整するために国内メーカーと協力し、地域のサプライチェーンを強化しています。アジア太平洋地域のポリマーコンクリート市場規模は、廃水処理能力の拡大と急速なデータセンター建設に刺激され、2030年まで年平均成長率7.45%で拡大すると予測。

北米は、インフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)が橋梁デッキのオーバーレイ、海岸線の保護、弾力性のあるエネルギー資産に資金を提供しているため、安定した成長を維持。ヨーロッパでは、厳しい炭素規制とマイクロプラスチック規制により、耐久性に優れ、メンテナンス性の低い素材の採用が加速。

中東とアフリカでは、海水淡水化プラント、地域冷却水路、化学薬品ターミナルで需要増を記録。南米では、ブラジルの港湾拡張、バイオ燃料施設、採鉱資産が中心となっています。ポリマーコンクリートは、酸性および研磨性の運転条件下でライフサイクルの節約を実現します。

競争環境

ポリマーコンクリート市場は依然として非常に断片化されており、各地 域の専門業者が多角的なグローバル化学企業と競合しています。シーカは2024年4月にKwik Bond Polymersを買収し、橋梁デッキの修復や滑走路のオーバーレイ向けに北米での製品ラインナップを拡大しました[2]。

大学と産業界のパートナーが天然樹脂の経路や再生骨材との相 性を探るなど、研究提携はますます公になりつつあります。研究室で得られた知見を商業規模の配合に転換した企業が先行者利益を獲得。

地域的なライセンシング契約により、中堅メーカーが特許を取得した配合設計にアクセスできるようになる一方、世界的な大手企業は多額の資本支出なしにロイヤリティの流れを確保し、競争力学にライセンシング層を追加しています。

最近の業界動向

- 2024年4月 コンクリート改修用ポリマーシステムのスペシャリストであるアメリカのKwik Bond Polymers社を買収。この買収により、コンクリート構造物改修用の高付加価値システムが加わり、シーカのポー トフォリオも強化。

- 2024年3月 DAW ConstructionとQatar General Projects Companyが、腐食性の高い湾岸環境における都市開発向けのポリマーコンクリートソリューションを発表。この革新的な材料は、従来のコンクリートに代わる堅牢な代替材料を提供することで、都市構造物の寿命と持続可能性を向上させ、重要なインフラ課題に対応します。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 GCCにおける下水・海水淡水化施設の防食用ポリマーコンクリートの急速な採用

- 4.2.2 耐薬品性建材へのニーズの高まり

- 4.2.3 低透水性エポキシベースの道路オーバーレイへのシフトを加速させるヨーロッパ のマイクロプラスチック規制

- 4.2.4 非導電性ポリマーコンクリートパッドを指定するアメリカのユーティリティ硬化プログラム

- 4.2.5 データセンター建設におけるプレハブポリマーコンクリート排水路の成長

- 4.3 市場の抑制要因

- 4.3.1 中層建築物におけるポリマーコンクリートの使用を制限する防火認定ギャップ

- 4.3.2 ビスフェノールA型エポキシ樹脂の価格変動が大きく、請負業者のマージンを圧迫(NA)

- 4.3.3 原材料の輸入依存が新興国のリードタイムを上昇

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替製品・サービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 ポリマーの種類別

- 5.1.1 エポキシ

- 5.1.2 ポリエステル

- 5.1.3 メタクリル酸メチル

- 5.1.4 ラテックス

- 5.1.5 アクリレート

- 5.1.6 その他(フラン、フェノールホルムアルデヒド、アセトンホルムアルデヒド、カルバミド)

- 5.2 結合剤別

- 5.2.1 天然樹脂

- 5.2.2 合成樹脂

- 5.3 用途別

- 5.3.1 アスファルト舗装およびオーバーレイ

- 5.3.2 建築物およびメンテナンス

- 5.3.3 工業用タンク

- 5.3.4 プレハブ排水システム

- 5.3.5 その他(屋外家具および建築部品、固体表面カウンターおよびオーバーレイ)

- 5.4 エンドユーザー産業別

- 5.4.1 家庭用

- 5.4.2 商業

- 5.4.3 インフラストラクチャー

- 5.4.4 工業用

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き(M&A、合弁事業、契約)

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

-

- 6.4.5 Dudick Inc.

- 6.4.6 Forté Composites Inc.

- 6.4.7 Fosroc International Ltd.

- 6.4.8 Hycrete Inc.

- 6.4.9 Interplastic Corporation

- 6.4.10 Mapei S.p.A.

- 6.4.11 Metro Cast Corporation

- 6.4.12 QGPC

- 6.4.13 Sika AG

- 6.4.14 TPP Manufacturing Sdn. Bhd.

- 6.4.15 Ulma Architectural Solutions

- 6.4.16 Wacker Chemie AG

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

ポリマーコンクリートの世界市場レポート範囲

ポリマーコンクリートは、モノマーまたは骨材混合物を重合して形成されるユニークな材料です。ポリマーはバインダーの役割を果たし、骨材粒子をつなぎ合わせます。この種類のコンクリートは、骨材間の空隙を最小限に抑えることで製造され、粒子を効果的に結合するのに必要なポリマーの量を減らします。ポリマーコンクリートは、従来のポルトランドセメントコンクリートと比較してさまざまな利点があります。高い圧縮強度、急速硬化、卓越した比強度、耐薬品性などの優れた特性を持ち、さまざまな産業で使用される汎用性の高い材料です。

ポリマーコンクリート市場は、ポリマーの種類別、用途別、地域別に区分されています。ポリマーの種類別では、エポキシ、ポリエステル、メチルメタクリレート、ラテックス、アクリレート、その他のポリマー(フラン、フェノールホルムアルデヒド、アセトンホルムアルデヒド、カルバミド)。用途別では、アスファルト舗装、建築・メンテナンス、工業用タンク、排水システム用プレハブ製品、その他の用途(屋外家具、固体表面のカウンターやオーバーレイ)に市場を細分化。また、主要地域15カ国におけるポリマーコンクリート市場の市場規模や予測も掲載しています。各セグメントについて、市場規模および予測は数量(トン)ベースで行っています。

レポートが回答する主な質問

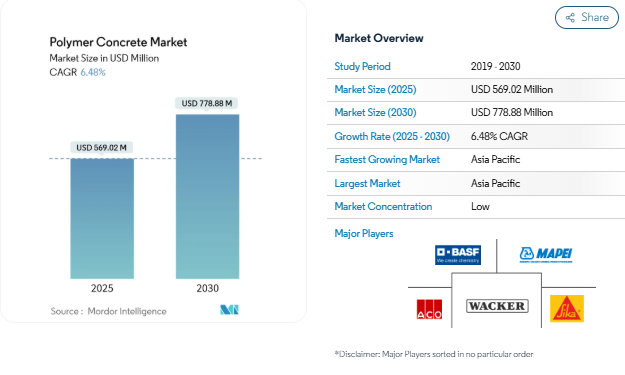

ポリマーコンクリート市場の力強いCAGRの原動力は?

耐腐食性インフラへの着実な公共支出、データセンターの排水システムの急速な拡大、非導電性パッドを指定するグリッド硬化プログラムにより、2030年までのCAGRは6.48%で市場成長を牽引します。

現在のポリマーコンクリート市場をリードするポリマーの種類は?

エポキシは2024年の売上の52%を占め、接着強度と耐薬品性に優れているため、CAGR 7.21%で引き続き急成長します。

アジア太平洋地域が最大の地域市場である理由は?

急速な都市化、大規模な廃水処理投資、大規模なデータセンター建設により、2024年のアジア太平洋地域のシェアは41.5%で世界最高です。

建築物におけるポリマーコンクリートの採用は、耐火性能のギャップによってどのように制約を受けるのでしょうか?

多くの中層建築基準法では、ポリマーコンクリートの試験プロトコルが統一されていないため、本格的な防火認定が広く普及するまでは、承認が遅れ、使用が制限されます。

ポリマーコンクリート業界におけるバイオベースのバインダーの可能性は?

ゼラチンやキトサンなどの天然樹脂系は有望な圧縮強度を示し、世界的に持続可能性が求められる中、バイオベースバインダーの年平均成長率は7.56%となっています。

*** 本調査レポートに関するお問い合わせ ***