プラスチック向け高分子着色剤市場:タイプ別 (染料、顔料)、ポリマー別 (ABS、PET、ポリエチレン)、形態別、色別、機能性別、価格帯別、最終用途産業別 — 世界予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## プラスチック向け高分子着色剤市場:詳細分析(2025-2032年)

### 市場概要

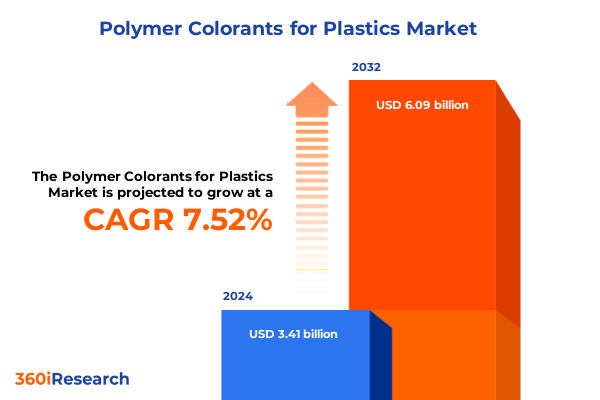

プラスチック向け高分子着色剤市場は、2024年に34.1億米ドルと推定され、2025年には36.7億米ドルに達し、2032年までに年平均成長率(CAGR)7.52%で60.9億米ドルに成長すると予測されています。これらの着色剤は、プラスチック製品に不可欠な美的魅力を与えるだけでなく、UV耐性、難燃性、抗菌性能といった重要な機能的特性も付与します。包装から自動車に至るまで、様々な分野でプラスチック樹脂の消費が拡大するにつれて、着色剤の役割は単純な着色を超えて進化してきました。今日の配合は、厳格な規制要件を満たし、高い熱的・機械的ストレス下でも機能し、ブランド主導のカスタマイズ要求に応える必要があります。

この複雑性は、着色剤が新興技術と交差するアプリケーション領域の拡大によって推進されています。例えば、クラウドベースの分光測色法を活用したデジタルカラーマッチングプラットフォームは、初回試行錯誤を22%削減し、不要な廃棄物を根絶しています。従来の無機・有機顔料から、バイオベースや循環型経済に適合する新しい着色剤配合への移行が進む中、製造業者はライフサイクルアセスメント、使用済み製品のリサイクルに関する考慮事項、EUのREACH規制におけるカドミウム系着色剤に対する重金属制限といった課題に直面しています。同時に、マスターバッチ、ペレット、液体分散液の普及は、分散性、着色力、バッチ間の均一性に対する厳密な管理を要求しています。このようなイノベーション、コンプライアンス、カスタマイズの融合は、プラスチック向け高分子着色剤を、視覚的な差別化だけでなく、機能的性能、持続可能性の向上、およびプラスチックバリューチェーン全体でのコンプライアンス保証を求める川下ステークホルダーにとって不可欠な要素として位置付けています。

### 推進要因

プラスチック向け高分子着色剤市場は、持続可能性の要請、先進的な材料能力、生産ワークフローのデジタル化によって大きな変革期を迎えています。環境意識の高い配合業者は、製鉄所の副産物から得られる酸化鉄のようなバイオ由来顔料(石油化学系アナログと比較して埋め込み炭素を82%削減)の採用を増やし、マスターバッチ生産ラインにおける揮発性有機化合物(VOC)排出を排除する水性分散技術を統合しています。

規制圧力も重要な推進要因です。重金属やナノ粒子添加物に対する規制強化は、従来の着色剤ポートフォリオを、FDAの食品接触および医療グレード基準を満たす非毒性、低移行性の代替品へと再配合することを促しています。これと並行して、電子機器や自動車内装向けの安全志向市場では、RoHSおよびUL 94火災安全基準に準拠する難燃性着色剤やハロゲンフリー顔料の採用が加速しています。世界の化学イノベーターは、厳格な欧州ガイドラインを受けて鉛フリー、ハロゲンフリーの顔料ラインを投入しており、これはハザード軽減から積極的な安全性と循環型経済設計への広範なシフトを強調しています。

一方、デジタル化は、統合された分光測色センサーとAI駆動の予測モデルを通じて色品質保証を変革し、ゼロ失敗のカラーマッチングと顔料配合のリアルタイムでの動的調整を可能にしています。これらの収束するトレンドは、持続可能性と性能が融合してプラスチック向け高分子着色剤の未来を定義する新しいパラダイムを確立し、色を材料革新と競争優位性のための戦略的レバーへと変えています。

さらに、2025年には、米国の輸入業者および着色剤配合業者は、伝統的な最恵国待遇関税と、セクション301課徴金、緊急行政権限に基づく関税が組み合わさった複雑な貿易措置に直面しています。最近の連邦控訴裁判所の判決により、国際緊急経済権限法(IEEPA)に基づいて課されたほぼすべてのプラスチックおよび化学品関税が支持され、係争中の訴訟期間中もコモディティプラスチックおよび特殊化学品に対するIEEPAベースの関税が維持されることが確実になりました。これらの措置は、既存の関税ラインに一律20%の追加課徴金を上乗せし、中国原産の染料、顔料、添加剤に対する財政的影響を強化しています。セクション301の面では、染料、塗料、インクおよび関連中間体を含むリスト3製品には、7.5%から25%の追加税率が課され、中国から輸入される顔料分散液およびプレカラーポリマーマスターバッチの着地コストをさらに押し上げています。連邦官報の通知によると、半導体やゴム製医療用手袋を含む一部の川下製品に対する新たなセクション301の引き上げが2025年1月1日に発効する予定であり、これは重要な化学成分の国内サプライチェーンを維持するという米国のコミットメントを浮き彫りにしています。これらの重複する関税は、着色剤メーカーおよびプラスチック加工業者に重大なコスト圧力を導入し、競争力と利益率の維持のためにサプライチェーンの最適化、地域的多角化、戦略的な在庫管理を促しています。

### 展望とセグメンテーション

プラスチック向け高分子着色剤のセグメントを詳細に分析すると、タイプ、ポリマー、最終用途産業、形態、色、機能性、価格帯にわたる微妙な需要が明らかになります。タイプ別では、染料は軽量用途や高い着色力で好まれる透明な着色効果を提供し、顔料は厳しい使用条件下で不透明性と耐光性を発揮します。各ポリマー樹脂カテゴリーは、異なる適合性の課題を提示します。ABSやポリカーボネートは260°Cを超える熱安定性を持つ顔料を必要とし、PET用途には低移行性で食品接触に適合する染料が求められ、ポリエチレンやポリプロピレンには押出成形プロセスでのせん断応力に耐える顔料が必要です。

最終用途産業は、特殊なサブセグメントを通じて配合要件を形成します。自動車の外装トリムには、ボディパネルやバンパー用に高耐熱性、UV安定性着色剤が使用され、内装のダッシュボードやドアトリムでは低揮発性、抗SVOC顔料が優先されます。エンジン部品やホースの下部部品には、難燃性および帯電防止添加剤が求められます。建設用フィラメント、シート、プロファイルは耐候性マスターバッチの恩恵を受け、配管システムには化学物質の浸出に耐える色が必要です。家電製品、家庭用品、玩具を含む消費財は、それぞれ独自の安全規制に準拠しています。電気・電子機器のハウジングは難燃性化合物に依存し、医療機器は滅菌可能な着色ポリマーに、包装はバリア性および印刷適合性を備えた柔軟または硬質のフォーマットに依存します。

着色剤の形態は、精密な投与のための液体分散液から、取り扱いが容易なペレット状マスターバッチ、ニッチな色調整のための粉末濃縮物まで多岐にわたります。カラーパレットは、クラシックな黒、白、原色からカスタムブレンドまで広がり、それぞれが特定の価格設定を要求します。機能性主導のセグメントには、抗菌性、帯電防止性、難燃性、標準、UV安定化化学物質が含まれ、これらは性能、コンプライアンス、美的差別化を反映するエコノミー、標準、プレミアムの価格帯に重ね合わされます。この包括的なセグメンテーションは、市場の複雑さと、ターゲットを絞ったイノベーションの必要性を強調しています。

地域別分析では、南北アメリカ地域が堅牢なプラスチック加工基盤と高価値の最終用途産業により、世界のプラスチック向け高分子着色剤市場を牽引しています。北米では、食品包装および医療機器生産における地域のリーダーシップに支えられ、FDA食品接触規制に準拠した低移行性着色剤が現在、需要の41%を占めています。米国の主要な加工業者は、デジタル品質管理とジャストインタイム供給を統合した先進的な製造エコシステムから恩恵を受けている一方、ラテンアメリカにおける消費財および自動車部品の拡大が、エコノミーおよびプレミアム顔料ラインの着実な採用を推進しています。

欧州、中東、アフリカ(EMEA)地域では、厳格な環境規制と循環型経済指令が、バイオベースおよび重金属フリー配合の採用を促進しています。欧州単独で世界の高分子着色剤量の約30%を占め、EUのREACHおよび循環型経済行動計画に製造業者が対応するにつれて、生分解性顔料の需要が前年比15%増加しています。EMEA地域の多様な産業構成(ドイツの自動車ハブから英国のヘルスケアクラスター、湾岸協力会議の新興市場まで)は、地域のR&D投資と持続可能性の義務に支えられたバランスの取れた成長を保証しています。

アジア太平洋地域は、世界の市場シェアの推定25%を占め、最も急速に成長しているフロンティアとして浮上しています。中国、インド、東南アジア全体での急速な工業化は、包装、自動車、建設用着色剤の要件を増幅させ、政府主導のグリーンケミストリーイニシアチブと拡大する中間所得層が、プレミアムで環境に適合した顔料ソリューションの需要を支えています。国内の着色剤生産および物流インフラへの投資の急増は、地域の回復力をさらに強化し、アジア太平洋地域を将来の市場拡大の最前線に位置付けています。

競争環境は、世界の主要化学メーカーと専門顔料メーカーの集合体によって定義されています。クラリアントは、持続可能性に焦点を当てたポートフォリオを活用し、リサイクルHDPEおよびPETストリーム向けのマスターバッチ革新に支えられ、環境適合性顔料ソリューションで40%の収益増を達成しました。BASFのEcovioベースのバイオポリマー着色剤は、主要な自動車OEMによって内装パネルに採用されており、厳しい熱安定性およびUV安定性基準を満たす堆肥化可能な顔料の台頭を象徴しています。DICコーポレーションの鉛フリーおよびハロゲンフリー顔料ラインの投入は、世界の安全規制に合致しており、欧州の製造拠点における迅速な生産能力拡大を示しています。フェロ、ハンツマン、アビエント、ランクセスは、ターゲットを絞った特殊化学品、デジタルカラーデザインプラットフォーム、地域サプライチェーンのフットプリントでこの状況を補完しています。アジアおよび北米の小規模なイノベーターは、ナノ構造効果顔料、フォトクロミック染料、抗菌マスターバッチなどのニッチセグメントに焦点を当て、樹脂メーカーと協力して化合物開発の初期段階で顔料性能を組み込んでいます。戦略的パートナーシップ、合弁事業、設備投資は、業界リーダーがグローバルな展開と地域に特化したサービス、そして加速する持続可能性性能のバランスを取ろうとする中で、競争ダイナミクスを再形成し続けています。

業界リーダーは、バイオベース原料、クローズドループリサイクル適合性、循環型設計原則を統合した堅牢な持続可能性ロードマップを優先すべきです。デジタルカラー管理ソリューションへの投資は、配合精度を最適化し、材料廃棄物を削減し、新しい色合いの開発サイクルを加速させます。貿易関連のコスト変動を軽減するため、幹部は低関税管轄区域に地域ブレンドおよびマスターバッチ施設を設立することで調達を多様化し、化学中間体については長期的なサプライヤーパートナーシップを活用する必要があります。ポリマー生産者やテクノロジースタートアップとの部門横断的なコラボレーションを通じてR&D能力を強化することは、スマートパッケージングや家電製品の新興市場に合わせた、サーモクロミック、フォトクロミック、自己修復コーティングなどの新しい顔料機能性を解き放つでしょう。最終用途OEMとの共同イノベーションプラットフォームを確立することは、共同開発サイクルを加速させ、原材料価格の変動から利益率を保護する複数年間のオフテイク契約を確保することができます。最後に、食品接触、生体適合性、エコラベリングの認証を取得することで、進化する規制枠組みに製品ポートフォリオを合わせることは、競争の激しいグローバル市場において製品を差別化し、顧客ロイヤルティを強化するでしょう。

以下に、ご指定の「プラスチック向け高分子着色剤」という用語を正確に使用し、提供された「Basic TOC」と「Segmentation Details」に基づいた詳細な階層構造を持つ日本語の目次を構築します。

—

## 目次 (Table of Contents)

**I. 序文 (Preface)**

* 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

* 調査対象年 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

**II. 調査方法 (Research Methodology)**

**III. エグゼクティブサマリー (Executive Summary)**

**IV. 市場概要 (Market Overview)**

**V. 市場インサイト (Market Insights)**

* 自動車プラスチック部品のカーボンフットプリント削減に向けたバイオベース顔料の採用拡大 (Rising adoption of bio-based pigments to reduce carbon footprint in automotive plastic components)

* 屋外プラスチック用途におけるUV耐性向上のためのナノ構造着色剤の開発 (Development of nanostructured colorants for enhanced UV resistance in outdoor plastic applications)

* 色配合プロセスを効率化するための高度なデジタルカラーマッチングシステムの導入 (Implementation of advanced digital color matching systems to streamline color formulation processes)

* 高温射出成形用途における耐熱性マスターバッチ着色剤の需要増加 (Growing demand for heat-stable masterbatch colorants for high-temperature injection molding applications)

* 医療グレードプラスチック包装向け抗菌性機能性着色剤の使用 (Use of functional colorants with antimicrobial properties for medical-grade plastic packaging)

* 家電製品筐体におけるメタリックおよびパール調仕上げを実現するためのエフェクト顔料の拡大 (Expansion of effect pigments to create metallic and pearlescent finishes in consumer electronics casings)

* 着色剤製造におけるVOC排出量を最小限に抑えるための無溶剤分散技術への移行 (Shift towards solvent-free dispersion technologies to minimize VOC emissions in colorant production)

* 環境刺激に応じて色相が変化するスマート着色剤の利用拡大 (Increasing utilization of smart colorants that change hue in response to environmental stimuli)

* 顔料メーカーとプラスチック加工業者間のカスタマイズされた色彩性能ソリューションのための協業 (Collaboration between pigment manufacturers and plastic processors for customized color performance solutions)

* 使用済み廃棄物からのリサイクル顔料のバージン高分子着色剤配合への統合 (Integration of recycled pigments from post-consumer waste into virgin polymer colorant formulations)

**VI. 2025年の米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)**

**VII. 2025年の人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)**

**VIII. プラスチック向け高分子着色剤市場、タイプ別 (Polymer Colorants for Plastics Market, by Type)**

* 染料 (Dye)

* 顔料 (Pigment)

**IX. プラスチック向け高分子着色剤市場、ポリマー別 (Polymer Colorants for Plastics Market, by Polymer)**

* ABS (ABS)

* PET (PET)

* ポリエチレン (Polyethylene)

* ポリプロピレン (Polypropylene)

* ポリスチレン (Polystyrene)

* PVC (PVC)

**X. プラスチック向け高分子着色剤市場、形態別 (Polymer Colorants for Plastics Market, by Form)**

* 液体 (Liquid)

* マスターバッチ (Masterbatch)

* ペレット (Pellet)

* 粉末 (Powder)

**XI. プラスチック向け高分子着色剤市場、色別 (Polymer Colorants for Plastics Market, by Color)**

* 黒 (Black)

* 青 (Blue)

* 緑 (Green)

* 赤 (Red)

* 白 (White)

* 黄 (Yellow)

**XII. プラスチック向け高分子着色剤市場、機能別 (Polymer Colorants for Plastics Market, by Functionality)**

* 抗菌 (Anti-Bacterial)

* 帯電防止 (Anti-Static)

* 難燃 (Flame Retardant)

* 標準 (Standard)

* UV安定化 (UV Stabilized)

**XIII. プラスチック向け高分子着色剤市場、価格帯別 (Polymer Colorants for Plastics Market, by Price Range)**

* エコノミー (Economy)

* プレミアム (Premium)

* 標準 (Standard)

**XIV. プラスチック向け高分子着色剤市場、最終用途産業別 (Polymer Colorants for Plastics Market, by End-Use Industry)**

* 自動車 (Automotive)

* 外装 (Exterior)

* ボディパネル (Body Panels)

* バンパー (Bumpers)

* 内装 (Interior)

* ダッシュボード (Dashboard)

* ドアトリム (Door Trim)

* エンジンルーム内 (Under The Hood)

* エンジン部品 (Engine Components)

* ホース (Hoses)

* 建設 (Construction)

* フィルム・シート (Films & Sheets)

* パイプ・継手 (Pipes & Fittings)

* プロファイル (Profiles)

* 消費財 (Consumer Goods)

* 家電製品 (Appliances)

* 家庭用品 (Housewares)

* 玩具・ゲーム (Toys & Games)

* 電気・電子 (Electrical & Electronics)

* 民生用電子機器 (Consumer Electronics)

* 産業用電子機器 (Industrial Electronics)

* 医療・ヘルスケア (Medical & Healthcare)

* デバイス・機器 (Devices & Equipment)

* 包装・消耗品 (Packaging & Consumables)

* 包装 (Packaging)

* 軟質 (Flexible)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代社会においてプラスチックは、その軽量性、加工性、耐久性、経済性といった優れた特性から、自動車、家電、建築、医療、包装材など、あらゆる産業分野で不可欠な素材として広く利用されています。これらのプラスチック製品に色彩という視覚的魅力を付与し、さらに機能性や識別性を高める上で極めて重要な役割を担うのが、「プラスチック向け高分子着色剤」です。単なる色付けに留まらず、製品のブランドイメージ形成、安全性向上、特定の物理的特性付与にまで影響を及ぼすため、その選択と適用には高度な専門知識と技術を要します。

高分子着色剤は、その溶解性に基づいて顔料と染料に大別されます。顔料は、ポリマー中に分散する不溶性の微粒子であり、優れた耐光性、耐熱性、耐候性、隠蔽力を特徴とし、屋外用途や長期使用が求められる製品で真価を発揮します。有機顔料は鮮やかな色相と高い着色力を、無機顔料は優れた耐久性と安定性を提供します。一方、染料はポリマーに溶解し、透明感のある鮮やかな色彩を実現しますが、一般的に顔料に比べ耐光性や耐熱性が劣ります。これらの着色剤は通常、高濃度でポリマー中に練り込まれたマスターバッチやコンパウンドとして供給され、最終製品の製造工程で希釈・混合されます。

プラスチック向け高分子着色剤に求められる性能は多岐にわたります。まず、プラスチックの成形加工時に発生する高温に耐えうる「耐熱性」は不可欠です。次に、紫外線や外部環境に曝される製品においては、色褪せを防ぐ「耐光性」や「耐候性」が極めて重要となります。また、ポリマーマトリックス中での「分散性」は、均一な色合いと良好な機械的特性を確保するために不可欠であり、分散不良は色ムラや強度低下の原因です。着色剤が製品表面に移行したり、隣接する素材に染み出したりするのを防ぐ「移行性」も重要な評価項目です。加えて、食品接触用途や医療用途、玩具などにおいては、重金属フリーや特定有害物質の非含有といった「安全性」に関する厳格な規制遵守が求められます。

高分子着色剤の製造プロセスは、目的とする色相、機能、用途に応じた適切な発色団、分散剤、添加剤の選定から始まります。選定された原料は、精密な配合比で混合され、通常は二軸押出機などの混練装置を用いてポリマー樹脂中に均一に分散・練り込まれ、マスターバッチや着色コンパウンドとしてペレット状に加工されます。この工程での分散技術は、最終製品の色品質と性能を左右する鍵です。その後、射出成形、押出成形、ブロー成形といった様々なプラスチック加工法を通じて、着色された樹脂が最終製品へと成形されます。この際、着色剤は加工条件や樹脂の種類との適合性が厳しく評価され、分光測色計を用いた客観的な色管理と視覚的な色評価が品質保証に不可欠です。

近年、高分子着色剤の分野では、環境負荷低減と高機能化が主要な技術トレンドです。環境面では、重金属フリーやハロゲンフリーといった有害物質を含まない着色剤の開発が加速しており、リサイクル可能なプラスチック製品への適用を考慮した、より持続可能な着色ソリューションが求められています。