ポリイミドフィルム市場のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

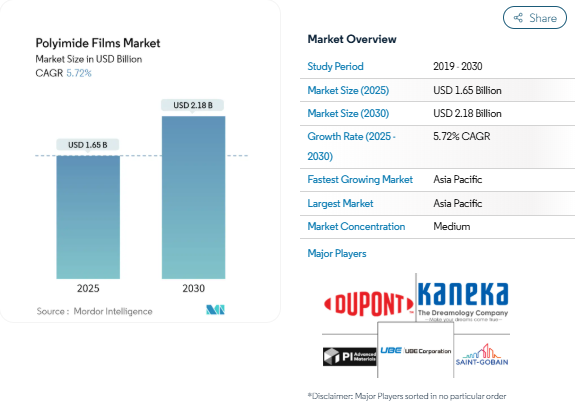

ポリイミドフィルムの世界市場は2025年に16.5億米ドルに達し、2030年には21.8億米ドルに成長すると予測されています。小型化された民生電子機器、電動化された輸送手段、高温の航空宇宙電子機器が需要の主な原動力であり、無色配合が折りたたみ可能なディスプレイの機会を引き出しています。5Gインフラへの持続的な投資とSiC/GaNパワー装置への移行は、高信頼性フィルムの長期消費を強化します。また、PFAS関連の規制圧力により、樹脂の化学的性質と調達パターンが再編される可能性があります。

レポートの要点

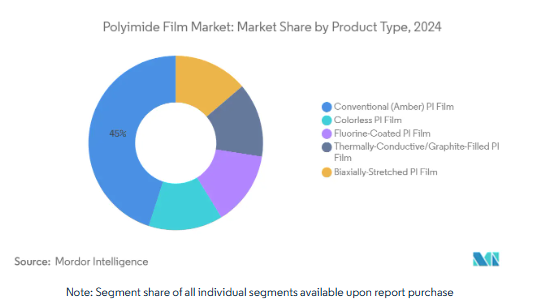

- 種類別では、従来型(アンバー)PIフィルムが2024年のポリイミドフィルム市場シェアの45%を占めトップ。

- 用途別では、フレキシブルプリント回路基板が2024年のポリイミドフィルム市場規模の43%を占め、感圧テープが2030年までの予測CAGR最速の5.97%を記録。

- エンドユーザー別では、電子分野が2024年にポリイミドフィルム市場規模の54%を占め、ラベリング分野は2030年までCAGR 6.02%で成長する見込み。

- 地域別では、アジア太平洋地域が2024年にポリイミドフィルム市場規模の44%を占め、2030年までの年平均成長率は6.00%。

折りたたみ式ディスプレイとロール式ディスプレイが無色ポリイミドフィルムの普及を加速

スマートフォン・メーカーが第2世代の折り畳み式装置を商品化するにつれて、半径3mm以下に折り畳める透明基板への需要が高まっています。カラーレス基板は、450 nmで85%以上の透過率を実現し、100,000回以上の折り畳みサイクルでも機械的完全性を保持するため、オリジナル装置メーカーは、超薄型ガラスの代替品を統合しながら、より軽量なヒンジを実現することができます。[1]Y. Na et al., 「Colorless and Transparent Polyimide Nanocomposites,」 Nature, nature.com. 韓国のサプライヤーは、自動車のダッシュボードの光劣化を抑制し、屋外での耐用年数を延ばす星形の紫外線吸収剤を発表しました[2]Suhyeon Kimら、「無色ポリイミドフィルムの熱安定性および高溶解性紫外線吸収剤」、Progress in Organic Coatings、sciencedirect.com 。ポリイミドフィルム市場は、プレミアム・ディスプレイ・ニッチへの拡大を確実なものにしています。

高密度EVバッテリーパックを可能にする熱伝導性ポリイミドフィルム

800Vアーキテクチャに移行する自動車プラットフォームでは、より高い熱負荷が発生するため、面内の熱伝導性を高めた薄型の電気アイソレータが不可欠です。グラファイトを含むポリイミドラミネートは、現在、200kV/mmを超える絶縁破壊強度を維持しながら、0.5W/m・Kに近い熱伝導率を提供し、厳しい安全マージンを満たしています。ポーラーベアに着想を得た中空SiO₂構造体の研究では、寒冷地での暴走リスクを軽減するために0.041W/m・Kを達成しました。これらの進歩は、中国、米国、ドイツにおける積極的なバッテリーパックの高密度化プログラムをサポートし、ポリイミドフィルム市場にパワートレインのバリューチェーンにおける確固たる足場を与えています。

人工衛星 耐放射線ポリイミド絶縁体を必要とする新宇宙電子機器

地球周回低軌道コンステレーションでは、荷電粒子砲撃や原子状酸素に耐える誘電体層が要求されます。キューブサットで使用されるポリイミドワイヤーは、低アウトガスを維持しながら-200℃から+200℃の温度変化に耐えます。パルス電気音響診断によると、これらの絶縁体は、ポリマー骨格の再結合により、フルエンス照射後に絶縁耐力を回復します。ニュースペース・インテグレーターは、部品寿命の延長を打ち上げ頻度を抑制するためのてこと考えており、耐放射線フィルムはポリイミドフィルム市場において有利で利益率の高い分野となっています。

5Gインフラの拡大

ミリ波帯で動作する無線ユニットには、挿入損失を抑えるために誘電率3.0未満の基板が必要です。変成tert-ブチルポリイミドは、フレキシブルなアンテナ回路用の銅接着を可能にしながら、この目標に対応できるようになりました。デュポンの最新の銅張積層板は、湿度の高いエージング下でも安定したシグナルインテグリティを実証しており、ネットワーク OEM がマッシブ MIMO ボードにオールポリイミドスタックアップを採用することを後押ししています。東アジアで高密度化が進むにつれ、薄くて低損失のフィルムへの需要がポリイミドフィルム市場全体を支えるでしょう。

低コストの代替品の入手可能性

アンバーポリイミドは、同等のPENフィルムの2倍を超える価格プレミアムが付きます。Kaladex PENの機械的RTIは160℃であり、家電製品や標準的な自動車用ハーネスに適しています。コンデンサやミッドレンジのフレックス回路では、バイヤーは熱マージンを部品コストと比較検討するため、PENの経済性がますます調達に影響するようになっています。次世代ディスプレイやパワーデバイスが再び性能のしきい値を引き上げるまで、より高温のポリエステル樹脂の研究開発が強化されれば、コストに敏感な地域、特に東南アジアや中南米ではポリイミドフィルム市場から数量が引き離される可能性があります。

ポリイミドグレードに影響するPFAS段階的廃止規制

REACH草案とアメリカの州法は許容フッ素含有量に上限を設けており、低CTEと高耐薬品性の製品を支えるフッ素化ポリイミド化学に挑戦しています。航空宇宙産業の主要企業は、規制当局に代替の道は依然限られていると警告していますが、報告義務は2025年に始まり、メイン州では2030年に販売禁止が迫っています。メーカーは現在、規制溶剤を使用せずに接着性を維持するため、水性ワニスの開発を加速しています[3]UBE Corporation, 「2024 Integrated Report」, ube.com . 新しい反応器や溶剤回収のための改修に向けた資本リサイクルは、ラインのデボトルネック化を遅らせ、ポリイミドフィルム市場の当面の供給成長を減速させる可能性があります。

セグメント分析

製品の種類別: ディスプレイ市場を破壊する無色フィルム

従来のアンバー製品は、レガシーワイヤー絶縁とフレックス回路を強みに、2024年のポリイミドフィルム市場シェアの45%を獲得。同セグメントはポリイミドフィルム市場規模の最大スライスを構成していますが、新しい化学物質が注目を集める中、その成長率は市場平均を下回っています。カラーレスPIフィルムは、折りたたみ式携帯電話、ロール式テレビ、透明タッチインターフェースの採用曲線に乗り、年平均成長率6.14%の勢い。ポリイミドフィルム業界は、ハイブリッドUVカット添加剤のパイプラインを目の当たりにし、太陽熱による経年劣化からバックボーンを保護し、かつてガラスカバーウィンドウの優位性を支えていた性能ギャップを埋めています。

熱伝導性グレードは、局所的なホットスポットを分散させる平面絶縁材を電気自動車用バッテリーに供給し、グラファイトまたはセラミックマイクロフィラーによって面内経路をサポートします。フッ素コーティングを施したグレードは、酸の安定性が重要なニッチな化学処理装置に使用されています。分子配列が0.1%以内の寸法再現性を実現する二軸延伸フィルムは、依然として航空宇宙用センサーの屈曲に好まれています。ポリイミドフィルムの市場規模に占める二軸延伸フィルムの割合は小さいものの、その超高マージンは日本やベルギーでの生産能力増強の原動力となっています。すべての製品種類別の技術革新が、ポリイミドフィルム市場の回復力を支えています。

アプリケーション テープが加速する一方でFPCBがリード

フレキシブルプリント回路基板は2024年のポリイミドフィルム市場の43%を支え、スマートフォン、ウェアラブル、カメラモジュール向けの調達を引き続き牽引。先進運転支援システムとソリッドステート・ライダーへのさらなる浸透により、2030年までの数量見通しが強化されます。感圧テープは、売上規模は小さいものの、CAGRは5.97%と最速。自動車用電池アセンブリでは、両面熱伝導性テープが機械的スペーサーに取って代わり、パックの質量を最大10%削減します。この変化により、ポリイミドフィルムの粘着グレードの市場規模が押し上げられ、航空宇宙用ハーネスラップや半導体のダイ・アタッチなど、その裾野が広がっています。

ベローズ、ヒーター回路、精密シムなどの特殊加工部品は、プロセス産業で安定した需要を確保。ワイヤー・ケーブル用絶縁材は、航空電子工学の改修や、より高い使用温度で稼働する原子力発電設備に関連しています。モーターや発電機のスロットライナー、特に400kWの商用車用トラクションモーターでは、誘電耐久性と耐熱耐久性のバランスをとるため、アラミド紙とラミネートした12µmのカプトン層を特徴とするスロット絶縁スタックを使用しています。ポリイミドフィルム市場は、川下用途の多様化により単一セクターの循環性から保護され、用途スペクトル全体でバランスの取れた成長を支えています。

エンドユーザー別産業: 電子が優勢、ラベリングが台頭

2024年のポリイミドフィルム市場シェアは電子が54%を占め、市場規模は8億9,000万米ドル。半導体パッケージングメーカーは、基板の柔軟性を高めるために5 µmの極薄カバーレイを採用し、ディスプレイOEMは無色グレードを拡大。6G研究コンソーシアムの影響力は、エコシステムの中心に電子を据えたまま、現在の予測地平を超えた持続的な調達を示唆しています。

年平均成長率6.02%で成長するラベリング用途は、フィルムの熱安定性を利用して、260℃の鉛フリーはんだサイクルを通じてバーコードの完全性を保証します。自動車業界では、トレーサビリティのためにバッテリーモジュールに高熱ラベルを貼付し、化学ドラムのユーザーは溶剤や紫外線に耐性のある耐久性のあるタグを活用しています。航空宇宙産業のメンテナンス・ログは、400 °Cの高温に耐えるエンジン・ベイ・ラベルに依存しています。一方、自動車、航空宇宙、新興のバイオメディカル消耗品は、絶縁用ポリイミドダイカット部品や生体適合性マイクロチューブを採用し続け、重要なバリューチェーン全体でポリイミドフィルム業界をさらに強化しています。

地域分析

アジア太平洋地域はポリイミドフィルム市場の2024年売上高の44%を占め、2030年までのCAGRは6.00%と予測。中国本土のパネルメーカーは2025-2026年にフレキシブルOLEDの生産能力を拡大し、この地域の消費を下支え。かつては琥珀色の電気グレードに限定されていた国内樹脂サプライヤーが、現在は電子グレードのポリイミドをターゲットとしており、輸入依存度を下げ、コスト競争力を向上。日本と韓国は、ウルトラクリーンリアクターと多段溶剤回収システムでリードを維持し、プレミアムスマートフォンのOEMが求める一貫した光学的透明性を実現。インドが電子機器受託製造の中心地として台頭し、フレキシブル基板に対する現地での引き合いを拡大する外国直接投資を引き寄せています。

北米は、航空宇宙、防衛、先端半導体用途で大きなシェアを占めています。デュポンがオハイオ州サークルビルに2億2,000万米ドルを投じて拡張したことで、ハイエンドのカプトンとピララックスの国内供給が拡大し、地政学的な供給懸念が緩和されるとともに、国防総省のプログラムのリードタイムが短縮されました。シリコンバレー周辺に集積する新興企業は、ポリイミドがMEMSセンサーアレイやマイクロLEDバックプレーンと互換性があることを利用し、ポリイミドフィルム市場の地域的な応用範囲を広げる技術革新を進めています。

ヨーロッパは、大陸部の自動車と再生可能エネルギー装置に支えられ、安定した産業需要を牽引しています。PFASをめぐる規制の動きは配合設計の見直しを加速させ、現地のサプライヤーにグリーン溶剤システムやフッ素フリーモノマーへの投資を促しています。このような適応能力は、地域のポリイミドフィルム市場を全面的な縮小から守ると同時に、同様の規制を採用する他の管轄区域に環境ソリューションを輸出します。南米と中東・アフリカは依然として小規模な最終市場ですが、ブラジルの電子機器クラスターの芽生えと湾岸の防衛衛星計画が需要の増加をもたらしています。これらの地域では、輸入に依存した供給モデルが主流ですが、合弁事業に関する協議では、現地でのコンバーティング事業への移行が徐々に進んでいることが示されています。

競争環境

このセクターのダイナミクスを規定しているのは中程度の統合であり、上位5社のサプライヤーが売上高の約55%を占めています。デュポンによるカプトンのデボトルネックの増加や、カネカによる滋賀の光学グレードラインなどに代表されるように、戦略的資本は合併よりも生産能力拡張に流入しています。これらの投資は、折りたたみ式ディスプレイや800V車プラットフォームからの急増する需要を取り込み、川下OEMとの提携を強化することを目的としています。

天津聯菱や深圳オレンジ・ニュー・マテリアルズをはじめとする中国勢は、低コストで電気グレードフィルムのディスクリートバッチの規模を拡大し、コモディティ用途で既存の価格帯を圧迫。韓国のライセンサーからの技術移転は彼らの学習曲線を早めるが、汚染制御のハードルは依然として無色および宇宙グレードのニッチへの浸透を制限しています。既存企業は、無溶剤または水性ワニスシステムを発売して規制上の混乱を先取りし、ライバル企業が容易に真似できないアプリケーション・エンジニアリング・サポートを提供することで対抗しています。

最近の業界動向

- 2024年12月 アルケマの子会社であるPIアドバンストマテリアルズが、世界で初めて4 µmの超薄型ポリイミドフィルムを開発。この画期的な技術により、ポリイミドフィルム市場の技術革新が促進され、超薄膜で高性能な材料を必要とする産業において新たなビジネスチャンスが生まれます。

- 2024年12月 ダンモアは、航空宇宙熱制御用に設計され、放射率と耐久性を向上させた白色カプトンポリイミドフィルム「DUN-DIFFUSE」を発表しました。この技術革新は、航空宇宙分野特有のニーズに対応することで、ポリイミドフィルム市場の進展を促進するものと期待されます。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場牽引要因

- 4.2.1 折りたたみ式ディスプレイとロール式ディスプレイが無色ポリイミドフィルムの普及を加速

- 4.2.2 高密度EVバッテリーパックを可能にする熱伝導性ポリイミドフィルム

- 4.2.3 耐放射線性ポリイミド絶縁体を必要とする人工衛星「新宇宙」電子機器

- 4.2.4 5Gインフラの拡大

- 4.2.5 航空宇宙における高温SiC/GaNパワーエレクトロニクスへのシフト

- 4.3 市場の阻害要因

- 4.3.1 低価格代替品の入手可能性

- 4.3.2 イミド化と溶剤回収ラインの設備投資額の高さ

- 4.3.3 ポリイミドグレードに影響するPFASフェイズアウト規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上のライバル関係

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 従来型(アンバー)PIフィルム

- 5.1.2 無色PIフィルム

- 5.1.3 フッ素コートPIフィルム

- 5.1.4 熱伝導性/グラファイト充填PIフィルム

- 5.1.5 二軸延伸PIフィルム

- 5.2 用途別

- 5.2.1 フレキシブルプリント配線板(FPCB)

- 5.2.2 特殊加工製品

- 5.2.3 感圧テープ

- 5.2.4 ワイヤー・ケーブル

- 5.2.5 モーター/発電機

- 5.3 エンドユーザー別

- 5.3.1 電子機器

- 5.3.2 自動車

- 5.3.3 航空宇宙

- 5.3.4 ラベリング

- 5.3.5 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 韓国

- 5.4.1.4 インド

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き(M&A、合弁、能力増強)

- 6.3 市場シェア分析

- 6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向)}を含む

- 6.4.1 3M

- 6.4.2 AGC Inc.

- 6.4.3 Arakawa Chemical Industries,Ltd.

- 6.4.4 DuPont

- 6.4.5 I.S.T Corporation

- 6.4.6 KANEKA CORPORATION

- 6.4.7 Kolon Industries, Inc.

- 6.4.8 Mitsui Chemicals, Inc.

- 6.4.9 PI Advanced Materials Co., Ltd.

- 6.4.10 Saint-Gobain

- 6.4.11 Taimide Tech. Inc.

- 6.4.12 TORAY INDUSTRIES, INC.

- 6.4.13 UBE Corporation

- 6.4.14 Von Roll

- 6.4.15 Wuhan Imide New Materials Technology Co.,LTD

- 6.4.16 Zhejiang Hecheng Smart Electric Co., Ltd.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 航空宇宙・宇宙技術の研究開発の増加

ポリイミドフィルムの世界市場レポート範囲

ポリイミドフィルムは、優れた熱的、化学的、誘電的特性を持つ、軽量で柔軟なポリマーベースの材料です。ポリイミドフィルムは、そのユニークな高温および低温動作能力により、様々な用途で広く使用されています。ポリイミドフィルム市場は、用途、エンドユーザー産業、地域によって区分されます。用途別では、フレキシブルプリント回路、特殊加工製品、感圧テープ、ワイヤー・ケーブル、モーター・発電機。エンドユーザー産業別では、電子、自動車、航空宇宙、ラベリング、その他のエンドユーザー産業に細分化。また、主要地域15カ国の市場規模と予測も掲載しています。各セグメントの市場規模および予測は、収益(百万米ドル)に基づいています。

本レポートで扱う主な質問

2030年までのポリイミドフィルム市場規模予測は?

ポリイミドフィルム市場は2030年までに21.8億米ドルに達し、2025-2030年の年平均成長率は5.72%で拡大すると予測されています。

最も急速に成長している製品セグメントは?

カラーレスポリイミドフィルムは、折り畳み式ディスプレイやローラブルディスプレイの採用が加速するにつれて、CAGR 6.14%で成長すると予測されています。

アジア太平洋地域が最大の市場である理由は?

密集した電子機器製造エコシステム、EV組立工場の拡大、フレキシブルOLEDの生産能力の増加が、世界需要の44%を占め、この地域のCAGR見通しは6.00%です。

PFAS規制は供給にどのような影響を与えますか?

規制待ちのため、配合業者はフッ素系グレードの再設計を余儀なくされ、生産能力拡大が遅れる可能性があるほか、コンプライアンスを確保するために水性ワニスラインへの投資が促されます。

ポリイミドフィルムがEVバッテリーにとって魅力的な理由は?

誘電体分離と面内熱伝導性を併せ持つポリイミドフィルムは、800Vパック内の熱を管理し、暴走を防ぐと同時に、セル間隔をコンパクトにすることができます。

市場をリードする企業は?

DuPont, KANEKA CORPORATION, PI Advanced Materials Co., Ltd., UBE Corporationは、独自の化学物質と長年の認定を受けた生産ラインにより、合計で売上高の約55%を占めています。

出典:https://www.mordorintelligence.com/industry-reports/polyimide-films-market

*** 本調査レポートに関するお問い合わせ ***