ポリエチレンテレフタレート市場の規模、シェア、成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

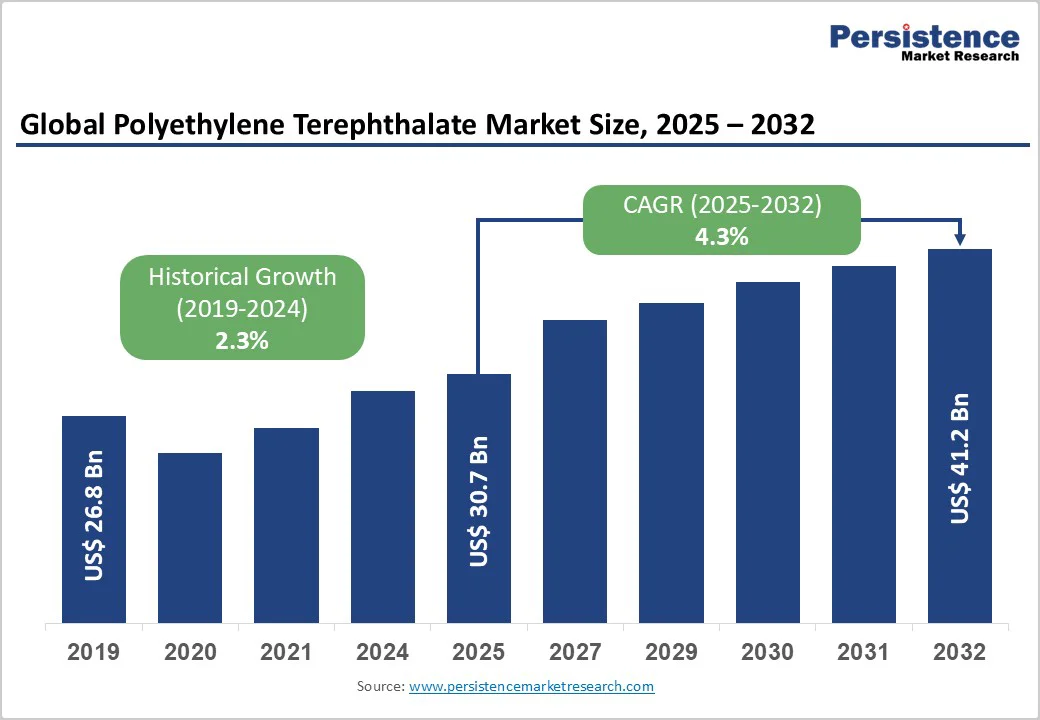

世界のポリエチレンテレフタレート(PET)市場は、2025年に3,070億ドルの価値を持ち、2032年までに4,120億ドルに達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)4.3%で成長します。この市場の堅調な拡大は、特に飲料包装業界からの需要の高まりにより推進されています。PETは、その優れたバリア特性、軽量性、そしてリサイクル可能性が評価され、炭酸飲料やウォーターボトルの包装材として好まれています。消費者の利便性、安全性、持続可能な包装ソリューションへの嗜好が高まる中、食品・飲料セクター全体での採用が進んでいます。

飲料包装産業は、PET市場成長の主要な推進力です。業界データによると、主要市場でのボトル飲料の世界消費量は135億リットルを超え、PETボトルが飲料包装フォーマットの58%以上を占めています。これは、PETの優れた炭酸保持能力、透明性、軽量性によるものです。食品・飲料包装市場は急速に拡大しており、PETは運送コストの削減と製品の新鮮さを維持するための素材として選ばれています。主要な飲料メーカーであるコカ・コーラやペプシコは、ボトルの重量を21グラムから18.5グラムに軽量化する取り組みを実施し、年間約300万トンのPETを節約しています。特に都市化が進む地域でのシングルサーブや外出先での消費パターンへのシフトは、PET飲料ボトルの需要をさらに加速させています。

繊維およびファイバーセグメントも顕著な成長を示しており、ポリエステルステープルファイバー(PSF)がPETの最も急成長している用途として注目されています。2024年に綿の価格が大きく変動したため、製造業者はPSFの混合比率を増やし、コストの予測可能性と供給の安定性を確保しています。自動車産業や建設業界は、断熱材や騒音・振動・硬度(NVH)用途にPETベースの不織布材料を採用し、新たな収益源を創出しています。特に欧州連合やアメリカにおける持続可能な繊維と循環型経済の実践を促進する政府の取り組みが、PETのリサイクルインフラへの投資を奨励し、市場の長期的な拡大を支えています。

PETの生産コストは、原油から得られる精製テレフタル酸(PTA)とモノエチレングリコール(MEG)の価格変動に非常に敏感です。COVID後の時代における原油価格の変動は、地政学的緊張や主要生産地域でのサプライチェーンの混乱によって引き起こされ、PET製造業者にマージンの圧力を生じさせています。PTAとMEGはPET生産コストの約70%を占めており、価格の変動は収益性と競争力に直接影響を与えます。後方統合能力を持たない中小規模の生産者は、入力コストの変動を管理する上で特に困難に直面しています。化石燃料ベースの原料に依存していることも、炭素価格メカニズムや環境規制が厳しくなる中で、長期的な転換リスクにさらされています。これらの経済的圧力は、容量拡張計画を制約し、新規参入者の市場参入を制限する可能性があります。

一方で、単回使用プラスチックおよび包装廃棄物管理に関する規制の強化は、PET生産者とコンバーターにコンプライアンスの負担をもたらしています。欧州連合の単回使用プラスチック指令は、2025年までにPET飲料ボトルに25%の再生コンテンツを義務付け、2030年までに全プラスチック飲料ボトルに30%を義務付ける一方で、2025年までに77%、2029年までに90%の収集目標を設定しています。北米でも同様の義務が現れ始めており、カリフォルニア州、ワシントン州、ニュージャージー州などの州が15-25%の再生コンテンツ要件を導入しています。PETは他のプラスチックに比べて比較的高いリサイクル率を誇っていますが、多くの発展途上市場での標準化された収集システムの欠如や、混合廃棄物ストリームでの汚染問題がリサイクル効率を妨げています。

循環型経済モデルへの移行は、再生PET(rPET)市場にとって大きな成長機会を提供しています。この市場は2025年の131億ドルから2032年に238億ドルに拡大すると予測され、年平均成長率は8.9%です。コカ・コーラ、ペプシコ、ネスレ、ユニリーバなどの主要グローバルブランドは、2030年までに包装に最低25-50%の再生コンテンツを組み込むことを約束しており、高品質なrPETに対する需要を確保しています。2024年10月、世界最大のPET生産者であるIndorama Venturesは、2011年以来1,500億本のPETボトルをリサイクルしたと発表し、世界11カ国の20のリサイクル施設で毎秒789本のボトルを処理しています。同社は、Suntory、ENEOS Corporation、Nesteと戦略的パートナーシップを結び、使用済み調理油から世界初の商業規模のバイオPETボトルを開発しています。延長生産者責任スキーム、デポジットリターンシステム、再生コンテンツ活用に対する税制優遇措置などの規制インセンティブが、rPETの経済性を向上させています。

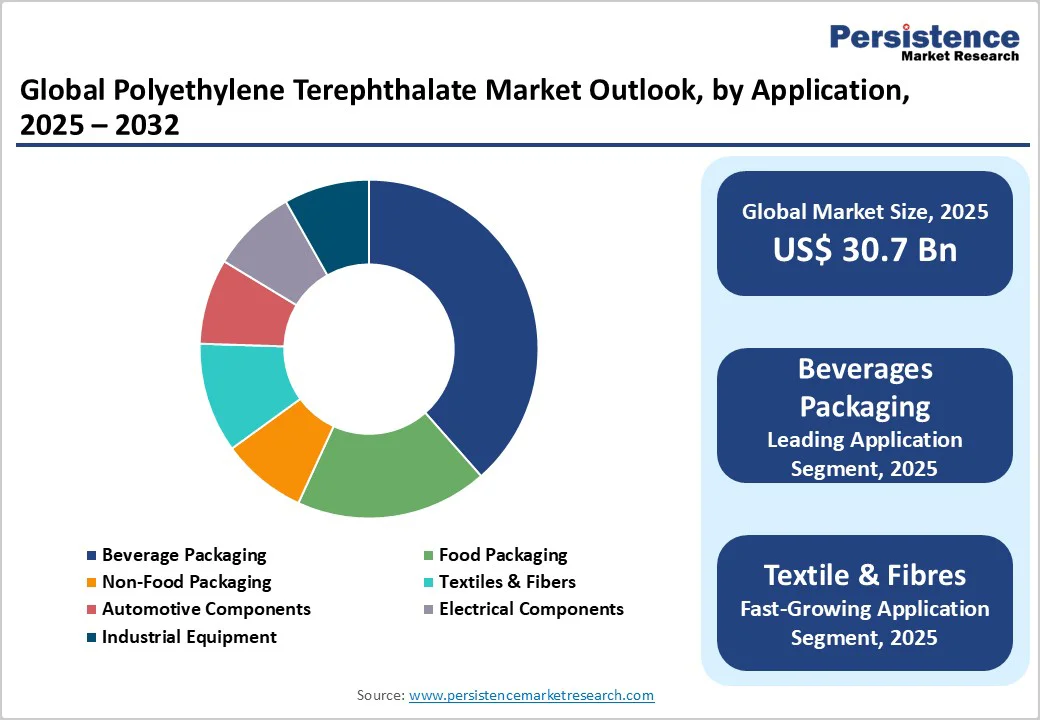

食品用PETは市場を支配しており、2025年には約61%の市場シェアを占めています。これは、食品接触包装における安全性、規制遵守、バリア特性が重要視されるためです。食品用PETは潜在的な汚染物質を除去するために厳格な除染プロセスを経ており、製造業者は固体状態重縮合技術を駆使して、粘度レベルを0.80 dl/g以上に達成しています。PETの化学的惰性は、食品製品へのポリマー成分の移行を最小限に抑え、味の一貫性を維持しながら、規制当局が設定した特定の移行制限値を満たしています。コカ・コーラ、ダノン、ネスレウォーターズなどの世界的な飲料大手は、ボトル製品に専ら食品用PETを使用しており、品質仕様は1 ppm以下のアセトアルデヒド含有量と厳しい安全基準内のベンゼンレベルを求めています。Indorama Ventures、Alpek、Reliance Industriesなどの主要生産者は、ブランドオーナーの要求と規制基準を満たすために強化された品質管理システムを備えた食品用生産ラインを維持しており、セグメントの支配的な市場地位を強化しています。

飲料包装は2025年に約44%のアプリケーションシェアを保持し、PETの炭酸飲料、ウォーターボトル、ノンカーボネート飲料に対する無類の性能特性を反映しています。このセグメント内では、炭酸飲料が大きな割合を占めており、PETボトルはガラスやアルミニウムに比べて優れた炭酸保持特性、製品の視認性を可能にする透明性、強度対重量比の優位性によって選ばれています。ウォーターボトルもまた重要なカテゴリーを構成しており、特に飲料水へのアクセスが制限されている地域での消費量が年間数十億リットルを超えています。インドのパッケージドリンク市場は2032年までに65億ドルに達すると予測され、その中でPETボトルが市場シェアの78%を占めています。このセグメントの支配力は、ボトルデザインの革新により強化されており、製造業者は素材消費量を削減しながら構造の整合性を維持する軽量化イニシアチブを実施しています。

直接エステル化法として知られるPTA法は、2025年に世界のPET生産シェアの約67%を占め、コスト効率に優れ、プロセスフローが簡素化され、他のルートと比較して製品の品質が高いことを反映しています。このプロセスは、中間ステップが少なく、エネルギー消費が少なく、環境排出が減少するなどの大きな利点を提供します。中国は世界最大のPTAベースのPETプラントが集中しており、Sanfame、Yisheng Petrochemical、Wankai New Materialsなどの生産者が年間1,000万トン以上の能力を集約して運営しています。最新の施設は、エネルギー効率を最大化しながら運用コストを最小化するために、クローズドループのMEG回収システムと熱統合スキームを組み込んでおり、世界のPET生産における方法の競争優位性を強化しています。

北アメリカは世界のPET市場において重要な地位を維持しており、米国が強力な飲料産業の存在と厳格な包装品質基準によって地域の消費を牽引しています。この地域では、米国環境保護庁(EPA)がプラスチック廃棄物管理の監視を強化するなど、規制の進展が著しく見られます。州レベルの取り組みも持続可能性への移行を加速させており、カリフォルニア州、ワシントン州、ニュージャージー州は2025年までにPETボトルに15-25%の再生コンテンツを義務付けており、rPETの保証された需要を創出し、先進的なリサイクルインフラへの投資を奨励しています。この地域の確立されたPET生産者、Alpek DAK AmericasやIndorama Venturesの北米事業は、FDA承認基準を満たす食品グレードのアプリケーションに焦点を当てて、バージンおよび再生PETの能力に投資しています。全国PETコンテナ資源協会(NAPCOR)は、技術指導と持続可能性の提唱を通じて業界をリードしており、PET包装がガラスやアルミニウム代替品に比べて優れた環境性能を提供し、年間44億リットルの水を節約できる可能性を示しています。

ヨーロッパは技術的に進んでおり、規制が厳しいPET市場を代表しており、ドイツ、イギリス、フランス、スペインが地域の消費パターンを牽引しています。欧州連合の包括的な規制フレームワーク、特に単回使用プラスチック指令と包装・包装廃棄物規則(PPWR)は、世界で最も野心的な循環目標を確立しています。ヨーロッパの飲料消費パターンは、高級で持続可能な包装への強い嗜好を示しており、英国では2020年にボトル飲料の販売量が135億リットルを超え、主にPET容器が使用されています。ドイツはデポジットリターンシステムとクローズドループリサイクルの革新をリードしており、世界で最も高い収集率を達成し、他の加盟国のためのモデルインフラを提供しています。オランダのGeleenにおけるPlastic EnergyとのSABICの先進的リサイクルジョイントベンチャーは、年間2万トンのプラスチック廃棄物を認証された循環ポリマーに変換する地域の化学リサイクル技術へのコミットメントを示しています。

アジア太平洋地域は、世界のPET生産と消費を支配しており、2025年には約40%の市場シェアを持っています。これは、中国の比類なき製造規模とインドの急速な需要成長によって支えられています。中国は年間1,320万トン以上のPET能力を持ち、世界の生産の38%を占めています。Sanfame Group、Yisheng Petrochemical、Wankai New Materials、浙江恒逸などの主要な統合施設が運営されています。中国の生産者は、PX、PTA、MEG生産への広範な後方統合の恩恵を受けており、Rongsheng Petrochemical、Hengyi Industries、Tongkun Groupなどの企業が統合精製からポリエステルまでの複合施設を運営しており、優れたコスト競争力を実現しています。インドは地域で最も急成長している市場であり、2025年から2032年の間に7.1%のCAGRでPET需要が拡大しており、パッケージ食品と飲料消費の急増、拡大する中産階級、急速な都市化が要因です。インドネシア、ベトナム、タイ、マレーシアを含む東南アジア諸国は、好調な人口動態、可処分所得の増加、製造業の成長によって急速に市場が拡大しており、地域および輸出市場にサービスを提供するために統合施設を設立しています。政府の取り組みが国内製造と持続可能性を促進し、地域全体でPET生産とリサイクルインフラへの投資を加速させています。

世界のポリエチレンテレフタレート市場は、2024年に上位10社が世界の生産能力の60%以上を占める中程度に集中した構造を示しており、規模の経済と統合されたサプライチェーンを通じて参入障壁を設けています。Indorama Venturesは、アジア太平洋、北アメリカ、ヨーロッパ、中東・アフリカにまたがる26カ国の63の製造およびリサイクル施設で年間590万トンを超える合計能力を持つ世界最大のPET生産者として市場をリードしています。Alpek S.A.B. de C.V、Sanfangxiang Group、Yisheng Petrochemical、Wankai New Materialsは、再生PETへの注力を高めて市場でのリーダーシップを追求しています。中規模の地域スペシャリストは、専門グレードの提供、技術サービス能力、および主要な最終市場に近い戦略的な位置づけを通じて差別化を図っており、応答性のある供給とカスタマイズされた樹脂特性を実現しています。競争ダイナミクスは、技術の進歩、持続可能性の証明書、および垂直統合を主要な差別化要因とし、企業はバイオベースの原料開発、化学リサイクルインフラ、および高度な軽量化革新に投資して、循環型経済原則にコミットするブランドオーナーからの需要を捉えています。

世界のポリエチレンテレフタレート市場は、2025年の307億ドルから2032年には412億ドルに達すると予測されており、予測期間中の年平均成長率は4.3%です。この市場は、炭酸飲料やウォーターボトルにおいてPETの優れたバリア特性、軽量性、リサイクル可能性が評価され、飲料包装業界からの需要増加により主に推進されています。食品グレードPETは、食品接触用途に対するFDAおよびEFSAの厳格な規制要件により、2025年には約61%のシェアを占めて市場を支配しています。アジア太平洋地域は、2025年に世界のポリエチレンテレフタレート市場をリードしており、年間1,320万トンを超える中国の支配的な生産能力によって支えられています。

Report Coverage & Structure

市場概要

このレポートは、ポリエチレンテレフタレート(PET)市場の包括的な概要を提供します。まず、マーケットスコープと定義が明示されており、PETの価値連鎖分析が含まれています。マクロ経済的要因では、世界のGDP見通し、プラスチック生産の種類別分析、地域別のプラスチック需要、各国のプラスチックに関する規制やポリシー、食品・飲料包装市場の概要などが詳細に説明されています。

さらに、予測要因の重要性と影響、COVID-19の影響評価、PESTLE分析、ポーターの5フォース分析、地政学的緊張の市場への影響、規制と技術の状況についてもカバーされています。これにより、PET市場の全体像を把握することができます。

市場動向

市場動向のセクションでは、PET市場の成長を促進する要因、障害となる要因、潜在的な機会、そして現在のトレンドを詳述しています。この分析により、今後の市場動向を予測し、戦略的意思決定をサポートすることができます。

価格動向分析(2019–2032年)

このセクションでは、地域別およびセグメント別の価格分析が行われ、価格に影響を与える要因が特定されています。これにより、価格変動の理解を深め、ビジネス戦略に役立てることができます。

世界のポリエチレンテレフタレート市場の見通し:歴史(2019–2024年)および予測(2025–2032年)

このセクションでは、PET市場の主要なハイライトを紹介し、グレード別の市場規模とボリュームに関する歴史的および予測データを提供します。食品グレードと非食品グレードに分けて分析され、市場の魅力分析も行われています。

用途別の市場見通し

飲料パッケージング(炭酸ソフトドリンク、水ボトル)、食品パッケージング(リジッドパッケージング、フレキシブルパッケージング)、非食品パッケージング(化粧品・パーソナルケア、製薬、ホームケア化学品)、繊維・ファイバー、自動車部品、電気部品、産業用機器などの用途別に市場データが提供されています。

生産方法別の市場見通し

直接エステル化法(PTA法)、トランスエステル化法(DMT法)、エチレンオキシド添加法(EO法)別に市場規模とボリュームのデータが提供され、それぞれの方法の市場の魅力も分析されています。

地域別の市場見通し

地域別の市場見通しでは、北アメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカにおける歴史的および予測データが含まれています。各地域の市場の魅力も評価されています。

競争環境

競争環境のセクションでは、2024年の市場シェア分析、市場構造、競争の激しさのマッピング、競争ダッシュボードが含まれています。さらに、主要企業のプロフィールが詳細に紹介されており、企業概要、製品ポートフォリオ、主要財務情報、SWOT分析、企業戦略と重要な開発が記載されています。Indorama Ventures、Alpek S.A.B. de C.V.、YISHENG PET RESINなどの企業が取り上げられています。

*** 本調査レポートに関するお問い合わせ ***

ポリエチレンテレフタレート(Polyethylene terephthalate、略してPET)は、合成樹脂の一種で、特にポリエステルに分類されるプラスチック素材です。この素材はエチレングリコールとテレフタル酸を重合させて作られるもので、その名が示すようにエステル結合を有する高分子化合物です。ポリエチレンテレフタレートは、その優れた特性から、さまざまな用途に広く利用されています。

ポリエチレンテレフタレートには、主に繊維用とボトル用の2種類のタイプがあります。繊維用のPETは、繊維として使用されることが多く、衣類や家具に利用されています。特に、ポリエステル繊維として服地やカーペットに使われることが多く、シワになりにくく、耐久性が高いことが特徴です。ボトル用のPETは、飲料用ボトルとして広く使用されています。この用途においては、透明性が高く、軽量でありながら強度があるため、多くの飲料メーカーにとって理想的な素材となっています。

さらに、PETはリサイクル可能な素材としても注目されています。リサイクル技術の進化によって、使用済みのPETボトルを再加工し、新しいボトルや繊維製品として再利用することが可能です。このプロセスは、環境負荷を軽減するだけでなく、資源の有効活用にも寄与しています。リサイクルPET(rPET)として知られるこの素材は、サステナブルな選択肢として多くの企業に採用されています。

関連技術としては、PETの生産における触媒技術や、高度な成形技術があります。触媒技術は、ポリエステルの重合反応を効率的に進めるために欠かせないものであり、製造コストの削減や品質の向上に貢献しています。また、成形技術においては、インジェクション成形やブロー成形といった方法が用いられ、これにより複雑な形状の製品を高精度で作ることができます。

ポリエチレンテレフタレートは、その優れた物理的特性と多様な用途から、現代社会において不可欠な素材となっています。環境への配慮が求められる現代において、PETのリサイクル技術や新しい製造技術の発展は、今後ますます重要性を増すことでしょう。このように、ポリエチレンテレフタレートは、日常生活から工業用途に至るまで、幅広い分野でその存在感を示し続けています。