ポリエーテルアミンのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

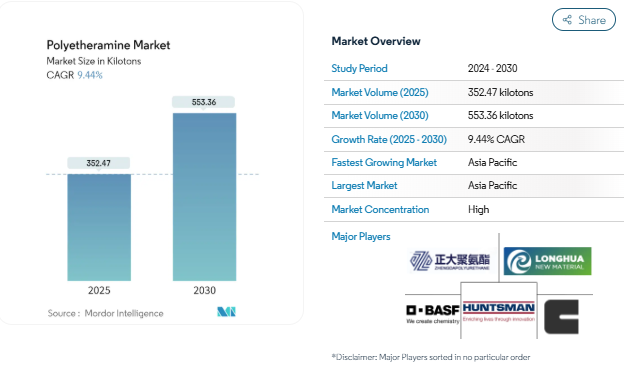

ポリエーテルアミンの市場規模は2025年に352.47キロトンと推定され、予測期間(2025-2030年)のCAGRは9.44%で、2030年には553.36キロトンに達すると予測されています。

ポリエーテルアミン産業は、主要国の急速な工業化とインフラの近代化によって大きな変貌を遂げています。特に航空宇宙セクターの堅調な回復は注目に値し、ボーイング社は2040年までに世界の民間航空機保有台数が4万9,000機を超えると予測しており、長期的な世界の新型機需要の約40%をアジア経済が占めています。このような航空宇宙製造の急増により、高性能複合材料や特殊コーティングの需要が増加しており、ポリエーテルアミンは材料特性と耐久性を向上させる上で重要な役割を果たしています。

商業用不動産セクターは目覚ましい回復力と成長を示しており、特にヨーロッパでは2022年に570万平方メートルを超える新しいオフィススペースが完成し、すでに49%が賃貸されています。持続可能でエネルギー効率の高いビルを目指す傾向は、先進的な建築材料やコーティングの採用を加速し、ポリエーテルアミンをベースとする製品の新たな用途を生み出しています。このシフトは、厳しい環境規制と持続可能な建築慣行に対する企業のコミットメントの高まりによってさらに後押しされています。

産業用製造業は、特に自動車と電子分野で大幅な拡大が見られました。自動車業界では電気自動車や軽量材料への移行が進み、複合材料や特殊コーティングにおけるポリエーテルアミンの用途に新たな機会が生まれました。製造プロセスにおける先端材料の統合は、急速な工業化が特殊化学産業を含む高性能化学品や材料の需要を促進している新興経済国で特に顕著です。

世界のエネルギー・インフラは大きな変革期を迎えており、風力エネルギー部門は目覚ましい成長を示しています。同産業は、世界全体で約94GWの発電容量を追加し、過去2番目に記録的な年となりました。この拡大により、材料の性能と耐久性が重要な要素となる風力タービンブレードの製造において、ポリエーテルエーミンをベースとした複合材料の需要が高まっています。この傾向は、再生可能エネルギーのインフラ整備が急速に進む新興市場で特に顕著であり、この分野における特殊化学品と化学中間体の役割をさらに際立たせています。

建設業界からの需要の増加

ポリエーテルアミンは、柔軟性、疎水性、親水性、強靭性といった最終製品の品質を向上させる一般的な硬化剤であり、現代の建築用途には欠かせないものとなっています。ポリエーテルアミンは、柔軟性、疎水性、親水性、強靭性などの最終製品の品質を向上させる一般的な硬化剤であり、現代の建設用途に不可欠なものとなっています。建設分野では、ポリエーテルアミンは梁や床材の補強に利用されており、コンクリートや鋼鉄、その他の材料で補強された場合、その強度によって大きな荷重を支えることができます。さらに、ポリエーテルアミンはコンクリート表面を密閉し、迅速な水分損失を防ぐことができるため、建設・建築用途のエポキシ複合塗料に広く利用されています。

ポリエーテルアミンをベースとした製品に対する大きな需要を生み出しているのは、主要経済諸国における建設活動の活発化です。例えば、インドでは今後6~7年間で住宅への投資が約1兆3,000億米ドルに達し、新たに6,000万戸の住宅建設が計画されています。中国では、持続可能で品質重視の建設慣行に焦点を当てた政府の5ヵ年計画に支えられ、2025年まで建設部門がGDPに6%の寄与を維持すると予想されています。日本も建設活動において前向きな成長を見せており、2022年の住宅着工件数は前年比0.4%増の約85万9,5千件となりました。このような動きは、近代的な住宅やオフィスの建設における技術革新の増加と相まって、ポリエーテルアミンをベースとする建設資材の需要を牽引しています。

環境に優しく再生可能なエネルギー生成の増加傾向

持続可能で再生可能なエネルギーソリューションへの注目の高まりは、特に風力エネルギー用途において、ポリエーテルアミン市場の重要な促進要因として浮上しています。ポリエーテルアミンは風力タービン部品の製造において重要な役割を果たしており、特にブレードの2つの部品を接着するために使用される接着剤や、風力タービンブレードに使用される複合材料の添加剤として使用されています。高い耐疲労性と破裂強度を含むこの材料のユニークな特性は、風力エネルギーインフラの耐久性と性能を確保するために不可欠です。さらに、ポリエーテルアミンをベースとする複合材料は、木材、金属、コンクリートなどの従来の材料に取って代わるように設計されており、軽量設計、高い絶縁耐力、優れた耐環境劣化性などの利点を提供します。

自動車産業が環境に優しい自動車へとシフトしていることも、ポリエーテルアミンの需要増加に寄与しています。この傾向は特に中国で顕著で、新エネルギー自動車(NEV)の生産台数は2022年12月に前年比96.9%増と顕著な伸びを示しました。電気自動車用の軽量複合材料へのポリエーテルアミンの応用は、エネルギー効率の向上と環境負荷の低減という業界の目標に合致しています。さらに、建設現場からの汚染と廃棄物を削減するためにプレハブ建築を増加させるという中国のイニシアティブに示されるように、持続可能な建設慣行への移行は、環境に優しい用途におけるポリエーテルアミンの需要の成長をさらに後押しします。

セグメント分析: 種類別

ポリエーテルアミンの世界市場におけるジアミンセグメント

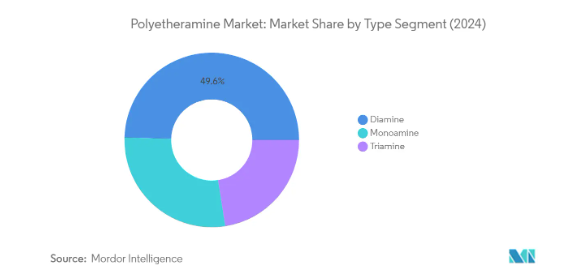

ジアミンセグメントは引き続き世界のポリエーテルアミン市場を支配しており、2024年の市場シェアの約50%を占めています。この重要な市場地位は、特に複合材料、コーティング、エポキシ樹脂、接着剤、ポリウレア用途など、複数の産業にわたる広範な用途によるものです。このセグメントの優位性は、優れた接着特性、柔軟性の向上、耐薬品性の改善などの優れた性能特性によってさらに強化されています。さらに、このセグメントは、建設業界、特に風力タービンブレード製造や高性能エポキシ硬化剤用途での需要の増加により、市場で最も高い成長軌道を辿っています。ジアミンをベースとするポリエーテルアミンは、強度と柔軟性の重要なバランスを提供する汎用性があるため、さまざまなエンドユーザー別業界の要求の厳しい用途で特に重宝されています。

ポリエーテルアミン型市場の残りのセグメント

モノアミンセグメントとトリアミンセグメントがポリエーテルアミン市場の残りのシェアを占めています。モノアミンセグメントは、主に顔料改質、建築用化学品、ポリマー改質などの用途により、第2位の地位を維持しています。これらの製品は、塗料やインクの分散剤の中間体として特に評価されています。一方、トリアミンセグメントは、特殊な用途、特にポリウレタンエラストマーや発泡体において、ポリウレタン添加剤や硬化剤としてその重要性を確立しています。トリアミン製品は、柔軟な架橋への貢献とポリウレア用途の架橋剤としての役割が特に評価されており、高性能の工業用途における重要性を示しています。

セグメント分析 用途

ポリエーテルアミン市場における複合材料セグメント

コンポジットセグメントが世界のポリエーテルアミン市場を支配しており、2024年の市場シェアの約46%を占めています。このセグメントの優位性は、主に航空宇宙部品、自動車部品、風力タービンブレードなどの重要な用途において、ポリエーテルアミンをベースとした複合材料が幅広く使用されていることに起因しています。また、この分野は市場で最も速い成長率を示しており、主に風力エネルギー分野と航空宇宙産業からの需要増加によって、2024年から2029年の間に約11%で拡大すると予測されています。特にアジア太平洋や北米などの地域では、より優れた燃費効率と性能特性を達成するために複合材料を採用するメーカーが増えています。

アプリケーションセグメントにおける残りのセグメント

ポリエーテルアミン市場には、エポキシ塗料、接着剤・シーラント、ポリウレア、燃料添加剤など、他にもいくつかの重要な用途セグメントがあります。エポキシコーティング分野は、特にコンクリート表面のシーリングや湿気損失の防止など、建設および産業用途での需要の増加に牽引され、第2位の用途を占めています。コーティング添加剤として、これらの表面の耐久性と性能を向上させます。接着剤・シーリング剤分野は、建設業界と自動車業界の需要増加により安定した成長を維持。ポリウレア分野は、その速硬化特性と耐久性により、建設および工業用途で大きな可能性を示しています。燃料添加剤分野は、規模は小さいものの、自動車用途の燃費向上と排出ガス削減に重要な役割を果たしています。これらのセグメントはそれぞれ、特定の産業ニーズや用途に対応し、市場の多様性と全体的な成長に独自の貢献をしています。さらに、さまざまな用途でポリマー添加剤や潤滑油添加剤を使用することで、これらのセグメントの製品の性能と効率がさらに向上します。

ポリエーテルアミン市場の地域セグメント分析

アジア太平洋地域のポリエーテルアミン市場

アジア太平洋地域は、急速な工業化と建設、自動車、風力エネルギー分野での需要増加により、世界のポリエーテルアミン市場を支配しています。中国、インド、日本、韓国などの国々は、製造能力の拡大とインフラ整備により、ポリエーテルアミンの消費が大幅に伸びています。この地域の堅調な成長は、再生可能エネルギー、特にタービンブレード製造にポリエーテルアミンをベースとした複合材料を必要とする風力発電を推進する政府のイニシアチブによって支えられています。

中国のポリエーテルアミン市場

中国はアジア太平洋地域のポリエーテルアミン市場をリードしており、2024年には地域市場シェアの約50%を占めます。同国の優位性は、巨大な建設セクターと野心的なインフラ開発計画に起因しています。建設業界の生産額は、政府のイニシアティブと都市化プロジェクトに支えられて上昇を続けています。中国の自動車産業は世界最大であり、複合材料、コーティング、接着剤などの用途を通じてポリエーテルアミンの需要に大きく貢献しています。再生可能エネルギー、特に風力発電への取り組みは、風力タービンのブレード製造におけるポリエーテルアミンをベースとした複合材料の需要増加を通じて、市場の成長をさらに後押ししています。

インドのポリエーテルアミン市場

インドはアジア太平洋地域で最も急成長している市場であり、2024~2029年の成長率は約10%と予測されています。同国の急速な拡大には、家庭用や商業用の建設プロジェクトを含むインフラ整備への投資の増加が寄与しています。インドの自動車産業の変革、特に電気自動車へのシフトは、ポリエーテルアミンの用途に新たな機会を生み出しています。野心的な風力発電目標を含む政府の再生可能エネルギー推進は、風力タービン製造におけるポリエーテルアミンをベースとした複合材料の需要増加を通じて、市場の成長をさらに後押ししています。

北米のポリエーテルアミン市場

北米はポリエーテルアミンの重要な市場であり、高度な製造能力と建設・自動車分野からの高い需要が特徴です。この地域の市場は主に米国、カナダ、メキシコが牽引しており、インフラ整備や再生可能エネルギープロジェクトが大きく成長しています。エポキシ塗料、複合材料、接着剤など、さまざまな用途でポリエーテルアミンの採用が増加していることが、引き続きこの地域の市場拡大を支えています。

米国のポリエーテルアミン市場

北米のポリエーテルアミン市場は米国が支配的で、2024年の地域別市場シェアの約85%を占めています。同国の市場リーダーシップは、特に家庭用および商業用分野における堅調な建設活動に支えられています。アメリカの自動車産業は軽量素材と電気自動車に注力しており、ポリエーテルアミンをベースとした複合材料の需要を牽引しています。さらに、風力発電セクターの拡大により、風力タービンのブレード製造にポリエーテルアミンの需要が大きく伸びています。

カナダのポリエーテルアミン市場

カナダは北米で最も急成長している市場であり、2024~2029年の成長率は約9%と予想されています。同国の市場拡大の原動力となっているのは、インフラ整備への投資の増加と、様々な用途でのポリエーテルアミンの採用拡大です。カナダの航空宇宙産業は世界有数の規模を誇り、ポリエーテルアミンをベースとする複合材料に大きな需要を生み出しています。再生可能エネルギー開発、特に風力発電への取り組みが、風力タービンブレード製造におけるポリエーテルアミンの需要増加を通じて、市場の成長をさらに後押ししています。

ヨーロッパのポリエーテルアミン市場

ヨーロッパは、ドイツ、イギリス、イタリア、フランスが大きく貢献しており、世界のポリエーテルアミン市場で確固たる地位を維持しています。この地域の市場の特徴は、高い技術進歩と持続可能なソリューションへの注目の高まりです。欧州の自動車産業と航空宇宙産業は、ポリエーテルアミンをベースとした複合材料に対する大きな需要を牽引しており、一方、建設産業はコーティング剤や接着剤におけるポリエーテルアミンの応用機会を創出し続けています。

ドイツのポリエーテルアミン市場

ドイツは堅調な自動車産業と航空宇宙産業に牽引され、欧州のポリエーテルアミン市場をリードしています。ヨーロッパ最大の建設市場であることから、エポキシ塗料や接着剤など様々な用途でポリエーテルアミンの需要が高まっています。ドイツの再生可能エネルギー、特に風力発電への取り組みは、風力タービン製造におけるポリエーテルアミンをベースとした複合材料の需要増加を通じて、市場の成長をさらに強化しています。

フランスのポリエーテルアミン市場

フランスは、インフラ整備や再生可能エネルギー事業への投資の増加に支えられ、欧州のポリエーテルアミン市場で最も高い成長の可能性を示しています。同国の航空宇宙産業は世界有数の規模を誇り、ポリエーテルアミンをベースとする複合材料の需要を大きく牽引しています。フランスは風力発電能力の拡大に取り組んでおり、風力タービンのブレード製造にポリエーテルアミンを使用する機会が増えています。

南米のポリエーテルアミン市場

南米のポリエーテルアミン市場は有望な成長ポテンシャルを示し、ブラジルとアルゼンチンがこの地域の需要に大きく貢献しています。ブラジルは、建設活動の拡大とインフラ整備への投資の増加に牽引され、同地域で最大かつ最も急成長している市場です。同地域では自動車産業が成長し、再生可能エネルギープロジェクト、特に風力発電設備への注目が高まっているため、ポリエーテルアミンの用途に大きなビジネスチャンスが生まれています。同市場は、同地域の主要経済圏でインフラ整備と持続可能なエネルギーソリューションを推進する政府の取り組みから恩恵を受けています。

中東・アフリカのポリエーテルアミン市場

中東・アフリカのポリエーテルアミン市場は、サウジアラビアと南アフリカが地域の成長を牽引し、着実な発展を示しています。サウジアラビアは、「ビジョン2030」の下での大規模なインフラ開発プロジェクトと建設活動に牽引され、最大市場として浮上。南アフリカは、建設と自動車セクターへの投資増に支えられ、地域の成長を牽引。経済の多様化と持続可能なインフラ整備に注力する同地域は、さまざまなエンドユーザー別産業でポリエーテルアミン用途の新たな機会を創出。

ポリエーテルアミン市場のトップ企業

ポリエーテルアミンの世界市場は、主要企業による継続的な製品革新と戦略的拡大により競争力を維持しているのが特徴です。特殊化学産業の各社は、建設、自動車、航空宇宙などの産業において、特定のエンドユーザーの要件を満たすカスタマイズされたソリューションを開発するため、研究開発に多額の投資を行っています。強固な流通網の構築や、市場参入を強化するための地域企業との戦略的提携を通じて、経営の俊敏性が実証されています。特にアジア太平洋地域のような高成長地域における製造能力の拡張は、市場リーダーにとって引き続き重要な重点分野です。企業はまた、環境問題への関心の高まりや規制要件に合わせて、製品開発プロセスにおける持続可能性を重視しています。業界は、製品の品質基準を維持しながら、効率を改善し、コストを削減するために、生産プロセスにおける定期的な技術的進歩を目撃しています。

強力なグローバルリーダーを擁する統合市場

ポリエーテルアミン市場は、バリューチェーン全体で統合された事業を展開する多国籍化学コングロマリットが支配する高度に統合された構造を示しています。これらの大手企業は、広範な研究能力、確立された流通網、強力な財務基盤を活用して、市場でのリーダーシップを維持しています。現地メーカーの存在は限定的で、主にアジア太平洋地域、特に中国に集中しており、標準的な製品を提供して地域の需要に応えることに注力しています。市場は、主に地理的プレゼンス拡大と技術力獲得を目的とした、選択的な合併・買収活動を目撃してきました。

競争の力学は、高い資本要件、技術的専門知識の必要性、確立された顧客関係など、参入への大きな障壁によって形成されています。グローバルリーダーは、垂直統合、原材料サプライチェーンのコントロール、包括的な製品ポートフォリオの提供を通じて優位性を維持しています。地域プレーヤーは通常、特定の市場セグメントまたは地理的地域で事業を展開し、多くの場合、価格差別化と地域市場の知識を通じて競争しています。この業界構造は、特に製品の品質と一貫性が重要な高性能用途において、サプライヤーと顧客の長期的な関係を促進します。

革新と持続可能性が将来の成功を促進

ポリエーテルアミン市場での成功は、厳しい環境基準を満たしながら、進化する顧客ニーズに対応する革新的なソリューションの開発にかかっています。市場の既存企業は、持続可能な製品提供の拡大、研究開発能力の強化、コスト競争力を維持するための生産プロセスの最適化に注力する必要があります。市場シェアを維持するためには、技術サポートやカスタマイズ能力を通じてエンドユーザーとの強い関係を築くことが重要になります。また、デジタル技術に投資して業務効率を向上させ、顧客サービス能力を強化することも必要です。

市場シェアの拡大を目指す新興プレーヤーにとっては、ニッチな用途やサービスが行き届いていない地域市場に注力することが大きなチャンスとなります。成功のためには、特定の用途に特化した製品の開発、強力な販売パートナーシップの確立、競争力のある価格戦略の維持が必要となります。すべての市場参加者にとって、規制要件、特に環境・安全基準をうまく乗り切る能力が重要になります。企業はまた、サプライチェーンの信頼性と製品の一貫性に対するエンドユーザーの関心の高まりも考慮しなければならず、長期的な成功のためには品質管理とサプライチェーン管理への投資が不可欠となります。スペシャリティケミカルと化学中間体産業は、特に工業用化学中間体部門に関連するこれらの動向を形成する上で極めて重要です。

ポリエーテルアミン市場ニュース

- 2024年8月 山東龍華新材料有限公司は、年産31万トンのポリエーテル(ポリエーテルアミン)アップグレード・トランスフォーメーション・プロジェクトの全工程を接続し、同日中に適格な製品を生産しました。これにより、山東龍華新材料有限公司はポリエーテル製品(ポリエーテルアミン)の生産能力が100万トンに達しました。

- 2023年12月 BASF SEは、ルイジアナ州ガイスマーの施設において、主要な特殊アミンの生産能力を拡大。この拡張により、BASFはBaxxodurとLupragenのブランドで販売されている必須ポリエーテルアミンとアミン触媒の生産を増強。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 接着剤・シーラント産業への投資の増加

- 4.1.2 複合材料からのポリエーテルアミンの需要増大

- 4.2 抑制要因

- 4.2.1 ポリエーテルアミンの過剰使用による環境への懸念

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 種類別

- 5.1.1 モノアミン

- 5.1.2 ジアミン

- 5.1.3 トリアミン

- 5.2 用途

- 5.2.1 ポリウレア

- 5.2.2 燃料添加剤

- 5.2.3 複合材料

- 5.2.4 エポキシ塗料

- 5.2.5 接着剤およびシーラント

- 5.2.6 その他の用途(農薬、印刷インキ添加剤、顔料分散体)

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場ランキング分析

- 6.3 主要企業が採用した戦略

- 6.4 企業プロフィール

-

-

- 6.4.1 BASF SE

- 6.4.2 Clariant

- 6.4.3 Huntsman International LLC

- 6.4.4 Qingdao IRO Surfactant Co., Ltd.

- 6.4.5 Shandong Longhua New Materials Co., Ltd.

- 6.4.6 Wuxi Akeli Technology Co., Ltd.

- 6.4.7 Yangzhou Chenhua New Materials Co., Ltd.

- 6.4.8 Yantai Dasteck Chemicals Co., Ltd.

- 6.4.9 Zibo Zhengda Polyurethane Co., Ltd.

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 リチウムイオン電池産業における新たな機会

ポリエーテルアミン産業のセグメント化

脂肪族有機化合物の一種であるポリエーテルアミンは、エーテル基とアミン基の両方を持つことが特徴です。ポリエーテルアミンは主に硬化剤として機能します。ポリエーテルアミンは、柔軟性、疎水性、親水性、強靭性などの性質を付与し、最終製品の特性を向上させる上で重要な役割を果たします。

ポリエーテルアミン市場は、種類別、用途別、地域別に区分されます。種類別では、モノアミン、ジアミン、トリアミンに区分されます。用途別では、ポリウレア、燃料添加剤、複合材料、エポキシ塗料、接着剤・シーラント、その他の用途(農薬、印刷インキ添加剤、顔料分散)に細分化。また、主要地域15カ国におけるポリエーテルアミン市場の市場規模や予測も掲載しています。各セグメントについて、市場規模および予測は数量(トン)ベースで行っています。

*** 本調査レポートに関するお問い合わせ ***