世界のポリエステル医療フィルム市場の規模、シェア、成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

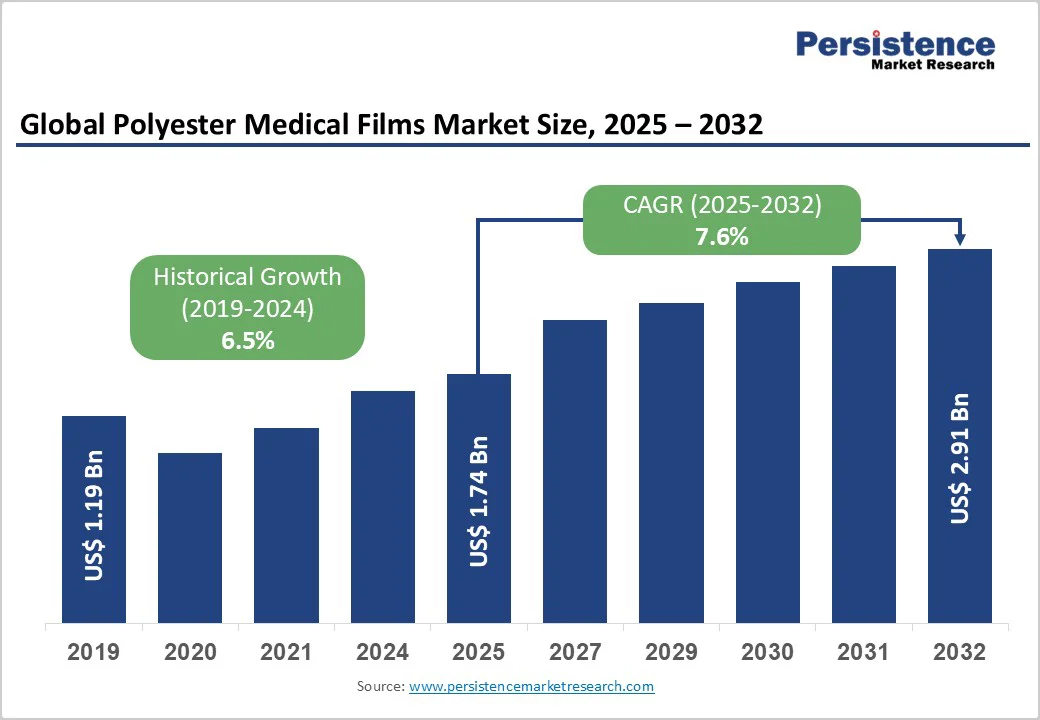

ポリエステル医療フィルム市場は、2025年に17億米ドルの評価が見込まれ、2032年には29億米ドルに達することが予測されており、2025年から2032年の間に年平均成長率(CAGR)は7.6%に達する見込みです。この成長の主な要因は、慢性疾患の増加に伴う先進医療機器や包装ソリューションの需要の高まりです。世界保健機関(WHO)の報告によると、慢性疾患(非感染性疾患)は2021年に約4300万人の命を奪ったとされ、この現実は診断や薬物送達のための生体適合材料、特にポリエステルフィルムの開発を必要としています。

特に、糖尿病や肥満といった慢性疾患の発生率の上昇は、ポリエステル医療フィルム市場の成長を促進する大きな要因です。これらのフィルムは、血糖測定、妊娠検査、感染症検出に使用される診断ストリップの基材として不可欠です。OECDによると、癌や糖尿病はOECD諸国における主要な死亡原因となっています。ポリエステルフィルム、特にMylar® PETは、優れた光学的透明度、耐久性、化学的安定性を提供し、医療業界では患者のニーズに応えるためにこれらのフィルムが重宝されています。

医療技術の革新、特に組織工学やフレキシブルエレクトロニクスの進展は、ポリエステル医療フィルムの採用を加速させています。これにより、埋め込まれたセンサーを備えたスマートパッケージングの開発が可能になり、薬物送達の効率性や追跡性を向上させています。例えば、フィルムのバリア特性の向上は、汚染を防ぎ、予防医療への投資が高まる中で重要な役割を果たしています。この技術進化は製品のパフォーマンスを向上させるだけでなく、3Dプリント医療機器のような新たな応用へのポリエステルの統合を支援し、市場の持続可能性を保証します。

一方で、厳しい規制枠組みはポリエステル医療フィルム市場の拡大に対する重大な障害となっています。生体適合性や安全基準への適合は広範な試験と認証を必要とし、米国食品医薬品局(FDA)などの機関は厳格なガイドラインを施行しています。これにより、製品の発売が遅れる可能性があり、メーカーにとってコストの増加を招くこととなります。これらの規制は副作用のリスクを軽減することを目的としていますが、新たなフィルム配合の革新を制限することにも繋がります。

また、環境問題や不十分なリサイクルプロセスも市場成長の妨げとなっています。ポリエステルの非生分解性は、世界的な持続可能性の推進の中で注目されています。欧州連合(EU)の使い捨てプラスチック指令はプラスチック使用の削減を義務付けており、医療包装に影響を及ぼし、適合する代替品のコストを増加させる可能性があります。医療グレードのポリエステルの現在のリサイクル率は、医療アプリケーション中の汚染リスクにより低く、廃棄物の量が増加しています。この非効率性は、包装における特定のプラスチックの禁止などの規制の圧力を悪化させ、メーカーには高額な改造投資を強いることになります。

一方で、バイオセンサー技術の急成長は市場参加者にとって重要な機会を提供しています。ポリエステル医療フィルムは、ウェアラブルおよびインプラント可能なデバイスの柔軟な基材として機能します。バイオセンサー市場は、リアルタイムの健康モニタリングの需要により急成長すると予測されており、ポリエステルの電気絶縁性や生体適合性は、グルコースモニターや心臓センサーへの統合を可能にします。

アジア太平洋地域では、中国やインドなどの製造拠点がコスト面での利点を提供しており、年間1000億米ドル以上の医療インフラへの投資が行われているため、先進的なフィルムの需要が急増しています。持続可能な材料へのシフトは、ポリエステル医療フィルム市場にさらなる機会をもたらし、調整可能な生分解性ポリエステルは環境規制やエコ意識の高い医療トレンドに対応します。ポリ乳酸のようなポリエステルは、インプラントや包装において注目を集めており、欧州委員会のグリーンディールにより2030年までにプラスチックの50%リサイクルを目指し、バイオベースの代替品にインセンティブが与えられています。

北米でも、米国環境保護庁(EPA)はリサイクル可能な医療フィルムの需要が高まっていると報告しており、持続可能性が病院での調達決定に影響を与えています。業界のリーダーからのニュースは、エネルギー消費を削減するような低影響生産への投資を強調しており、年間4億トンを超えるプラスチック廃棄物の懸念の中で市場の魅力を高めています。

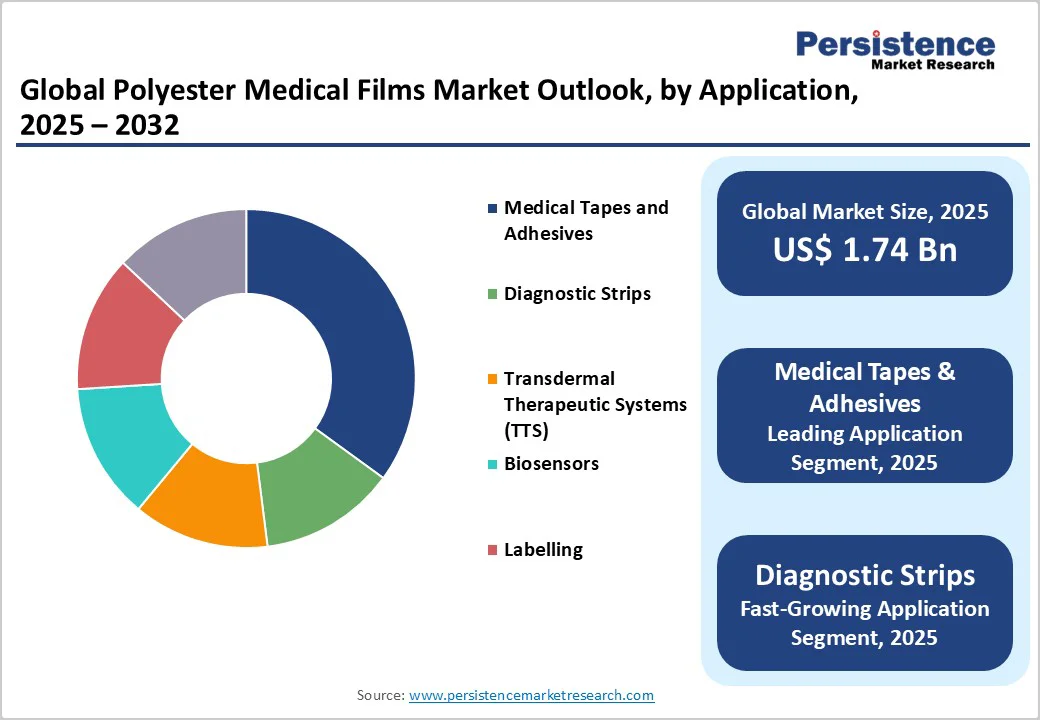

ポリエステル医療フィルム市場において、<100ミクロンのセグメントは2025年において約45%の市場シェアを占めると見込まれています。このセグメントは、柔軟で薄いアプリケーションに適しており、高精度と適合性を必要とします。この超薄型フィルムは、診断ストリップやバイオセンサーで優れた性能を発揮し、最小限の厚さで最適なセンサー応答と患者の快適さを確保します。 医療テープと接着剤は、2025年に市場シェアの約35%を占めると見込まれており、傷のケアやデバイスの固定における重要な役割を果たします。これらのフィルムは、感染を防ぐために必要な優れた接着性と引裂き耐性を提供し、毎年数百万件の外科手術において無菌ドレッシングとして重要です。湿気に強い特性は、高湿度環境での長寿命を保証し、病院環境において不可欠です。ISO 10993の基準を満たし、安全な皮膚接触を実現し、代替品に比べてアレルギー反応を減少させることができます。 北米は、先進的な医療エコシステムと米国における外科手術の革新の多さに支えられ、2025年のポリエステル医療フィルム市場シェアをリードします。FDAの医療機器材料に対する厳格な適合要件、特に細胞毒性、感作、全身毒性、血液適合性に関する生体適合性試験は、高品質で文書化されたポリエステルフィルムの需要を促進します。この地域では、マサチューセッツ州の研究開発ハブを通じて革新が進み、大学と企業のコラボレーションが組織工学の応用を進展させています。最近の開発には、感染予防の推進に合致したバリアフィルムの強化が含まれており、最小限侵襲手術の増加がその証拠です。このエコシステムは、北米が次世代ポリエステルの採用において先駆者となる要因となっています。 ヨーロッパのポリエステル医療フィルム市場は、特にドイツ、英国、フランス、スペインで強いパフォーマンスを示すと予測されており、EU医療機器規則(MDR)による規制の調和が基盤となっています。これらの政策は生体適合性試験を標準化し、国境を越えた貿易を促進し、製薬包装の採用を後押しします。ドイツでは、精密製造への注力がバイオセンサー向けのフィルムを支えており、毎年500億ユーロのメドテック輸出がその影響力を示しています。欧州の規制枠組み、特に包装および包装廃棄物指令(94/62/EC)や滅菌医療機器包装に関するEN 868シリーズ基準は、材料の生体適合性、無菌性維持、環境持続可能性に対する厳しい要件を定めています。Coveme SpAやFutamura Chemical Co., Ltd.のような企業の戦略的イニシアチブは、環境に優しいフィルムの代替品の開発を進め、EUの循環経済目標やカーボンニュートラルの約束に沿った持続可能な医療包装の革新においてヨーロッパをリーダーの地位に押し上げています。 アジア太平洋地域は、ポリエステル医療フィルム市場で最も急成長する地域市場として浮上する見込みです。中国、日本、インド、ASEAN諸国における製造の利点がその成長を支えており、中国の広範な生産能力は、年間1000億米ドル以上の医療投資に支えられ、診断アプリケーションのためのコスト効率的なスケーリングを可能にします。インドの製薬ハブとしての地位は、ラベリングや接着剤におけるフィルムの需要を引き上げており、輸出は年率10%で成長しています。成長のダイナミクスは、都市化や一人当たり所得の上昇により、先進的な医療機器へのアクセスを増加させています。日本では、高齢化社会のニーズに応えるためにポリエステルの特性を活かしたバイオセンサーにおいて技術的な強みがあります。ASEAN市場では、最近の医療技術への政策インセンティブが外国投資を引き寄せており、サプライチェーンの効率性が向上しています。この地域の勢いは、アジア太平洋地域を急速な拡大の舞台に位置づけています。 ポリエステル医療フィルム市場は中程度に断片化されており、Tier-1企業の保有は控えめで、多くの中堅企業が専門化を通じて競争しています。拡張戦略は、規制要件を満たすための生体適合性バリエーションの開発など、研究開発投資を強調しています。業界のリーダーは、優れたバリア特性や持続可能性、リサイクル可能な配合などで差別化を図っています。新興モデルは、カスタムソリューションのためのパートナーシップに着目し、グローバルな医療ニーズの中でサプライチェーンの弾力性を高めています。この市場構造は、革新を促進しつつ、高成長セグメント(バイオセンサーなど)へのニッチ参入を許容します。 ポリエステル医療フィルム市場は、2025年に17億米ドルに達する見込みであり、慢性疾患の増加や組織工学を含む医療技術の進展が市場を駆動しています。市場は2025年から2032年までの間に7.6%のCAGRを見込んでいます。バイオセンサー技術の拡大は、ウェアラブル健康モニタリングデバイスにおけるポリエステルの柔軟性を活かした重要な潜在力を提供します。市場の主要なプレーヤーには、東レ、3M、デュポンなどがあります。

Report Coverage & Structure

エグゼクティブサマリー

このレポートは、ポリエステル医療フィルム市場の全体像を明らかにし、2025年と2032年の市場スナップショットを提供します。市場機会評価では、2025年から2032年までの期間における市場の成長の可能性をUSドルで評価し、重要な市場トレンドや業界の発展、主要な市場イベントについても言及します。また、需給分析も行われ、PMR分析と推奨事項が提示されます。

市場概要

このセクションでは、ポリエステル医療フィルム市場の範囲と定義を示し、価値連鎖分析やマクロ経済要因を探ります。具体的には、世界のGDPの見通し、医療業界の概観、製薬包装業界の概況が含まれており、これらの要因が市場に与える影響を詳細に分析します。また、COVID-19の影響評価やPESTLE分析、ポーターのファイブフォース分析、地政学的緊張が市場に与える影響、規制および技術環境についても触れます。

市場の動態

このセクションでは、市場を推進する要因、抑制要因、機会、トレンドについて詳述します。市場のドライバーとしては、医療業界の成長や新技術の導入が挙げられ、逆に抑制要因としては、原材料コストの上昇や規制の厳格化が考えられます。市場の機会としては、特定の応用分野での需要増加があり、トレンドとしては、持続可能性や製品の高機能化が取り上げられるでしょう。

価格動向分析(2019 – 2032)

このセクションでは、地域ごとの価格分析、セグメント別の価格、価格に影響を与える要因を詳細に検討します。市場の価格動向を把握することで、将来の価格設定戦略に役立てることができます。

ポリエステル医療フィルム市場の展望

フィルム厚さ別の市場展望

フィルムの厚さ別に市場を分析し、2019年から2024年までの歴史的市場規模や2025年から2032年の予測市場規模を示します。特に、100ミクロン未満、100ミクロンから300ミクロン、300ミクロン以上の各セグメントに分かれて市場の魅力分析も行います。

用途別の市場展望

用途別市場分析では、診断ストリップ、医療用テープと接着剤、経皮治療システム(TTS)、バイオセンサー、ラベリングなど、多様な応用分野に焦点を当て、各セグメントの市場規模と魅力を評価します。

地域別市場展望

地域別では、北アメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域における市場規模を分析し、各地域の市場魅力についても考察します。

北アメリカ市場展望

北アメリカの市場は、国別に分析され、米国とカナダの市場規模が明らかにされます。また、フィルム厚さや用途ごとの市場規模予測も行われ、各セグメントの成長機会が評価されます。

ヨーロッパ市場展望

ヨーロッパ市場では、ドイツ、イタリア、フランス、英国、スペイン、ロシアなどの主要国に焦点を当て、国別の市場規模とフィルム厚さ、用途別の分析を行います。

東アジア市場展望

東アジアでは、中国、日本、韓国の市場規模が分析され、フィルム厚さと用途ごとの市場動向が評価されます。

南アジア&オセアニア市場展望

この地域では、インド、東南アジア、オーストラリアおよびニュージーランド、その他の南アジア地域についての市場規模が分析されます。

ラテンアメリカ市場展望

ラテンアメリカでは、ブラジルとメキシコが主要国として取り上げられ、それ以外の地域も含めた市場規模と用途別の詳細分析が行われます。

中東およびアフリカ市場展望

このセクションでは、GCC諸国、南アフリカ、北アフリカなどの市場規模を分析し、地域別の特徴を明らかにします。

競争環境

競争環境セクションでは、2025年の市場シェア分析や市場構造が示され、競争の強度や競争ダッシュボードが提供されます。主要企業のプロファイルとして、トーレイインダストリーズ、テクラコーポレーション、三菱ケミカルホールディングス、デュポン、3Mなどの企業が詳細に分析され、各社の製品ポートフォリオ、財務状況、SWOT分析、戦略的な開発が紹介されます。

*** 本調査レポートに関するお問い合わせ ***

ポリエステル医療フィルムは、主にポリエステル樹脂を原料とした医療用のフィルムであり、医療現場で幅広く利用されている素材です。ポリエステルはその優れた物理的特性と化学的安定性から、医療業界において非常に重要な役割を果たしています。このフィルムは、通常、ポリエチレンテレフタレート(PET)やポリバリウム(PEN)などのポリエステル材料から製造され、透明性、強度、耐熱性、耐薬品性を備えています。

ポリエステル医療フィルムにはいくつかの種類があります。例えば、透明なフィルムは視認性が高く、医療機器や包装材としての利用に適しています。また、反射防止や抗菌加工が施されたフィルムもあり、特定の用途に応じた機能性が求められる場合に利用されます。さらに、特殊な表面処理が施されたフィルムも存在し、これにより接着性や印刷性が向上することがあります。

このフィルムの用途は多岐にわたります。例えば、医療機器の包装、手術用ドレッシング、バイオセンサー、診断用テストキットの部品などに使用されます。特に、医療機器の包装においては、 sterilization(滅菌)プロセスに耐えることが求められるため、ポリエステル医療フィルムはその特性から非常に適しています。また、皮膚に直接接触する用途では、皮膚に優しい素材として選ばれることが多いです。

さらに、ポリエステル医療フィルムに関連する技術も進化しています。例えば、フィルムの製造過程においては、エコロジーに配慮したプロセスが導入されつつあり、環境負荷を軽減することが求められています。また、ナノテクノロジーを活用した新しい機能性フィルムの開発が進んでおり、これにより医療分野でのさらなる応用が期待されています。これらの技術革新により、ポリエステル医療フィルムはより高性能で安全性の高い製品へと進化していくことでしょう。

このように、ポリエステル医療フィルムはその特性と多様な用途により、医療業界において欠かせない素材となっています。今後も、その技術の進展や新しい用途の開発が進むことで、より一層の重要性を増していくことでしょう。ポリエステル医療フィルムは、医療の現場における安全性と効率性を高めるための重要な要素となり、患者さんや医療従事者にとって信頼できる存在であり続けることが期待されます。