ポリエステル系ホットメルト接着剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

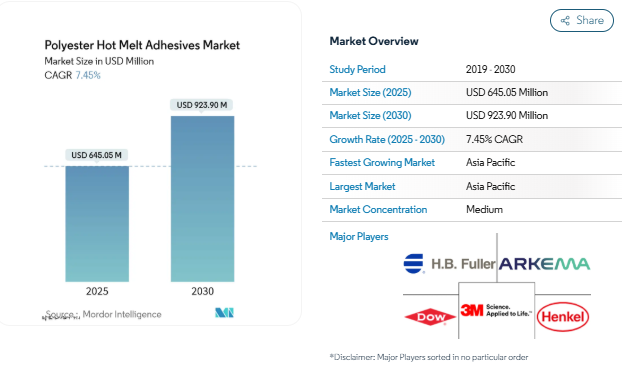

ポリエステル系ホットメルト接着剤の市場規模は2025年に6億4,505万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は7.45%で、2030年には9億2,390万米ドルに達すると予測されます。この成長は、溶剤ベースのシステムから、揮発性有機化合物を避け、規制強化に対応し、自動車、電子機器、包装、繊維、医療用途で高い接着強度を実現する熱可塑性ソリューションへの世界的な移行を反映しています。特に欧州連合(EU)によるジイソシアネート規制などの規制圧力は、構造的性能と低排出ガスを両立するポリエステル配合の普及を加速させています。さらに、軽量化された自動車、小型化された電子機器、スマートテキスタイルや医療用使い捨て製品の急速な進歩により、異種基材を接着し、熱サイクルに耐え、生体適合性規則を満たす接着剤が求められています。しかし、アジア太平洋地域の大手サプライヤーによる持続的な生産能力増強投資は、原材料の確保、納期の短縮、用途に特化した技術革新の促進を実現しています。ポリエステル系ホットメルト接着剤市場は、周期的な原料コストの変動にもかかわらず、長期的には1桁台半ばの成長軌道を維持しています。

無溶剤包装用接着剤への需要の高まり

パッケージングメーカーは、溶剤を使用するラミネート製品から固形分100%のポリエステルホットメルトに移行することで、溶剤の排出をなくし、エネルギー使用量を削減しています。ヘンケル、ダウ、クレイトンは最近、食品に接触する安全性を犠牲にすることなくバイオベースの粘着付与剤を導入することで、TECHNOMELTシリーズの二酸化炭素排出量を25%削減しました[1]Henkel AG & Co. KGaA, 「TECHNOMELT® EcoDesign in Packaging」, henkel.com. EUのVOC規制の強化は、この切り替えをさらに加速し、コンバーターはライン速度の向上とコストのかかる溶剤回収装置の廃止というメリットを得ます。また、ポリエステル配合は金属蒸着フィルムとの接着性を高め、耐湿性を向上させるため、高級バリア包装にも魅力的です。

軽量化自動車用ボンディングの要件

軽量化と電動化を追求する自動車メーカーは、リベットや溶接ではコスト効率の悪いアルミニウム、炭素繊維、先進鋼の接合にポリエステル・ホットメルトを利用しています。これらの熱可塑性接着剤は幅広い温度変化に耐え、振動を緩和し、使用済み部品のリサイクルのための部品分解を容易にします。電気自動車のパワー・エレクトロニクス密度が高まるにつれ、ボンネット内の熱応力も高まります。150℃での使用に適したポリエステル接着剤は、機械的完全性を維持しながらバッテリー・モジュールを安全に絶縁します。

小型電子部品の成長

高密度の回路基板やフリップチップパッケージングでは、複数のリフローサイクルに耐えながら電気絶縁性を実現する接着剤が求められます。ポリエステルホットメルトは、従来のエポキシよりも優れた正確なドット配置、迅速なグリーン強度、リワーク性を実現します。ウェアラブル機器やIoT機器は、フィルム、アンテナ、センサーの柔軟な接着を必要とします。改良ポリエステルグレードは、繰り返しの折り曲げや低温での組み立てに対応し、アジアの電子機器の大量生産をサポートします。

ウェアラブル・スマートテキスタイル・ボンディングの出現

導電糸やフレキシブルセンサーを繊維に組み込むには、超音波溶着や低嵩高ラミネーションに対応した接着剤が必要です。ポリエステルのホットメルトは、ドレープ性と洗濯耐久性を維持しながら電子部品を衣服に接着します[2]Chung Seung & Kim Jae-Ho, 「Thermoplastic Adhesives for Smart-Textile Applications,」 mdpi.com . フットウェアブランドは、パフォーマンスシューズに力センサーや温度センサーを埋め込むために熱可塑性接着剤を使用し、ソフトで耐久性のある接着フィルムを提供するサプライヤーが報われるニッチ分野を急速に開拓しています。

代替品の入手可能性

リグニンベースのホットメルト接着剤、反応性ポリウレタンシステム、および先進的なシアノアクリレートは、特定の用途においてポリエステルの性能に匹敵するかそれを上回り、低コストまたは高いグリーン含有率を求めるバイヤーを魅了しています[3]Laine Janiら、「Lignin-Based Hot Melt Adhesives for Paperboard」、ACS Sustainable Chemistry & Engineering、pubs.aks.org 。このような代替品の規模が拡大すると、ポリエステル・サプライヤーにとって価格決定力が低下し、技術的な差異がわずかな場合には新規プロジェクトが流用される可能性があります。

揮発性石油化学製品の二酸およびグリコール価格

テレフタル酸とエチレングリコールの価格変動はマージン圧力と予算編成の不確実性をもたらします。エネルギー市場のショック、地政学的イベント、計画外の操業停止はポリエステルのバリューチェーンに素早く波及します。生産者は先渡契約、在庫バッファ、バイオ原料実験でヘッジしていますが、持続的な変動は構造的な逆風となっています。

セグメント分析

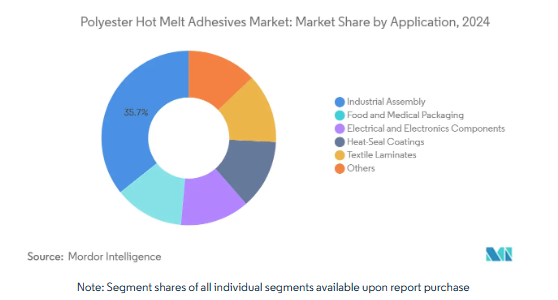

用途別 産業用組み立てが市場を牽引

ポリエステル・ホットメルト接着剤市場では、産業用組み立て用途が依然として最大のシェアを占めており、2024年には35.71%のシェアを獲得し、ポリエステル・ホットメルト接着剤市場規模ランキングでトップになります。自動車用接着がこの分野を支配しており、そこでは接着剤が複数の材料構造を一体化し、ライフサイクルの極端な温度変化に耐える能力が重要です。自動車の電動化によってボンネット内のピーク温度が上昇するため、熱に強いポリエステル・ホットメルトの必要性がさらに高まります。その他の工業用途としては、家電製品、家具、フィルターの組み立てなどがあり、いずれもセット時間の短さとクリーンな加工が利点となっています。

食品・医療用包装は最も急成長している用途で、2030年までの年平均成長率は8.56%です。ブランドオーナーには、ラインのエネルギー需要を削減しながら、厳しい移行制限を満たす無溶剤、低臭気の接着剤が好まれています。レトルトパウチや蓋フィルム用の剥離可能なヒートシールコーティングは、工業用アセンブリとパッケージング機能のクロスオーバーを示しています。電子パッケージングとヒートシールコーティングは多様性に富み、繊維ラミネートは柔軟な接着性、通気性、耐洗濯性が融合する新たな分野です。

樹脂化学別 芳香族ポリエステルの優位がバイオベースの挑戦に直面

芳香族ポリエステルは2024年の売上高の46.55%を占め、高いガラス転移温度、凝集力、自動車や電子機器の動作条件への耐性が珍重されています。ポリエステル系ホットメルト接着剤の市場シェアの優位性は、数十年にわたる最適化、原料の入手容易性、幅広い配合ノウハウに起因しています。

しかし、バイオベースおよび部分的にバイオベースのポリエステルは、CAGR 8.56%で最も急成長している化学です。サプライヤーは植物由来の二酸、リサイクルPET、CO₂ベースの中間体を活用し、機械的性能を失うことなくカーボンフットプリントを削減します。消費財や医療装置の顧客は持続可能性を重視しており、石油化学製品への依存に対する法規制の圧力はレガシーコストの優位性を狭めるでしょう。脂肪族ポリエステルはニッチな生分解性または堆肥化可能な最終用途に使用され、コポリエステル化学は結晶化度と溶融粘度を微調整して基材の濡れ広がりや再加工性を調整します。継続的な研究開発により、ポリエステル・ホットメルト接着剤市場は、性能と持続可能性のベンチマークが連動して上昇するにつれて、ダイナミックに変化しています。

形状別 ペレットは加工の優位性を維持

ペレットと顆粒は2024年の売上高の48.56%を占め、高速包装ラインや自動車ラインで一貫したメルトフローを確保する自動フィーダーがその原動力となっています。バルクペレットのロジスティクスは、ハンドリングロスを削減し、正確な投与を容易にすることで、無駄のない製造環境における品質を守ります。

パウダーとマイクロスフェアはCAGR 8.41%で最も高い成長率を示します。電子機器の小型化により、ミクロン単位での正確な接着剤の配置が要求されるため、スクリーン印刷可能なポリエステルパウダーやレーザー活性化マイクロビーズの採用が進んでいます。フィルムとウェブは、ロール・ツー・ロールのテキスタイル・ラミネーションや大面積の複合材製造に使用される一方、ブロック、スラブ、スティックは、手作業による塗布が依然として主流であるメンテナンス、修理、工芸用途に適しています。多様な製品ミックスにより、コンバーターは各プロセスの制約に合わせて最適な供給手段を選択することができます。

エンドユーザー別: テキスタイルの破壊に直面するパッケージングのリーダーシップ

2024年の売上高44.76%を占めるエンドユーザー別では包装が最大であり続け、これは世界的な食品、飲料、医療用ハンドリングのニーズを反映しています。無溶剤ポリエステルホットメルトは、バリアフィルムの気密封止を実現し、コールドチェーンロジスティクスに適し、ケースやカートンの高速シーリングをサポートします。リサイクルを容易にするためにフレキシブル構造がモノマテリアルへとシフトする中で、ポリエステルの極性が多くのポリオレフィンやPET基材に適合するため、ポリエステルの役割が強調されています。

繊維とフットウェアは年平均成長率8.23%で、アパレルブランドがセンサー、LED、発熱体を衣服に組み込んでいるため、最も急成長している分野です。ポリエステルのホットメルトは、ソフトな手触りと洗濯耐久性を備えた布地に電子機器を接着し、この分野に新たな機能的次元を与えています。自動車、電子機器、家具、木工、建設は総じて需要を多様化させ、マクロセクターの変動を緩衝することで、サプライヤーにとって数量の安定性を確保します。

地理的分析

アジア太平洋地域は2024年の世界売上高の39.88%を占め、2030年までの年平均成長率は8.38%。中国の電気自動車建設、インドのスマートフォン組立拠点、日本の高精度電子工場はいずれもポリエステル・ホットメルトを大量に消費します。地域当局は先端素材への投資を促進し、ヘンケルとシーカが現地で生産能力を増強することを奨励しています。ピディライト・インダストリーズ社の連結売上高は2025年に12,337クローネ(14億8,000万米ドル)に達し、この地域の需要基盤が成熟しつつあることを裏付けています。

北米は依然として技術革新の中心地であり、厳しい自動車軽量化目標を推進し、バイオベースの化学物質を開拓しています。EUの規制はジイソシアネートや高VOCから材料を遠ざけ、ポリエステル・ホットメルトを有力なソリューションにしています。両地域とも、CO₂ 由来のモノマーをスケールアップするために学界や新興企業と協力し、循環経済型接着剤におけるリーダーシップを発揮しています。

南米、中東、アフリカの登録量は少ないものの、未開拓の可能性を秘めています。インフラの拡大と包装食品セクターの成長が、より幅広い採用を支えています。各地域のコンバーターが装置を近代化し、無溶剤ラインを採用する中、ポリエステルホットメルトサプライヤーは複数年の契約量を確保し、グローバルネットワークの回復力を強化するグリーンフィールドプロジェクトを獲得しています。

競争環境

ポリエステルホットメルト接着剤市場は適度に断片化されています。ヘンケル、H.B.フラー、3M、Bostik-Arkema、ダウ(特殊な合弁事業や技術提携を通じて)が世界のトップ企業です。これらの企業の競争力は、幅広い製品ポートフォリオ、ポリマー合成への後方統合、デザインインサイクルでOEMと連携する技術サービスチームにあります。

最近のポートフォリオの再編成は、戦略的焦点を示しています: ダウは、2024年12月にフレキシブルラミネート接着剤資産を1億5,000万米ドルでアルケマに売却し、より利益率の高い特殊セグメントに重点を置く一方、アルケマの持続可能なホットメルト分野でのリーチを強化しました。ヘンケルはセラニーズと提携し、CO₂ベースのポリエステルを開拓。Bostikはマサチューセッツ工場で高分子量ポリエステルを拡大するため、2025年に2,700万米ドルを計上。

地域のスペシャリストは、地域の基材や規制のニュアンスに合わせてグレードを調整することで成功を収めています。自動車、医療、電子機器の認定サイクルは1年半を超えることがあるため、価格競争は限られており、実績のある既存企業が有利です。研究開発センターは、バイオ原料の代替、より迅速なメルトインデックス制御のための反応性押出、AI主導の処方スクリーニングにますます注力しており、規模だけでなく知的財産とアプリケーションエンジニアリングが長期的な市場シェアシフトを決定することを示しています。

最近の業界動向

- 2025年5月 アルケマ傘下のBostikは、熱活性化特殊ホットメルト技術プラットフォームの主要施設であるマサチューセッツ州ミドルトン工場での高分子量ポリエステル生産を拡大するため、2,700万米ドルを投資。

- 2024 年 4 月:ヘンケルアドヒーシブテクノロジーズ、クレイトン コーポレーション、ダウは、北米におけるヘンケルの 2 つの主力最終包装製品の二酸化炭素排出量を効果的に削減しました: TECHNOMELT SUPRA 100 と TECHNOMELT SUPRA 106M です。このような取り組みにより、ポリエステル系ホットメルト接着剤製造のさらなる革新が促進されることが期待されます。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 無溶剤包装用接着剤の需要増加

- 4.2.2 自動車用接着剤の軽量化要求

- 4.2.3 電子部品の小型化の進展

- 4.2.4 ウェアラブルスマートテキスタイルボンディングの出現

- 4.2.5 医療用低温フィルム接着剤

- 4.3 市場の阻害要因

- 4.3.1 代替品の入手可能性

- 4.3.2 揮発性の石油化学二酸とグリコール価格

- 4.3.3 高い原材料費と生産コスト

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 産業用組立

- 5.1.1.1 自動車

- 5.1.1.2 その他

- 5.1.2 食品・医療包装

- 5.1.3 電気・電子部品

- 5.1.4 ヒートシール塗料

- 5.1.5 繊維ラミネート

- 5.1.6 その他

- 5.2 樹脂化学別

- 5.2.1 芳香族ポリエステル

- 5.2.2 脂肪族ポリエステル

- 5.2.3 コポリエステル

- 5.2.4 バイオベース/部分バイオベースポリエステル

- 5.3 形状別

- 5.3.1 ペレット/顆粒

- 5.3.2 ブロック/スラブ

- 5.3.3 スティック

- 5.3.4 フィルム/ウェブ

- 5.3.5 粉末/ミクロスフェア

- 5.4 エンドユーザー別

- 5.4.1 包装(食品、医療、工業用)

- 5.4.2 自動車・輸送

- 5.4.3 電子・電気

- 5.4.4 繊維および履物

- 5.4.5 家具・木工

- 5.4.6 その他

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

-

- 6.4.1 3M

- 6.4.2 Arkema (Bostik)

- 6.4.3 Avery Dennison Corporation

- 6.4.4 Beardow Adams Ltd.

- 6.4.5 Bühnen GmbH & Co. KG

- 6.4.6 Cattie Adhesives

- 6.4.7 Dow

- 6.4.8 Dymax Corporation

- 6.4.9 Evonik Industries AG

- 6.4.10 H.B. Fuller Company

- 6.4.11 HellermannTyton

- 6.4.12 Henkel AG & Co. KGaA

- 6.4.13 Jowat SE

- 6.4.14 Nihon Matai Co., Ltd.

- 6.4.15 Sika AG

- 6.4.16 Spiderbond Adhesives Co., Ltd.

- 6.4.17 Toagosei Co., Ltd.

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズ評価

- 7.2 持続可能性とバイオベースのイノベーション

本レポートで扱う主な質問

ポリエステル系ホットメルト接着剤市場の現在の規模は?

2025年の市場規模は6億4,505万米ドルで、2030年には9億2,390万米ドルに達すると予測されています。

ポリエステル系ホットメルト接着剤の需要を支配している用途は?

2024年の売上高の35.71%を占めるのは、自動車接着を筆頭とする産業用組み立てです。

包装用途で溶剤系ラミネート接着剤よりもポリエステル系ホットメルトが好まれる理由は何ですか?

強力なヒートシール性能を発揮すると同時に、VOC排出を排除し、エネルギー使用量を削減し、より厳しい食品接触規制に適合するからです。

最も成長が著しいのはどの地域ですか?

電気自動車生産、電子機器組立、継続的な設備投資により、アジア太平洋地域がCAGR 8.38%でリードしています。

サプライヤーは原料価格の変動にどのように対処していますか?

戦略としては、先買い契約、調達地域の多様化、石油化学原料への依存度を下げるバイオベースまたはCO₂由来モノマーの開発などがあります。

*** 本調査レポートに関するお問い合わせ ***