世界のポリエステル繊維市場:製品タイプ別(延伸加工糸、全延伸糸、半延伸糸)、形態別(長繊維、短繊維)、機能別、プロセス別、用途別 – 世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ポリエステル繊維市場:詳細な分析と将来展望

### 市場概要

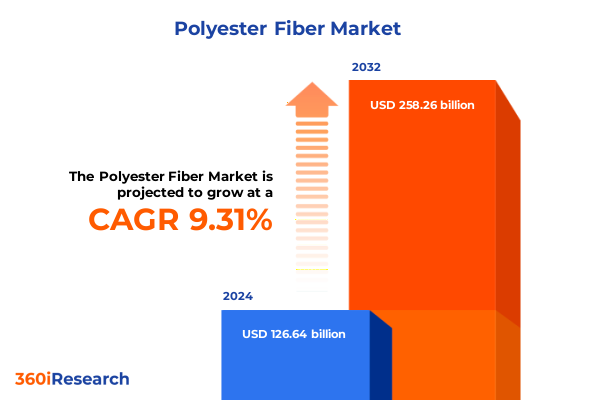

「ポリエステル繊維」市場は、2024年には1,266.4億米ドルと推定され、2025年には1,380.0億米ドルに達し、2032年までに年平均成長率(CAGR)9.31%で2,582.6億米ドルに成長すると予測されています。この市場は、高機能アパレルから産業用繊維に至るまで、幅広い最終用途産業の基盤として、素材革新の最前線に立っています。「ポリエステル繊維」は、その汎用性、強度、コスト効率の高さから、過去数十年にわたりその地位を確立してきました。都市化の進展、可処分所得の増加、消費者の嗜好の変化により、世界的な需要が加速する中、「ポリエステル繊維」は現代の製造業と持続可能性の基準を再定義する上でますます重要な役割を担っています。

環境保全への意識が高まる中、業界は循環型経済と資源最適化へのパラダイムシフトを経験しています。製造業者は、経済的実行可能性と生態学的責任のバランスを取るという課題に直面しており、ポリマー生産者から生地加工業者、ブランドオーナーに至るまで、バリューチェーン全体での協業が促進されています。このような背景のもと、リサイクル、機能性仕上げ、紡績プロセスにおける技術的ブレークスルーが競争環境を再構築しています。市場参加者が新しい原料を探求し、高度な製造技術を組み込むにつれて、「ポリエステル繊維」は世界の持続可能性目標に対応しながら、その成長軌道を維持する態勢を整えています。

この市場は、製品タイプ、形態、機能、プロセス、用途といった複数のセグメンテーションを通じて詳細に分析できます。製品タイプ別では、ドローンテクスチャードヤーンが伸縮性と弾力性において革新を牽引し、アスレジャーやシームレス衣料に対応。フルドローンヤーンは寸法安定性を必要とする堅牢な産業用繊維に貢献し、パーシャリーオリエンテッドヤーンはコスト効率と十分な強度を兼ね備え、幅広い汎用生地にとって重要な中間体であり続けています。

用途別に見ると、自動車内装には優れた耐摩耗性を持つ高強力繊維が求められ、ホームテキスタイルでは柔らかさと堅牢な色持ちが重視されます。産業用繊維は耐久性と耐薬品性を強調し、アパレル分野では高度な吸湿性や熱調節機能が統合されています。形態別では、フィラメント繊維が連続したストランドで引張性能を高める技術繊維市場を支配する一方、ステープル繊維は不織布生産や紡績糸で強い存在感を示し、ブレンドや加工における汎用性を提供しています。

機能面では、抗菌「ポリエステル繊維」が医療・ホスピタリティ分野の衛生上の懸念に対応し、難燃性タイプは保護服の安全基準を満たし、吸湿性仕上げはスポーツウェアの厳しい要求に応え、UV耐性繊維は屋外用家具や染色生地を保護します。プロセス革新も決定的な役割を果たしており、溶融紡績がその効率性とコスト効率から最も広く採用されている技術である一方、乾式紡績は溶剤ベースのポリマーを用いた特殊繊維の製造に優れ、湿式紡績は共重合体構造の精密な制御を可能にしています。これらのセグメンテーションの視点を通じて、市場参加者はターゲットとなる成長機会を特定し、進化する顧客ニーズに合わせて製品ポートフォリオを調整することができます。

### 主要な推進要因

「ポリエステル繊維」市場の成長を牽引する主要な推進要因は多岐にわたります。近年、「ポリエステル繊維」産業は、従来のコモディティ生産から、持続可能性の要請と技術統合を特徴とするダイナミックなエコシステムへと移行しています。主要な製造業者は、化学的解重合や連続溶融押出などの高度なリサイクル技術を採用し、使用済み廃棄物を高品質のポリマー原料に転換しています。閉ループシステムへのこのシフトは、規制圧力の高まりと環境に優しい製品に対する消費者の要求を反映しており、ステークホルダーは事業の中核に循環性を組み込むよう促しています。

同時に、インダストリー4.0ソリューションの統合は、プロセス効率と製品の一貫性を向上させています。リアルタイム監視と予測分析を備えたスマート製造プラットフォームは、エネルギー消費を最適化し、材料廃棄物を削減します。デジタルツインは新しい繊維配合の迅速なプロトタイピングを可能にし、特殊製品の市場投入までの時間を短縮します。さらに、UV耐性から吸湿性、難燃性に至るまでの機能性仕上げの革新は、パフォーマンスアパレルから産業用および自動車用繊維に至るまで、最終用途アプリケーションを拡大しています。この状況が進化するにつれて、化学企業、繊維機械サプライヤー、ブランドオーナー間のコラボレーションが不可欠になっています。これらのパートナーシップは共同R&Dイニシアチブを促進し、新しい材料の既存のバリューチェーンへのシームレスな統合を保証します。持続可能性、デジタル化、戦略的提携の融合は、「ポリエステル繊維」市場における競争優位性の新たな基準を設定しています。

貿易不均衡と国内製造業支援を目的とした2025年の米国関税措置は、「ポリエステル繊維」貿易の経済性を再構築し、市場参加者に調達戦略とコスト構造の見直しを促しています。これにより、輸入業者は東南アジアからの調達を多様化し、国内生産者は能力拡大を加速させました。関税引き上げによる輸入ステープル繊維の着地コスト上昇は価格変動を引き起こし、一部製造業者は柔軟な調達契約で対応しています。ニアショアリングやリショアリングへの関心も高まり、地方インフラやリサイクル施設への投資を促進。これは貿易の不確実性軽減と、炭素排出量削減という持続可能性目標にも貢献します。このような変化の中で、業界参加者は運用上の俊敏性とサプライチェーンの透明性に焦点を当てています。高度な貿易コンプライアンスソフトウェアと予測分析を活用することで、企業は関税調整を予測し、在庫管理を最適化できます。これらは、利益維持、回復力強化、そして「ポリエステル繊維」が米国市場で信頼性と費用対効果の高いソリューションであり続けるために不可欠です。

地域ごとのダイナミクスも、「ポリエステル繊維」産業の軌道を形成し続けています。アメリカ大陸では、厳格な持続可能性規制とリサイクル素材への嗜好が使用済み樹脂の採用を加速させ、米国の連邦インセンティブが高度なリサイクル技術への投資を促進。自動車部門からの強い需要も高性能フィラメント消費を後押ししています。欧州、中東、アフリカでは、EUの循環型経済フレームワークとREACH基準が規制環境を形成。製造業者は拡大生産者責任指令に準拠するため、バイオベースのポリエステルや高度なリサイクルパートナーシップに投資しています。中東のコスト優位性のある原料は大規模ポリマー生産を支え、同地域を重要な輸出国としています。アジア太平洋地域は「ポリエステル繊維」の最大の製造拠点であり、急速な都市化と繊維・アパレル産業の拡大が中国、インド、東南アジアでの生産能力拡大を推進。コスト競争力に加え、日本や韓国では高度な繊維改質や機能性仕上げ、技術移転、デジタル化に重点が置かれ、ニッチな用途を進展させています。サプライチェーンの透明性と持続可能性認証に関する地域協力も、トレーサビリティと消費者の信頼を高めています。

主要な「ポリエステル繊維」生産者は、競争力強化と市場需要への対応のため戦略的イニシアチブを展開。上流のポリマー供給確保と下流の紡績・テクスチャリング能力拡大に向けた垂直統合に投資し、繊維機械企業や化学イノベーターとのパートナーシップを通じて、厳格な性能・持続可能性基準を満たす特殊繊維の共同開発を促進しています。近年、主要メーカーは化学的解重合プロセスを用いた大規模リサイクル事業を開始し、使用済み廃棄物からバージン品質のポリマーを生産。これは資源効率と企業の社会的責任へのコミットメントを示します。同時に、再生可能な原料を活用し、化石燃料依存と炭素排出量を削減するバイオベースのポリエステルに関するR&Dも進められています。デジタルツインシミュレーションや予測保守プラットフォームによる運用卓越性イニシアチブは、生産稼働時間とエネルギー消費を向上。

以下に、提供された「Basic TOC」と「Segmentation Details」を組み合わせて構築した、詳細な階層構造を持つ日本語の目次を示します。

—

## 目次 (Table of Contents)

1. 序文 (Preface)

2. 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

3. 調査対象期間 (Years Considered for the Study)

4. 通貨 (Currency)

5. 言語 (Language)

6. ステークホルダー (Stakeholders)

7. 調査方法 (Research Methodology)

8. エグゼクティブサマリー (Executive Summary)

9. 市場概要 (Market Overview)

10. 市場インサイト (Market Insights)

10.1. 企業の持続可能性目標に牽引されるリサイクル**ポリエステル繊維**の採用拡大 (Growing adoption of recycled polyester fibers driven by corporate sustainability targets)

10.2. 環境意識の高いブランドからのバイオベースポリエチレンテレフタレート繊維の需要増加 (Rising demand for bio-based polyethylene terephthalate fibers from eco-conscious brands)

10.3. 湿気・防臭機能を提供する高機能ポリエステル糸の展開加速 (Accelerated deployment of advanced functional polyester yarns offering moisture and odor control properties)

10.4. カスタマイズされたポリエステル生地向けデジタルテキスタイル印刷技術の統合拡大 (Increasing integration of digital textile printing technologies for customized polyester fabrics)

10.5.

*** 本調査レポートに関するお問い合わせ ***

ポリエステル繊維は、現代社会において最も広く普及している合成繊維の一つであり、その多岐にわたる用途と優れた特性によって、私たちの日常生活に不可欠な素材として定着しています。第二次世界大戦後の技術革新の中で開発されたこの繊維は、石油を原料とする高分子化合物、主にポリエチレンテレフタレート(PET)を主成分としています。テレフタル酸とエチレングリコールという二つのモノマーを重合させることで、長鎖状のポリマーが形成され、これを溶融紡糸や湿式紡糸といったプロセスを経て、細い繊維へと加工されます。紡糸後の延伸工程によって分子配向が整えられ、繊維としての強度や弾性が飛躍的に向上するのです。

ポリエステル繊維の最大の特長は、その卓越した物理的・化学的安定性にあります。まず、非常に高い強度と耐久性を持ち、摩擦や引裂きに強く、繰り返しの使用や洗濯にも耐えうる堅牢さを誇ります。また、優れた弾性回復性、すなわち形状記憶性を持つため、しわになりにくく、型崩れしにくいという利点があり、衣料品においてはアイロンがけの手間を大幅に軽減します。さらに、吸湿性が極めて低く疎水性であるため、速乾性に優れ、濡れてもすぐに乾く特性は、スポーツウェアやアウトドア用品に最適です。この低吸湿性は、カビや細菌の繁殖を抑制し、防虫性にも寄与するため、衛生的な使用が可能です。酸やアルカリといった化学薬品に対しても比較的強い耐性を示し、日光による劣化も少ないため、屋外での使用にも適しています。

これらの優れた特性から、ポリエステル繊維の用途は非常に広範にわたります。衣料品分野では、その耐久性とイージーケア性から、シャツ、ブラウス、スーツ、ドレス、さらには機能性を重視するスポーツウェアや作業服、アウターウェアに至るまで、多種多様なアイテムに利用されています。天然繊維との混紡により、それぞれの長所を組み合わせた新しい風合いや機能を持つ素材も数多く生み出されています。インテリア分野では、カーテン、カーペット、ソファの張り地、寝具などに用いられ、その耐久性とメンテナンスの容易さが重宝されています。産業資材としては、タイヤコード、シートベルト、ロープ、フィルター、テント、漁網、さらには土木建築用のジオテキスタイルなど、高度な強度と耐久性が求められる分野で不可欠な存在です。

一方で、ポリエステル繊維は石油由来であるため、その生産は化石燃料の消費を伴い、環境負荷が懸念される点も指摘されています。また、使用中に微細なプラスチック繊維(マイクロプラスチック)が脱落し、海洋汚染の一因となる可能性も指摘されており、その対策が喫緊の課題となっています。しかし、こうした課題に対し、繊維業界ではリサイクル技術の進化が著しく、使用済みPETボトルを原料とした再生ポリエステル繊維の生産が拡大しています。これにより、資源の有効活用と廃棄物の削減に貢献し、持続可能な社会の実現に向けた取り組みが進められています。バイオマス由来のポリエステル繊維の開発も進められており、将来的には化石燃料への依存度を低減する可能性を秘めています。

ポリエステル繊維は、その開発以来、絶え間ない技術革新と用途開発によって進化を遂げてきました。高機能化、差別化、そして環境配慮という三つの大きな潮流の中で、今後もその特性を最大限に活かしつつ、より持続可能で豊かな社会の実現に貢献していくことでしょう。その汎用性と機能性の高さは、現代の生活様式を支える基盤であり、未来の素材開発においても重要な役割を担い続けるに違いありません。