世界のポリアクリレートシーラント市場:硬化方式(熱硬化型、湿気硬化型、UV硬化型)、製品タイプ(1液型、2液型)、用途、流通チャネル別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ポリアクリレートシーラント市場:詳細な分析と将来展望

### 市場概要

ポリアクリレートシーラントは、アクリルポリマーから派生した合成材料であり、その高い弾性、優れた接着性、および堅牢な環境耐性で知られています。これらのシーラントは、極端な気象条件、紫外線曝露、温度変動に耐えるように設計されており、建設、自動車、エレクトロニクス、産業製造といった幅広い分野で不可欠な役割を果たしています。コンクリート、金属、木材、プラスチックなどの基材におけるジョイント、隙間、亀裂を効果的に密閉する能力は、構造的完全性と運用信頼性の両方を確保する上でその多用途性と重要性を示しています。

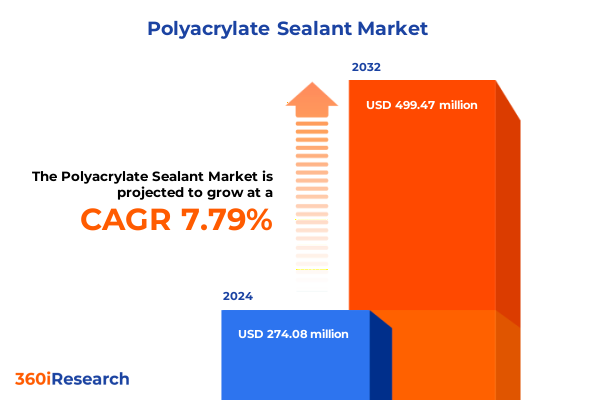

2024年のポリアクリレートシーラント市場規模は2億7,408万米ドルと推定され、2025年には2億8,536万米ドルに達すると予測されています。その後、年平均成長率(CAGR)7.79%で成長し、2032年には4億9,947万米ドルに達すると見込まれており、現代産業におけるその中心的な役割と将来の成長潜在力を明確に示しています。

### 成長要因

ポリアクリレートシーラント市場の成長は、持続可能性への要求、技術革新、および特定の用途における需要の高まりという複数の要因によって推進されています。

**1. 持続可能性と規制要件の強化:**

現代の建設分野では、エネルギー効率の向上と湿気侵入の軽減のために、高性能シーラントの重要性が高まっています。建築基準は低VOC(揮発性有機化合物)で持続可能な材料をますます要求しており、メーカーは性能を損なうことなく環境基準に準拠した配合を革新するよう促されています。この規制環境と環境に優しい建設慣行への推進が相まって、ポリアクリレートシーラントはグリーンビルディングイニシアチブとネットゼロ目標の主要な実現要因として位置づけられています。

過去数年間、ポリアクリレートシーラント業界は、持続可能性の要請と厳格な環境規制の収束によって変革されてきました。主要市場でVOC制限が厳格化されるにつれて、低排出型およびバイオベースのポリアクリレート配合への顕著なシフトが見られます。メーカーは現在、企業の持続可能性目標と規制要件に合致しながら高性能を提供する環境に優しい化学に優先順位を置いています。この傾向は、環境負荷の低減と、弾性強化や長期耐候性などの機能的利点の向上を両立させる次世代シーラントの開発に向けた研究開発投資を促進しています。

**2. 技術的進歩とデジタル統合:**

同時に、技術的進歩は塗布および硬化プロセスを再定義しました。UV硬化およびハイブリッド硬化システムの革新により、迅速なオンデマンド重合が可能になり、エレクトロニクス封止や高スループット製造環境での精密塗布が実現しています。自動ディスペンシングやインライン品質監視を含むデジタル化は、シーラント展開の一貫性と信頼性を向上させ、廃棄物を削減し、労働効率を最適化しています。これらの変革的な変化は、シーラントの生産および塗布ワークフローにおける製品品質と運用回復力を向上させる、統合されたデジタルソリューションとスマート製造慣行への幅広い移行を強調しています。

**3. 用途別需要の多様化:**

自動車産業も同様に、車両アセンブリのジョイントやシームのシーリングにポリアクリレートシーラントを頼っています。ここでは、長期的な耐久性、柔軟性、多様な基材への接着性が最重要です。燃費向上と排出量削減のための軽量材料へのシフトは、特に電気自動車プラットフォームがバッテリーパックや電子部品向けに高度なシーリングソリューションを要求する中で、シーラントの採用をさらに推進しています。

硬化タイプ別に見ると、熱硬化型は、迅速な熱活性化が精密なポリマー架橋と高いスループットを保証するエレクトロニクス封止用途で不可欠です。一方、湿気硬化型は、建設およびジョイントシーリングの文脈で支配的であり、周囲の湿度を利用して制御された硬化プロセスを誘発し、現場での建築外皮用途に理想的です。UV硬化システムのような高精度分野では、メーカーは、迅速な硬化時間と敏感な基材への最小限の熱ストレスを達成するために、オーダーメイドの光開始剤化学を利用しており、速度と性能の両方を要求する分野での採用を拡大しています。

1成分型と2成分型の製品の二分法は、使いやすさと高性能のバランスを反映しています。1成分型ポリアクリレートシーラントは、すぐに使える利便性と常温硬化プロファイルが評価され、自動車の窓ガラスや一般的な組み立て作業で普及しています。対照的に、2成分型システムは、航空宇宙の燃料タンクシーリングや構造用窓ガラスの用途で選択され、精密な化学量論的成分混合と最適化された架橋密度を通じて、強化された強度と環境回復力を提供します。

用途セグメンテーションは、さらに詳細な最終用途の要求を明らかにします。航空宇宙シーリングでは、キャビンシーラントは音響減衰と室内空気品質を優先し、燃料タンクソリューションは化学的不活性と漏れ防止の完全性を重視し、窓シーリングは構造接着とともに光学的な透明性を要求します。自動車の窓ガラスは、アフターマーケットとOEMチャネルに分かれ、それぞれに独自の仕様と承認プロセスがあります。エレクトロニクス封止は、回路保護のためのコンフォーマルコーティングと、包括的なエンクロージャのためのポッティングに分かれます。一方、建設ジョイントシーリングは、商業および住宅プロジェクト内の制御、伸縮、およびムーブメントジョイントを包含し、機械的および環境的要求のスペクトルを反映しています。

**4. 貿易政策の影響と適応:**

2025年初頭、米国は輸入されるほぼすべての商品に10%の基本関税を課し、さらに国別の追加関税を既存の関税に上乗せする広範な貿易政策を実施しました。これらの措置には、中国からの化学品輸入に対する10%の増税、カナダとメキシコからの製品に対する25%の課徴金、およびEUからの輸出に対する10%の普遍的な関税が含まれていました。重要なことに、エチルアクリレート、メタクリル酸メチル、および関連するアクリレートを含むほとんどのアクリルモノマーおよびポリマーは、免除リストから明示的に除外され、ポリアクリレートの原材料はこれらの高関税の対象となりました。

アクリルエステルおよびコポリマーが戦略的免除から除外されたことにより、原材料コストが上昇し、確立されたサプライチェーンのダイナミクスが混乱しました。輸入アクリル酸誘導体に依存するメーカーは、著しいマージン圧力に直面し、ニアショアリングや多様な調達戦略への戦略的転換を促しました。その結果、米国の生産者は国内の先行物質生産能力への投資を加速し、地域サプライヤーとの連携を強化して、関税変動への露出を軽減し、より安定した原料の入手可能性を確保しています。

さらに、主要な化学品生産者は、関税に起因する不確実性に起因する間接的な需要の軟化を報告しています。例えば、BASFは、貿易政策の予測不可能性に関連するマージン圧縮と見通しの下方修正を強調し、化学セクター全体への広範な波及効果を浮き彫りにしました。これに対応して、業界関係者は、アジャイルなサプライチェーンモデルを採用し、戦略的な在庫バッファーを活用し、進化する関税環境を乗り切るためのコンプライアンスフレームワークを強化しています。これらの集団的な適応は、持続的な貿易逆風の中で運用継続性とコスト競争力を維持するための協調的な努力を反映しています。

### 市場展望

ポリアクリレートシーラント市場の将来は、地域ごとの独自の成長要因、競争環境、および経営層が取るべき戦略的アプローチによって形成されます。

**1. 地域別動向:**

* **アメリカ大陸:** 堅調な建設活動、厳格な建築基準、活況を呈する自動車産業によってポリアクリレートシーラント市場が牽引されています。米国とカナダでは、エネルギー効率の義務化と持続可能な材料に対する消費者の嗜好により、低VOCシーラントの需要が高まっています。一方、ラテンアメリカでは、インフラ近代化イニシアチブと産業施設の拡大により、シーラントサプライヤーが地域のパートナーシップと流通ネットワークを確立する機会が生まれており、着実な成長を遂げています。

* **EMEA(欧州、中東、アフリカ):** 厳格な環境規制と大規模な公共インフラ投資によって形成される多面的な景観を呈しています。欧州連合のグリーンビルディング認証への推進は、バイオベースのポリアクリレート配合の採用を促進しており、中東で進行中の都市メガプロジェクトは、極端な熱と紫外線曝露に耐える高性能シーラントを要求しています。アフリカでは、都市部の建設ブームと資源開発プロジェクトが、特殊なシーラントソリューションの初期市場を創出し、地域に最適化された性能と堅牢なサプライチェーンの必要性を強調しています。

* **アジア太平洋地域:** 急速な都市化、大規模なインフラ開発、中国とインドにおける活況を呈する自動車製造拠点に牽引され、引き続き世界的な成長をリードしています。東南アジア経済はスマートシティプロジェクトに多額の投資を行っており、デジタルビル管理システムと統合された高度なシーリングソリューションの需要を高めています。さらに、日本と韓国のエレクトロニクスおよび半導体産業の成熟は、ウェハーレベルパッケージングや精密接合用途向けのUV硬化型ポリアクリレートシーラントの革新を促進しています。

**2. 競合環境:**

ポリアクリレートシーラント市場は、革新、持続可能性、市場統合を継続的に推進するグローバルおよび地域のリーダー企業によって支配されています。The Dow Chemical Companyは、広範な研究開発能力を活用して、UV硬化システムや低VOC室内シーラントなどの高性能ソリューションを導入し、グリーンビルディング協議会と協力してエコラベリング基準を設定し、業界ベンチマークを引き上げています。3Mは、エレクトロニクス向けに調整された高度な接着剤およびコンフォーマルコーティング技術を通じてポートフォリオを差別化し、Sika AGは、欧州の厳格な環境規制を満たすためにバイオベースのシーラント製品を拡大し、建設および産業分野でのリーダーシップを強化しています。Henkelは、Loctiteブランドを活用し続け、頑丈な建設および自動車用途向けに設計された高強度アクリルシーラントを発売し、迅速な硬化と耐薬品性を強調しています。ArkemaとH.B. Fullerは、戦略的買収と合弁事業に注力し、ポリアクリレートポートフォリオを強化し、グローバルな市場リーチとアプリケーション専門知識を向上させています。一方、Wacker ChemieとBASFは、持続可能なモノマー生産とプロセス革新に投資し、炭素排出量を削減し、原料の回復力を向上させています。

**3. 経営層のための戦略的要件:**

業界のリーダーは、進化する環境規制と消費者の要求を満たすために、低VOC、バイオベースのポリアクリレート配合の研究開発を加速することを優先すべきです。再生可能な原料とグリーンケミストリーの原則を活用することで、企業は製品を差別化し、エコ認証を取得し、プレミアム価格セグメントにアクセスできます。規制機関やグリーンビルディング協議会との協力は、信頼性をさらに確固たるものにし、差し迫った持続可能性基準への早期準拠を確実にします。

サプライチェーンの回復力は、持続的な貿易の不確実性と原材料の変動の中で最重要です。企業は、地理的に先行物質サプライヤーを多様化し、地域生産能力に投資し、動的な在庫バッファーを開発する戦略的調達プログラムを実施すべきです。高度な分析とシナリオ計画ツールは、調達決定を最適化し、関税変動への露出を軽減する一方で、専門流通業者との戦略的パートナーシップは、柔軟性と地域市場への対応力を高めることができます。

市場浸透を最大化するために、シーラントメーカーは、販売、マーケティング、および技術サポート機能全体でデジタル変革を受け入れる必要があります。インタラクティブなデジタルプラットフォーム、仮想製品デモンストレーション、およびアプリケーター研修のためのeラーニングモジュールの展開は、顧客エンゲージメントを合理化し、採用を加速させます。同時に、eコマースおよびCRMシステムからのデータ駆動型インサイトを統合することで、製品ポジショニングを洗練し、コンバージョン率を向上させ、永続的な顧客関係を育むことができます。このデジタル化への包括的なアプローチは、確立された市場と新興市場の両方でブランドの視認性と運用効率を向上させるでしょう。

継続的な研究開発努力は配合性能を向上させ続けており、ポリアクリレートシーラントが今後も高性能シーリング技術の最前線にあり続ける未来を示唆しています。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

## 目次

序文

市場セグメンテーションと対象範囲

調査対象期間

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

持続可能な建設イニシアチブにおける環境に優しい低VOCポリアクリレートシーラントの需要増加

自動車組立ラインプロセスの加速に向けた速硬化性ポリアクリレートシーラント配合の革新

厳格なヘルスケア衛生基準を満たすためのポリアクリレートシーラントへの抗菌添加剤の統合

自動車エンジンおよび排気部品のシーリング向け耐熱性ポリアクリレートシーラントの拡大

多様な建築基材への接着性を高めるためのハイブリッドポリアクリレート-シリコーンコポリマーの開発

極端な気候地域における外装グレージングシステム向けUV耐性ポリアクリレートシーラントへのR&D注力

有害な可塑剤および溶剤を排除するためのポリアクリレートシーラントの再配合を推進するより厳格な世界規制

2025年米国関税の累積的影響

2025年人工知能の累積的影響

ポリアクリレートシーラント市場:硬化タイプ別

熱硬化

湿気硬化

UV硬化

ポリアクリレートシーラント市場:製品タイプ別

一液型

二液型

ポリアクリレートシーラント市場:用途別

航空宇宙シーリング

キャビンシーリング

燃料タンクシーリング

窓シーリング

自動車用グレージング

アフターマーケット

OEM (相手先ブランド製造)

電子部品封止

コンフォーマルコーティング

ポッティング

ジョイントシーリング

建設ジョイント

制御ジョイント

伸縮ジョイント

ムーブメントジョイント

ポリアクリレートシーラント市場:流通チャネル別

オフライン

オンライン小売

Eコマースプラットフォーム

メーカーウェブサイト

ポリアクリレートシーラント市場:地域別

アメリカ大陸

北米

ラテンアメリカ

欧州、中東、アフリカ

欧州

中東

アフリカ

アジア太平洋

ポリアクリレートシーラント市場:グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

ポリアクリレートシーラント市場:国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競合情勢

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

Sika AG

Henkel AG & Co. KGaA

Dow Inc.

BASF SE

3M Company

Arkema SA

H.B. Fuller Company

PPG Industries, Inc.

RPM International Inc.

Soudal NV

MAPEI S.p.A

Meridian Adhesives Group

Pecora Corporation

Pidilite Industries Limited

Compagnie de Saint-Gobain S.A.

**図表リスト [合計: 28]**

1. 世界のポリアクリレートシーラント市場規模、2018-2032年 (百万米ドル)

2. 世界のポリアクリレートシーラント市場規模、硬化タイプ別、2024年対2032年 (%)

3. 世界のポリアクリレートシーラント市場規模、硬化タイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界のポリアクリレートシーラント市場規模、製品タイプ別、2024年対2032年 (%)

5. 世界のポリアクリレートシーラント市場規模、製品タイプ別、2024年対2025年対2032年 (百万米ドル)

6. 世界のポリアクリレートシーラント市場規模、用途別、2024年対2032年 (%)

7. 世界のポリアクリレートシーラント市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

8. 世界のポリアクリレートシーラント市場規模、流通チャネル別、2024年対2032年 (%)

9. 世界のポリアクリレートシーラント市場規模、流通チャネル別、2024年対2025年対2032年 (百万米ドル)

10. 世界のポリアクリレートシーラント市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

11. アメリカ大陸のポリアクリレートシーラント市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

12. 北米のポリアクリレートシーラント市場規模、国別、2024年対2025年対2032年 (百万米ドル)

13. ラテンアメリカのポリアクリレートシーラント市場規模、国別、2024年対2025年対2032年 (百万米ドル)

14. 欧州、中東、アフリカのポリアクリレートシーラント市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

15. 欧州のポリアクリレートシーラント市場規模、国別、2024年対2025年対2032年 (百万米ドル)

16. 中東のポリアクリレートシーラント市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17. アフリカのポリアクリレートシーラント市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. アジア太平洋のポリアクリレートシーラント市場規模、国別、2024年対2025年対2032年 (百万米ドル)

19. 世界のポリアクリレートシーラント市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

20. ASEANのポリアクリレートシーラント市場規模、国別、2024年対2025年対2032年 (百万米ドル)

21. GCCのポリアクリレートシーラント市場規模、国別、2024年対2025年対2032年 (百万米ドル)

22. 欧州連合のポリアクリレートシーラント市場規模、国別、2024年対2025年対2032年 (百万米ドル)

23. BRICSのポリアクリレートシーラント市場規模、国別、2024年対2025年対2032年 (百万米ドル)

24. G7のポリアクリレートシーラント市場規模、国別、2024年対2025年対2032年 (百万米ドル)

25. NATOのポリアクリレートシーラント市場規模、国別、2024年対2025年対2032年 (百万米ドル)

26. 世界のポリアクリレートシーラント市場規模、国別、2024年対2025年対2032年 (百万米ドル)

27. ポリアクリレートシーラント市場シェア、主要プレイヤー別、2024年

28. ポリアクリレートシーラント市場、FPNVポジショニングマトリックス、2024年

**表リスト [合計: 723]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

ポリアクリレートシーラントは、建築分野において広く利用されるシーリング材の一種であり、その特性から特定の用途で非常に重宝されています。主にアクリル酸エステルを主成分とするポリマーをベースとした水性エマルション型シーリング材であり、建物の内外装における目地充填やひび割れ補修など、多岐にわたる場面でその機能を発揮します。その普及は、優れた施工性、環境負荷の低減、そして経済性という三つの柱に支えられており、現代建築における持続可能性と実用性の両立に貢献しています。

このシーラントの核心は、アクリル酸エステルをモノマーとする重合体、すなわちポリアクリレートの化学構造にあります。このポリマーが水中に分散したエマルションとして提供されるため、製品は水性であり、有機溶剤をほとんど含まないか、あるいは全く含まないという特徴を持ちます。硬化プロセスは、塗布後に水分が蒸発することでポリマー粒子が密着・融合し、連続した弾性皮膜を形成するという物理的なメカニズムに基づいています。この水性であるという性質は、作業環境の安全性向上や、使用後の道具の洗浄が容易であるという実用的な利点をもたらします。

ポリアクリレートシーラントの最大の利点の一つは、その優れた施工性にあります。粘度が適切に調整されており、コーキングガンからの押し出しがスムーズで、ヘラによる仕上げも容易です。また、多くの建材、例えばコンクリート、モルタル、ALC板、木材、石膏ボードなどに対して良好な密着性を示します。硬化後は、塗料の乗りが非常に良く、シーリング部分を周囲の壁面と一体化させて美観を損なわないという塗装性も大きな強みです。さらに、硬化後の変色が少なく、被着材への汚染性も低いことから、意匠性を重視する箇所での使用にも適しています。低VOC(揮発性有機化合物)であるため、室内環境への配慮もなされています。

一方で、ポリアクリレートシーラントにはいくつかの制約も存在します。最も顕著なのは、その弾性回復率がシリコーンやウレタン系のシーラントと比較して低い点です。これにより、建物の構造的な動きや温度変化による目地の伸縮が大きい箇所では、追従性が不足し、ひび割れや剥離のリスクが高まります。また、完全硬化前の耐水性は限定的であり、恒常的に水に浸されるような場所や、高い水圧がかかる場所での使用には不向きです。低温環境下での施工では硬化が遅延し、凍結によって品質が損なわれる可能性もあるため、適切な温度管理が求められます。

これらの特性を踏まえ、ポリアクリレートシーラントは主に以下のような用途で活用されます。内装の壁と天井の取り合い目地、窓枠やドア枠と壁との隙間、巾木と床の取り合い目地など、比較的動きの少ない内装目地が代表的です。また、モルタルやコンクリートのヘアークラック(微細なひび割れ)の補修、ALC板の目地、木材間の隙間充填など、塗装下地としての役割も重要です。その塗装性の良さから、シーリング後に塗装を施して仕上げる必要がある箇所では、他のシーリング材よりも優先的に選択されることが多いです。

他の主要なシーリング材と比較すると、ポリアクリレートシーラントの立ち位置がより明確になります。高弾性で耐水性・耐候性に優れるシリコーンシーラントは、非塗装性という欠点があり、また被着材を汚染する可能性もあります。一方、高耐久性を持つウレタンシーラントは、一般的に塗装可能ですが、硬化時に発泡したり、被着材を汚染するリスクがあります。これに対し、ポリアクリレートシーラントは、中程度の弾性、良好な塗装性、低汚染性、そして水性であるという特性をバランス良く持ち合わせており、特に内装や塗装下地といった特定のニッチ市場において、その優れたコストパフォーマンスと使いやすさで独自の地位を確立しています。

環境面では、水性であることによる低VOC排出は、シックハウス症候群対策や作業者の健康保護の観点から高く評価されています。しかし、その性能を最大限に引き出すためには、適切な下地処理が不可欠です。目地部の清掃、プライマーの塗布(必要に応じて)、そして適切な目地幅と深さの確保が、シーラントの長期的な性能維持に繋がります。また、硬化が水分蒸発に依存するため、高湿度環境下では硬化が遅れる可能性があることも考慮すべき点です。

総じて、ポリアクリレートシーラントは、その水性という特性からくる優れた施工性、環境負荷の低減、そして塗装性の高さという多大な利点を持つ一方で、弾性や耐水性における限界も理解した上で適切に選択されるべきシーリング材です。特に、動きの少ない目地や塗装仕上げを前提とする箇所において、その経済性と実用性は他の追随を許しません。建築物の美観維持と機能性向上に貢献する、現代建築に不可欠な素材の一つとして、今後もその重要性は変わらないでしょう。