全体導入型水処理システム市場:製品形態別(標準パッケージ型システム、モジュール式スキッド搭載型システム、カスタム設計型システム)、ろ過材別(活性炭ろ過材、粒子ろ過材、イオン交換ろ過材)、除去対象物質別、処理流量別、自動化別、システム技術別、エンドユーザー別、用途別、流通チャネル別 – グローバル市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 全体導入型水処理システム市場:詳細分析と戦略的展望

### 市場概要

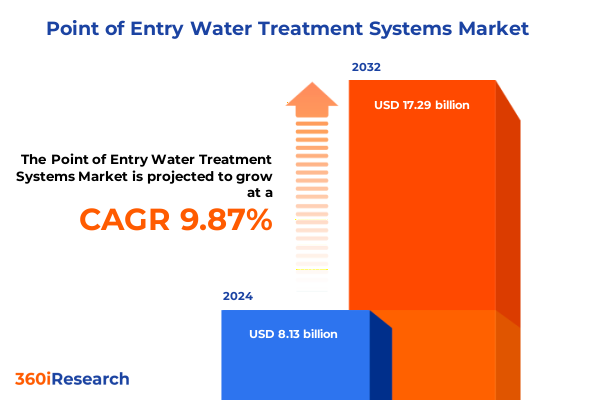

全体導入型水処理システム市場は、2024年に81.3億米ドルと評価され、2025年には89.3億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)9.87%で成長し、172.9億米ドル規模に拡大すると見込まれています。かつてはニッチな製品であった全体導入型水処理システムは、現在では多様な分野における水安全戦略の重要な要となっています。世界的な水質への懸念が高まる中、これらのシステムは、家庭、オフィス、産業施設など、エンドユーザーが浄化された水を受け取れるよう、使用地点での標的型汚染物質除去を提供します。厳格化する規制と環境意識の高まりを受け、大規模なインフラ投資なしに局所的な水質課題に対処できる全体導入型ソリューションへの関心が高まっています。これらのシステムは、単独の製品としてではなく、包括的な水管理プログラムの統合コンポーネントとして捉えるべきであり、その重要性は増すばかりです。

### 市場の推進要因

全体導入型水処理システム市場は、技術革新、規制改革、消費者期待という三つの主要な力によって変革期を迎えています。

**1. 技術的進歩と革新**

先進的な膜材料の開発やスマートセンサーの統合といった技術革新は、システムの性能を飛躍的に向上させています。これにより、濁度、重金属濃度、微生物負荷といった重要なパラメーターのリアルタイム監視が可能になりました。また、エンドユーザーは透明性と使いやすさを兼ね備えたシステムを求めており、ユーザー中心のデジタルインターフェースや、メンテナンスと消耗品補充を簡素化するサブスクリプションモデルへの移行が進んでいます。これらのトレンドは、既存企業が特殊材料サプライヤーやソフトウェア開発者との提携を余儀なくされる一方で、新規参入企業がアジャイルなビジネスモデルを活用してニッチな用途を開拓するなど、競争環境を再構築しています。

**2. 規制改革と環境意識の高まり**

規制枠組みは、特に新興の微量汚染物質や消毒副生成物に対する汚染物質の制限をより厳格化する方向に収束しており、メーカーは設計の優先順位と検証プロトコルを再調整するよう促されています。これにより、より高度な浄水技術の導入が不可欠となっています。

**3. 2025年米国関税政策の影響**

2025年の米国関税政策は、全体導入型水処理装置のサプライチェーン経済とコスト構造に深刻な影響を与えています。高性能ポリマー膜や電子センサー部品に適用された新たな関税は、調達コストを上昇させ、OEM(相手先ブランド製造業者)は多様な調達地域や現地組立オプションの検討を余儀なくされています。これらの措置は流通チャネル全体で価格再調整を引き起こし、ディーラーや設置業者にマージン枠組みやサービス料金の再交渉を迫っています。重要なのは、関税によるコスト上昇が循環型経済アプローチに関する議論を加速させている点です。フィルターカートリッジの再利用や再製造が、原材料費の高騰に対する実用的な対応策として浮上しています。同時に、戦略的プレーヤーは政策立案者と積極的に連携し、主要な消耗品に対する関税除外を提唱しており、これらの品目がバルクポリマー輸入と比較して明確な機能特性と低い代替リスクを持つと主張しています。

**4. 地域別の動向**

地域ごとの動向も、全体導入型水処理システムの採用パターンと競争戦略を形成しています。

* **アメリカ大陸**では、老朽化した水インフラと高まる消費者意識が、都市部と農村部の両方で改修および使用地点ソリューションへの需要を促進しています。

* **ヨーロッパ、中東、アフリカ(EMEA)**地域では、規制調和の取り組みと既存の基準が混在しており、地域の要件や水質プロファイルに合わせてカスタマイズ可能なモジュール型技術に機会が生まれています。

* **アジア太平洋地域**では、急速な都市化、産業拡大、家計所得の増加が、政府が野心的な水質目標と公衆衛生イニシアチブを追求する中で、住宅および軽商業施設における堅調な成長を促進しています。これらの明確な地域的軌跡は、アジャイルな製造拠点、戦略的な販売代理店パートナーシップ、およびローカライズされたサービスモデルが、成長を捉え、サプライチェーンの混乱に対する回復力を構築するために重要であることを示しています。

### 市場のセグメンテーション

全体導入型水処理システム市場は、製品構成、ろ過媒体、汚染物質ターゲット、流量容量、自動化、システム技術、エンドユーザー、アプリケーション、流通チャネルに基づいて細分化されています。

* **エンドユーザー別**では、商業用途ではスループット、システムの耐久性、コンプライアンスサポートが優先され、産業用途では変動する流入条件と厳格な排出要件に対応できる高度にカスタマイズされたモジュールが求められます。住宅消費者向けには、コンパクトな設計、静かな操作、最小限のメンテナンス負担が重視されます。

* **技術別**では、活性炭ソリューションが味、臭い、有機微量汚染物質に対処し、逆浸透(RO)は高い除去率を提供します。限外ろ過(UF)システムは粒子や微生物の制御に利用され、紫外線(UV)処理は病原体を不活性化します。

* **設置タイプ別**では、携帯性を提供するカウンタートップユニット、低コストと簡便性を兼ね備えた蛇口取り付けフィルター、キャビネットの下に目立たなく統合されるシンク下設置に分類されます。

* **材料別**では、費用対効果と耐腐食性を重視したプラスチック製モデルと、耐久性、美的魅力、厳格な洗浄プロトコルとの互換性を高めたステンレス製モデルが区別されます。

### 展望と戦略的提言

進化する規制要件、サプライチェーンの逆風、変化する顧客需要の中で成功するためには、業界リーダーはいくつかの戦略的課題を考慮する必要があります。

**1. サプライヤーの多様化とニアショアリング**

関税への露出を軽減し、重要な部品のリードタイムを短縮するために、サプライヤーの多様化とニアショアリング(近隣国への生産移管)組立能力の育成が不可欠です。

**2. デジタル監視と遠隔診断の組み込み**

製品ラインにデジタル監視と遠隔診断を組み込むことは、性能の透明性を高めるだけでなく、サブスクリプションベースのメンテナンスプログラムを通じて継続的な収益源を創出します。

**3. 研究投資の方向性**

リサイクル可能なフィルターカートリッジや低エネルギー消毒モジュールなど、新興の汚染物質と持続可能性目標に研究投資を合わせることは、ますます環境意識の高い購入者や規制当局に響くでしょう。

**4. 公的機関との連携強化**

公的機関や水道事業者との連携を深めることで、今後の規制変更に関する早期の情報を得ることができ、技術導入を加速させるパイロットプログラムを促進できます。

**5. エンドユーザー教育の強化**

ターゲットを絞ったコンテンツマーケティングと設置業者向けトレーニングイニシアチブを通じてエンドユーザー教育を強化することは、ブランドの信頼性を構築し、サービスが行き届いていない顧客セグメントでの採用を促進します。

主要企業は、独自の膜およびろ過媒体の研究への投資、デジタル水質監視プロバイダーとの提携、M&Aや合弁事業による事業拡大、包括的な顧客サポートプログラムの提供など、多様な戦略を実行しています。これらの取り組みは、技術、パートナーシップ、サービス革新を活用して市場での地位を強化する方法を示しています。この詳細な分析は、全体導入型水処理システム市場の複雑な動態を理解し、将来の成長機会を捉えるための実践的な戦略的洞察を提供します。

以下に、ご提供いただいた情報に基づき、詳細な階層構造を持つ目次を日本語で構築します。

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* リアルタイム遠隔監視・分析機能を提供するIoT対応型全体導入型水処理システム

* 化学物質不使用ろ過と紫外線消毒モジュールの統合による病原体除去能力の向上

* PFASおよび新規汚染物質の標的削減に向けた高度ナノろ過膜の採用

* 持続可能でエネルギー効率が高く、低炭素フットプリントの全体導入型システムに対する消費者の需要増加

* 住宅用および商業用アプリケーション向けに調整されたモジュール式で拡張可能な全体導入型ユニットの台頭

* 定期的な収益源を促進するサブスクリプションベースのメンテナンスおよびフィルター交換モデルの出現

* システムメーカーと不動産開発業者間の戦略的パートナーシップによる統合型新築ソリューション

* 新規懸念汚染物質に対するより厳格な水質基準への準拠を求める規制圧力

* 気候変動と水不足の懸念が

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

全体導入型水処理システムとは、単一の処理工程に留まらず、水源の取水から、工場や都市における用水としての利用、発生する排水の処理、そして最終的な再利用や環境への放流に至るまで、水資源のライフサイクル全体を包括的に捉え、最適化を図るアプローチを指します。地球規模での水資源の枯渇、環境規制の強化、そして持続可能な社会の実現が喫緊の課題となる現代において、このシステムは水管理の新たなパラダイムとしてその重要性を増しています。

このシステムが目指すのは、水の使用量を最小限に抑え、排出される汚染物質の負荷を極限まで低減し、さらには処理水を積極的に再利用することで、水資源の循環を促進することです。具体的には、まず水源の水質に応じた適切な前処理から始まり、各工程での用水の品質要求度に合わせて多段階の処理を施します。例えば、冷却水や洗浄水など、異なる用途に応じて必要な水質を確保し、一度使用した水を別の用途で再利用するカスケード利用もその一環です。排水段階では、物理化学処理、生物処理、膜分離技術(RO、UF、MF)、高度酸化処理、活性炭吸着など、多岐にわたる先進的な技術を組み合わせ、対象となる汚染物質の種類や濃度に応じて最適な処理フローを構築します。

全体導入型システムの核心は、これらの個々の技術を単独で運用するのではなく、相互に連携させ、システム全体として最大の効率と効果を発揮させる点にあります。例えば、排水処理で得られた処理水を高度処理することで、工業用水や農業用水、さらには一部では飲用水源として再利用することが可能となります。また、処理過程で発生する汚泥の減量化や有効利用、さらには処理施設における省エネルギー化や再生可能エネルギーの導入なども、このシステムの重要な要素です。IoTやAIを活用したリアルタイムの水質監視、運転データの分析、そして自動制御システムは、システムの安定稼働と効率的な運用を支え、常に最適な処理状態を維持することを可能にします。

このシステムの導入は、企業や自治体に多大なメリットをもたらします。環境面では、水使用量の削減、排水量の抑制、汚染物質の排出量低減により、環境負荷を大幅に軽減できます。経済面では、新規取水量の削減や排水処理コストの低減、さらには水資源の安定的な確保による事業継続性の向上に寄与します。また、高度な水処理技術の導入は、企業の環境コンプライアンスを強化し、持続可能な経営を実践する企業としてのブランドイメージ向上にも繋がります。都市においては、水供給のレジリエンスを高め、渇水リスクを低減する上で不可欠なインフラとなり得ます。

しかしながら、全体導入型水処理システムの構築には、初期投資の増大や高度な専門知識、そして既存のインフラとの連携といった課題も伴います。そのため、導入に際しては、対象となる施設や地域の特性、水質、水量、そして将来的なニーズを詳細に分析し、費用対効果を十分に検討した上で、最適なシステム設計を行うことが極めて重要です。長期的な視点に立ち、ライフサイクルコスト全体を考慮した計画と、継続的なメンテナンス、そして技術革新への対応が、システムの成功には不可欠となります。全体導入型水処理システムは、限られた水資源を賢く利用し、環境と経済の調和を図るための、現代社会における不可欠なソリューションであり、その進化と普及は、持続可能な循環型社会の実現に向けた重要な鍵を握っています。