プラチナのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

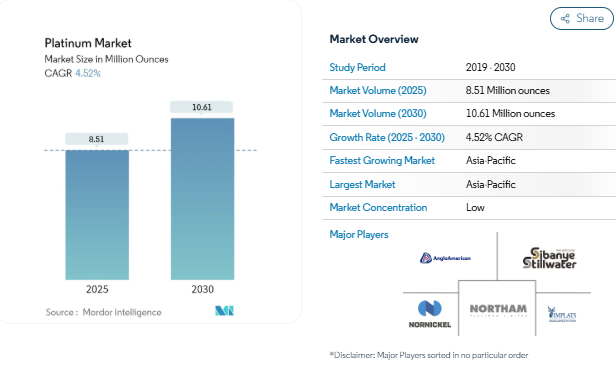

2025年のプラチナ市場規模は851万オンスと推定され、予測期間(2025-2030年)の年平均成長率(CAGR)は4.52%で、2030年には1,061万オンスに達すると予測されます。

プラチナ産業は、進化する世界経済情勢と市場ダイナミクスの変化の中で、著しい変貌を遂げ続けている。貴金属セクターは近年、大幅な変動に見舞われていますが、プラチナはさまざまな産業用途で戦略的重要性を維持しています。サプライチェーンの再編成と地政学的緊張によって、主要市場参加者は調達戦略の多様化を迫られており、南アフリカの鉱業生産量は2022年4月時点で年率14.9%という顕著な減少を記録し、伝統的な供給市場における継続的な課題を浮き彫りにしている。

宝飾セクターは、特に主要消費市場において目覚ましい回復力と成長を示しています。サウジアラビアの宝飾セクターは、2022年第2四半期に36%という目覚しい売上高の増加を報告しましたが、これは同地域における強い消費マインドと貴金属への嗜好の高まりを反映しています。この傾向は、宝飾品の輸出を促進し、貴金属の新たな貿易回廊を確立することを目的とするインドとUAEの間の自由貿易協定案を含む、様々な市場にわたる戦略的貿易協定と政策イニシアチブによって補完されています。

世界的なプラチナのリサイクルと持続可能性のイニシアチブは大きな勢いを得ており、主要な精錬業者と製造業者は高度な回収プロセスを導入しています。特にヨーロッパと北米では、厳しい環境規制が循環型経済原則の導入を後押ししており、業界はリサイクル・インフラへの投資が増加しています。世界プラチナ投資委員会の報告によると、宝飾品の需要 は2022年第2四半期に前年同期比5%増の496Kozに達し、市場の回復 可能性と消費者の関心の持続を実証している。

市場環境は、さまざまなセクターにわたる技術の進歩と新たな用途によって再構築されつつあります。ジンバブエのプラチナセクターはこの進化の一例であり、2021年の生産量は6%増の47万5,000オンスに達し、新興生産地域の成長の可能性を示している。この業界では、革新的な用途を開発し、生産効率を向上させるために、テクノロジー・プロバイダーと従来のプラチナ生産業者との協力関係が強化される一方、環境の持続可能性と責任ある調達慣行が重視されている。

産業用途での使用量の増加

極端な温度と圧力に対する高い安定性、優れた吸 収・吸着能力、酸素、空気、湿気、多くの化学物質に対する 驚異的な不活性など、プラチナの卓越した特性が、多様な産業用 途でのプラチナの採用を加速している。化学・石油産業は、工業用プラチナ使用量の約40%を占める最大の産業用途であり、ヒドロシリル化、水素化、環化付加反応など、さまざまな反応に不可欠なプラチナ触媒として使用されています。主な用途は、洗剤、肥料、ベンゼン、プラスチック、爆薬、シリコーン、ハイオクガソリンの製造。最近の動きは、Sinopec Jiujiang Petrochemicalの新しいパラキシレンプラントやShandong Ruiz Chemical Technologyの2022年稼働予定のプロパン脱水素装置のような大幅な生産能力増強が証明しているように、産業需要が拡大していることを示しています。

ガラス製造分野も重要な産業用途の一つで、プラチナ材料とプラチナ合金は、液晶画面、プラズマディスプレイ、その他のガラス製品を製造する際に、溶融ガラスによる浸食からさまざまな部品を保護します。医療・生物医学の分野では、プラチナの生体適合性、放射線透過性、電気伝導性の特性により、ペースメーカー電極、聴覚・網膜インプラント、抗癌剤などに利用されています。電子産業では、コンピュータのハードディスク・ドライブの磁気コーティングにプラチナが広く利用されており、現在ではコンピュータのハードディスク・ドライブの90%以上がプラチナ合金でコーティングされ、より高い情報記憶容量を実現しています。航空宇宙と防衛の分野でも、非常に高温で腐食性の高い条件下で作動するジェット・エンジンやロケット・エンジン、ミサイルのノーズコーンや人工衛星の操縦用モーターにプラチナ合金が使用されており、プラチナ合金の産業用途の拡大が際立っています。

自動車産業における用途の需要拡大

自動車セクターは自動車用プラチナの最大の需要源の一つで、プラチナ総需要の約37%を占めている。その主な理由は、有害な排出ガスを削減する触媒コンバーターでプラチナが重要な役割を担っているためである。プラチナベースの触媒コンバーターは、一酸化炭素、窒素酸化物、炭化水素など、有害な排気ガスの90%以上を化学反応によって有害性の低い化合物に変換する重要な部品である。世界的に排ガス規制がますます厳しくなっていることが、この分野でのプラチナ需要を牽引し続けている。たとえば、アメリカ環境保護庁は自動車のテールパイプ排ガス規制を強化し、2025年までに乗用車のガソリン走行距離を現在の1ガロンあたり38マイルから55マイルに大幅に引き上げることを義務付けた。

自動車用プラチナの需要は、ガソリンエンジンでパラジウムからプラチナへの代替が進み、メーカーがコスト効率のよい代替品を求めているため、さらに高まっている。ジョンソン・マッセイの2022年のPGMレポートによると、アメリカと中国の自動車メーカーがトリメタル技術の早期採用企業として台頭し、ガソリン用途でのプラチナの使用を加速している。ガソリン車とディーゼル車の両方におけるプラチナ装填量の増加傾向は、環境問題への懸念と規制の圧力によって、自動車メーカーが燃費を向上させ、汚染物質の排出を最小限に抑えるようになるにつれて、今後も続くと予想される。これは、中国が2030年までに粒子状物質とNOxの排出量をそれぞれ82%と86%削減することを目標に、すべての新型ディーゼル大型車にディーゼル・パティキュレート・フィルターの装着を義務付ける大型車の排出ガス基準China 6を施行したことなどに表れている。

セグメント分析: 用途

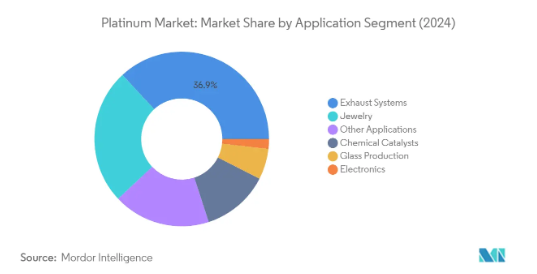

プラチナ市場の排気システム部門

排気システム部門が世界のプラチナ市場を支配し、2024年の市場シェア全体の約37%を占める。この重要な市場地位は、主に触媒コンバーターにおけるプラチナの重要な役割によるもので、プラチナは自動車の排気システムから排出される有害物質の低減に役立つ。特に主要な自動車市場では、世界的に排ガス規制がますます厳しくなっているため、このセグメントの優位性はさらに強化されている。一酸化炭素、炭化水素、窒素酸化物といった有害な汚染物質を、より有害性の低い化合物に変換するプラチナの特性は他に代えがたく、最新の排ガス規制を満たすために不可欠である。自動車産業の緩やかな回復と環境規制の重視の高まりが、このセグメントの市場における主導的地位を支え続けています。

プラチナ市場におけるガラス生産部門

ガラス生産部門は、プラチナ市場で最も急成長している非他用途部門として浮上しており、2024~2029年の成長率は約6%と予測される。この顕著な成長は、特にLCDスクリーン、プラズマディスプレイ、特殊ガラス用途など、高品質のガラス製品の製造にプラチナが不可欠な役割を果たしているためである。このセグメントの成長は、電子、建築、ソーラーパネル製造における先端ガラス製品の需要増加によってさらに促進されます。特に1650℃に達する溶融ガラスを保持し流路を形成する成形容器には不可欠です。

アプリケーション・セグメンテーションの残りのセグメント

プラチナ市場には、プラチナ宝飾品、化学触媒、電子用途など、他にもいくつかの重要な分野がある。プラチナ宝飾品部門は、プラチナの主要な消費者としての地位を維持しており、特に高級品市場と結婚用宝飾品からの需要に牽引されている。プラチナ・ケミカルは、石油精製や化学製造など、さまざまな工業プロセスで不可欠な触媒としてプラチナを使用する、もう一つの重要な用途である。電子部門は、規模は小さいものの、コンピュータのハードドライブや高温熱電対などの特殊用途で重要な役割を果たしている。これらの各セグメントは、消費者の嗜好、産業の発展、技術の進歩などの要因に影響されながら、市場のダイナミクスに独自の貢献をしています。

プラチナ市場の地域別セグメント分析

アジア太平洋地域のプラチナ市場

アジア太平洋地域は、自動車、電子機器、プラチナ宝飾品の各分野における旺盛な需要に牽引され、世界最大のプラチナ市場を形成しています。この地域には、中国、インド、日本、韓国などの主要経済国が含まれ、それぞれが異なる用途分野を通じて市場の成長に大きく貢献しています。特に中国とインドにおける自動車セクターの拡大と電子機器製造基盤の拡大が、プラチナ消費を引き続き牽引している。日本はプラチナ宝飾品の主要市場としての地位を維持し、韓国は産業用途での採用が増加している。

中国のプラチナ市場

中国はアジア太平洋地域のプラチナ市場の約59%を占め、市場を支配している。中国の主導的地位は、好調な自動車製造セクターによって強化されており、触媒コンバーター用のプラチナ需要を牽引し続けている。中国の電子産業、特にコンピュータのハードドライブ製造と半導体製造は、もう一つの主要な消費分野である。また、中国は世界最大のプラチナ宝飾市場としての地位を確立しており、その国内消費と製造能力は大きい。政府のクリーンエネルギー推進と排出規制の強化が、さまざまな産業用途でのプラチナ需要をさらに後押ししている。

インドのプラチナ市場

インドはアジア太平洋地域で最も急成長しているプラチナ市場の1つであり、2024年から2029年までの成長率は約7%と予測される。同国の成長の主因は、工業化の進展と自動車セクターの拡大である。インドのプラチナ宝飾品市場は、特に若い消費者の間でプラチナの採用が著しく伸びています。メイク・イン・インディア」のようなイニシアチブを通じ て政府が製造業を推進し、電子セクターが成長しているため、プラチ ナ消費に新たな道が開かれている。化学・石油産業の拡大と環境規制の強化が、プラチナベースの触媒の需要をさらに強めている。

北米のプラチナ市場

北米は、高度な産業用途と旺盛な自動車需要を特徴とする重要なプラチナ市場である。この地域の市場は主に米国、カナダ、メキシコが牽引しており、自動車触媒、化学処理、電子機器製造など、用途は多岐にわたる。同地域では、環境規制と排ガス規制が引き続きプラチ ナベースの触媒コンバーター需要を牽引している。特に米国の宝飾セクターは安定した需要を維持し、化学処理と電子製造の産業用途が市場の成長に大きく寄与している。

米国のプラチナ市場

北米のプラチナ市場は米国がリードしており、地域別市場シェアの約79%を占めている。同国の優位性を支えているのは、大規模な自動車産業とプラチナベースの触媒コンバーターを必要とする厳しい排ガス規制である。化学産業ではプラチナ触媒が多用され、電子産業、特にコンピュータハードウ ェア製造の需要が伸びていることも、同国の地位を強化している。宝飾セクターも力強い成長を続けており、高級宝飾品分野でプラチナの人気が高まっている。

メキシコのプラチナ市場

メキシコは、北米のプラチナ市場において強い成長の可能性を示しており、2024年から2029年までの成長率は約3%と予想される。同国の自動車製造セクターは、特に触媒コンバーターの生産においてプラチナ需要の主要な牽引役となっている。メキシコの化学産業の成長と電子機器製造への投資の増加が市場拡大に寄与。メキシコは、貿易協定と生産コストの低下に支えられ、北米の製造拠点として戦略的な地位を確立しており、プラチナ消費産業への投資を引き続き引き付けている。

ヨーロッパのプラチナ市場

ヨーロッパは、ドイツ、イギリス、イタリア、フランスにまたがる確立された産業基盤を背景に、世界のプラチナ市場で重要な地位を維持している。ドイツを中心とするこの地域の自動車セクターは、触媒コンバーター用のプラチナ需要を大きく牽引している。複数の国にまたがる化学産業は、プラチナ消費に大きく貢献している。この地域の環境規制とクリーンエネルギーへの取り組みは、さまざまな産業用途を通じて市場の成長を支え続けている。

ドイツのプラチナ市場

ドイツは、圧倒的な自動車製造セクターと堅調な化学産業が牽引して、ヨーロッパ最大のプラチナ市場となっている。産業オートメーションと精密工学の分野で主導的地位を占めるドイツでは、さまざまな用途でプラチナの安定した需要が創出されている。ドイツの自動車メーカーは排ガス規制技術に重点を置いており、燃料電池車の採用が拡大していることも、プラチナの持続的消費を支えている。ドイツの化学産業はヨーロッパで最大であり、触媒プロセスで大量のプラチナが使用されている。

イタリアのプラチナ市場

イタリアは、産業基盤の拡大と技術の進歩に支えられて、ヨーロッパで最も急成長しているプラチナ市場の1つである。同国の宝飾品製造セクターは、特に高級宝飾品製造においてプラチナの大消費国である。イタリアの電子産業の成長と半導体製造への投資は、プラチナの用途に新たな機会をもたらしている。イタリアでは、化学産業の近代化と持続可能な技術への注力がプラチナ需要の増加に寄与している。

その他の地域のプラチナ市場

南米と中東・アフリカを含むその他の地域は、複数の産業にまたがる多様な用途で成長するプラチナ市場である。南米では自動車セクターと化学産業が拡大し てプラチナ需要を牽引しており、中東・アフリカでは工業用 途と宝飾品消費が拡大している。南アフリカは主要なプラチナ生産国として、その採掘事業と加工能力を通じて地域の市場力学に影響を及ぼしている。ブラジルは南米最大の市場として浮上し、サウジアラビアは中東地域の消費をリードしており、両国ともさまざまな産業用途でのプラチナ利用において有望な成長軌道を示しています。

プラチナ産業の概要

プラチナ市場のトップ企業

プラチナ市場は、主に南アフリカを拠点とする大手鉱山会社が支配しており、ジンバブエ、ロシア、カナダでも大きな存在感を示している。これらの業界大手は、プラチナの採掘・加工からプラチナの精製・販売に至るまで、バリューチェーン全体にわたる垂直統合に注力しています。各社は、技術革新、特にフューチャースマートマイニングのようなプログラムを通じた採掘事業に多額の投資を行い、操業効率と持続可能性を向上させています。戦略的な動きとしては、市場での地位を固め、規模の経済を達成するために、特に南アフリカでM&Aを通じた事業拡大を図っています。先進的なオペレーティング・モデルの導入を通じてオペレーショ ンの俊敏性が強化される一方、製品革新は特定の産業用途に向 けた高純度グレードの開発に重点を置いている。各社はまた、安定した供給網を確保するため、流通網を強化し、主要な業界関係者との長期的なパートナーシップを確立しています。

強力な地域プレーヤーを擁する統合市場

世界のプラチナ市場は、上位5社が世界生産の大半を掌 握するという高度に統合された構造を示している。この市場の特徴は、強力な垂直統合能力と広範な地理的プレゼンスを確立した大規模鉱山コングロマリットが支配的であることである。これらの企業は、複数の大陸にまたがる強固な操業ネットワークを構築していますが、主要な採掘事業は依然として南部アフリカに集中しています。市場は、特に南アフリカにおいて、企業が市場での地位を強化し、資源基盤を拡大しようとするため、大規模な合併・買収活動を目撃してきました。

近年は、特にプラチナのリサイクルや加工などの分野で、戦略的提携や合弁事業が増加している。各社は、生産能力と市場シェアを強化するために、操業停止中の鉱山や競合企業の株式の買収を積極的に進めている。この業界構造は、多額の資本要件、厳格な規制遵守の必要性、採掘・加工業務における専門的な技術的専門知識の必要性など、参入障壁が高いため、既存のプレーヤーに有利である。

革新と持続可能性が将来の成功をもたらす

プラチナ市場での成功は、経営効率を維持しながら持続可能な慣行を統合する企業の能力にますます左右されるようになっている。既存企業の主な戦略には、先進採掘技術への投資、川下統合能力の強化、自動車および産業セクターのエンドユーザーとの強固な関係の確立などがある。市場のリーダー企業は、競争力を維持するために、プラチナのリサイクル事業の拡大とより効率的な処理方法の開発に注力している。各社はまた、特に採掘インフラが確立されている地域で、戦略的買収や提携を通じてその地位を強化している。

市場シェアの拡大を目指す競合企業にとっては、ニッチ用途に焦点を当て、特殊な製品グレードを開発することが潜在的なチャンスとなる。業界の将来の成功要因には、特に環境基準と採掘権に関する規制遵守を管理する能力が含まれます。企業はまた、持続可能な採掘慣行の重要性の高まりと、透明性の高いサプライ・チェーンの必要性にも対処しなければならない。エンドユーザーが特定の産業、特に自動車と宝飾品に集中しているため、長期的な成功にはこれらのセクターとの強い関係の維持が不可欠です。プラチナの特異な特性により代替品のリスクは比較的低いが、企業は市場ポジションを維持し、進化する業界の要求に適応するために革新を続けなければならない。

プラチナ市場のニュース

- 2022年4月:Impala Platinum Holdings Limitedは、南アフリカを拠点とするプラチナ製 造会社Royal Bafokeng Platinumの株式100%の取得を計画。同社はすでにロイヤル・バフォケン・プラチナの株式の35.3%を保有。この100%取得は、世界最大級のプラチナ鉱山会社設立への道を開くもの。また、インパラの市場地位の強化にもつながるでしょう。

- 2022年2月:ヘレウス・ホールディングは、BASF SEと合弁会社を設立し、中国で使用済み自動車触媒からプラチナを含む貴金属を回収することに合意。この合弁事業の下、BASF Heraeus Metal Resource Co. Ltd.を設立する予定。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 産業用途での使用の増加

- 4.1.2 自動車産業における用途需要の増加

- 4.2 阻害要因

- 4.2.1 製品価格の高騰

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 アプリケーション

- 5.1.1 排気システム

- 5.1.2 宝飾品

- 5.1.3 化学触媒

- 5.1.4 ガラス製造

- 5.1.5 電子機器

- 5.1.6 その他の用途

- 5.2 地理

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他のヨーロッパ

- 5.2.4 その他の地域

- 5.2.4.1 南米

- 5.2.4.2 中東・アフリカ

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 Anglo American Platinum Limited

- 6.4.2 Chimet Spa

- 6.4.3 Heesung Pmtech

- 6.4.4 Heraeus Holding

- 6.4.5 Hindustan Platinum

- 6.4.6 Impala Platinum Holdings Limited

- 6.4.7 Johnson Matthey

- 6.4.8 Nihon Material Co. Ltd.

- 6.4.9 Norilsk Nickel

- 6.4.10 Northam Platinum Holdings Limited

- 6.4.11 Sibanye-stillwater

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 燃料電池の将来

プラチナ産業の区分

プラチナは、非常に反応性が低く、緻密で、貴重で、延性があり、銀白色の遷移金属で、主に自動車の排気装置や宝飾品に使用されています。プラチナ市場は、用途と地域によって区分される。用途別では、排気装置、宝飾品、化学触媒、ガラス製造、電子、その他の用途に区分されます。また、主要地域12カ国のプラチナ金属市場の市場規模と予測もカバー。各セグメントについて、市場規模および予測は数量(千オンス)ベースで行っています。

プラチナ市場に関する調査FAQ

プラチナ市場の規模は?

プラチナ市場規模は、2025年には851万オンスに達し、CAGR 4.52%で成長し、2030年には1,061万オンスに達すると予測されます。

現在のプラチナ市場規模は?

2025年のプラチナ市場規模は851万オンスに達する見込み。

プラチナ市場の主要プレーヤーは?

Norilsk Nickel、Northam Platinum Limited、Sibanye-Stillwater、Anglo American Platinum Limited、Impala Platinum Holdings Limitedがプラチナ市場の主要企業です。

プラチナ市場で最も急成長している地域は?

アジア太平洋地域は、予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

プラチナ市場で最大のシェアを持つ地域は?

2025年には、アジア太平洋地域がプラチナ市場で最大の市場シェアを占めます。

プラチナ市場の対象年、2024年の市場規模は?

2024年のプラチナ市場規模は813万オンスと推定されます。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のプラチナ市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年のプラチナ市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***