白金族金属のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

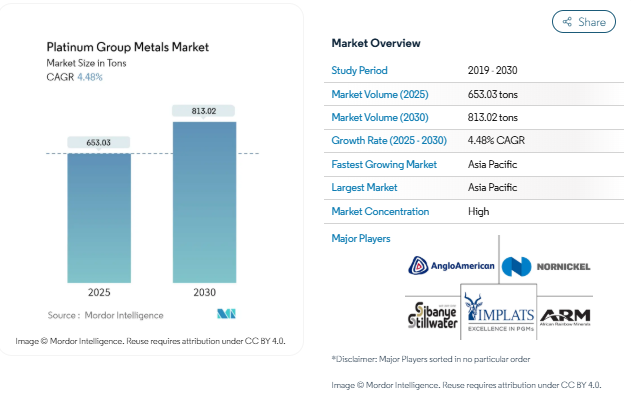

白金族金属市場規模は2025年に653.03トンと推定され、予測期間(2025-2030年)のCAGRは4.48%で、2030年には813.02トンに達する見込みです。

白金族金属産業は、進化する世界的な産業需要と技術の進歩に牽引され、著しい変貌を遂げ続けています。この業界では、大手鉱業会社が高度な自動化とデジタル技術を導入して業務を最適化することで、生産とサプライチェーンの力学が大きく変化しています。例えば、多くの大手鉱山会社は、操業効率と安全性を向上させるため、地下鉱山に高度な追跡・通信システムを導入しています。このデジタルトランスフォーメーションにより、鉱山会社は膨大な量のデータを収集・分析できるようになり、より正確な採掘作業とより良い資源管理につながっています。業界データによると、主要なエンドユーザー産業である世界の自動車生産台数は、2022年には8,502万台に達し、2021年の8,021万台から大幅に増加しました。

市場環境は、循環型経済原則への注目が高まる中、リサイクルと持続可能性への取り組みにおいて顕著な変化を経験しています。業界大手各社は、環境への影響を低減し、高まる規制要件を満たすために、リサイクル技術や持続可能な生産方法に多額の投資を行っています。企業が使用済み触媒コンバーターや電子廃棄物から白金族金属を回収することを目指しているため、リサイクル分野は特に重要となっています。この傾向は、鉱業セクター全体でESG(環境・社会・ガバナンス)慣行が重視されるようになり、各社がより厳格な環境基準と持続可能な採掘慣行を導入していることによって、さらに後押しされています。

PGM市場では、サプライチェーンの多様化が重要な戦略として浮上しており、企業は伝統的な採掘地域への依存度を減らそうとしている。この転換により、新たな地域での探鉱活動が活発化し、代替生産方法への投資が増加しました。この業界はまた、回収率の向上と生産コストの削減を目的とした、抽出・加工方法における著しい技術革新を目の当たりにしてきました。南アフリカだけで世界のプラチナ生産量の75%、ロジウム生産量の約90%を占めていることを考えると、こうした動きは特に重要であり、地理的多様化の必要性を浮き彫りにしている。

プラチナ市場では、特に高級品セクターの消費パターンが顕著に変化している。例えば、日本のプラチナ宝飾品市場は2022年に大きな節目を迎え、14年ぶりに売上高が1兆円を超えた。この傾向は、消費者の嗜好の変化と高級用途でのプラチナに対する評価の高まりを反映している。さらに、この業界では、特にグリーン・エネルギー用途や先端電子機器など、新興技術におけるPGM金属の統合が進んでいます。企業は、新しい用途を開拓し、既存の用途を改善するために研究開発に投資しており、様々なエンドユーザー別セクターでイノベーションを推進しています。

自動車産業からの触媒コンバーター需要の増大

自動車産業の生産台数の増加と厳しい排ガス規制が、触媒コンバーターにおける白金族金属の大幅な需要を牽引しています。OICA(Organisation Internationale des Constructeurs d’Automobiles)によると、2022年の世界自動車生産台数は8,502万台に達し、2021年の8,021万台から大幅に増加。米国は、2022年に日本を抜いて第2位の自動車輸出国になるなど、自動車分野の主要プレーヤーとして台頭しており、中国は、2023年11月に自動車製品の輸出が前年比7%増となるなど、目覚ましい成長を見せています。こうした生産量の増加は、触媒コンバーターに使用されるプラチナとパラジウムの需要増に直結します。

自動車業界はコスト最適化を目指してシフトしているため、金属 の使用量に柔軟性が増し、メーカーは価格動向に基づいてプラチナ とパラジウムを積極的に使い分けている。ディーゼル車用触媒コンバーターではプラチナが、ガソ リン車用触媒コンバーターではパラジウムが伝統的に選 ばれてきたが、現在では、市場の状況と価格次第で両金属とも 交換可能である。経済性の高い自動車メーカーがプラチナを高価なパラ ジウムに代用しようとする傾向が強まっているためである。この傾向は、インドの製造業GDPの49%、GDP全体の7.1%を占め、2022年には自動車市場で世界第3位、2023年には商用車製造で世界第4位という重要なマイルストーンを達成しているインドの自動車セクターの成長にも支えられている。プラチナ需要の予測は、このセクターの継続的な成長を示しています。

電子産業によるプラチナ、パラジウム、ルテニウムの需要増加

電子産業による白金族金属の用途拡大、特に部品製造が引き続き市場成長の原動力となっています。白金、パラジウム、ロジウム、イリジウムは、電子製品の電気の流れを制御する電極のコーティングに不可欠です。業界の需要は、マイクロプロセッサー、プリント回路基板、及びコンピューター、テレビ、携帯電話に使用される様々な電子部品の生産において特に顕著であり、これらの金属の電気伝導性と耐久性というユニークな特性が、これらの金属をかけがえのないものにしています。

成長を大きく支えているのは、アジア太平洋地域、特に中国とインドにおけるコンシューマー・エレクトロニクス市場の拡大です。中国のスマートフォン市場はこの傾向を例証しており、2023年までにユーザーベースは8億6820万人に達し、装置製造における白金族金属の大きな需要を生み出しています。インドの電子部門も有望な成長を見せており、2025年までに世界第5位の家電・電子機器産業になると予測されています。このような電子装置製造と消費の拡大は、白金族金属が様々な電子アプリケーションに不可欠な構成要素であることから、白金族金属の需要増に直結します。白金族金属の需要は、こうした動きに連動して上昇し、白金族金属価格の予測に影響を与えると予想されます。

アジア太平洋諸国における宝飾品消費の増大

特にアジア太平洋諸国における宝飾セクターは、いくつかの市場が堅調な消費パターンを示していることから、白金族金属需要の重要な原動力となっています。日本は特に強力な市場として浮上しており、2022年のプラチナ宝飾品売上高は1兆円(100億米ドル)を超え、過去14年間で最高水準を記録します。日本は米国に次ぐ世界第2位の宝飾品市場としての地位を確立し、宝飾品専用に使用されるプラチナ量は約14.06トンで、世界第2位のプラチナ消費国としての地位を維持している。

宝飾品消費の伸びは、アジア太平洋諸国における消費者の嗜好の変化と可処分所得の増加に支えられています。一人当たりのプラチナ消費量が最大の市場である日本の実績は、この地域のプラチナ宝飾品への強い親近感を示しており、また、この地域の他の市場も引き続き有望な成長の可能性を示しています。宝飾セクターのプラチナ・グループ金属需要は、高純度金属を必要とし、安定した需要パターンの維持に寄与し、他のセクターにおけるプラチナ・グループ金属の工業的用途を補完することから、特に重要です。プラチナ価格の見通しと金属の見通しは、宝飾産業の安定した見通しを示唆しています。

セグメント分析: 金属の種類別

白金族金属市場におけるパラジウム・セグメント

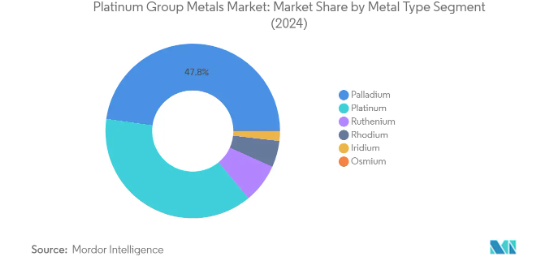

パラジウムは引き続き白金族金属市場を支配し、2024年には市場シェア全体の約48%を占めます。この金属の優位性は、主にガソリン車の自動車触媒に広く使用されていることによるもので、歴史的に低価格で優れた性能を持つため、プラチナに取って代わられています。パラジウム含有部品は、基本的な民生用製品から複雑な軍需用機器に至るまで、事実上あらゆる種類の電子機器に利用されているためである。パラジウムの高い導電性と耐久性は、多層セラミックコンデ ンサ、ハイブリッド集積回路、リードフレームに不可欠であ り、市場支配力の一因となっている。

白金族金属市場におけるイリジウム・セグメント

イリジウム・セグメントは著しい成長を遂げており、予測期間2024-2029年には約9%で拡大すると予測されています。この例外的な成長軌道は、イリジウムが新興技術や重要な用途に採用されつつあることが原動力となっています。2番目に密度が高く、最も耐食性の高い金属として知られるイリジウムのユニークな特性は、単結晶成長用るつぼ、スパークプラグ電極、医療装置など、さまざまなハイテク用途で非常に貴重です。グリーン水素製造技術におけるイリジウムの重要性の高まりと、電気化学プロセスにおけるイリジウムの重要な役割は、特に再生可能エネルギー用途と先端製造プロセスにおいて、市場の成長をさらに加速しています。

金属種類別市場の残りのセグメント

プラチナ、ロジウム、ルテニウム、オスミウムを含む白金族金属市場のその他のセグメントは、それぞれ様々な産業用途で重要な役割を果たしています。プラチナの産業用途は、ディーゼル自動車触媒と宝飾品製造において依然として重要であり、ロジウムは触媒コンバーターの窒素酸化物還元に不可欠です。ルテニウムは、電子部品と化学触媒において、特にハードディスク・ドライブ業界を中心に重要性を増し続けています。オスミウムは最も希少であるにもかかわらず、特殊な工業プロセスや研究用途におけるニッチな用途を維持しています。これらのセグメントを総称して、市場の多様性と安定性に寄与し、さまざまな産業ニーズや技術用途に対応しています。

セグメント分析: 用途別

白金族金属市場における自動車触媒セグメント

自動車触媒セグメントは、世界の白金族金属市場を引き続き支配しており、2024年の市場シェアの約29%を占めています。この重要な市場地位は、主に自動車の効果的な排ガス制御システムを要求する世界的に厳しい環境規制によってもたらされます。このセグメントの優位性は、世界的な自動車生産台数の増加と、より厳しい排ガス規制を満たすために触媒コンバーターに高配合の白金族金属を採用する傾向が強まっていることによってさらに強化されています。特に中国、ヨーロッ パ、北米などの主要市場では、自動車産業が有害な排出ガスの削 減に継続的に取り組んでいるため、触媒コンバーターに使用されるプラチ ナ、パラジウム、ロジウムの需要が引き続き大きく伸びている。このセグメントの堅調な業績は、ハイブリッド車 の生産台数が増加していることにも支えられており、ハイブリッド 車には、さまざまな動作モードで排ガス規制を最適化する高度な 触媒システムが必要とされるためである。

白金族金属市場における燃料電池部門

燃料電池分野は、白金族金属市場において最も急成長している用途として浮上しており、2024年から2029年の間に約30%の成長率が予測されています。この例外的な成長は、主に様々な用途、特に運輸部門における水素燃料電池技術の採用が加速していることによるものです。同分野の急拡大は、主要経済圏で水素インフラ整備に対する政府の取り組みや投資が増加していることに支えられています。脱炭素化と持続可能なエネルギーソリューションへの注目の高まりは、特に自動車用途における燃料電池技術の研究開発活動の強化につながっています。大手自動車メーカーは燃料電池電気自動車(FCEV)開発への投資を増やしており、燃料電池の産業用アプリケーションも定置式発電やマテリアルハンドリング装置で人気を集めています。

アプリケーション市場の残りのセグメント

白金族金属市場には、他にもいくつかの重要な用途セグメントがあり、それぞれが重要な産業用および消費者用ニーズに対応しています。宝飾品セグメントは、特にアジア市場で大きな存在感を維持しており、一方、化学工業セグメントは、様々な工業プロセスで触媒としてPGMを利用しています。ガラス・セラミックス・顔料分野は、高温用途におけるPGMのユニークな特性から利益を得ています。電気・電子分野では様々な部品や装置にPGMを活用し、医療分野では医薬用途や医療機器にPGMを活用しています。これらの多様な用途は、白金族金属の多様性と複数の産業にわたる本質的な性質を示し、市場の全体的な安定性と成長の可能性に寄与しています。

白金族金属市場の地理的セグメント分析

アジア太平洋地域の白金族金属市場

アジア太平洋地域は、自動車、電子及び宝飾セクターからの旺盛な需要に牽引されて、世界最大の白金族金属市場を占めています。中国がこの地域市場をリードし、日本と韓国がこれに続き、インドとASEAN諸国は大きな成長の可能性を示しています。この地域の優位性は、特に自動車用触媒コンバーターと電子部品における強力な製造基盤に支えられています。大手電子機器メーカーの存在とクリーン技術の採用増加により、アジア太平洋諸国の市場地位はさらに強化されています。

中国の白金族金属市場

中国はアジア太平洋地域の白金族金属市場を支配しており、2024年の地域市場シェアの約55%を占めています。同国の市場リーダーシップの原動力は、自動車生産台数の増加と排ガス規制の厳格化によって成長を続ける巨大な自動車産業です。中国の電子製造部門は世界最大であり、様々な用途における白金族金属の需要に大きく寄与しています。同国の宝飾産業、特にプラチナ・ジュエリーは、もう一つの主要な消費部門であり、化学産業の成長とグリーン・テクノロジーへの投資の増加が、市場の成長をさらに後押ししています。

日本の白金族金属市場

日本はアジア太平洋地域で最も急成長している市場であり、2024年から2029年にかけて約5%の成長率が見込まれています。日本の市場を牽引しているのは、主に先進的な自動車製造部門と高度な電子産業です。日本は、燃料電池技術と水素エネルギー開発に強力に注力しており、白金族金属に対する大きな需要を生み出しています。国民一人当たり世界第二位の宝飾品市場、特にプラチナ宝飾品市場としての日本の地位は、市場の成長をさらに後押しします。日本の製造業者は、高品質の電子部品と先端技術に重点を置いており、これらの貴金属の需要を引き続き牽引しています。

北米の白金族金属市場

北米のプラチナ市場は、自動車、化学、電子セクターからの旺盛な需要が特徴である。この地域の市場は米国がリードし、メキシコとカナダがこれに続く。この地域の市場を牽引しているのは、厳しい排ガス規制、クリーン技術の採用拡大、堅調な製造活動である。大手自動車メーカーの存在と持続可能な技術への投資の増加は、北米の市場ダイナミクスをさらに強化します。

米国の白金族金属市場

米国は北米市場において支配的な地位を維持し、2024年には地域市場シェアの約82%を占めます。この国のリーダーシップは、大規模な自動車部門、高度な化学産業、成長する電子機器製造基盤に起因しています。厳しい排ガス規制の実施とクリーン・エネルギー技術への関心の高まりが、世界の白金族金属の需要を大きく牽引しています。医療機器製造における同国の強力なプレゼンスと燃料電池技術への投資の増加は、さらに市場成長に貢献します。

メキシコの白金族金属市場

メキシコは北米で最も高い成長の可能性を示し、2024-2029年の成長率は約4%と予想されます。同国の市場成長の主因は、自動車製造セクターの拡大と電子機器生産の増加である。主要自動車部品メーカーとしてのメキシコの地位と、化学加工産業への投資の増加が市場発展を支えています。同国の戦略的立地と主要経済国との貿易協定は、白金族金属の市場潜在力をさらに強化。

ヨーロッパの白金族金属市場

欧州の白金族金属市場は、自動車、化学及び電子産業からの旺盛な需要が特徴である。ドイツがこの地域の市場をリードし、フランスと英国がこれに続いています。この地域のクリーンエネルギーへの移行と厳しい環境規制が市場成長の原動力。大手自動車メーカーの存在と水素燃料電池技術への投資の増加が市場発展に寄与。

ドイツの白金族金属市場

ドイツは、ヨーロッパにおける世界の白金族金属の最大市場としての地位を維持。この国の優位性は、ヨーロッパ最大の自動車メーカーである自動車産業の堅調さに牽引されています。ドイツの強力な化学産業、高度な電子部門、およびグリーン技術への関心の高まりが市場成長を支えています。産業オートメーションにおけるドイツのリーダーシップと、燃料電池技術への投資の増加は、市場の地位をさらに強化します。

ドイツの白金族金属市場-成長動向

ドイツもヨーロッパで最も急成長している市場です。同国の成長を牽引しているのは、クリーン技術の採用拡大と自動車部門の拡大である。ドイツの産業革新におけるリーダーシップと、持続可能な技術への強い注力が市場発展を支えています。水素燃料電池技術への投資と電子機器製造部門の成長が市場拡大に貢献。

南米の白金族金属市場

南米の白金族金属市場は、主として自動車産業と化学産業からの需要に牽引されています。ブラジルはこの地域で最大かつ急成長市場として浮上し、アルゼンチンがこれに続きます。この地域の市場成長を支えているのは、自動車生産の増加、化学工業の成長、電子機器製造活動の活発化です。主要な鉱業が存在し、産業開発への投資が増加していることも、南米市場の拡大に寄与しています。

中東・アフリカの白金族金属市場

中東・アフリカ地域は、プラチナ地域で大きな潜在力を発揮しており、南アフリカが地域市場をリードし、サウジアラビアが最速の成長を示している。この地域の市場を牽引しているのは、自動車部門の成長、産業活動の活発化、化学処理への投資の増加である。南アフリカには白金族金属が大量に埋蔵されており、この地域全体で産業インフラへの投資が増加していることが、市場の発展を支えています。

白金族金属産業の概要

白金族金属市場のトップ企業

白金族金属市場の特徴は、Anglo American Platinum、Norilsk Nickel、Implats Platinum、Sibanye-Stillwaterのような大手企業による継続的な革新と戦略的拡大イニシアティブです。各社は、持続可能な採掘方法の開発や、事業のためのグリーン・エネルギー技術への投資にますます力を入れるようになっています。特に、新規のPGM含有電極触媒やリサイクル技術の研究開発における戦略的提携や協力関係が、顕著な傾向となっています。市場をリードする企業は、バリューチェーンに沿った垂直統合を通じてプレゼンスを拡大し、コストを最適化するために採掘事業の近くに処理施設を設立しています。さらに、各社は流通網を強化し、最終消費者と直接契約を結ぶ一方、自動車、電子機器、宝飾品セクターにわたる新たな最終用途を開発するためのマーケティング・イニシアティブに投資しています。

強力な地域プレーヤーを擁する統合市場

世界のPGM市場は高度に統合された構造を示しており、上位4社が市場シェアの80%以上を占めています。この業界は、主に南アフリカ、ロシア、ジンバブエを拠点とする大規模な鉱業コングロマリットによって支配されており、これらの企業は広範な鉱物埋蔵量と高度な処理能力を有しています。これらの老舗企業は、主要鉱業地域での数十年にわたる存在感を通じて強固な操業ネットワークを構築しており、新規参入企業にとって大きな障壁となっています。

市場は、鉱物埋蔵量の確保と加工能力の拡大を目的とした戦略的な合併・買収を目撃してきました。採掘から精製、販売に至るまで、垂直統合戦略を追求する企業が増えています。統合の傾向は特に南アフリカで顕著で、大手企業は市場での地位を強化し、事業シナジーを達成するために小規模の採掘事業を買収しています。この統合傾向は、PGMの採掘・加工事業が資本集約的であるため、多額の資金と技術的専門知識が必要とされることによって、さらに促進されている。

革新と持続可能性が将来の成長を促進

PGM産業における成功は、コスト効率を維持しながら持続可能な採掘を実施する企業の能力にますます依存しています。市場をリードする企業は、鉱物回収の向上と環境負荷低減のための先端技術に投資しており、同時に持続可能なサプライ・チェーンを確保するためのリサイクル能力も開発しています。自動車業界や電子業界のエンドユーザーと戦略的パートナーシップを結ぶ能力と、新しい用途の研究開発への投資が、競争上の優位性を維持するために極めて重要になります。

今後の市場ダイナミクスは、環境保護と持続可能な採掘慣行に関する規制の枠組みに大きく影響されるでしょう。企業は、市場での地位を維持するために、環境に配慮した採掘技術の開発と二酸化炭素排出量の削減に注力しなければなりません。エンドユーザーが自動車・産業セクターに集中しているため、強固な顧客関係と信頼できるサプライチェーンが必要です。白金族金属のユニークな特性により代替リスクは依然低いものの、企業は競争力を維持するために製品開発と市場の多様化に投資を続けなければなりません。また、成功するかどうかは、ますます複雑化するグローバル市場環境において、地政学的リスクを管理し、安定したサプライ・チェーンを維持できるかどうかにかかっています。PGM精製市場もまた、サプライ・チェーンの持続可能性と効率性を確保する上で重要な役割を果たすと予想されます。

白金族金属市場ニュース

- 2023年11月 シバニー・スティルウォーター社は、米国を拠点とする金属リサイクル会社Reldan社の買収に合意。Reldanは、産業廃棄物や電子廃棄物を含む様々な廃棄物の流れを再処理し、プラチナやパラジウムなどのグリーン貴金属をリサイクルするペンシルバニア州のリサイクル・グループ。

- 2023年10月 アングロ・アメリカンは、BMWグループ・南アフリカおよびSasol South Africa Limitedと提携。この提携契約に基づき、BMWは水素燃料電池電気自動車(FCEV)を、Sasolはグリーン水素と移動式燃料補給機を、アングロ・アメリカンはFCEVに使用される白金族金属(PGM)を提供。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 自動車産業からの触媒コンバーター需要の増大

- 4.1.2 電子産業からのプラチナ、パラジウム、ルテニウム需要の増加

- 4.1.3 アジア太平洋諸国における宝飾品消費の増大

- 4.2 抑制要因

- 4.2.1 生産とメンテナンスにかかる高コスト

- 4.2.2 その他の制約

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 金属の種類別

- 5.1.1 プラチナ

- 5.1.2 パラジウム

- 5.1.3 ロジウム

- 5.1.4 イリジウム

- 5.1.5 ルテニウム

- 5.1.6 オスミウム

- 5.2 用途

- 5.2.1 自動車触媒

- 5.2.2 電気・電子

- 5.2.3 燃料電池

- 5.2.4 ガラス、セラミックス、顔料

- 5.2.5 宝飾品

- 5.2.6 医療(歯科、医薬品)

- 5.2.7 化学工業

- 5.2.8 その他の用途(航空機タービン、水処理、センサー、写真、スクリーン、法医学濾過)

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋諸国

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場ランキング分析

- 6.3 主要企業が採用した戦略

- 6.4 企業プロフィール

-

- 6.4.1 African Rainbow Minerals Limited

- 6.4.2 ANGLO AMERICAN PLATINUM LIMITED

- 6.4.3 GLENCORE

- 6.4.4 Implats Platinum Limited

- 6.4.5 Johnson Matthey

- 6.4.6 Norilsk Nickel

- 6.4.7 Northam Platinum Holdings Limited

- 6.4.8 Platinum Group Metals Ltd

- 6.4.9 Sibanye-Stillwater

- 6.4.10 Vale

-

- *リストは網羅的ではありません

7. 市場機会と将来動向

- 7.1 グリーン・テクノロジーにおけるプラチナの利用

- 7.2 アフリカ諸国における投資の増加

白金族金属の産業区分

白金(Pt)、パラジウム(Pd)、ロジウム(Rh)、ルテニウム(Ru)、オスミウム(Os)、イリジウム(Ir)は、白金族金属(PGMs)を構成する6つの元素である。白金族金属は、電子、宝飾、化学工業、医療産業など様々な用途で広く使用されています。

白金族金属市場は、金属の種類、用途、地域によって区分されます。種類別では、プラチナ、パラジウム、ロジウム、イリジウム、ルテニウム、オスミウム。用途別では、自動車触媒、電気・電子、燃料電池、ガラス、セラミック・顔料、宝飾品、医療(歯科・医薬品)、化学工業、その他の用途(航空機タービン、水処理、センサー、写真、スクリーン、法医学歪み)に細分化。また、主要地域15カ国の市場規模と予測も掲載しています。

各セグメントについて、市場規模および予測は数量(トン)に基づいています。

白金族金属市場に関する調査FAQ

白金族金属の市場規模は?

白金族金属の市場規模は、2025年には653.03トンに達し、CAGR 4.48%で成長し、2030年には813.02トンに達すると予測されます。

現在の白金族金属市場規模は?

2025年の白金族金属市場規模は653.03トンに達する見込みです。

白金族金属市場の主要プレーヤーは?

Anglo American Platinum Limited、Norilsk Nickel、Implats Platinum Limited、Sibanye-Stillwater、African Rainbow Minerals Limitedが、白金族金属市場で活動している主要企業です。

白金族金属市場で最も急成長している地域はどこですか?

アジア太平洋地域は、予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

白金族金属市場で最大のシェアを持つ地域は?

2025年、白金族金属市場で最大のシェアを占めるのはアジア太平洋地域です。

白金族金属市場の対象年、2024年の市場規模は?

2024年の白金族金属市場規模は623.77トンと推定されます。本レポートでは、2019年、2020年、2021年、2022年、2023年、2024年の白金族金属市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の白金族金属市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***