プラスチック廃熱分解の世界市場(2025-2034):供給原料別(低密度ポリエチレン(LDPE)、高密度ポリエチレン(HDPE)、ポリプロピレン(PP)、その他)、プロセス別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

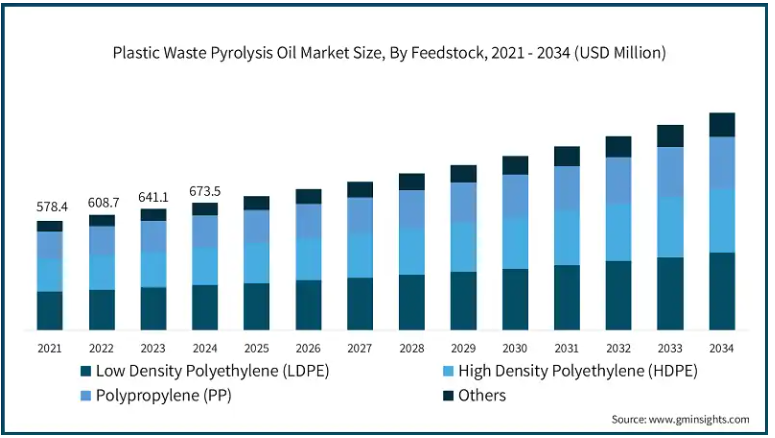

プラスチック廃棄物熱分解油の世界市場は、2024年には6億7350万米ドルとなり、2034年には年平均成長率5.5%で11億米ドルに達する見込みです。

世界のプラスチック廃棄物熱分解油産業は、廃棄物管理と代替燃料源に対する世界的な関心の高まりにより拡大しています。市場は、輸送用燃料、工業用暖房油、石油化学原料の需要増加の下で好調に推移しています。政府や産業界による循環型経済の導入が進むにつれ、化石燃料の代替としてプラスチック熱分解油の利用が増加しています。さらに、熱分解プロセスにおける排出削減と収率効率の向上により、このソリューションは経済的にも魅力的になっています。

近代化と工業化が進み、包装用、自動車用、建設用プラスチックの使用量が急速に増加していることは、地域成長の主な要因のひとつです。その結果、都市固形廃棄物(MSW)処理サービスの需要が増加し、この廃棄物の大部分はリサイクル不可能なプラスチックで構成されています。世界各国は、廃棄物のエネルギー化技術を推進する一方で、プラスチック処理に関する規制を厳しくしています。さらに、熱分解施設への政府支出の増加や環境への関心の高まりも、市場の拡大を後押ししています。

産業界が燃料の排出削減を模索する中、プラスチック廃棄物から得られる熱分解燃料油は、エネルギーと廃棄物管理の両方の問題を解決する主要なプレーヤーとして注目されています。

例えば、OECDの報告書によると、世界のプラスチック廃棄物の91%はリサイクルされておらず、わずか9%がリサイクルされ、19%が焼却され、50%近くが衛生的な埋立地に運ばれ、残りの22%は不適切に管理されています。

プラスチック廃熱分解油の市場動向

プラスチック廃棄物熱分解油の市場は、産業界と政府の両方が、従来の化石燃料の使用を最小限に抑えながら、プラスチック廃棄物をより効率的に処理する方法を模索しているため、急速に拡大しています。それに伴い、熱分解効率とオイル生産の品質を向上させる高度なケミカルリサイクル方法の人気が高まっていることも、今後数年間の市場に影響を与える要因の一つです。他の石油精製所でのプラスチック熱分解油の使用を受け入れる意欲の高まりは、プラスチック熱分解の実現可能性を高めており、代替燃料としての利用にとってプラスです。バイオベースと循環経済に向けたイニシアチブを背景に、熱分解油の商業的見通しを高めることは、原料の価値を高め、石油化学製品に変換することを目的とした事業努力によって進められています。

さらに、政策面でもさらなる取り組みが必要です。ヨーロッパのグリーン・ディールとアメリカの再生可能燃料基準(RFS)は、プラスチック熱分解を含む廃棄物のエネルギー転換への投資を強力に後押ししています。これらの単一使用プラスチック政策は、廃棄のための厳格な修正、埋立地の削減、拡大生産者責任(EPR)政策は、高度なリサイクル技術の開発に対する需要を生み出します。これはすべて、精製、インフラ構築、廃棄物管理のパートナーとして技術を開発する利害関係者にとって有益なことです。

例えば、タイヤ熱分解油の製造に大きな可能性があることを示すために、2022年には米国だけで7,700万本以上(141万トンに相当)のタイヤが地上のゴム市場に送られました。2023年には、Klean Industriesがオーストラリアのメルボルンとシドニーで大規模なタイヤ熱分解プロジェクトを開発し、Pyrum Innovationsがディリンゲン/ザールで新しいリアクターの起動に成功するなど、業界は目覚ましい発展を遂げています。

プラスチック廃熱分解油の市場分析

プラスチック廃熱分解油産業は、原料別に低密度ポリエチレン(LDPE)、高密度ポリエチレン(HDPE)、ポリプロピレン(PP)、その他に区分されます。低密度ポリエチレン(LDPE)は2024年に市場シェアの35.1%を占め、2034年には年平均成長率5.6%で成長する見込みです。

低密度ポリエチレン(LDPE)は、ポリ袋やフィルムなどの軟包装に広く使用されているため、市場で圧倒的なシェアを占めています。融点が低く、収率が高いため、熱分解の理想的な原料であり、燃料への転換率が大幅に向上します。さらに、LDPE廃棄物は豊富にあり、機械的にリサイクルできないことが多いため、ケミカルリサイクルの必要性が高まっています。埋立地に対する政府の規制が強化され、廃棄物発電システムの導入が進むにつれ、LDPE廃棄物の有用性はますます高まっており、その熱分解油は産業用および輸送用において従来の燃料の重要な代替品となりつつあります。

この他、高密度ポリエチレン(HDPE)とポリプロピレン(PP)も、プラスチック熱分解油市場で非常に価値の高い材料として台頭し、それぞれ市場の約29.9%と24.8%を獲得しています。HDPEはエネルギー含有量が高いため、熱分解のための効率的な原料であり、容器、パイプ、ボトルなどに豊富に使用されています。一方、PPも発熱量と燃料グレードが高いため、自動車部品、包装、繊維製品に使用され、市場の一助となっています。しかし、これらの材料は、効果的な変換のために強化された処理を必要とします。HDPEとPPは、時間の経過とともに拡大する市場にますます貢献すると予想されるため、業界は現在、分解効率の改善に向けて取り組んでいます。

例えば、2023年11月、LyondellBasell社は、独自のMoReTec技術を活用し、混合プラスチック廃棄物を熱分解油に変換するリサイクルプラントをドイツに開発すると発表しました。

プラスチック廃棄物熱分解油市場は、プロセス別に高速、フラッシュ、低速に区分されます。低速プロセスは2024年に3億7,010万米ドルの市場規模を占め、年平均成長率5.5%で成長する見込み。

低速熱分解プロセスは、オイル収率、安定性、混合プラスチック廃棄物を効率的に処理する能力において優位であるため、プラスチック廃棄物からの熱分解オイル生産において市場をリードしています。高速熱分解やフラッシュ熱分解と比較すると、このプロセスは低温(300~500℃)で作動し、滞留時間が長いため、熱分解が良好で液体燃料の生産量が増加します。さらに、エネルギー支出を考慮すると、低速熱分解は商業ビジネスにとって最も安価な選択肢と思われます。

エネルギーの持続可能性に対する世界的なイニシアチブの高まりにより、低速熱分解はプラスチック廃棄物の燃料化において最も一般的な技術となっています。この方法は、より精製された粘性の低い熱分解油を生成し、さらに輸送用燃料や石油化学製品に変換できるため、産業界で利用されています。

エンドユーザー別のプラスチック廃棄物熱分解油市場は、燃料、化学、熱・電力、その他に区分されます。2024年の市場シェアは燃料分野が55.4%。

従来の化石燃料と比較して、より手頃な価格の選択肢に顧客が関心を寄せているため、燃料市場がプラスチック廃熱分解油業界で最大のシェアを占めています。産業用バーナー、ディーゼル発電機、船舶用エンジンでは、発熱量が高く、石油系燃料との互換性があるため、熱分解油が大いに利用されています。産業界で使用量が増加しているのは、急速に変化する排ガス要件に対応するため、より低炭素の代替燃料が必要とされているためです。世界的なエネルギー危機と原油価格の高騰により、プラスチック熱分解オイルは、廃棄物の削減とエネルギー安全保障の面で優れた選択肢となっています。

化学分野では、新しいプラスチックや石油化学製品の生産に必要な原料として熱分解油への関心が高まっており、循環型経済への貢献が期待されています。また、従来の化石燃料に代わる再生可能エネルギーとして、工業炉や発電所でも使用されており、バージン石油化学製品の原料としても有利です。石油は、熱と電力の分野で出荷されるため、すでに高度な精製プロセスを経ています。廃棄物からエネルギーへの転換を促進する政府の政策は、プラスチック熱分解油の需要増加を促進するはずです。

プラスチック廃熱分解油市場では、アジア太平洋地域が2024年に2億3,730万米ドルを占め市場を席巻し、2034年には年平均成長率5.7%で成長すると予想されています。

工業化、都市への移住、プラスチックの広範な使用により、アジア太平洋地域が市場を支配しています。中国、インド、日本は、プラスチック廃棄物の大量生産と廃棄物からエネルギーへの変換技術の利用が増加しているため、重要な国です。世界有数のプラスチック生産国と消費国である中国は、プラスチック廃棄物の問題に取り組むため、熱分解プラントを開発中です。また、埋立地が満杯になっているインドでは、ケミカルリサイクルと熱分解燃料の導入を進めています。リサイクルのリーダーとして確立された日本もまた、循環経済プログラムを通じてプラスチック廃棄物を最小限に抑えようとしています。さらに、政府の強力な施策、燃料需要の増加、廃棄物削減のための大規模な投資により、アジア太平洋地域は市場の主導権をさらに強固なものにしています。

中国国家資源循環協会によると、中国では推定6000万トンのプラスチック廃棄物が発生し、1600万トンしかリサイクルされていません。何らかの形で、中国で使用されたプラスチックのうち平均17%しかリサイクルされていないと推定されます。このため、廃プラスチック熱分解油施設を開発・建設することで、企業はこのような国での事業拡大を図ることができます。

廃プラスチック熱分解油市場シェア

廃プラスチック熱分解油市場では、Agilyx、Nexus Circular、Niutech Environment Technology Corporation、Klean Industriesが、幅広い製品ポートフォリオと確立された市場地位により大きなシェアを持つ上位5社です。これらの企業は、市場における世界的なプレゼンスとブランド名から利益を得ています。

2023年3月、Agilyxは、スチレンモノマー、ポリスチレン、ABS標準製品、特殊製品の強力なポートフォリオを持つ大手スチレン系樹脂サプライヤーであるINEOS Styrolutionと提携しました。この提携の目的は、イリノイ州シャナホンに1日当たり100トンのプラスチックを処理できるTruStyrenyxケミカルリサイクル施設を設立することです。AgilyxとTechnip Energiesの協業によるTruStyrenyxは、ポリスチレンを高純度のスチレンモノマーにケミカルリサイクルする包括的なソリューションを提供し、新しい食品用プラスチック製品やパッケージの製造に使用することができます。

2022年2月、アジレックスはヴァージン・グループとパートナーシップ契約を締結。このパートナーシップは、プラスチック廃棄物を再利用して合成原油を生産し、それを精製して低炭素燃料を製造することを目的としています。ヴァージン・グループは、世界市場に低炭素燃料ソリューションを提供することを目指しており、2050年までにネット・ゼロを達成するというグループの移行計画の一環として、ヴァージン・アトランティック航空と他のヴァージン企業が早期に採用することを期待しています。

プラスチック廃熱分解油市場参入企業

プラスチック廃熱分解油業界で事業を展開している著名な市場参加企業には、以下のような企業があります:

Nexus Circular

OMV Aktiengesellschaft

Niutech Environment Technology Corporation

Klean Industries

Fortum OyJ

Enerkem

Ensyn Corporation

Twence B.V.

Agilyx Corporation

Green Fuel Nordic Corporation

Vadxx Energy LLC

Quantafuel AS

RESYNERGI

JBI Inc.

プラスチック廃熱分解油業界ニュース

2023年6月、アウディ・ハンガリアは、アウディのジャイオール工場で発生するタイヤ廃棄物を処理するため、New Energy Kft.との協力を発表しました。タイヤ廃棄物をリサイクルするプロセスは熱分解で、タイヤ廃棄物は石油化学会社が新しいプラスチックを生産するために使用できるオイルに化学的に変換され、得られた回収カーボンブラックはタイヤ生産に利用されます。

2023年2月、Alterra Energy, LLCはFreepoint Eco-Systems Holdings LLCの子会社とのライセンス契約を発表しました。Freepoint Eco-Systems Holdings LLCは、米国メキシコ湾岸地域の年産192,000トンの施設でプラスチック廃棄物の処理に同社の熱分解技術を使用する予定です。

この調査レポートは、プラスチック廃棄物熱分解油市場を詳細に調査し、2021年から2034年までの予測(百万米ドル)を以下の分野別に掲載しています:

市場, 供給原料別

低密度ポリエチレン(LDPE)

高密度ポリエチレン(HDPE)

ポリプロピレン(PP)

その他

市場, プロセス別

ファスト

フラッシュ

スロー

エンドユーザー別市場

燃料

化学品

熱と電力

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 政府の有利な取り組み

3.6.1.2 急速な都市化と工業化

3.6.1.3 都市ごみ(MSW)の増加

3.6.2 業界の落とし穴と課題

3.6.2.1 高い生産コスト

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年 供給原料別市場規模・予測(百万米ドル、トン)

5.1 主要動向

5.2 低密度ポリエチレン(LDPE)

5.3 高密度ポリエチレン(HDPE)

5.4 ポリプロピレン(PP)

5.5 その他

第6章 プロセス別市場規模・予測:2021~2034年(百万米ドル、トン)

6.1 主要トレンド

6.2 ファスト

6.3 フラッシュ

6.4 スロー

第7章 2021~2034年エンドユーザー別市場規模・予測(百万米ドル、トン)

7.1 主要動向

7.2 燃料

7.3 化学

7.4 熱・電力

7.5 その他

第8章 2021~2034年地域別市場予測(百万米ドル)(トン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Nexus Circular

9.2 OMV Aktiengesellschaft

9.3 Niutech Environment Technology Corporation

9.4 Klean Industries

9.5 Fortum OyJ

9.6 Enerkem

9.7 Ensyn Corporation

9.8 Twence B.V.

9.9 Agilyx Corporation

9.10 Green Fuel Nordic Corporation

9.11 Vadxx Energy LLC

9.12 Quantafuel AS

9.13 RESYNERGI

9.14 JBI Inc.

*** 本調査レポートに関するお問い合わせ ***