世界のプラスチックコンパウンディング市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

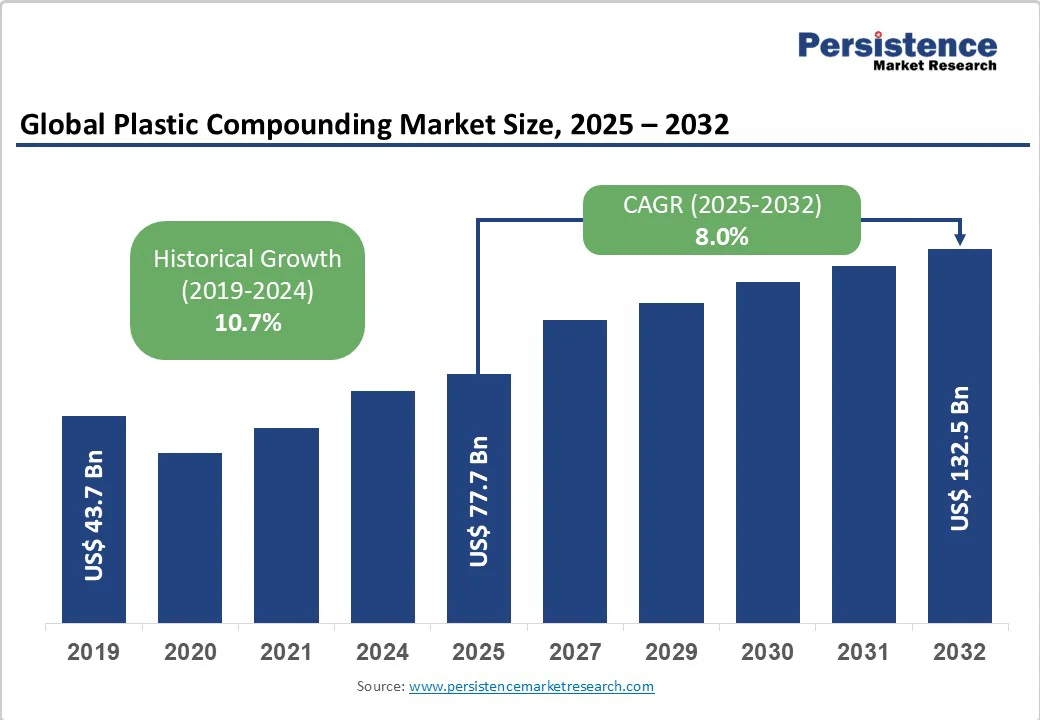

プラスチックコンパウンディング市場の概要は、2025年に777億ドル、2032年には1325億ドルに達すると予測されており、2025年から2032年の予測期間中に年平均成長率(CAGR)が8.0%で成長する見込みです。この成長は、特化した特性を持つポリマーを必要とする多様な産業におけるプラスチックコンパウンディングの重要な役割によって促進されています。市場の成長は、輸送の電動化の加速、持続可能性に基づく包装革新、アジア太平洋地域における産業化の進展によっても加速しています。また、リサイクル技術や設計によるポリマーの性能向上が、規制や経済の変化の中でバランスの取れた長期成長を支えています。

電気自動車(EV)への移行は、プラスチックコンパウンディングの需要動向を形成する重要な要因です。自動車業界は、EVの性能に不可欠な軽量化、熱管理、バッテリー安全基準を満たすために、ますます高度なポリマーコンパウンドを統合しています。国際エネルギー機関(IEA)によると、2024年には世界のEVストックが2000万台を超え、2030年には1億5000万台を超えると予測されています。このトレンドは、EUの排出削減義務や、EV供給チェーンへの70億ドル以上の米国のインフラ投資など、厳格な規制の後押しによって支えられています。また、車両の軽量化は、運転距離を延ばすために金属の代わりに強化プラスチックコンパウンドを使用することを促進し、難燃剤や熱伝導性添加剤によって安全性を高めます。

一方で、基本ポリマーのフィードストックや添加剤の原材料の価格変動は市場の制約要因であり、地政学的およびサプライチェーンの複雑さからリスクが増大しています。例えば、ポリプロピレンやポリエチレンなどの化石燃料に関連するポリマーコストは、2022年以降、世界的なエネルギー市場の激変や石油輸出国機構(OPEC)の生産政策により、年間で20%を超える変動を見せています。特に、中国や東南アジアからの原材料不足により、ガラス繊維や難燃剤などの特別添加剤も供給不足に直面しています。このような価格変動は、コンパウンダーにコスト圧力をかけ、マージンを圧迫し、契約価格の信頼性を複雑化させ、供給の不確実性を助長します。この影響は市場へのアクセスを制約し、ヘッジインフラを持たない中堅プレーヤーにとって競争環境を大手企業に偏らせる要因となっています。

一方で、バイオベースのポリマーと自然繊維(ヘンプ、ジュート、セルロースなど)を強化したバイコンポジットは、プラスチックコンパウンディングの新たな魅力的なニッチ市場を形成しています。ポリマー化学の進展により、PLAなどのバイオポリマーと自然繊維の互換性が向上し、自動車内装、包装、消費財における使用が広がっています。ライフサイクルアセスメントによれば、これらのバイコンポジットは従来のコンパウンドプラスチックと比較して温室効果ガスの排出量を最大50%削減します。EUのグリーンディールは、持続可能な材料革新に対して20億ユーロ(23.4億ドル)以上を割り当てており、2023年までに包装や自動車部品に対する最小限のリサイクルまたはバイオコンテンツを要求する義務を伴っています。

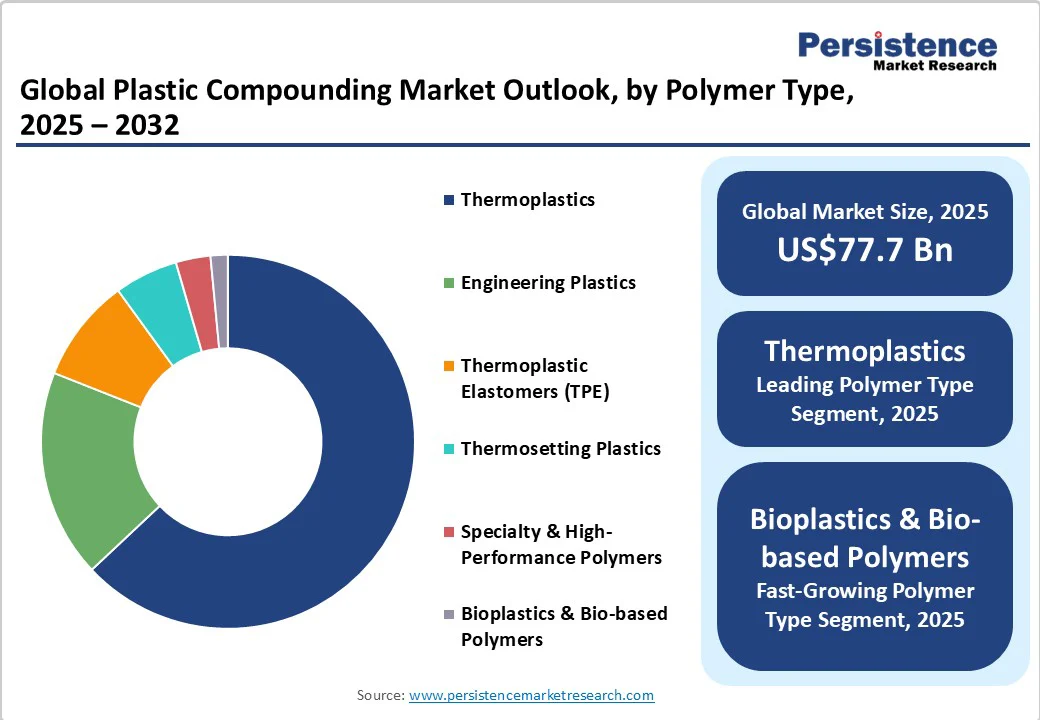

ポリマー市場のセグメント分析では、2025年には熱可塑性プラスチックセグメントが63%のシェアを占めると予測されています。ポリプロピレン(PP)は、全体のポリマーコンパウンド量の約31%を占め、その多様性は包装、自動車、消費財のアプリケーションにおける市場の優位性を支えています。最も急成長しているサブセグメントはポリエチレンテレフタレート(PET)で、包装や繊維用途での使用が増加しています。エンジニアリングプラスチック(ポリアミドなど)も、自動車の軽量化や高性能電気部品への採用が拡大しており、有望なCAGRを示しています。

プラスチックコンパウンディング市場の競争環境は、主要なグローバルプレーヤーの地域研究開発センターや能力拡張によって特徴づけられています。BASFやライオンデルバセル、サウジアラビア基礎産業公社(SABIC)などの大規模なコンパウンダーは、製品ポートフォリオの多様性、地理的な到達力、技術パートナーシップを通じてリーダーシップを維持しています。市場の集中度は、能力拡張、M&A、戦略的パートナーシップのために増加しており、テクノロジーの取得、地理的成長、持続可能性への関与を目指しています。

アジア太平洋地域は2025年に市場の約40%のシェアを占めると予測されており、成長の主要因は製造インフラへの大規模な投資やEVの大量生産と採用、持続可能性とプラスチックリサイクルに向けた政府の政策インセンティブです。北米地域は2025年に市場シェアの約27%を占めると見込まれています。アメリカ合衆国は、高度な革新エコシステムと規制枠組みを背景に、EVの製造設備の拡大、リサイクルコンテンツインフラへの投資、医療や包装セクターでの需要の増加が成長を促進しています。

総じて、プラスチックコンパウンディング市場は、持続可能なポリマー技術の革新とその適用が進むことで、今後も成長を続けることが期待されています。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、プラスチックコンパウンディング市場の概要を示し、2025年と2032年の市場のスナップショットを提供します。市場機会評価が行われ、2025年から2032年までの市場の成長機会がUS$ Bn単位で分析されます。主要市場トレンドや未来の市場予測に関する情報が提供され、プレミアム市場のインサイトや、主要な市場イベントや開発に関する情報も含まれます。最後に、PMR分析と推奨事項が示され、戦略的な意思決定に役立つ情報が提供される予定です。

市場概要

市場のスコープと定義に基づき、プラスチックコンパウンディング市場のダイナミクスが詳述されます。このセクションでは、市場を牽引するドライバー、制約要因、機会、主要トレンドが分析され、マクロ経済的要因としてのグローバルセクターの見通しやGDP成長の見通しも含まれます。また、COVID-19の影響分析が行われ、予測要因の関連性と影響についての考察も提供されます。

付加価値インサイト

このセクションでは、ツールの採用分析、規制環境、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析が含まれ、プラスチックコンパウンディング市場における競争環境やビジネス上の課題を深く理解するための詳細な情報が提供されます。

価格分析(2024年予測)

プラスチックコンパウンディング市場の価格分析において、2024年における主要なハイライトと展開コストに影響を与える主な要因が取り上げられ、ポリマータイプ別の価格分析も行われます。

グローバルプラスチックコンパウンディング市場の展望

市場の主要なハイライトが示され、ユニット数の予測、US$ Bn単位での市場規模、年ごとの成長率、絶対的な機会が分析されます。また、過去の市場規模(2019-2024年)と現在の市場規模(2025-2032年)の分析が行われます。

ポリマータイプ別の展望

このサブセクションでは、ポリマータイプ別に市場の歴史的規模とボリュームの分析(2019-2024年)が行われ、現在の市場規模の分析と予測が提供されます。対象となるポリマータイプには、熱可塑性プラスチック、エンジニアリングプラスチック、熱可塑性エラストマー(TPE)、熱硬化性プラスチック、特別および高性能ポリマー、バイオプラスチックおよびバイオベースポリマーが含まれます。また、ポリマータイプ別の市場の魅力分析も行われます。

ソース別の展望

ソース別の市場規模の分析も行われ、化石ベース/バージン、バイオベース、リサイクル/ポストコンシューマリサイクル(PCR)、ポストインダストリアルリサイクルのソースが対象となります。これに加え、ソース別の市場の魅力分析も提供されます。

アプリケーション別の展望

アプリケーション別の市場規模の分析では、自動車・輸送、包装、建設、電気・電子、医療機器、エネルギー・ユーティリティなどの特定のアプリケーションが対象となります。これにより、各アプリケーションの市場魅力が評価されます。

地域別の展望

地域別に市場の歴史的な規模とユニット数の分析が行われ、2025年から2032年の市場の現在の予測が提供されます。地域には、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東・アフリカが含まれ、各地域の市場の魅力分析も行われます。

北米プラスチックコンパウンディング市場の展望

北米市場におけるハイライト、歴史的市場規模の分析が国別、ポリマータイプ別、ソース別、アプリケーション別に行われ、現在の市場サイズの予測も含まれます。主要な国は米国とカナダであり、ポリマータイプやアプリケーション別の詳細な分析も提供されます。

ヨーロッパプラスチックコンパウンディング市場の展望

ヨーロッパ市場における歴史的市場規模の分析が国別、ポリマータイプ別、ソース別、アプリケーション別に行われ、2025年から2032年の現在の市場サイズの予測も含まれます。主要な国にはドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコ、その他のヨーロッパが含まれます。

東アジアプラスチックコンパウンディング市場の展望

東アジア市場についても、歴史的な市場規模の分析が行われ、中国、日本、韓国が主要な国として取り上げられます。ポリマータイプやアプリケーション別の市場サイズの予測も行われます。

南アジアおよびオセアニアプラスチックコンパウンディング市場の展望

南アジアおよびオセアニア市場の分析では、インド、東南アジア、オーストラリア・ニュージーランド(ANZ)などの国が対象となります。各国の市場サイズやポリマータイプ、アプリケーション別の詳細な分析が含まれます。

ラテンアメリカプラスチックコンパウンディング市場の展望

ラテンアメリカ市場においては、ブラジル、メキシコ、その他のラテンアメリカの国々が対象とされ、歴史的および現在の市場サイズの分析が行われます。

中東・アフリカプラスチックコンパウンディング市場の展望

中東およびアフリカ市場では、GCC諸国、エジプト、南アフリカ、北アフリカ、その他の中東・アフリカの国々が対象となり、市場サイズやポリマータイプ、アプリケーション別の詳細な分析が提供されます。

競争環境

市場シェア分析や市場構造が示され、競争の激しさをマッピングした情報が提供されます。また、主要企業のプロファイルが詳細に記載され、BASF SE、LyondellBasell Industries Holdings B.V.、SABIC、Clariant AG、Dow Chemical Company、Lanxess AGなどの企業が取り上げられ、各企業の概要、財務状況、戦略、最近の開発が分析されます。

*** 本調査レポートに関するお問い合わせ ***

プラスチックコンパウンディングとは、プラスチック材料に様々な添加剤や充填剤を混合して、特定の性能や特性を持つ材料を作り出すプロセスを指します。この技術は、プラスチックの物理的、化学的特性を向上させるために広く利用されています。コンパウンディングは、通常、ペレット状の原料を使用し、これに色素、安定剤、滑剤、強化材などを加えることで、最終的な製品に求められる特性を実現します。

プラスチックコンパウンディングには、いくつかの種類があります。まず、物理的特性を改善するために充填剤を用いるタイプがあります。これにより、強度や剛性を向上させることが可能です。また、耐熱性や耐候性を向上させるために添加される熱安定剤や紫外線吸収剤も重要な役割を果たします。さらに、加工性を向上させるための滑剤や、特定の色を持たせるための着色剤も一般的に使用されます。これらの添加剤は、プラスチックの用途に応じて選ばれ、最適な配合が求められます。

プラスチックコンパウンディングは、さまざまな分野で利用されています。例えば、自動車産業では、軽量かつ強度の高い部品を製造するために、特殊なコンパウンドが使用されます。また、電気・電子機器の分野では、絶縁性や耐熱性に優れた材料が必要とされるため、特別に設計されたコンパウンドが使われます。さらに、家庭用品やパッケージング分野においても、デザイン性や機能性を兼ね備えたプラスチック製品の製造において重要な役割を果たしています。

関連技術としては、押出成形や射出成形、ブロー成形などの成形技術が挙げられます。これらの成形技術は、コンパウンドされたプラスチック材料を最終製品に加工するために使用されます。特に押出成形は、連続的に材料を成形することができるため、大量生産に適しています。また、射出成形は、複雑な形状を持つ部品を一度のプロセスで作成できるため、非常に効率的です。

このように、プラスチックコンパウンディングは、多様な用途に対応するための重要な技術であり、今後も新しい材料や技術の開発によって、さらなる進化が期待されます。環境への配慮からリサイクルプラスチックの利用が進む中で、持続可能な素材づくりも重要なテーマとなっています。プラスチックコンパウンディングは、これらの課題に対応するための一助となるでしょう。