世界のプラスチック添加剤市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

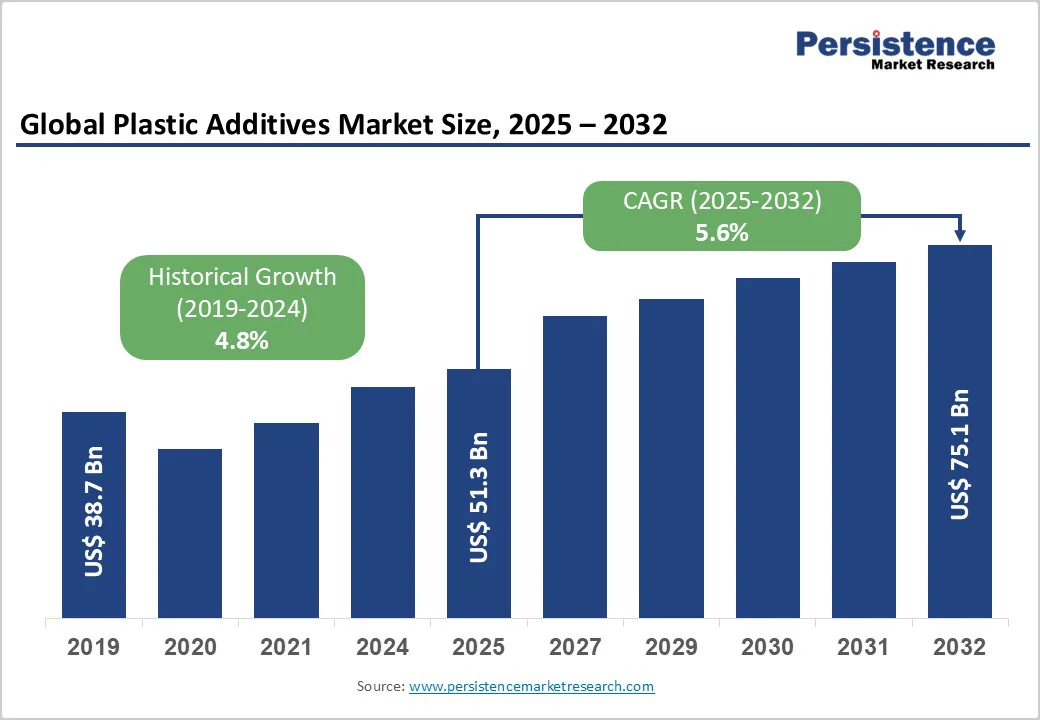

プラスチック添加剤市場の概要は、2025年には513億ドルの価値が見込まれ、2032年には751億ドルに達することが予測されており、2025年から2032年の予測期間中に年平均成長率(CAGR)5.6%で成長する見込みです。この成長の原動力は、包装や自動車産業における軽量かつ高性能なポリマーへのシフトの加速です。また、コスト削減と持続可能性を追求する製造業者により、リサイクル性を向上させる添加剤、バイオベースの配合を可能にする添加剤、難燃性、UV保護、機械的性能を向上させる添加剤への需要が高まると予想されています。

特に、自動車メーカーがCO2削減目標を達成しようとする中、電気自動車(EV)の普及がプラスチックの需要を大きく押し上げており、パワートレイン部品、バッテリーエンクロージャー、内装パネル、衝撃吸収構造におけるプラスチックの使用が増加しています。2020年のEV当たりのプラスチックの平均使用量は100kgでしたが、2030年までに160kgを超える見込みで、これは総車両質量の約25%を占めると見込まれています。これに伴い、衝撃改良剤、難燃剤、熱安定剤の需要が急増しています。特に、ポリアミドのバッテリーハウジング用の難燃添加剤は、昇温サイクルの下でUL 94 V-0の評価を満たす必要があり、ポリカーボネートブレンド用の衝撃改良剤は衝突耐性を確保します。

世界的な政策として、プラスチック製品におけるリサイクル材の使用が義務付けられており、欧州連合(EU)は2030年までにプラスチック包装の50%をリサイクル材とすることを目指しています。また、カリフォルニア州では2025年までに剛性プラスチック容器の65%を消費後リサイクル材とすることが求められています。これらの目標を達成するために、製造業者はリサイクル樹脂の性能特性を回復させるためのコンパチビライザーや除染添加剤を活用しています。

プラスチック添加剤市場の成長には、いくつかの制約要因も存在します。古い添加剤に対する厳格な禁止措置がフォーミュレーション戦略を再構築しており、EUのREACH規制は2021年にプラスチック用可塑剤としての全ての塩素化パラフィンを廃止しました。米国環境保護庁(EPA)も、子供用おもちゃや食品接触用途における特定のフタル酸エステルを制限しています。さらに、ビスフェノールA(BPA)のポリカーボネート食品包装に対する廃止は、代替可塑剤や衝撃改良剤の需要を急増させ、コンプライアンスコストを増加させています。

市場の原材料コストは、特にハロゲン化難燃剤、安定剤、特殊界面活性剤などの専門的な中間体において、原油や天然ガスの価格変動に影響を受けます。2021年から2023年の間に、平均石油化学原料価格は30%上昇し、添加剤樹脂コストは15-25%増加しました。このような価格の変動は、マスターバッチや濃縮物の生産者にとって、コストの上昇を吸収するか、ボリュームの減少リスクに直面することを意味します。

消費者の好みや持続可能な材料に関する法的義務は、バイオ可塑剤、天然抗酸化剤、酵素ベースの安定剤の開発を加速させています。バイオベースの添加剤セグメントは2024年には市場全体の10%未満を占めると予測されていますが、2032年までに9%のCAGRで成長する見込みです。これにより、バイオベースのプラスチック添加剤の重要性が増しており、特に食品接触やパーソナルケア用途における非毒性の主張が求められています。

包装用途は、2025年のプラスチック添加剤市場において31%のシェアを占める見込みで、これは世界中のプラスチックフィルムや剛性包装の高いボリュームを反映しています。スリップ剤、アンチフォグ添加剤、核生成剤などの添加剤は、透明度、取り扱い、剛性を向上させます。2024年には、世界のプラスチック包装ボリュームが1億トンを超え、リサイクル率はわずか32%にとどまっているため、包装業界の関係者はリサイクル材の性能を向上させる添加剤に投資しています。

北米市場は、アメリカ合衆国が主導しており、堅牢なイノベーションエコシステムと、電子機器や家電、EVアプリケーション向けの先進的な難燃剤の早期採用が利益をもたらしています。連邦及び州レベルでのPFASや特定のフタル酸エステルの禁止は、フォーミュレーターが非規制の代替品の開発を加速する要因となっています。インフレ抑制法に基づくリサイクルプラスチック使用に対するインセンティブは、コンパチビライザーや除染添加剤への投資を促進しています。

ヨーロッパは、規制の調和と循環経済イニシアティブの最前線に立っています。2025年に施行される包装および包装廃棄物規制は、2030年までに100%のプラスチック包装が再利用可能またはリサイクル可能であることを要求しています。ドイツやフランスはバイオベースの可塑剤や高性能難燃剤の研究開発に多額の投資を行い、スペインやイギリスは堆肥化可能な添加剤システムに注力しています。

アジア太平洋地域は、2025年にはプラスチック添加剤市場の約55%の収益を占めると予想され、中国の石油化学の自給自足への推進とインドの特殊化学品への自由化された外国投資がこの成長を支えています。急速な都市化、インフラの拡張、中産階級の消費の増加が、包装や建設における添加剤の需要を押し上げています。

プラスチック添加剤市場は高度に分散しており、上位10社が約40%の収益を占めています。BASF SE、Clariant AG、Dow Chemical Company、Evonik Industries AGなどの主要企業は、持続可能な高性能添加剤を網羅する幅広いポートフォリオに焦点を当てています。これらの企業は、アジアや北米の樹脂プラント近くにコンパウンディングやマスターバッチ施設を設立し、物流コストを削減し、グリーン添加剤化学に多額の資金を投入する戦略を採用しています。また、医療、自動車、包装用途向けに認証された添加剤ソリューションを共同開発するために、OEMや学術機関とのパートナーシップを通じた共同イノベーションも重要な機会となっています。

最終的に、プラスチック添加剤市場は2025年に513億ドルの価値が見込まれ、電気自動車の軽量化が主要な市場ドライバーとして機能し、プラスチックの使用が25%に達する見込みです。市場は2025年から2032年にかけて5.6%のCAGRで成長する見込みであり、PLAブレンド用の堆肥化可能なマスターバッチの開発は、EUの2030年リサイクル義務の下で大きな上昇余地を提供します。主要な市場プレイヤーはBASF SE、Clariant AG、Dow Chemical Companyです。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、2025年および2032年のグローバルなプラスチック添加剤市場のスナップショットが提供されており、市場の機会評価や主要市場トレンド、業界の発展と重要な市場イベントについての情報が含まれています。また、需要側と供給側の分析、PMR(市場調査会社)による分析と推奨事項も記載されています。これにより、読者は市場の現在の状況と将来の予測を理解し、戦略的な意思決定をサポートする情報を得ることができます。

市場概要

市場概要セクションでは、プラスチック添加剤の市場範囲と定義が明確にされており、さらにバリューチェーン分析やマクロ経済要因が考察されています。具体的には、世界のGDPの見通しや建設業界の概要が示され、プラスチック添加剤市場に与える影響が分析されています。加えて、COVID-19の影響評価やPESTLE分析、ポーターのファイブフォース分析、地政学的緊張の市場への影響、規制および技術の展望についても詳しく扱われています。これにより、読者は市場の全体的な環境と課題に対する理解を深めることができます。

市場ダイナミクス

このセクションでは、プラスチック添加剤市場のドライバー、制約、機会、トレンドが詳述されています。市場を推進する要因や、成長を妨げる要因が分析され、今後の市場発展における新たな機会やトレンドも示されます。これにより、企業は市場の動向を把握し、戦略的な行動を取るための情報を得られます。

価格動向分析(2019 – 2032)

このセクションでは、地域別の価格分析や、セグメント別の価格、価格に影響を与える要因が詳しく分析されています。プラスチック添加剤の価格変動の背後にある要因を理解することで、企業はコスト管理や価格設定戦略を練ることが可能になります。

グローバルなプラスチック添加剤市場の展望

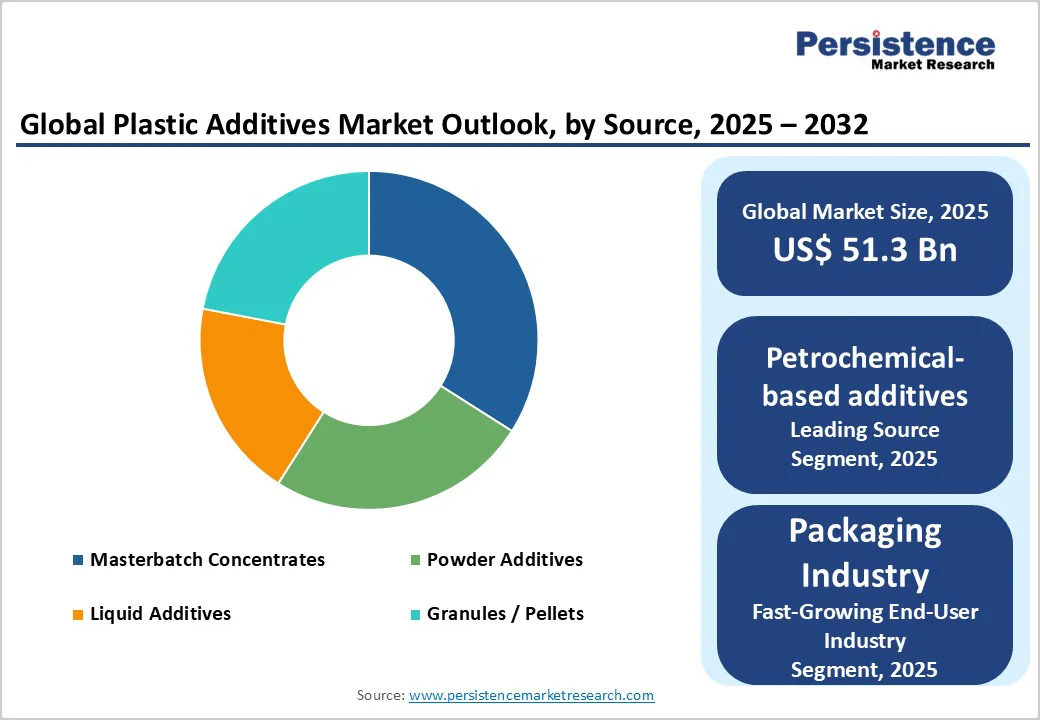

この大きなセクションでは、2019年から2024年までの歴史的な市場サイズと2025年から2032年までの予測を、ポリマータイプ、原料、形状、用途、エンドユーザー産業に分けて詳述しています。ポリマータイプに関しては、ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、ポリエチレンテレフタレート(PET)、アクリロニトリルブタジエンスタイレン(ABS)、ポリカーボネート(PC)、ポリアミド(ナイロン)などが含まれ、それぞれの市場規模が分析されています。また、原料としてのバイオベース添加剤と石油化学ベース添加剤、形状としての粉末添加剤、液体添加剤、顆粒/ペレット、マスターバッチ濃縮物に関する市場も詳細に解析されています。

用途別には、パッケージング、輸送・自動車、建設、電気・電子、消費財、ヘルスケア、農業、繊維などが取り上げられ、各市場セグメントの魅力が評価されています。エンドユーザー産業においては、各業界の市場サイズと成長予測が示されています。

地域別市場展望

このセクションでは、北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域ごとに市場サイズと成長予測が分析されています。各地域の主要国(例:北米では米国とカナダ、ヨーロッパではドイツ、イタリア、フランス、英国、スペイン、ロシアなど)が特定され、それぞれの市場の特性が詳述されています。地域別の市場魅力分析も行われ、地域ごとの成長の可能性を探ります。

競争環境

競争環境セクションでは、2024年の市場シェア分析と市場構造に関する情報が提供されています。競争の激しさをマッピングし、競争ダッシュボードを通じて主要企業の位置付けを示すことで、業界内の競争状況を理解するための情報が提供されます。具体的な企業プロフィールとして、Songwon Industrial Co. Ltd.、Clariant AG、BASF SE、Dow Chemical Company、Evonik Industries AG、Kaneka Corporation、Lanxess AG、SABIC、ExxonMobil Chemical、Mitsui Chemical、Albemarle Corporation、Nouryonなどが挙げられ、各社の概要、製品ポートフォリオ、財務情報、SWOT分析、戦略と主要な発展について詳述されています。

この報告書は、プラスチック添加剤市場の全体像を把握するための詳細な情報を提供しており、企業や投資家が市場における戦略的な意思決定を行うための貴重なリソースとなります。

*** 本調査レポートに関するお問い合わせ ***

プラスチック添加剤とは、プラスチックの物性や加工特性を向上させるために添加される化学物質のことを指します。プラスチックはそのままでは特定の目的に適さない場合が多く、添加剤を使用することで機能性を向上させることができます。一般的に、プラスチック添加剤は、樹脂の性質を変更したり、特定の機能を付与したりするために用いられます。

プラスチック添加剤には、いくつかの種類があります。まず、可塑剤は、プラスチックの柔軟性を向上させるために使用されます。これにより、材料が加工しやすくなり、最終製品の耐久性も向上します。次に、安定剤は、プラスチックが熱や紫外線にさらされた際の劣化を防ぐ役割を果たします。また、着色剤は、プラスチックに色を付けるために使用され、製品の外観を向上させることができます。さらに、発泡剤は、プラスチックの内部に気泡を形成し、軽量化や断熱性を向上させるために用いられます。

これらの添加剤は、さまざまな用途に合わせて使用されます。例えば、自動車部品や家電製品、医療機器など、幅広い分野でプラスチックが利用されており、それぞれの用途に応じた特性が求められます。特に、耐熱性や耐薬品性が求められる場合には、添加剤の選定が重要となります。また、環境への配慮から、バイオマス由来の添加剤やリサイクル可能な材料の使用も注目されています。

最近では、プラスチック添加剤の技術も進化しています。ナノテクノロジーを活用した添加剤が開発され、より高性能なプラスチック材料が実現されています。これにより、従来のプラスチックでは得られなかった特性を持つ新しい材料が生まれ、産業界においても注目を集めています。また、持続可能性の観点から、環境に優しい添加剤の開発も進められており、リサイクルや再利用が容易なプラスチック材料の実現に向けた取り組みが行われています。

このように、プラスチック添加剤は、プラスチック材料の性能を向上させるために欠かせない要素であり、さまざまな分野での技術革新に寄与しています。今後も、より高性能で環境に優しいプラスチック材料の開発が進むことで、持続可能な社会の実現に向けた重要な役割を果たすことが期待されます。プラスチック添加剤の進化は、私たちの日常生活の中でもさまざまな形で影響を与え続けることでしょう。