血漿プロテアーゼC1阻害剤の世界市場(2025-2034):薬効クラス別(血漿由来C1阻害剤、選択的ブラジキニンB2受容体拮抗薬、カリクレイン阻害剤)、剤形別、流通チャネル別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

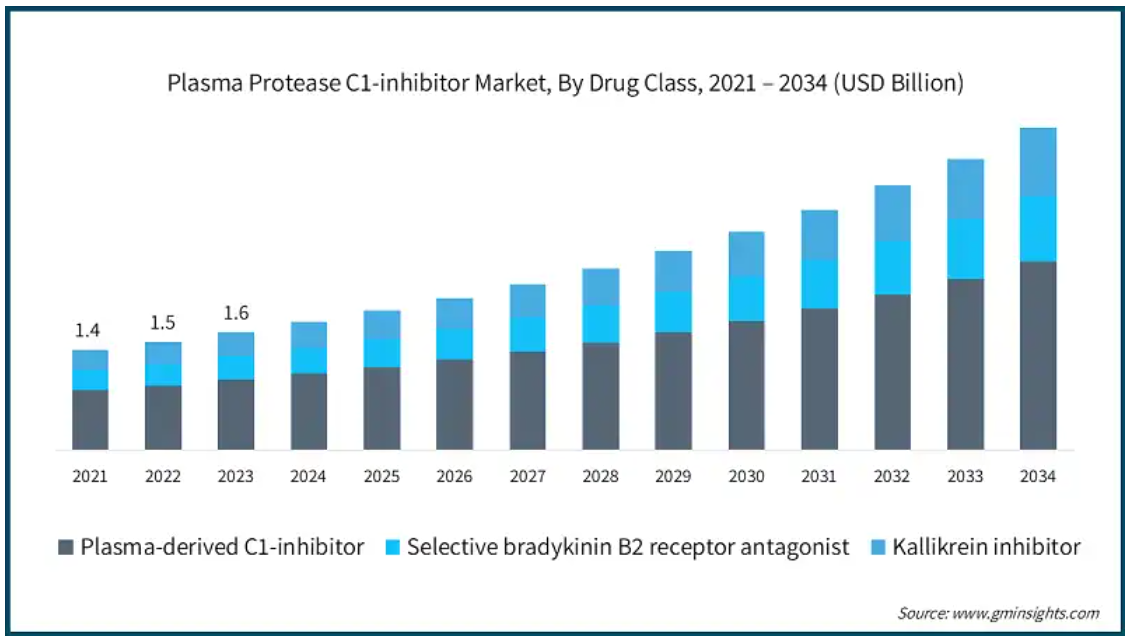

血漿プロテアーゼC1阻害剤の世界市場規模は、2024年には約18億米ドルと評価され、2025年から2034年までの年平均成長率は9.7%と推定されています。血漿プロテアーゼC1阻害剤は、接触系と補体系の活性化を制御します。血漿由来のセリンプロテアーゼ阻害剤です。

遺伝性血管性浮腫(HAE)や他の補体系の障害の発生率の増加が、血漿プロテアーゼC1阻害剤市場の成長を促進しています。例えば、Medline Plusによると、世界では約50人に1人が遺伝性血管性浮腫に罹患しています。遺伝性血管性浮腫は常染色体優性遺伝の疾患で、C1-インヒビタータンパク質の機能不全または正常な欠如によって引き起こされます。この疾患は、気道、脚、腕、足、手、顔などに激しい腫脹の再発を引き起こします。これらの疾患の攻撃的な性質は、血漿プロテアーゼC1阻害剤のような標的治療薬への需要を高め、市場の成長を促進しています。

さらに、HAE、その症状、診断、治療の選択肢に対する認識の高まりが、早期診断と治療を促進しています。血漿プロテアーゼC1阻害薬治療は、HAE患者で機能不全に陥っている補体系の必要な制御を回復させることで、HAE発作の壊滅的な影響の予防と管理に役立ちます。さらに、新規の血漿プロテアーゼC1阻害薬に対する規制当局の承認と希少疾病用医薬品の指定が、市場の成長を促進しています。例えば、2023年5月、チリの公衆衛生研究所(ISP)は、12歳以上のHAE発作を適応症とするBioCryst PharmaceuticalsのORLADEYO(berotralstat)治療薬の販売承認を付与しました。

血漿プロテアーゼC1阻害剤の市場動向

同市場では、患者自身が自宅でC1阻害薬を投与できるようにすることで、アドヒアランスと利便性を向上させる皮下注製剤への需要が高まっています。これは、入院が必要な従来の静脈内輸液に代わるものとして好まれています。

ヒト血漿への依存を低減する遺伝子組換え療法は、現在、従来の血漿由来のC1阻害薬に取って代わり、あるいはそれを補完しています。さらに、プロテアーゼ阻害剤の合成に関連する遺伝子を改変し、長期的あるいは根治的な治療を可能にする遺伝子治療も検討されています。例えば、イオニス・ファーマシューティカルズと武田薬品工業は、プロテアーゼ活性を調節するアンチセンス・オリゴヌクレオチド療法の可能性を研究しています。

さらに、血漿プロテアーゼC1阻害剤を神経疾患、自己免疫疾患、虚血再灌流障害、敗血症などの新たな用途に拡大することを目的とした研究開発(R&D)の取り組みも活発化しています。

さらに、成長する医療インフラ、海外からの投資、HAEに関する意識の高まり、保険適用範囲の拡大が、アジア太平洋地域と中南米地域における血漿プロテアーゼC1阻害剤の採用拡大と研究開発を促進しています。市場プレイヤーは、未開拓の市場機会を獲得するため、新規治療法の開発や規制当局の承認取得に取り組んでいます。

血漿プロテアーゼC1阻害薬市場の分析

薬剤クラスに基づき、市場は血漿由来C1阻害剤、選択的ブラジキニンB2受容体拮抗剤、カリクレイン阻害剤に区分されます。血漿プロテアーゼC1阻害剤の世界市場規模は2023年に16億米ドル。血漿由来C1阻害剤セグメントは、2024年に59.7%という最大の売上シェアで市場を支配しました。

HAEの罹患率の増加は、予測期間における血漿由来C1阻害剤セグメントの重要な促進要因です。例えば、Discover HAEによると、2022年には世界で約1,64,201人がHAEに罹患しています。この高い罹患率は、効果的な遺伝性血管性浮腫治療薬の必要性を強調し、市場の成長を促進しています。

さらに、血漿由来のC1阻害剤の用途が拡大していることも、このセグメントの売上成長を促進しています。例えば、2022年4月、アメリカFDAは、シンライズがHAE患者の血管性浮腫発作に対する日常的な予防薬として処方される可能性があるとの最新情報を報告しました。

さらに、血漿分画および採取技術への投資の増加により、血漿由来のC1阻害剤の純度および収量が増加しており、血漿由来の治療薬に対する需要を牽引しています。

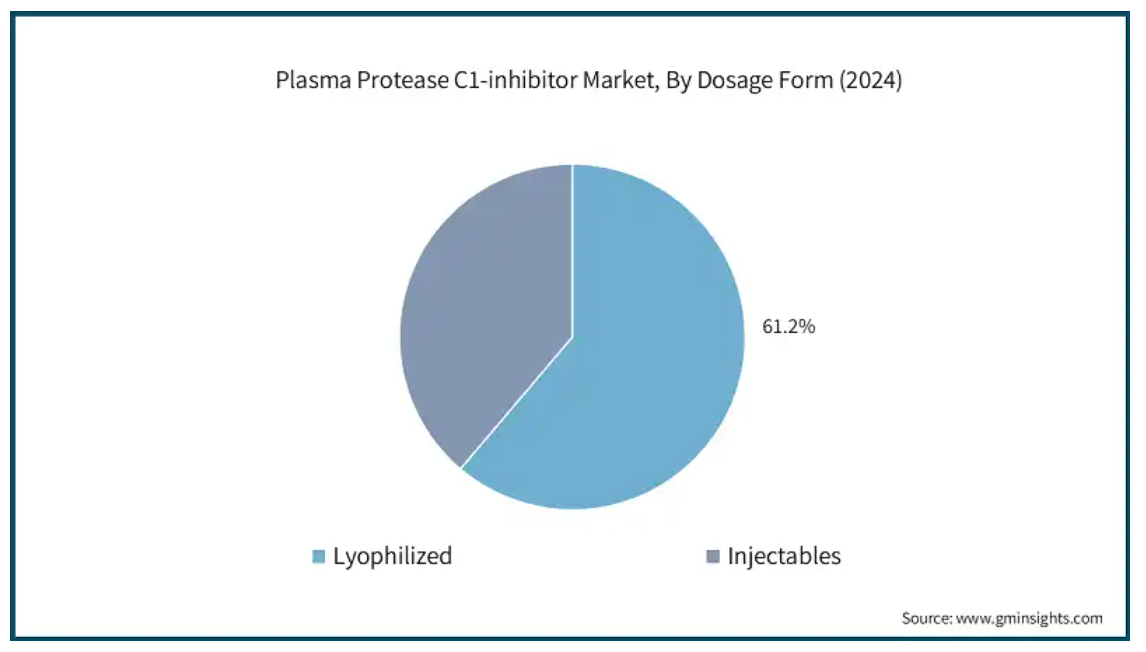

血漿プロテアーゼC1阻害剤市場は、剤形によって凍結乾燥品と注射剤に二分されます。2024年の売上シェアは凍結乾燥製剤が61.2%で最大。

凍結乾燥製剤は冷蔵せずに保存できるため、医療従事者や患者の間で人気があります。これは、適切なコールドチェーンのインフラが整備されていない地方では特に有益であり、より長い保存期間と流通能力の向上を保証します。Cinryze(武田薬品工業)とBerinert(CSL Behring)は、広く使用されている凍結乾燥C1-INH製品の主な例です。

さらに、凍結乾燥C1阻害剤の用途を移植拒絶反応、虚血再灌流障害、敗血症などの免疫関連疾患や炎症性疾患に拡大することを目指した研究開発イニシアチブもあります。

血漿プロテアーゼC1阻害薬市場は、流通チャネル別に病院薬局、小売薬局、電子商取引に区分されます。病院薬局部門が市場を支配し、2024年の売上高は12億米ドルが最大。

急性HAE発作は、治療せずに放置しておくと致命的になる可能性があり、そのため、HAE発作の制御における血漿プロテアーゼC1阻害剤の重要性が強調されています。病院薬局は、緊急のHAE発作症例に緊急に対応できるため、重要な流通手段です。

さらに、多くのC1-INH治療薬は凍結乾燥品であり、静脈内投与が必要なため、病院が治療の中心となっています。そのため、多くの製剤、特にBerinertやRuconestのような点滴製剤は、病院の薬局で頻繁に入手可能です。

さらに、血漿中プロテアーゼC1阻害剤は、その生物学的性質のため、特定の送達、保管、取り扱い手順が必要です。病院薬局は、必要な保管ガイドラインを遵守するために必要なインフラと設備を有しており、製品の完全性を確保し、不必要なリスクを軽減します。

アメリカの血漿プロテアーゼC1阻害剤市場の売上は、2024年の7,294億米ドルから大幅に増加し、2034年には18億米ドルに達する見込みです。

アメリカでは、HAEの高い有病率、タイムリーな治療に対する意識の高まり、遺伝子スクリーニングの増加、医療アクセスの拡大など、様々な要因からHAE治療に対する需要が高まっており、この地域の市場成長を牽引しています。例えば、Discover HAEによると、アメリカでは約6000人がHAEに罹患しています。

また、アメリカFDAのような規制当局は、C1阻害剤のような希少な標的治療薬に対して、オーファンドラッグ指定や迅速承認を行っています。例えば、2020年9月、アメリカFDAは、6歳以上の患者のHAE発作を予防するHAEGARDAの承認を発表しました。

さらに、アメリカには、武田薬品工業、CSLベーリング、ファーミング・グループ、カルビスタ・ファーマシューティカルズなどの大手企業が存在し、研究開発や臨床試験への投資を推進しています。

ヨーロッパ 英国の血漿プロテアーゼC1阻害剤市場は、2025年から2034年にかけて大きな成長が期待されています。

英国の国民保健サービス(NHS)は国民皆保険制度を採用しており、C1-INHやカリクレイン阻害剤のような高価な生物学的製剤を患者が広く利用できるようにしています。イギリスには、HAE UKのようなHAE専門治療センターがあり、ヨーロッパにおけるHAE管理の主要な目的地となっています。

さらに、NHSやNational Institute for Health and Care Excellence (NICE)が提供するガイドラインや推奨により、英国では医療環境全体でプロテアーゼC1阻害剤治療が広く採用されています。

さらに、英国では電子商取引の普及が進んでおり、C1阻害薬の自己投与が可能になっていることも、英国におけるHAEの在宅C1阻害薬治療の需要を後押ししています。英国は、主要なC1-INH療法を承認した最初の欧州諸国のひとつです。

アジア太平洋地域: 日本の血漿プロテアーゼC1阻害剤市場は、2025年から2034年の間に有利な成長を遂げると予想されています。

日本は高度な医療インフラを有し、高度な診断能力と広範な流通網を備えています。さらに、日本ではHAE発作の長期予防に特化した臨床開発プログラムが進行中です。これらの要因により、日本ではHAEの治療に血漿プロテアーゼC1阻害剤の採用が促進されています。

さらに日本には、HAE治療、遺伝子治療、モノクローナル抗体に関する先進的な研究施設があります。東京大学や京都大学のような日本の主要大学は、血漿プロテアーゼ阻害剤を試験する国際的な臨床研究に参加しています。日本の製薬エコシステムはイノベーションを促進し、日本における遺伝子組換え型および経口プロテアーゼ阻害剤の使用を促進しています。

また、シンライズ、フィラジール、カルビトールの開発元である武田薬品工業が日本に進出していることも、日本における市場成長の主な推進要因の一つです。

中東・アフリカ サウジアラビアの血漿プロテアーゼC1阻害剤市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

National Guard Health Affairs、King Faisal Specialist Hospital & Research Centre、King Fahad Medical Cityなどの組織における専用研究センターの設立を通じた医療インフラへの多額の投資が、様々な新規血漿プロテアーゼC1阻害薬治療法の開発と臨床研究を促進しています。

さらに、国民や医療専門家の間でHAEに関する認識が高まっていることが、診断率を促進し、それによってこの地域における効果的な治療オプションの需要を促進しています。

血漿プロテアーゼC1阻害剤市場シェア

市場は集中しており、承認製品を有する製薬企業は4社。CSLベーリング、バイオクリスト・ファーマシューティカルズ、ファーミング、武田薬品工業の4社が商業化製品を有する唯一の製薬企業であり、市場シェアの100%を占めています。これらのプレーヤーは、治療効率を高めるために先進的な治療法の開発に投資しています。さらに、研究機関や医療提供者との戦略的パートナーシップは、最新技術の統合や流通の拡大に不可欠であり、これによって各社は治療オプションに対する需要の急増に対応できるようになりました。市場は、規制当局の支援と合理化された承認プロセスを経験しており、これがさらに技術革新への意欲を高め、市場参入を容易にしています。さらに、新興企業は疾病管理の改善を目的とした新たな治療法の開発に注力しています。このような技術革新は、市場の拡大を促進し続けています。

血漿プロテアーゼC1阻害剤市場参入企業

血漿プロテアーゼC1阻害剤業界で事業を展開する著名な市場参入企業には、以下のようなものがあります:

Astria

BioCryst Pharmaceuticals

CSL Behring

Fresenius Kabi

Ionis Pharmaceuticals

KalVista

Pharming

Pharvaris

Takeda Pharmaceutical Company

CSLベーリングは、血漿プロテアーゼC1阻害剤市場における主要なリーダーです。同社の主力製品であるBerinertは、HAEを適応症とする一般的なC1阻害剤です。同社の高度な研究開発能力と高度な販売網は、市場でのリーダーシップを確固たるものにしています。

BioCryst Pharmaceuticals社もまた、経口血漿カリスマ治療薬Orladeyo(berotralstat)で市場をリードする企業です。これは、HAEの治療に適応のある経口血漿カリクレイン阻害剤です。武田薬品工業は、HAEの治療成績を向上させる新規治療法の開発に向けた取り組みを強化しており、同市場における主要な競合企業として位置付けられています。

武田薬品工業は、C1-エステラーゼ阻害剤(Cinryze)とカリクレイン阻害剤(Firazyr)を通じて、市場で強い存在感を示しています。同社が提供する幅広い治療オプションは、急性期治療から長期的な疾患管理まで、患者のさまざまな要求に応える能力を高めています。

血漿プロテアーゼC1阻害剤業界ニュース:

2023年5月、バイオクリスト・ファーマシューティカルズは、12歳以上のHAE発作に対する経口治療薬であるオラデヨ(ベロトラルスタット)がチリの公衆衛生研究所(ISP)から販売承認を取得したことを発表しました。この承認取得により、バイオクリストファーマは、未開拓の市場である中南米の血漿中プロテアーゼC1阻害薬市場に参入することになります。

2022年4月、武田薬品工業は、C1エステラーゼ阻害剤CINRYZEについて、遺伝性血管性浮腫(HAE)患者における血管性浮腫発作の日常的予防における使用について、アメリカFDAの承認を取得したと発表しました。

CSLベーリングは2020年9月、6歳以上の患者におけるHAE発作の予防を適応症とするHAEGARDAの適応拡大承認を発表しました。この承認により、市場における同社のプレゼンスは大幅に強化されました。

この調査レポートは、血漿プロテアーゼC1阻害剤市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

薬剤クラス別市場

血漿由来C1阻害剤

選択的ブラジキニンB2受容体拮抗薬

カリクレイン阻害剤

市場:剤形別

凍結乾燥品

注射剤

市場:流通チャネル別

病院薬局

小売薬局

電子商取引

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 遺伝性血管性浮腫(HAE)および補体系障害の有病率の上昇

3.2.1.2 バイオテクノロジーと医薬品開発の進歩

3.2.1.3 政府の好意的な規制および償還政策

3.2.1.4 希少疾患の研究開発への投資の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 C1阻害剤治療の高コスト

3.2.2.2 限られた入手可能性とサプライチェーンの制約

3.3 成長可能性の分析

3.4 薬事規制

3.5 ギャップ分析

3.6 特許分析

3.7 パイプライン分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年薬効分類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 血漿由来C1阻害薬

5.3 選択的ブラジキニンB2受容体拮抗薬

5.4 カリクレイン阻害薬

第6章 投与形態別市場予測:2021〜2034年($ Mn)

6.1 主要トレンド

6.2 凍結乾燥剤

6.3 注射剤

第7章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院薬局

7.3 小売薬局

7.4 Eコマース

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Astria

9.2 BioCryst Pharmaceuticals

9.3 CSL Behring

9.4 Fresenius Kabi

9.5 Ionis Pharmaceuticals

9.6 KalVista

9.7 Pharming

9.8 Pharvaris

9.9 Takeda Pharmaceutical Company

*** 本調査レポートに関するお問い合わせ ***