植物ベースバー市場の規模、シェア、動向、成長、および2025年から2032年までの予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

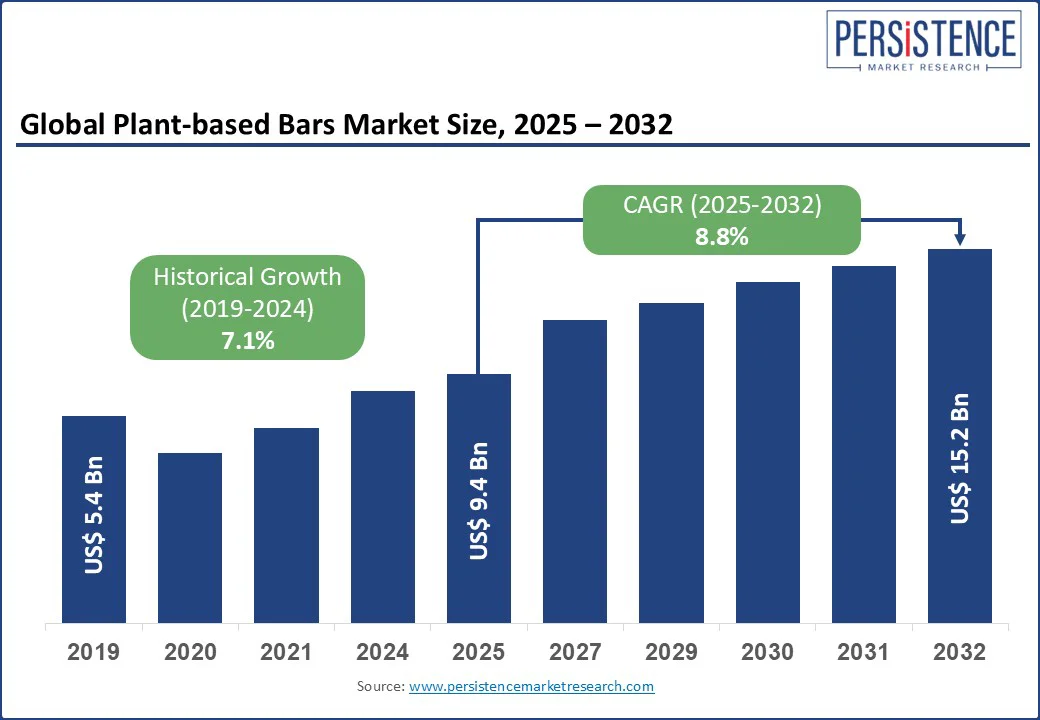

植物ベースバー市場は、2025年に94億米ドルの市場価値が予想され、2032年には152億米ドルに達すると推定されており、2025年から2032年の予測期間中に年平均成長率(CAGR)8.8%で成長するとされています。植物ベースバー市場は、世界のスナック食品セクターにおいて高成長のフロンティアとして台頭しています。消費者が植物中心の食事や機能的なスナックにシフトしていることが、この市場を牽引しています。食品および飲料ブランドにとって植物ベース製品は戦略的優先事項となっており、バーはその多様性とスケーラビリティで際立っています。健康志向のミレニアル世代やジェネレーションZの増加に支えられ、このカテゴリーは持続的な成長を見込んでいます。既存のプレーヤーは流通網やブランド認知の恩恵を受けている一方で、スタートアップは腸に優しいバーや免疫力を高めるバーなどのニッチポジショニングで注目を集めています。

ビーガンやベジタリアンの食生活の拡大が、携帯性の高い高タンパク質で肉を含まないスナックの持続的な需要を生み出し、植物ベースバー市場の成長を直接的に促進しています。現代社会では、健康、気候、動物福祉を考慮した植物中心の食事へのライフスタイルのシフトが主に影響を及ぼしています。2024年の「The Smart Protein Project(EU)」の報告によれば、ヨーロッパでは21%の人々がフレキシタリアンとして、約7%がベジタリアンまたはビーガンとして認識されています。スナックバーは、ヨーロッパにおける植物ベースの便利食品の中で最も一般的に求められる製品カテゴリーの一つとされています。植物ベースの食事を選ぶ消費者は、持ち運び可能なタンパク質やエネルギー選択肢にギャップを抱えていることが多いため、調理や冷蔵、料理スキルを必要としないバーは、忙しい都会の消費者、学生、専門職にとって即席の解決策となっています。

「Veganuary」などのグローバルイベントは、プロモーション期間中の植物ベーススナックバーの試用を増加させています。いくつかのブランドは、倫理的な食事とウェルネス指向のスナッキングの重なりを活用するために、限定版のビーガンスキューやサンプルパックを導入しています。

しかし、植物ベースバーと従来のスナックバーとの間の味と食感のギャップは、広範な市場浸透への大きな障壁となり続けています。特に、クリーンラベルの資格よりも贅沢感や感覚的満足を優先する主流の消費者の間で顕著です。植物ベースの食事に対する関心が高まっているにもかかわらず、多くの初めての購入者は、粉っぽい口当たり、土のような後味、または乾燥した密な食感を持つ植物ベースバーを嫌っています。この課題は、高タンパク質の植物ベースバーセグメントで特に顕著であり、多くのブランドがエンドウ豆や玄米タンパク質を使用しています。ココアやナッツバターなどのマスキング剤を使用しても、一部の製品はホエイベースのバーの滑らかで噛み応えのある食感を再現できないことがあります。ドイツとカナダでは、植物ベースのスナックが一般化しているにもかかわらず、植物ベースバーのリピート購入率は従来のスナックバーに比べて18%から22%低いと新しい報告書は示しています。これは、試用が増加している一方で、感覚的な体験の一貫性の欠如により、ロイヤリティが制約されていることを示しています。

機能性成分の統合は、特定の健康結果をターゲットにすることで植物ベースバーのブランドに新たな成長の道を開いています。消費者はカロリーやタンパク質以上のものを提供する多機能スナックを求めるようになっており、追加の利点を持つ植物ベースバーがより多くの棚スペースとプレミアムな価格ポイントを獲得しています。ブランドはアシュワガンダ、マカ、L-テアニン、MCTオイル、プロバイオティクス、アダプトゲニックマッシュルームなどの成分で革新しています。米国に拠点を置くIQBARは、ライオンズメインやオメガ3リッチなフラックスなど、脳をサポートする成分をバーに取り入れることで注目を集めています。これらは持続的な精神的明瞭さを必要とする専門職や学生を対象にマーケティングされています。同様に、BelliWelliはプロバイオティクスや低FODMAP成分を使用して、消化器系の敏感な消費者にアピールしています。このセグメントは植物ベースの分野で急成長しています。

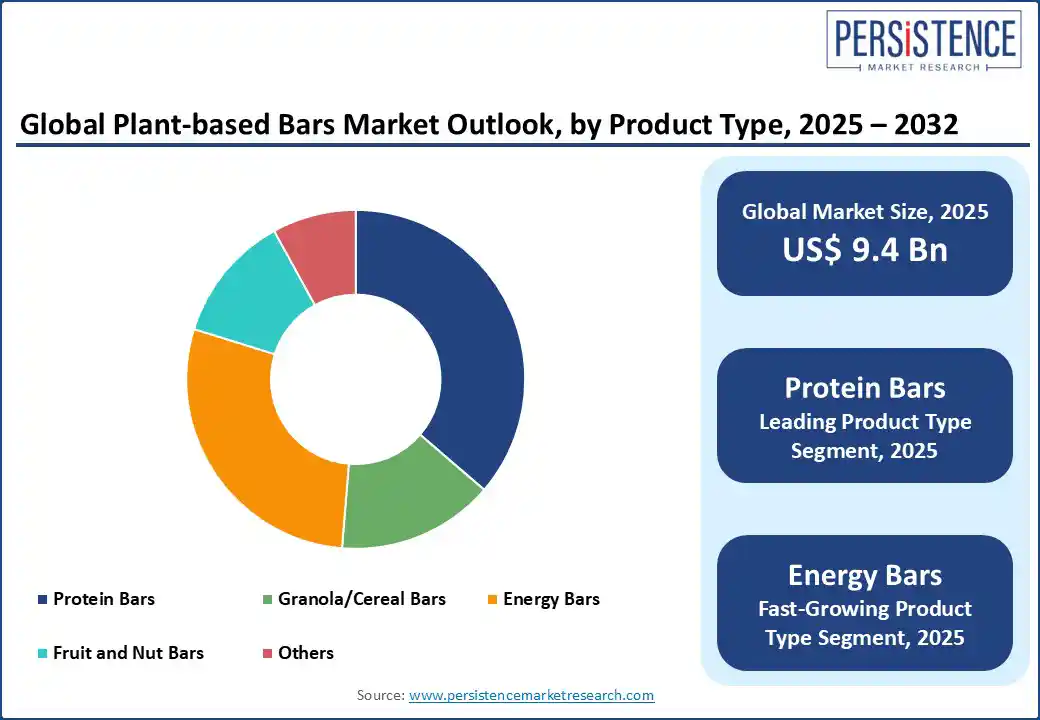

製品タイプ別に見ると、市場はプロテインバー、グラノーラ/シリアルバー、エナジーバー、フルーツとナッツバーに分けられます。これらの中で、プロテインバーは2025年に植物ベースバー市場の36.3%を占めると予測されており、フレキシタリアン、ビーガン、フィットネス志向の個人の間で日常的なタンパク質摂取への焦点が高まっていることがその理由です。これらは通常、1食あたり10から20gのタンパク質を提供する具体的な健康主張を持ち、性能重視のユーザーに魅力的です。さらに、プロテインバーは通常のスナックバーと比較してその栄養補助食品としての認識価値のために高い価格ポイントを許容します。これにより、メーカーにとってより良い利益率を可能にします。

植物ベースのエナジーバーは、人工的な刺激剤や動物ベースの成分に頼ることなく持続的なエネルギーを追求する幅広い人口層に対応するため、勢いを増しています。これらは、しばしば学生、専門職、通勤者、アウトドア愛好者を対象に、日常の精神的および身体的パフォーマンスのための燃料として位置付けられています。砂糖含有量の高いスナックやカフェイン依存からより自然なエネルギー源への急速なシフトも、重要な推進要因です。さらに、サイクリスト、ハイカー、デジタルノマドは冷蔵不要で軽量、高エネルギー密度のオプションを求めており、これにより販売が拡大しています。

自然別に見ると、市場はオーガニックと従来型に二分されます。これらの中で、従来型セグメントは2025年に約84.3%のシェアを占めると予測されており、透明性、最小限の加工、認識可能な成分に対する需要の高まりに支えられています。従来のバーは主に重い強化や合成添加物を使用せず、ナッツ、種、乾燥果物、穀物などの全食品成分から作られています。したがって、これらは植物ベースの食事を単なるダイエットではなく、自然なウェルネスと成分のシンプルさに根ざしたライフスタイルと見なす消費者に訴求します。

オーガニック植物ベースバーは、成分の完全性に関する高い保証を提供する能力のため、世界的に人気が高まっています。透明性が食品選択の決定要因となるにつれて、消費者は農薬残留物、GMO、合成保存料、人工甘味料を避ける認証オーガニックバーに引き寄せられています。オーガニック認証は、特に子供向けのスナックバーを購入する親の間で、化学物質の累積曝露に関する懸念を軽減する助けにもなっています。

北米では、植物ベースのバーはニッチな健康食品製品から主流の便利なスナックへと移行しています。米国の植物ベースバー市場は、クリーンラベル、アレルゲンフリー、機能的なスナックオプションに対する消費者の関心の高まりから、最前線に立つと予想されています。彼らは植物ベースの資格だけでなく、タンパク質含有量、満腹感、腸の健康や精神的明瞭さなどの追加の健康上の利点を優先しています。これは、エンドウタンパク質、かぼちゃの種、デーツ、アダプトゲンを特徴とするSKUの急増をもたらしました。企業のイノベーションは急速であり、Lärabarなどの会社はフルーツとナッツをベースにした製品をタンパク質リッチでデザート風味のラインに拡張しています。カナダのスタートアップであるMid-Day Squaresは、チョコレートベースのバーに植物性タンパク質とプレバイオティクスを提供することで、機能性と贅沢のトレンドに乗っています。同時に、新鮮さと最小限の加工を強調するために冷蔵流通を維持しています。IQBARやBelliWelliなどのブランドは、神経と消化器の健康をそれぞれターゲットにしています。

2025年、ヨーロッパは持ち運び可能で健康に良いとされるスナックを求める消費者によって約35.4%のシェアを占めると予想されています。2024年のオンライン調査によれば、ヨーロッパの35歳未満の3人に1人が定期的に植物ベースのスナックを摂取しており、バーは携帯性と健康上の利点があると見なされるため、最も好まれる形式の1つです。特にドイツ、英国、オランダで需要が高く、倫理的な懸念から植物中心の食事が推進されています。国内ブランドは地元の調達やクリーンラベルの主張を活用して差別化を図っています。例えば、Trek Bars(英国)やFoodspring(ドイツ)は、人工甘味料や乳化剤を排除するためにいくつかのSKUを再配合しています。彼らは厳しいEU規制と超加工食品に対する消費者の精査に対応することに焦点を当てています。持続可能性もまた強力な購入動機です。堆肥化可能またはリサイクル可能な包装で提供され、CarbonNeutralやSoil Association Organicのような第三者認証を持つ製品は、より良いパフォーマンスを示しています。

アジア太平洋地域では、市場はまだ初期段階ですが、都市の健康意識、乳糖不耐症の蔓延、便利な機能食品の需要により徐々に発展しています。中国、日本、インド、オーストラリアが新たなホットスポットとして浮上しています。地元のスタートアップやグローバルブランドは、抹茶、黒ゴマ、小豆、ウコンなどの伝統的な成分と現代のスーパーフードを組み合わせたバーを導入し、文化的に共鳴しつつも健康的な製品を創造しています。インドでは、植物性タンパク質を使用したナッツ、デーツ、エンドウタンパク質を使用した植物プロテインバーを発売しているThe Whole TruthやYogabarなどのブランドが、ジェネレーションZやミレニアル世代の間でタンパク質豊富なスナックへの食欲の高まりによって市場を牽引しています。中国では、食品安全と動物由来成分に対する懸念が高まっており、ムングビーンズプロテインやキヌアを使用したバーの販売が促進されています。オーストラリアでは、Blue DinosaurやHealth Labがクリーンラベルと精製糖不使用のバーを開発しています。タイやシンガポールでは、これらのバーがジム、ウェルネスカフェ、専門店を通じてますますマーケティングされています。

植物ベースバー市場は、イノベーション、機能性ポジショニング、ブランド差別化によって特徴付けられています。主要プレーヤーはもはやビーガンや乳製品フリーのオプションを提供するだけでなく、アダプトゲン、高タンパク質ブレンド、低糖またはケトジェニック対応のフォーミュレーションを統合し、ニッチなライフスタイルの好みに応えています。いくつかのブランドは、腸の健康やクリーンラベルなどの新たなウェルネストレンドと関連付けるために製品を再配合しています。スタートアップはインフルエンサーマーケティングと透明な成分調達を活用して、飽和した市場で際立とうとしています。

この市場は2025年に94億米ドルに達し、持続可能性への注力の高まりとビーガン食の採用の増加が主要な市場の推進要因となっています。市場は2025年から2032年にかけて8.8%のCAGRを目指しています。フィットネスインフルエンサーとの共同ブランディングや旅行小売での流通拡大が市場の重要な機会です。Kellogg Company、Greens Gone Wild, LLC、88 ACRESが主要な市場プレーヤーの一部です。

Report Coverage & Structure

概要

この報告書は、2032年までの植物ベースバー市場の包括的な分析を提供しています。まず、「世界の植物ベースバー市場のスナップショット」では、2025年と2032年の予測値を示し、市場の全体像を把握します。次に、「市場機会評価」では、2025年から2032年までの間における市場の潜在的な成長機会を評価し、主要な市場動向、将来の市場予測、プレミアム市場インサイトを提供します。さらに、「業界の発展と主要な市場イベント」や「PMR分析と推奨事項」では、業界の動向や重要なイベントに基づく戦略的な推奨事項を示しています。

市場概要

このセクションでは、植物ベースバーの市場範囲と定義を明確にし、さらに市場動向を構成する要因として、推進要因、抑制要因、機会、課題、主要トレンドを詳述しています。また、COVID-19の影響分析と予測因子の関連性と影響についても触れています。

バリューチェーン分析

- 供給チェーン分析:植物ベースバーの供給チェーンの流れとその主要プレーヤーを特定します。

- 主要市場プレーヤーのリスト:市場の主要企業を一覧化し、彼らの役割や影響を分析します。

生産と貿易統計

このセクションでは、植物ベースバーの主要生産国と地域別の内訳を示し、製品の輸入分析も行っています。これにより、地域ごとの生産能力と輸入依存度が明らかになります。

付加価値インサイト

- グローバルクリーンラベルと強化スナックバーの見通し:消費者の健康志向に対応するクリーンラベルの需要を評価します。

- 機能性スナックバーのランドスケープと栄養的ポジショニング:植物ベースバーの健康面での優位性を分析します。

- 植物ベースバー対ホエイベース対ハイブリッドプロテインシステム:異なるプロテインシステムの比較を行います。

- PESTLE分析:政治、経済、社会、技術、法的、環境の観点から市場を評価します。

- ポーターの5つの力分析:市場競争、供給者の交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威を分析します。

価格動向分析 (2019 – 2032)

製品タイプ別の価格分析と、価格に影響を与える主要要因を示しています。これにより、価格変動の要因を理解し、価格戦略を立てるための基礎を提供します。

世界の植物ベースバー市場の展望

市場規模(US$ Bn)と年々の成長率を示し、絶対的なドルの機会を把握します。さらに、2019年から2024年までの歴史的な市場規模と2025年から2032年までの予測を、製品タイプ、性質、流通チャネルに分けて示しています。

製品タイプ別市場展望

- プロテインバー

- グラノーラ/シリアルバー

- エナジーバー

- フルーツとナッツバー

- その他

これらの製品タイプの市場吸引力分析を行い、どのタイプが市場で優位に立つかを評価します。

地域別市場展望

北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域について、歴史的市場規模と予測を示し、地域ごとの市場吸引力を評価します。

競争環境

市場シェア分析(2025年)と市場構造の評価を行い、競争の激しさを地図化し、競争ダッシュボードを提供します。さらに、主要企業のプロフィールには、企業概要、財務情報、戦略、最近の開発が含まれます。代表的な企業には、Kellogg Company、Greens Gone Wild, LLC、88 ACRES、General Mills Inc.、MadeGood、Rise Bar、GNC Holdings, LLC、GoMacro, LLC、Clif Bar & Company、Växa Bars、LoveRaw などがあります。

*** 本調査レポートに関するお問い合わせ ***

'植物ベースバー'は、植物由来の材料を主成分として作られた食品やドリンクを提供するバーを指します。近年、健康志向の高まりや環境への配慮から、植物ベースの食品が注目を集めており、その一環として植物ベースバーも増加しています。植物ベースバーでは、肉や乳製品を使用しないメニューが中心であり、ベジタリアンやヴィーガン、さらにはフレキシタリアンといった食生活を実践する人々にとって魅力的な選択肢となっています。

植物ベースバーで提供されるメニューは多岐にわたります。具体的には、豆類や豆腐、ナッツ、穀物、そしてさまざまな野菜を使用した料理や飲み物があります。また、植物性のプロテインを使用したスムージーやジュース、さらには植物性ミルクをベースにしたラテやカプチーノなども一般的です。これらのメニューは、動物性食品を避けたい人々だけでなく、健康志向の方々や、環境に配慮したいという思いを持つ人々にも支持されています。

植物ベースバーでは、単に植物性の材料を使用するだけでなく、その調理法や提供方法にも工夫が凝らされています。たとえば、新鮮な素材を生かしたシンプルな調理法や、スパイスやハーブを駆使した独特の風味付けなどがあります。また、見た目にも美しいプレゼンテーションが施されていることが多く、訪れる人々の五感を楽しませる場となっています。

関連技術として、植物性の代替肉や代替乳製品の開発が進んでおり、これらは植物ベースバーでも積極的に取り入れられています。特に、植物性の代替肉は、豆類やグルテン、ジャックフルーツなどを原料にして、肉に近い食感や風味を再現する技術が進化しており、従来の肉料理に代わる新たな選択肢として注目されています。また、植物性ミルクにはアーモンドミルクやオーツミルク、ココナッツミルクなどがあり、これらはそれぞれに異なる風味や栄養価を持っており、利用者の好みや目的に応じて選ばれています。

こうした植物ベースバーの人気の背景には、地球環境への配慮や健康意識の高まりがあります。植物ベースの食事は、一般的に動物性食品に比べて生産過程での温室効果ガスの排出量が少なく、持続可能な食生活の一環として注目されています。また、植物性食品はコレステロールが低く、繊維質やビタミン、ミネラルが豊富であることから、健康管理にも寄与するとされています。

以上のように、植物ベースバーは植物由来の食材を活用し、健康や環境に配慮した新しい食文化を提案する場として、今後ますますその存在感を高めていくことが期待されます。