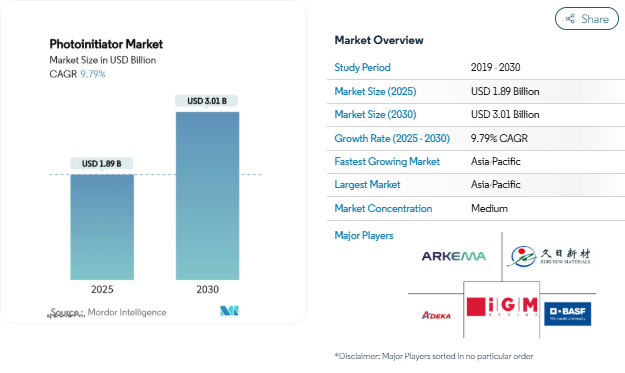

光重合開始剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

UV-LED印刷とパッケージングで急増する需要

UV-LEDユニットは、より高い光子密度で365-405nmの狭帯域光を照射するため、パッケージング・コンバーターは、このウィンドウに強い吸収を示し、深い硬化のために速やかに光分解するビス(2,4,6-トリメチルベンゾイル)-フェニルホスフィンオキシド(BAPO)などの開始剤に切り替える必要があります。また、米国と欧州連合(EU)の規制方向はVOC規制を強化し続けており、LEDシフトを加速しています[1]Environmental Protection Agency, 「National Volatile Organic Compound Emission Standards for Aerosol Coatings,」 epa.gov. LED対応ケミストリにいち早く投資したサプライヤーは、ラベルやフレキシブルパッケージングラインのプレスルームの改修において有利な地位を獲得しています。

3Dプリンティング用フォトポリマーの拡大

デジタル光造形(DLP)プリンターやステレオリソグラフィー(SLA)プリンターは、現在、製造量に移行しており、寸法忠実性を犠牲にすることなく、顔料、高粘度、またはセラミック充填樹脂で機能する開始剤を要求しています。水溶性電荷移動パッケージは、細胞に優しいハイドロゲルの製造を可能にし、低負荷(0.1~0.5wt%)のBAPO配合は、従来のカンファーキノン系よりも強力な機械的特性と迅速なレイヤータイムを実現します。

歯科およびバイオメディカル光硬化アプリケーションの成長

歯科用コンポジットは、黄色味を帯びたカンファーキノンから、405 nmのLED下で硬化し、色合いをニュートラルに保つTPOやBAPOなどのアシルホスフィンオキシドに移行しつつあります。しかし、細胞毒性スクリーニングでは顕著なばらつきが見られます: BAPOは細胞ストレスが最も高いのに対し、MBFとTPOLはより安全なプロファイルを記録しており、配合者は硬化速度論と生体適合性のバランスを取る必要に迫られています。ゲルマニウム系開始剤は毒性が低く、吸収が赤方偏移するものの、コスト高でニッチ。

VOCフリー工業用塗料への規制強化

北米および欧州の建築用塗料とメンテナンス用塗料の基準では、VOCの上限が厳しく設定されているため、金属やプラスチック部品には固形分100%のUVシステムが使用されるようになっています。BAPOを主成分とするポリウレタンアクリレートは無溶剤で腐食や傷の閾値を満たし、チオールエンを主成分とする水性UVコーティングはわずか3wt%の開始剤添加で太陽光で完全硬化します。また、アップコンバージョンナノ粒子アシストシステムは、2.5cmより厚い部分の近赤外線硬化を可能にします。

ベンゾフェノンとTPO誘導体の毒性に関する懸念

カナダ保健省は、ベンゾフェノンを腎臓や肝臓に影響を及ぼす可能性があるとして、スケジュール1の有毒物質として指定しました。このような状況を打開するため、製剤メーカーはベンゾオキサジン-2-オンの足場を探索し、高い量子収率を維持しながら、分類のトリガーを回避しています。

アシルホスフィンオキシドの原料価格上昇

有機リン中間体の世界的な生産者基盤が狭いため、操業停止や運賃高騰がそのままBAPOやTPO-Lの価格設定に反映されます。2024年中のエポキシ・システム・インプットに関する貿易措置は、さらに変動性を高めたため、樹脂ブレンダーは取り扱いと投入を容易にしながらもプレミアムを維持する液体BAPOのバリエーションを試し始めました。

セグメント分析

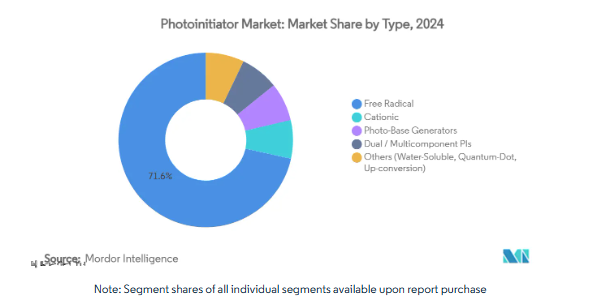

種類別: フリーラジカルの優位性がイノベーションを促進

フリーラジカル開始剤は2024年に光重合開始剤市場の71.55%を占め、2030年までの年平均成長率は10.56%と予測。アクリレート系やメタクリレート系との相溶性が、各地域のコーティング、インク、3Dプリンティング樹脂を支えています。カチオン重合開始剤は、低収縮性が要求される電子封止や光ファイバーコーティングの分野でニッチを維持し、新興の光塩基発生剤は高屈曲性用途における酸素阻害の問題を解決します。

構造誘導型設計により、従来のBAPOグレードよりも395 nmで強い吸収を示しながら、黄変副生成物の放出が少ないアシルジフェニルホスフィンオキシド(ADPO)変種が得られるようになりました。ヨードニウム塩とメタターフェニル光増感剤を組み合わせた2成分系は、可視光の可能性をさらに広げます。その結果、フリーラジカルグレードの光重合開始剤市場規模は、現在の曲線で採用が進めば、2030年までに20億米ドルを超える可能性があります。

光源適合性別: LEDへの移行が加速

水銀ランプは依然として硬化ラインの55.50%を占めていますが、LEDモジュールは現在、新規投資の中心となっており、年平均成長率は10.34%に達する見込みです。クールな動作、瞬時のオン・オフサイクル、低エネルギー消費は、二酸化炭素排出削減を義務付けられているコンバーターと共鳴しています。クマリン-ヨードニウムハイブリッドは365 nmで反応し、カルバゾリルα-ジケトンは405 nm~460 nmで反応し、アップコンバージョン戦略は780 nm波長の硬化を解除します。

5年以内に、LEDプラットフォームに関連する光重合開始剤の市場規模は水銀ランプの需要を追い越すと予想されています。デュアルプラットフォームポートフォリオのバランスを取っているサプライヤーは、このクロスオーバーの間の収益の変動を緩衝することができます。

用途別: 3Dプリンティングの破壊に直面するコーティングのリーダーシップ

コーティング剤は2024年に光重合開始剤市場の44.45%を占め、引き続きキャッシュを生み出す基幹市場。自動車用クリアコート、金属缶、フローリングはすべて、スループット、耐久性、VOCコンプライアンスのためにUV硬化を利用しています。100%アクリレートフィルムは数秒で完全な硬度を達成し、優れた耐チップ性を提供するため、金属基板は特に恩恵を受けます。

しかし、3D印刷はCAGR 10.60%で最も高い勢いを示しています。アディティブ・プロセスの光重合開始剤市場シェアはまだ1桁ですが、生産規模のSLAやDLPラインでは、顔料やセラミックを充填したスラリーを反りなく硬化させることができる開始剤が求められています。Safraninトリガー3成分パッケージは高解像度と低収縮を実現し、航空宇宙や歯科用金型に適しています。

エンドユーザー産業別 電子の伸びがパッケージングを上回る

2024年の光重合開始剤市場の25.55%はパッケージングが占め、これはラベル、紙器、フレキシブルフィルムが速硬化インキに依存しているため。しかし、電子機器とディスプレイはCAGR 11.25%で他のすべてのセクターを上回ります。半導体工場はウェーハの歩留まりを守るためにイオン含有量を制御した超高純度開始剤を指定し、ディスプレイメーカーは高輝度動作下でのマイグレーションを回避する配合を必要としています。

医療装置と歯科製品は、ISO 10993への準拠と、組織への熱負荷を最小限に抑えるブルーライト硬化を要求するプレミアムニッチを占めています。自動車は、UV接着ガラス、バッテリーポッティング、傷のつきにくい内装から成長し、光重合開始剤は外装クリアコート以外にも浸透しています。

地域分析

アジア太平洋地域は2024年に光重合開始剤市場の39.88%を占め、2030年までの年平均成長率は11.56%。中国がPCBとディスプレイの生産を支え、日本がフォトレジストメーカー向けに高純度グレードを精製し、韓国が先端メモリとOLEDラインからの需要を牽引。アジアの光重合開始剤市場規模は、2030年までに16億米ドルを超える可能性があります。

北米では、航空宇宙用コンポジット、医療用ディスポーザブル、特殊グラフィックなど、コストよりも性能が重視される、高価値で規制の厳しいニッチ分野に重点を置いています。BASFのバイオベースエチルアクリレートへのシフトは、再生可能なモノマーをUVシステムに組み込むという広範なトレンドを下支えしており、米国食品医薬品局の移行制限は光重合開始剤の選択の指針となっています。

ヨーロッパでは、REACHへの対応と循環型経済の目標が優先されています。ドイツとフランスに本社を置く自動車メーカーは、ベークサイクルを短縮し、CO₂フットプリントを削減するためにUVコーティングを採用しています。ベンゾフェノン、TPO、および潜在的な内分泌撹乱物質に対する立法者の監視により、欧州の配合業者はより安全な足場への道を急ぎます。その結果、この地域は量子ドットやバイオベースの光重合開始剤の研究開発に多額の投資を行っています。

競争状況

光重合開始剤市場の集中度は依然として中程度。

BASF、Arkema、IGM Resinsの3社は、フリーラジカル、カチオン、特殊LEDグレードにまたがる強固なポートフォリオを保有しています。

アルケマは2019年にLambsonを4,500万ユーロで買収し、複合材料と3Dプリンティングのラインカードを強化。BASFは上流のモノマー統合を活用して原料高騰を緩和し、IGMレジンは地域生産とカスタムブレンドで差別化。

Changzhou TronlyやTianjin Jiuriといったアジアのサプライヤーは、汎用フリーラジカル開始剤で激しく競争しており、コストに敏感なコンバーターに有利。Everlightケミカルが2023年に水溶性開始剤を上市するのは、このニッチ戦略を示すもの。アシルゲルマン系とカーバイド系開始剤の知的財産権出願は、既存企業に挑戦する可視光ソリューションのパイプラインを示しています。

最近の業界動向

- 2023年5月 コスト上昇のため、IGMレジンはOmnirad、Esacure、Omnipolの光重合開始剤ポートフォリオの値上げを発表。世界的な地政学的事象が持続的な圧力を引き起こし、コストがかつてない水準まで上昇。

- 2023年1月 エバーライト・ケミカルは、水性コーティング剤に素早く分散し、UVエネルギー需要を削減し、露光時間を短縮する水性光重合開始剤を発表。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 UV-LED印刷とパッケージングの需要急増

- 4.2.2 3Dプリンティング用フォトポリマーの拡大

- 4.2.3 歯科・生体光硬化用途の成長

- 4.2.4 VOCフリーの工業用塗料への規制強化

- 4.2.5 高速電子組立におけるインラインUV硬化

- 4.3 市場阻害要因

- 4.3.1 ベンゾフェノンおよびTPO誘導体に対する毒性懸念

- 4.3.2 アシルホスフィンオキシドの原料価格上昇

- 4.3.3 特殊光重合開始剤前駆体の供給ボトルネック

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 バイヤーの交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替製品・サービスの脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 種類別

- 5.1.1 フリーラジカル

- 5.1.2 カチオン性

- 5.1.3 光塩基発生剤

- 5.1.4 二成分/多成分PI

- 5.1.5 その他(水溶性、量子ドット、アップコンバージョン)

- 5.2 光源適合性別

- 5.2.1 紫外線水銀ランプ

- 5.2.2 紫外線LED(UVA)

- 5.2.3 可視LED/ブルーライト

- 5.2.4 近赤外(アップコンバージョンアシスト)

- 5.3 用途別

- 5.3.1 接着剤とシーラント

- 5.3.2 印刷インキ

- 5.3.3 コーティング

- 5.3.4 3Dプリンティング/積層造形

- 5.3.5 その他

- 5.4 エンドユーザー産業別

- 5.4.1 パッケージング

- 5.4.2 自動車

- 5.4.3 建設および木工

- 5.4.4 ヘルスケア

- 5.4.5 電子・ディスプレイ

- 5.4.6 その他(産業機械)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 ADEKA Corporation

- 6.4.2 Allnex GmbH

- 6.4.3 Arkema

- 6.4.4 BASF

- 6.4.5 Changzhou Tronly New Electronic Materials Co., Ltd.

- 6.4.6 Clariant AG

- 6.4.7 Covestro AG

- 6.4.8 DOUBLE BOND CHEMICAL IND. CO., LTD

- 6.4.9 Environ Speciality Chemicals Pvt. Ltd.

- 6.4.10 Eutec Chemicals Co. Ltd.

- 6.4.11 Evershine Chemical Industries

- 6.4.12 IGM Resins

- 6.4.13 New Sun Poly Tec Co. Ltd

- 6.4.14 Polynaisse (Shanghai Baorun Chemical Co., Ltd.)

- 6.4.15 Rahn AG

- 6.4.16 TCI Chemical Co.

- 6.4.17 Tianjin Jiuri New Materials Co. Ltd

- 6.4.18 Zhejiang Yangfan New Materials Co. Ltd

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 歯科産業への応用に向けた非危険物光重合開始剤の開発

光重合開始剤の世界市場レポートスコープ

光重合開始剤は、放射線を照射すると反応種を生成する分子です。合成光重合開始剤は、フォトポリマーの重要な成分です。また、大気中の低分子の中には、分解してフリーラジカルを生成し、光重合開始剤として働くものもあります。光重合開始剤市場は、種類別、用途別、地域別に分類されています。種類別では、フリーラジカルとカチオン。用途別では、市場は接着剤、インク、コーティング、その他の用途に区分されます。本レポートでは、主要地域15カ国における光重合開始剤市場の市場規模と予測を調査。各セグメントの市場規模および予測は、金額(百万米ドル)に基づいています。

本レポートで扱う主な質問

アジア太平洋地域の光重合開始剤市場の2030年までの規模は?

アジア太平洋地域のCAGRは11.56%であり、製造業が集中していることから、2030年には16億米ドルを超えると予測されています。

光重合開始剤市場の急成長の原動力は何ですか?

エネルギー効率の高いLED硬化への移行、3Dプリンティング用途の拡大、厳しいVOC規制が、コーティング、パッケージング、電子分野での需要を促進しています。

なぜLED対応光重合開始剤が重要なのですか?

LEDランプは狭帯域の光を放射するため、光重合開始剤は365nm~405nmの波長を強く吸収する必要があります。

光重合開始剤の選択に影響する規制上の問題は何ですか?

ベンゾフェノンやVOCの排出に関する規制により、配合者は低移行性、無毒性、無溶剤のUV硬化システムを選択することになります。

*** 本調査レポートに関するお問い合わせ ***