ホスホロアミダイトの世界市場(2025-2030):種類別、エンドユーザー別、用途別、純度グレード別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

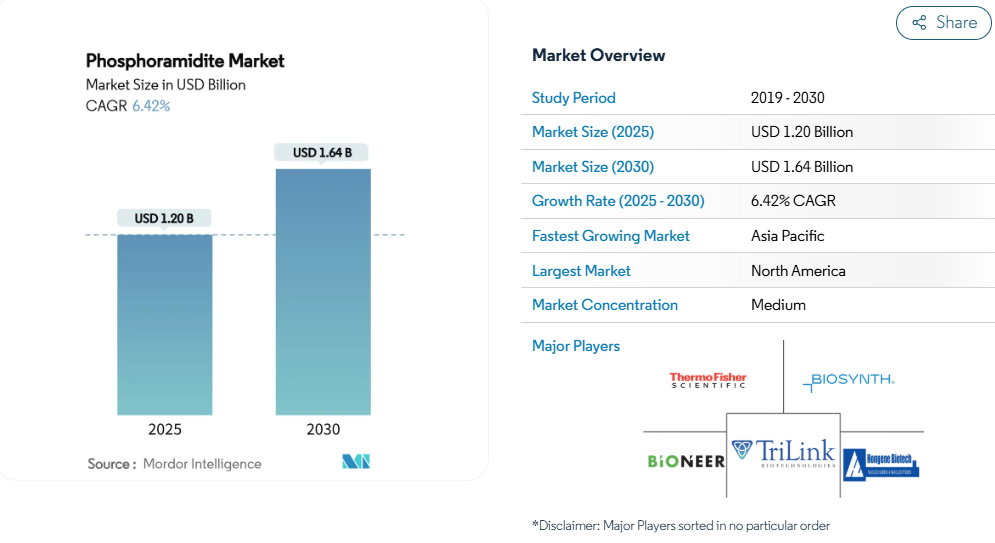

ホスホロアミダイトの市場規模は、2025年に12億米ドル、2030年には16億4,000万米ドルに達すると予測され、期間中のCAGRは6.42%です。

治療用オリゴヌクレオチド、遺伝子編集の進歩、合成生物学のスケールアップが総体として堅調な需要を支えています。

2024年にイメテルスタットとオレザルセンという2つの米国食品医薬品局(FDA)が承認したことで、この薬効クラスが検証され、バリューチェーン全体で生産能力が増強されるきっかけとなりました。

ハイスループット合成技術への並行投資により単価が下がり、診断や研究用途へのアクセスが向上。ゲノム医療に対する政府の助成金と、地理的に多様なサプライチェーンを確保するための業界の取り組みが、長期的な消費見通しをさらに強化します。

レポートの要点

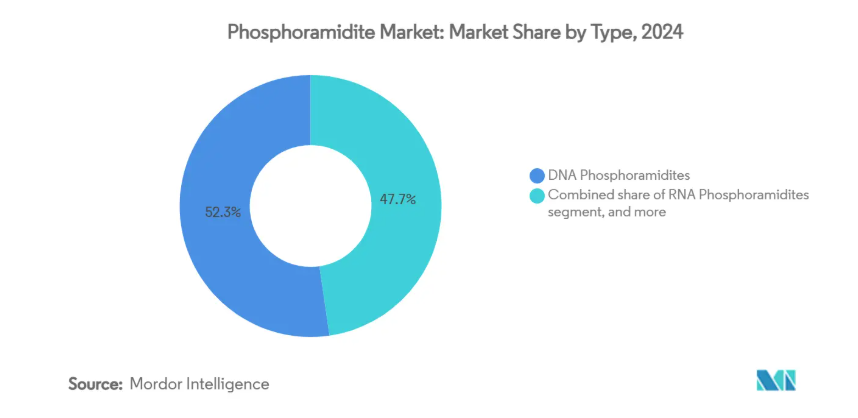

- タイプ別では、DNAホスホラミダイトが2024年のシェア52.32%でトップ、LNAホスホラミダイトは2030年までのCAGR 8.54%を記録する見通し。

- エンドユーザー別では、製薬企業およびバイオテクノロジー企業が2024年の売上高の57.32%を獲得し、CDMOおよびCROは2025~2030年のCAGR 9.54%で拡大する見込みです。

- 用途別では、治療用オリゴヌクレオチドが2024年の売上高の44.56%を占め、遺伝子治療と細胞治療は予測期間中にCAGR 9.67%で成長すると予測されています。

- 純度グレード別では、標準研究グレードが2024年の需要の48.65%を占め、GMPグレードは2030年までCAGR 8.32%で成長すると予測されています。

- 合成方法別では、固相化学合成が2024年に82.43%のシェアを占め、酵素DNA/RNA合成は2030年まで年平均成長率8.12%で上昇すると予測。

- 生産規模別では、研究・探索バッチ(<1 mmol)が2024年の生産量の64.32%を占め、商業規模のGMP製造(>100 mmol)はCAGR 9.01%で成長すると予測されています。

- 地域別では、北米が2024年に40.21%のシェアを維持し、アジア太平洋地域は2030年まで7.43%のCAGRを記録すると予測。

核酸治療薬パイプラインの急速な拡大

2024年にイメテルスタットとオレザルセンという2つのファーストインクラスが承認されたことで、アンチセンスとGalNAcを結合させたプラットフォームの臨床的有効性が確認され、現在世界中で実施されている229のがん領域の臨床試験が後押しされました。同じ年に発行された包括的なFDAガイダンスにより、薬理学と安全性に関する期待が合理化され、開発期間が短縮されました[2]。その結果、キログラム規模のGMPホスホラミダイトを必要とする後期開発候補化合物のプールが増加しています。各候補が初期段階から商業上市まで進むと、製造キャンペーンがグラムから数トンにスケールアップするため、年間需要が倍増します。医薬品ポートフォリオが希少疾患から一般的な心代謝性疾患へと軸足を移すにつれて、患者コホートあたりの材料要件はさらに膨れ上がり、需要の可視性は今後10年まで拡大します。

加速する合成生物学プラットフォームの採用

RNAワクチン、高精度酵素、バイオベース化学品に牽引され、合成生物学分野は2桁の成長率で拡大しています。DNAファウンドリーやクラウドベースの設計ツールは、膨大な量のホスホラミダイトを消費する超高スループット合成をサポートします。Codexisのカップリング効率98%のプラットフォームのような酵素的アプローチは、不純物を減らし、既存の化学的手法を置き換えることなく補完します。人工知能の統合は構築物の設計を最適化し、配列の複雑さと長さを増加させます。米国、ドイツ、シンガポールの新しいバイオファウンドリーによる資本支出は、化学合成ビルディングブロックに対する開発者の信頼が持続していることを証明しています。

個別化医療と診断への需要の高まり

単一患者または超希少変異を標的とする個別化アンチセンス療法には、非の打ちどころのない品質特性を備えた柔軟な小ロット生産が必要です。同時に、リキッドバイオプシーやコンパニオン診断では、大規模に生産されるカスタムプローブライブラリーに依存しています。マルチプレックスPCRキットと次世代シーケンシングキットは、2025年も堅調な交換量を維持し、研究用グレードのホスホラミダイトの持続的な取り込みを後押ししています。欧州ファーマ・オリゴヌクレオチド・コンソーシアム(European Pharma Oligonucleotide Consortium)による迅速な候補化合物開発のための標準化プロトコルは、仕様の調和を促進し、段階的な品質システムを持つサプライヤーを支持します。このような動きを総合すると、特に修飾アミダイトについては、生産量と価格の両方が上昇することになります。

ゲノム研究イニシアチブへの政府資金援助

米国、欧州、中国、日本の国立研究所は、数十億ドル規模のゲノム研究助成金を維持しており、研究グレードの試薬に対する安定したベースライン需要につながります。パンデミック対策プログラムではさらに、COVID-19 mRNAワクチン製造の際に実証されたように、迅速なオリゴヌクレオチド製造のためのサージ能力を必要としています。G20経済圏のいくつかの国では、地政学的リスクを軽減するために国内調達を並行して行い、自国市場向けの新工場建設に舵を切っています。

GMPグレードの製造施設に必要な高額資本

アジレントが2025年にオリゴヌクレオチドの生産量を倍増し、2026年に操業を開始すると発表した[3]。リアクター・スイート、溶媒回収システム、クラスCのクリーンルームに及ぶ複雑な建設と、複数年に及ぶ検証スケジュール。小規模な参入企業は、それに匹敵する資金を集めるのに苦労することが多く、その結果、資金力のある既存企業に生産能力が集中することになります。投資回収期間の長期化と技術の陳腐化の見通しは投資リスクを増大させ、需要の高まりにもかかわらず市場参入を抑制しています。

原料の純度に関する厳しい規制基準

2024年に最終決定されたFDAガイダンスでは、反応性不純物や変異原性不純物の規制が強化され、ホスホラミダイトサプライヤーに対する分析法バリデーションの強化が導入されました。これらの仕様を満たすには、高分解能質量分析装置、専用の分離ライン、文書アーカイブの拡充が必要です。サーモフィッシャーの多段階不純物分類は、現在期待されている詳細レベルの一例です。コンプライアンスへの投資は、特にまだ統一された基準がない管轄区域をまたいで事業を展開する企業にとっては、事業コストを引き上げ、リリースまでの期間を延長することになります。

セグメント分析

タイプ別 DNAホスホラミダイトが市場基盤を牽引

DNAホスホラミダイトは、2024年にホスホラミダイト市場シェアの52.32%を占め、アンチセンスおよび診断用プローブ合成における中心的な役割により、引き続きホスホラミダイト市場を支えています。LNAサブタイプは、ベースは小さいものの、in vivoでの安定性ニーズが高まる中、CAGR 8.54%で他のケミストリーを上回ると予測されています。DNAベースのバリアント用ホスホルアミダイトの市場規模は、数キログラム規模の腫瘍学および心臓病学の薬剤キャンペーンが後期臨床試験に入るにつれて着実に拡大すると予測されます。アカデミックな需要の継続と新しいCRISPRガイドRNAワークフローがRNAアミダイトの生産量を維持する一方、2′-O-メチルやチオリン酸などの特殊な修飾はプレミアム価格のニッチを獲得しています。

アシル化塩基の1,3-ジチアン-2-イルメトキシカルボニル法に代表される多修飾戦略の進歩は、併用療法のデザインの可能性を広げています。いくつかのバイオテクノロジー企業が試みている酵素的ライゲーションに基づく構築法は、特に高度に修飾されたバックボーンにおいて、化学的DNAアミダイトと競合するのではなく、むしろ補完するものです。

エンドユーザー別:製薬会社が消費をリード

2024年のホスホロアミダイト市場の57.32%は製薬・バイオテクノロジー企業が占めています。それにもかかわらず、アウトソーシングのトレンドはCDMOとCROを後押ししており、そのCAGRは9.54%で、予測期間中に最も急速に拡大します。WuXi STAの27のオリゴヌクレオチドラインとTriLinkのCleanCapライセンスモデルは、活発なサービス需要を証明しています。学術機関は有意義なベースライン量を維持し、診断ラボは規制検査キット用に高純度ロットの注文を増やしています。

アプリケーション別 治療薬が価値創造を支配

治療用オリゴヌクレオチドは、2024年のホスホロアミダイト市場売上高の44.56%を占め、パイプラインの勢いは引き続き主導権を握ることを示唆しています。診断分野ではコンパニオン診断とシーケンスワークフローが安定した消費率を確保する一方、CRISPRによる生体外編集に後押しされた遺伝子・細胞治療がCAGR最速の9.67%を記録しています。ウイルスベクターガイドRNAに関連するホスホルアミダイトの市場規模は、より多くの患者プールが重要な臨床試験を開始すれば、急激に拡大する見込みです。

純度グレード別: 研究グレードが数量でリード

研究用グレードは2024年の出荷量の48.65%を占め、依然として最も出荷量の多いグレードです。GMPグレードの需要は、商業的上市と後期臨床試験の増加に伴い、年平均成長率8.32%で急速に拡大。0.20%以下の反応性不純物レベルを提供するサーモ・フィッシャーのTheraPureカタログは、価格決定力を確保するプレミアムポジショニングの一例です。

合成法別: 化学合成が優勢を維持

固相化学は2024年に82.43%のシェアを占め、99%以上のカップリング効率と組込生産資産に支えられています。共振音響混合は、溶媒の使用量を90%削減しながらも収率を63~92%に維持。酵素コンストラクトは年平均成長率8.12%で進歩するが、規模や製品純度の制約があるため補完的。ハイブリッド・プロトコールは、化学的特異性と酵素的持続可能性の利点を融合させた、バランスの取れた道として登場するかもしれません。

生産規模別: 研究スケールが生産量を支配

2024年の出荷量の64.32%を1 mmol未満のバッチが占め、初期発見の断片的な性質を反映しています。100 mmol を超える商業スケールのロットは、承認された医薬品の増加とともに年平均成長率 9.01% で急増します。AgilentとBioSpringの大規模プロジェクトは、臨床から商業への移行を管理する認定サプライヤがほとんどない成熟した状況を裏付けています。

地域分析

北米の2024年の売上シェアは40.21%で、確立された規制の明確さ、大規模な開発者の存在、ベンチャーキャピタルの多額の資金流入に支えられています。Merck KGaAがミズーリ州のバイオコンジュゲーション施設を7,600万米ドルでアップグレードしたことは、この地域における持続的な資本の厚みを示しています。米国はまた、TriLinkのライセンシング・エコシステムを通じてCleanCap対応のmRNA技術でもリードしており、国内のイノベーション・クラスターを強化しています。

アジア太平洋地域は2030年まで年平均成長率7.43%で成長すると予測されています。2024年初頭から稼働しているWuXi STAの169エーカーの泰興施設は、国内CDMOが到達しつつある規模の一例です。中国プラスアルファ」の調達を奨励する政策転換は、スパイ防止規制の更新と相まって、多国籍企業にインド、ベトナム、タイへの多角化を促し、サプライチェーンの地理的変化をもたらしています。

ヨーロッパは、高度な製造と厳格な品質基準によって戦略的な足場を維持しています。2027年の完成を目指すバイオスプリングのオッフェンバッハRNAメガ施設は、世界最大級の核酸専用工場となり、高価値生物製剤に対する地域のコミットメントを明確にします。欧州製薬オリゴヌクレオチド・コンソーシアムのハーモナイゼーション作業と相まって、欧州大陸は卓越した製造とグリーンケミストリー導入の基準点であり続けています。

競争状況

ホスホロアミダイト業界は中程度の集中度を示しています。サーモフィッシャーサイエンティフィック、ダナハーのIntegrated DNA Technologies、メルクKGaAは、原料から最終的なオリゴヌクレオチドサービスまでの垂直統合を活用しています。その規模は、コスト優位性、グローバルなロジスティクス、強固なコンプライアンス・インフラを提供します。グレン・リサーチやバイオシンスのようなニッチなスペシャリストは、カスタマイズされた改変と迅速な少量生産で差別化を図っています。

戦略的ライセンシング、特にTriLinkのLonzaとのCleanCap契約は、mRNAキャッピングの対応可能な市場を拡大すると同時に、より広範な医薬品・物質サービスの中に独自技術を組み込んでいます。溶媒リサイクルループやエネルギー効率に優れたリアクターシステムを含む持続可能性への取り組みは、顧客が環境フットプリントの低減を求める中、新たな競争力となっています。酵素合成は長期的な競争変数となりますが、現在のスループットと不純物の制限により、化学合成の既存企業の優位性が保たれています。

最近の業界動向

- 2025年2月 アジレントは、核酸合成能力を倍増するために7億2500万米ドルを計上。

- 2024年11月 Maravai LifeSciencesがOfficinae BioのDNA/RNA部門を買収することで合意。

- 2024年7月 バイオスプリングがドイツのオッフェンバッハに数億ユーロ規模のRNA製造施設を着工。

- 2024年6月 FDAがQT延長、免疫原性、相互作用評価を含むオリゴヌクレオチド治療開発に関する最終ガイダンスを発表。

- 2024年4月 TriLink BioTechnologies社が、非商用アプリケーション向けに95%以上のmRNAキャッピングを可能にするCleanCap技術への非独占的アクセスをLonza社に許諾。

- 2024年4月 メルクKGaAは、抗体およびmRNA製造の研究開発のため、ダルムシュタットに18,000m²の先端研究センターを建設するために3億ユーロを拠出。

ホスホロアミダイト産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 核酸治療薬パイプラインの急速な拡大

4.2.2 加速する合成生物学プラットフォームの採用

4.2.3 個別化医療・診断に対する需要の高まり

4.2.4 ゲノム研究イニシアチブに対する政府の資金援助

4.2.5 ハイスループットなオリゴ合成における技術的進歩

4.2.6 安全なバイオ医薬品サプライチェーンへの戦略的投資

4.3 市場の阻害要因

4.3.1 GMPグレードの製造施設に必要な高い資本要件

4.3.2 原材料の純度に関する厳しい規制基準

4.3.3 溶剤廃棄物処理に関する環境への懸念

4.3.4 複雑なオリゴ化学のための限られた熟練労働力

4.4 規制情勢

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 バイヤーの交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 競争ライバルの激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 タイプ別

5.1.1 DNAホスホラミダイト

5.1.2 RNAホスホラミダイト

5.1.3 LNAホスホラミダイト

5.1.4 2′-O-メチルRNAホスホラミダイト

5.1.5 特殊/修飾ホスホラミダイト

5.2 エンドユーザー別

5.2.1 製薬・バイオテクノロジー企業

5.2.2 学術・研究機関

5.2.3 CDMOおよびCRO

5.2.4 診断研究所

5.2.5 その他のエンドユーザー

5.3 用途別

5.3.1 治療用オリゴヌクレオチド

5.3.2 診断薬

5.3.3 遺伝子・細胞治療

5.3.4 合成生物学・遺伝子編集

5.3.5 研究ツール

5.4 純度グレード別

5.4.1 標準研究グレード

5.4.2 HPLCグレード

5.4.3 GMPグレード

5.4.4 超高純度グレード

5.5 合成方法別

5.5.1 固相化学合成法

5.5.2 酵素DNA/RNA合成法

5.5.3 化学-酵素ハイブリッド合成法

5.6 生産規模別

5.6.1 研究/発見スケール(<1 mmol)

5.6.2 パイロット/臨床スケール(1�100mmol)

5.6.3 商業/GMP製造スケール(>100 mmol)

5.7 地理

5.7.1 北米

5.7.1.1 米国

5.7.1.2 カナダ

5.7.1.3 メキシコ

5.7.2 欧州

5.7.2.1 ドイツ

5.7.2.2 イギリス

5.7.2.3 フランス

5.7.2.4 イタリア

5.7.2.5 スペイン

5.7.2.6 その他のヨーロッパ

5.7.3 アジア太平洋

5.7.3.1 中国

5.7.3.2 日本

5.7.3.3 インド

5.7.3.4 オーストラリア

5.7.3.5 韓国

5.7.3.6 その他のアジア太平洋地域

5.7.4 中東・アフリカ

5.7.4.1 GCC

5.7.4.2 南アフリカ

5.7.4.3 その他の中東・アフリカ

5.7.5 南米

5.7.5.1 ブラジル

5.7.5.2 アルゼンチン

5.7.5.3 その他の南米地域

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 Thermo Fisher Scientific Inc.

6.3.2 Danaher Corp. (Integrated DNA Technologies)

6.3.3 Merck KGaA (Sigma-Aldrich)

6.3.4 Biosynth Ltd

6.3.5 TriLink BioTechnologies

6.3.6 Bioneer Corporation

6.3.7 Hongene Biotech Corp.

6.3.8 LGC Biosearch Technologies

6.3.9 Glen Research

6.3.10 Bachem AG

6.3.11 Eurofins Genomics

6.3.12 Synbio Technologies

6.3.13 PolyOrg, Inc.

6.3.14 Creative Biolabs, Inc.

6.3.15 Lumiprobe Corp.

6.3.16 QIAGEN N.V.

6.3.17 Agilent Technologies Inc.

6.3.18 Twist Bioscience

6.3.19 BOC Sciences

6.3.20 GenScript Biotech

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***