ファーマコビジランス&医薬品安全性ソフトウェアの世界市場(2025-2030):機能別、提供形態別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ファーマコビジランス&医薬品安全性ソフトウェア市場は、2025年には2億2218万米ドルと評価され、2030年には2億9356万米ドルに達すると予測され、年平均成長率は5.73%と堅調に推移しています。

成長の軸となるのは、基本的なコンプライアンス・システムから、スポンサーが実世界のエビデンスをほぼリアルタイムで評価できるようにするAI対応の安全性インテリジェンス・プラットフォームへの移行です。

FDAのE2B(R3)指令や欧州医療データスペース規制を筆頭に、世界的な報告規則の調和が進み、規制の期限が非裁量的なIT支出に変換されています。

一方、症例のトリアージを自動化する説明可能なAIモジュールは処理コストを50%も引き下げるため、早期導入企業は経済的に有利になります。アジア太平洋地域の地政学的安定は、合理化された倫理承認と相まって、臨床試験のシェアを東に移し、高度なサーベイランス・ツールに対する地域の需要を高めています。

レポートの要点

- 機能別では、有害事象報告が2024年に40.7%のシェアを獲得してファーマコビジランスソフトウェア市場をリードし、シグナル検出とリスク管理ツールは2030年までCAGR 18.4%で拡大する見通し。

- 提供形態別では、クラウドとSaaSの導入が2024年に67.1%の売上シェアを獲得し、このセグメントは予測期間中22.0%のCAGRで成長します。

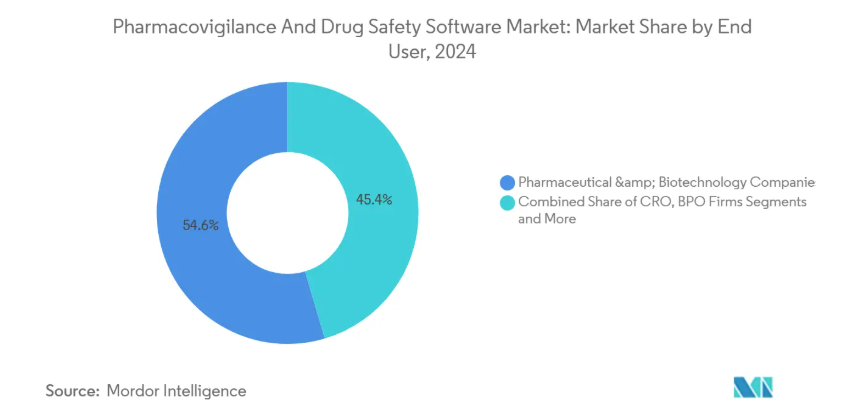

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年のファーマコビジランス・ソフトウェア市場規模の54.6%を占め、ビジネスプロセス・アウトソーシング企業が最速で17.9%のCAGRを記録しました。

- 地域別では、北米が2024年に35.9%の売上シェアを占め、アジア太平洋地域は2030年までのCAGRが14.3%と予測されています。

副作用(ADR)の発生率の上昇

新たな分子化合物が広く使用されるようになるにつれて、ADRの蔓延が拡大し、高度なモニタリングに対する需要が再形成されています。Cureus Journal のデータによると、21-40 歳の年齢層が最も高い頻度で ADR を報告しています。FDAは2024年に50の新しい分子実体を承認する予定であり、スポンサーは多様な患者サブ集団について、これまで見られなかった安全性シグナルをサーベイする必要があります[2]。生物製剤と遺伝子治療は、反応が遺伝的背景によって異なる可能性があるため、複雑さを増しています。したがって、ファーマコビジランス・ソフトウェア市場は、静的なレポートリポジトリから、異種縦断的データセットを分析できる実世界のエビデンスエンジンへとシフトします。手作業では量と複雑性に対応できないため、AIを活用したパターン認識を報告ワークフローに組み込むベンダーが重要性を増しています。

厳しいグローバルE2B(R3)/IDMPコンプライアンス期限

2026年4月、FDAはE2B(R3)申請の締め切りを迎え、スポンサーは従来のR2フォーマットを放棄し、アップグレードされたプラットフォームへの投資を余儀なくされます[3]。同時に、欧州医薬品庁(European Medicines Agency)のIDMP展開により、医薬品データ要件が強化され、ソフトウェアにはイベントと製品識別子の両方を1つのスキーマで管理することが求められます。二重のシステムメンテナンスはリスクとオーバーヘッドを増大させるため、企業は法令に先駆けて移行を加速させます。このような規制の同期性により、コンプライアンスアップグレードへの支出が裁量的な予算項目ではなく確実なものとなり、ファーマコビジランスソフトウェア市場の予測可能な成長を下支えします。

安全性データベースのクラウドファースト移行

製薬企業の83パーセントが、少なくとも1つの重要なワークロードにクラウドインフラストラクチャを使用しています。ファイザーのAWSを基盤とした症例処理エンジンとModernaのGoogle Cloudデータレイクは、監査証跡を維持しながらクラウドによってグローバルなコラボレーションを日常化する方法を示しています。GDPRやデジタル主権に関する新たな法律がローカルデータのレジデンシーを推進する中、ベンダーはアナリティクスレイヤーを統合しながらストレージをセグメント化するマルチリージョンアーキテクチャで対応しています。このハイブリッドな進化により、ファーマコビジランス・ソフトウェア市場内のクラウド・サブセグメントの2桁成長が維持されています。

説明可能なAIモジュールが症例処理コストを削減

機械学習が経費を削減し、スループットを加速させることは、産業パイロットによって確認されています。IQVIAは、自動化された取り込みによる50%のコスト削減を定量化し、精度は人間のベンチマークを満たすか上回っています。TransPerfect Life Sciences社では、AIを活用したトリアージにより、審査時間が70%短縮されたと報告しています。FDAのEmerging Drug Safety Technology Meetingsプログラムでは、スポンサーがAI検証計画を審査担当者と事前に調整できるため、導入までの時間が短縮されます。監査可能な推論ログを生成する説明可能性機能は、「ブラックボックス」アルゴリズムに対する過去の懸念を払拭し、より広範な取り込みを可能にします。

データ主権と国境を越えた転送制限

2025年5月に施行される欧州医療データ空間規制は、医療データの二次利用に新たな基準を設定し、ソフトウェアが尊重しなければならない同意層を導入します。GDPRはすでに外部処理を制限しており、アジアや南米アメリカでも同様の枠組みが生まれつつあります。そのためベンダーは、データを国内に保持しつつ、非識別化されたシグナルをグローバルに共有する連携モデルを設計する必要があります。このアーキテクチャはコストを引き上げ、展開サイクルを長引かせるため、ファーマコビジランス・ソフトウェア市場の拡大の一部を阻害することになります。

PVデータサイエンスの人材不足

AI主導の安全性プログラムを実行するために、産業界は年間5,000人以上の専門家を必要としていますが、薬理学、コーディング、規制のスキルを兼ね備えた専門家はほとんどいません。割高な賃金が専門家を大手多国籍企業に引き寄せ、中小スポンサーは無防備な状態に。自動化は役立ちますが、AIは依然として人間の監視を必要とします。その結果、高度なモジュールの採用は、専門家の採用や維持ができない組織では遅れる可能性があります。

セグメント分析

機能別 予測分析が躍進

有害事象報告ソフトウェアは、2024年のファーマコビジランス・ソフトウェア市場で40.7%という圧倒的なシェアを維持しており、譲れないコンプライアンスの柱としての地位を裏付けています。しかし、シグナル検出とリスク管理モジュールは年平均成長率18.4%で成長すると予測されており、規制当局が介入する前に異常を知らせる予防的分析への軸足を示しています。現在、多くのスポンサーは、インテーク、トリアージ、アナリティクス、および提出を1つのワークフローに統合する統合プラットフォームを支持しています。オラクルは、2024年にArgusにAIを搭載した条件付きタッチレス処理を追加し、組み込みインテリジェンスがレガシーソリューションをどのように向上させるかを示しています。生物学的承認の継続的な増加は、多様な実世界データフィードと相まって、民族的、ゲノム的、および健康の社会的決定要因のデータセット間の相関関係を描くプラットフォームの機会を広げています。

統合スイートはまた、単一の品質管理システムが複数のモジュールをカバーするため、検証のオーバーヘッドを削減します。その結果、ポイント・ソリューションをエンド・ツー・エンド・アーキテクチャに調和させることができるベンダーは、ニッチな競合他社よりも早く設置ベースを拡大しています。シグナル検出ユニットは、最終的にはイベント報告売上を上回るかもしれませんが、規制当局への提出は依然としてソースとなる症例データから生じているため、両モジュールは依然として共生しています。したがって、高度な分析に起因するファーマコビジランス・ソフトウェアの市場規模は、レポートが基礎的な関連性を維持するとしても、市場全体よりも急速に拡大すると考えられます。

提供形態別: クラウドネイティブプラットフォームがペースを握る

クラウド導入は、2024年のファーマコビジランス・ソフトウェア市場の67.1%を占め、年平均成長率は22.0%で、あらゆる規模のスポンサー企業のデジタル変革を加速しています。四半期ごとに更新されるソフトウェア・アズ・ア・サービス(SaaS)は、オンプレミス型のパッチにありがちなダウンタイムを発生させることなく、規制の変化に対応できるため、多くの企業が採用しています。ハイブリッドモデルは、特定可能な機密データをローカルサーバーに残し、匿名化されたデータセットをクラウドベースのAIモデルに供給するという、中間的な橋渡しの役割を果たします。ファイザーのAWSアーキテクチャとModernaのGoogle Cloudアプローチは、マルチテナント環境のスケーラビリティとコンプライアンスを検証しています。

ISO 27001やSOC 2などのセキュリティ認証は、患者機密データに対する長引く懸念に対処するため、ベンダーにとって重要な課題となっています。それにもかかわらず、データ主権に関する規則により、プロバイダーはリージョンごとに分割された環境を提供せざるを得ず、複雑さとコストの増加を招いています。ハイパースケール・クラウド・プロバイダーがヨーロッパとアジアにライフサイエンス分野のコンプライアンス・ゾーンを追加オープンするにつれて、障壁は後退し、クラウド展開におけるファーマコビジランス・ソフトウェアの市場規模は、オンプレミスのインストールをはるかに上回るペースで拡大を続けています。

エンドユーザー別:アウトソーシングの勢いが加速

ファーマコビジランス・ソフトウェア市場の2024年におけるシェアは、製薬企業およびバイオテクノロジー企業が54.6%を占めています。しかし、ビジネスプロセスアウトソーシング(BPO)プロバイダーは、スポンサーが症例の取り込み、トリアージ、提出を外部化するのに伴い、年平均成長率17.9%を示しています。この戦略により、イノベーターはコアとなる研究開発に資本を集中させる一方、日常的な安全性業務にBPOの規模を活用することができます。ProPharma Groupが2024年にiSafety Systemsを買収したことは、サービスプロバイダーがいかにグローバルなスポンサーの需要に応えるためにリーチを広げているかを例証しています。

現在、医薬品開発業務受託機関は、従来型の臨床試験パッケージに市販後調査を組み込み、エンド・ツー・エンドのライフサイクル・サポートを提供しています。このようなバンドルは、社内にPVインフラを持たないバイオテクノロジー新興企業にとって魅力的です。医療機器メーカーはニッチな存在ですが、医薬品と医療機器の監視ルールの融合により、セクターを超えたプラットフォーム需要が高まっています。このように、ファーマコビジランス・ソフトウェア産業は、社内の管理体制と拡大するマネージド・サービスのエコシステムとのバランスを取っています。

地域分析

2024年の売上高シェアは35.9%で北米がリードしており、FDAの厳しい監督とトップ20の製薬会社の密集がその要因です。ファイザーのCOVAESプラットフォームは、自動トリアージと重複排除を使用して150万件以上のCOVID-19ワクチン症例を処理しました。FDAが2025年にAI最高責任者を設置したことは、規制当局がアルゴリズムによる申請を評価する用意があることを強調するものであり、AIを多用したアップグレードに対する地域の意欲を強めるものです。人材不足は依然としてハードルであり、データサイエンスのスペシャリストの給与は高騰し、中小企業はアウトソーシングを迫られています。

アジア太平洋地域は、韓国、台湾、シンガポールへの臨床試験移行を背景に、CAGR最速の14.3%を記録。無錫 AppTec を筆頭に拡大する中国の医薬品開発業務受託は、国家医薬品管理局(National Medical Products Administration)のルールに沿ったPV能力を必要とするグローバルクライアントを取り込んでいます。日本のAI医薬品安全性研究助成金(AMED)のような政府投資プログラムは、国内のソフトウェア導入をさらに促進します。多様な法的枠組みがあるにもかかわらず、アジア太平洋地域の規制当局の多くはICH E2B(R3) XMLを受け入れており、ローカライゼーションの障壁が軽減されています。

ヨーロッパでは、ファーマコビジランス義務やGDPRが成熟し、設定可能で監査に対応可能なプラットフォームの必要性が高まっているため、大きな規模を維持しています。欧州健康データスペース規制は、健康データの二次利用を正式化するもので、スポンサーはきめ細かな同意管理が可能なソフトウェアを採用する必要があります。ドイツの新しいデジタル法では、研究用に非識別化された請求データセットのロックが解除され、安全性アルゴリズムがかつて禁止されていた国家リポジトリをマイニングできるようになりました。しかし、厳格なデータ主権条項はEUベースのホスティングを要求しており、地域固有のクラウド・ゾーンの需要に拍車をかけています。こうした動きの結果、ヨーロッパは機能豊富なプラットフォームのプレミアム市場となっています。

競争環境

ファーマコビジランス・ソフトウェア市場は中程度の集中度を示しており、プラットフォーム・ベンダーはディスカウント価格よりも幅広い機能と深い統合を重視しています。オラクル、ArisGlobal、Veeva Systemsの3社は、継続的な機能拡張により既存企業の地位を守っています。オラクルの2024年7月のArgusアップグレードでは、自動化率を80%に押し上げる条件付きタッチレス処理が追加されました。ArisGlobalは2024年に記録的な新規ロゴの増加を報告し、Siteroとのパートナーシップを臨床および規制領域に拡大しました。品質とコンテンツに強みを持つVeevaは、2025年4月にNLPをサポートする統合安全性スイートを発表。

新たな挑戦者は、文献マイニング、機械翻訳、重複検出など、特定のペインポイントをターゲットにしています。これらの専門的な製品は、オープンAPIを介して大規模なエコシステムに統合されるため、大手企業は積極的な研究開発ロードマップを維持する必要があります。FDAのEmerging Drug Safety Technology Meetingsプログラムは、中小企業に新しいAIモデルを検証する正式な道筋を与えることで、競争の土俵を平準化します。

グローバルな規制当局のサポートには規模が必須条件となるため、M&Aは継続。2024年8月に産業界がAnju Softwareを買収したことで、買収企業は即座にPVを獲得することができました。一方、プライムビジランス(PrimeVigilance)のようなサービスプロバイダーは、アウトソーシングの処理需要を獲得するためにブランド名を変更し、新たなポジションを確立しており、純粋なソフトウェアベンダーにとっては隣接する競争相手となっています。このような力学により、価格決定力のバランスが保たれ、自動化の深さ、コンプライアンスの俊敏性、エコシステム・パートナーシップに差別化が存在します。

最近の産業動向

- 2025年4月 2025年4月: Veeva Systemsは、ファーマコビジランス・プラットフォーム・ポートフォリオ全体にAIを強化し、機械学習ベースの有害事象検出と規制文書分析のためのNLPを追加することを発表しました。

- 2025年1月 2025年1月: Veeva SystemsはZifoと提携し、品質管理の近代化を加速し、ファーマコビジランスのワークフローにアナリティクスを統合。

- 2024年9月 ArisGlobalはSiteroとの提携を拡大し、臨床および安全性領域をカバーする統合技術スイートを提供。

- 2024年9月 Veeva Systems社は、Vault QMSにフィールドアクションとリコール管理機能を導入し、市販後調査に拡大。

ファーマコビジランスと医薬品安全性ソフトウェア産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 副作用(ADR)の発生率の増加

4.2.2 厳しいグローバルE2B(R3)/IDMPコンプライアンス期限

4.2.3 安全性データベースのクラウドファースト移行

4.2.4 説明可能なAIモジュールが症例処理コストを削減

4.2.5 早期シグナルのための実世界証拠(RWE)統合

4.2.6 新興市場向けのローコード・ローカリゼーション

4.3 市場の制約

4.3.1 データ主権とクロスボーダー転送の制限

4.3.2 PVデータサイエンスの人材不足

4.3.3 AI認可を遅らせるアルゴリズム・バイアス審査

4.3.4 ドミナントDBベンダーによるAPI価格の高騰

4.4 サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 機能別

5.1.1 有害事象報告ソフトウェア

5.1.2 医薬品安全性監査ソフトウェア

5.1.3 問題追跡ソフトウェア

5.1.4 完全統合型安全性スイート

5.1.5 シグナル検出&リスク管理ツール

5.2 提供形態別

5.2.1 オンプレミス

5.2.2 クラウド/SaaS

5.2.3 ハイブリッド展開

5.3 エンドユーザー別

5.3.1 製薬・バイオテクノロジー企業

5.3.2 CRO(医薬品開発業務受託機関)

5.3.3 ビジネスプロセスアウトソーシング(BPO)企業

5.3.4 医療機器メーカー

5.3.5 その他PVサービスプロバイダー

5.4 地域

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向など)

6.3.1 Oracle Corporation

6.3.2 ArisGlobal

6.3.3 Veeva Systems

6.3.4 Sparta Systems

6.3.5 IQVIA

6.3.6 Ennov Solutions

6.3.7 Extedo GmbH

6.3.8 AB Cube

6.3.9 Anju Software

6.3.10 Sarjen Systems

6.3.11 United BioSource Corp.

6.3.12 Accenture

6.3.13 Cognizant

6.3.14 Tata Consultancy Services (TCS ADD)

6.3.15 Parexel International

6.3.16 Medidata Solutions

6.3.17 Saama Technologies

6.3.18 Intellimed (Vigilance 360)

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***