ファーマコゲノミクスの世界市場(2025-2030):製品・サービス別、技術別、サンプル種類別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

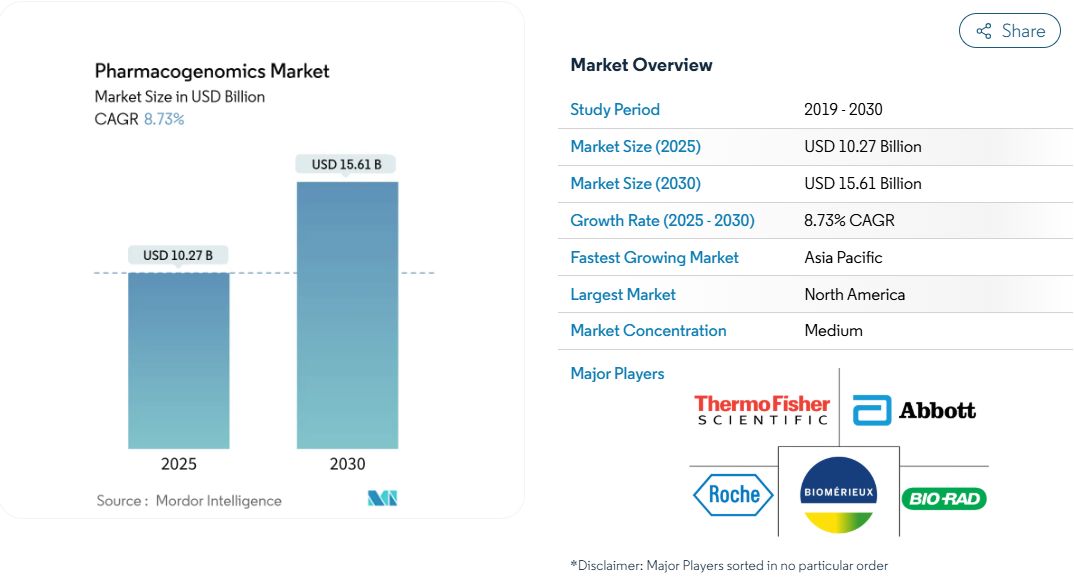

ファーマコゲノミクス市場規模は2025年に102.7億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は8.73%で、2030年には156.1億米ドルに達する見込みです。

医療システムが日常的なワークフローに先制的な遺伝子検査を組み込むことで、試行錯誤の処方を減らし、副作用を減らすため、臨床での採用が拡大しています。

メディケアの2024年地域適用決定とFDAのコンパニオン診断ガイダンスは、より明確な償還と規制の道筋を作り、検査施設の能力拡大を促します。CYP2D6検査がオピオイドのスチュワードシップをサポートする疼痛管理分野での需要が加速し、同分野のCAGRは13.75%と最速。中国とインドがファーマコゲノミクスプログラムを国家保健戦略に組み込んでいることから、アジア太平洋地域は2桁成長を示しています。

一方、AI主導のソフトウェアプラットフォームは、解釈時間を短縮し、病院の購買決定をますます主導するようになっています。

レポートの要点

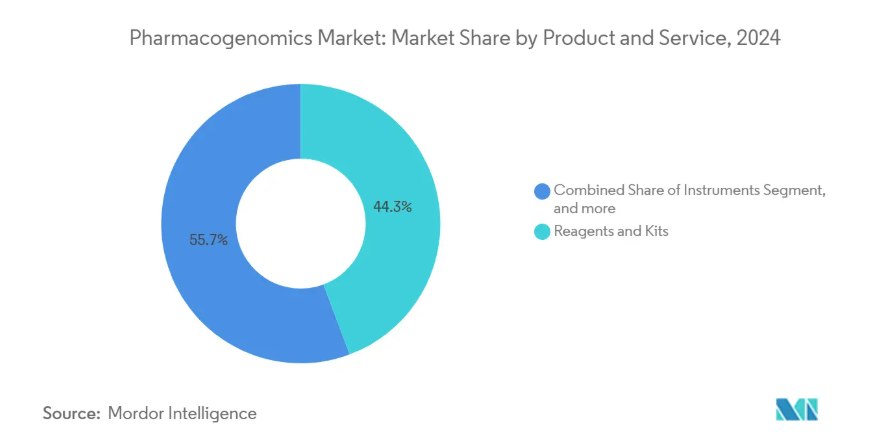

- 製品・サービス別では、試薬・キットが2024年の売上シェア44.34%でトップ、ソフトウェア・サービスは2030年までのCAGR 11.01%で拡大予測

- 技術別では、DNAシーケンスが2024年のファーマコゲノミクス市場シェアの32.66%を占め、予測CAGRもシーケンスが12.12%と最高。

- サンプルの種類別では、血液サンプルが2024年のファーマコゲノミクス市場規模の58.47%を占め、唾液検査は2030年まで12.40%のCAGRで進展します。

- 用途別では、がん領域が2024年の薬理ゲノム市場規模の27.53%を占め、疼痛管理領域は2030年まで年平均成長率13.75%で成長する見込みです。

- 地域別では、2024年に北米が薬理ゲノム市場規模の41.91%を占め、アジア太平洋地域は年平均成長率14.75%で加速しそうです。

個別化医薬品への需要の高まり

PREPARE多施設共同研究では、ファーマコゲノミクスの指導の下、薬剤関連の有害事象が33%減少したことが報告されています[1]。退役軍人省は、退役軍人の遺伝子型に合わせて薬剤を選択する全国的なプログラムを展開し、画一的な処方から脱却しました。このようなメリットは、予算に制約のある制度においても、薬理ゲノム医療市場の着実な成長を支えています。データが豊富な実施モデルは、支払者が長期的な節約を定量化し、保険適用提案を強化するのにも役立ちます。

遺伝子シーケンス技術の進歩

イルミナのNovaSeq Xは、スループットを向上させながらサンプルあたりのコストを引き下げ、地域病院にとって包括的なパネルを手頃な価格にしました。Oxford NanoporeとPacBioのロングリードプラットフォームは、以前の手段では見逃されていたCYP2D6の構造変異を解決できるようになりました。イリノイ大学のナノポアシステムは、シーケンス時間を2週間から1時間に短縮し、コストを90%削減し、患者に近い検査を可能にしました。第3世代のツールは、十分に普及していない集団の複雑なハプロタイプを捕捉し、公平性のギャップを埋め、対応可能なファーマコゲノミクス市場を拡大します。より迅速で安価なシーケンスにより、情報科学やカウンセリングサービスの予算も確保できます。

慢性疾患および遺伝性疾患の有病率の増加

CYP2D6によるオピオイド処方は、高リスク遺伝子型における救急受診の6.14倍減少に関連しています。心血管プログラムでは、クロピドグレルの投与量を最適化し、ステント血栓症を減らすためにCYP2C19の結果を参照することが増えています。うつ病の臨床試験では、ファーマコゲノミックパネルが薬剤選択に役立つと、投薬サイクルが短縮され、症状コントロールが改善することが示されています。がん領域は依然として主軸であり、RYTELOのような新しいFDA承認ではバイオマーカーに基づく使用が必要とされています[2]。

研究開発投資の増加

サーモ・フィッシャーは、ゲノムツールキットを充実させ、規模の優位性を強化するための買収に400億~500億米ドルを投じています。Genomics plc は Vertex との提携を拡大し、ビッグデータのコホートから変異体検証ターゲットを探索。QIAGEN は、パネルデザインと臨床解釈を迅速化するために、5 つの AI 対応デジタルインサイトモジュールを発表。中国と湾岸諸国の政府ゲノムプログラムが非希薄化資本を追加し、民間のフォローオンラウンドを促進。このような資金流入はプラットフォームの収束を加速させ、ファーマコゲノミクス市場を診断キットを超えて統合的な医薬品開発ワークフローへと押し上げます。

ファーマコゲノミクス検査に伴う高コスト

包括的なパネルの価格は200~2,000ドルであり、保険未加入の患者や小規模なクリニックにとっては、経済的な負担が大きくなります。地方の医療機関はトレーニングやIT統合の費用も負担するため、展開が遅れます。意思決定支援エンジンへの先行投資は資本予算に負担をかけますが、副作用の減少による長期的な節約はモデル化によって示されています。一括購入コンソーシアムや機械学習によるトリアージツールは、検査ごとの費用を抑制するのに役立ちます。試薬やシーケンシングハードウェアのコスト低下は、中期的にはこの抑制を緩和すると予想されます。

限られた償還範囲

UnitedHealthcareは2024年に多遺伝子パネルに対する支払いを縮小し、GeneSightなどのソリューションに影響を与え、検査バンドル改訂を促しました。メディケアは定義された薬剤と遺伝子のペアを対象としていますが、包括的なファーマコゲノミクス・プロファイルは対象としていないため、プロバイダーは断片的な請求に頼らざるを得ません[3]。そのため、ファーマコゲノミクス市場を拡大しようとするベンダーにとっては、確固たる実世界のエビデンスによって予算への影響を実証することが不可欠です。

セグメント分析

製品・サービス別 ソフトウェア中心の変革が進行中

2024年のファーマコゲノミクス市場における試薬・キットのシェアは44.34%。しかし、ソフトウェアとサービスはCAGR 11.01%と最も急速に拡大しており、これは生の配列データよりも実用的な洞察に軸足を置いていることを反映しています。電子カルテに直接プラグインし、解釈にかかる時間を数時間から数分に短縮するAI支援意思決定支援モジュールが電子病院に好まれています。PGxAIのDenebモデルは、薬物投与調整を通知するために薬物応答アルゴリズムと薬理遺伝学的コールをブレンドすることにより、このシフトを例証しています。ベンダーがサンプル前処理、増幅、分析を単一のベンチサイド・ユニットに統合し、ワークフローの複雑さを緩和しているため、機器は引き続き安定した貢献をしています。

ウェットラボとデジタルコンポーネントの融合は、ファーマコゲノミクス市場におけるソリューションバンドルを再定義しています。QIAGENのQIAcuityデジタルPCRラインは2024年に100アッセイを追加し、腫瘍学、心臓病学、疼痛パネルをサポートします。サービス契約には、インフォームド・コンセントの認定基準を満たすための遠隔遺伝カウンセリングが含まれるようになりました。クラウドインフラが成熟するにつれ、サブスクリプションベースのバイオインフォマティクスが永久ライセンスに取って代わり、サプライヤーとクリニックの双方にとってキャッシュフローがスムーズになります。このような傾向は、定期的な分析とサポートの提供へと収益をシフトさせることで、ファーマコゲノミクスの市場規模を拡大させるものです。

技術別 シーケンシングがリーダーシップを拡大

DNAシーケンシングはすでにファーマコゲノミクス市場シェアの32.66%を占めており、試薬コストの低下とバリアント検出の充実により、年平均成長率12.12%で成長すると予測されています。イルミナのNovaSeq Xプラットフォームはゲノムあたりのコストを削減し、大規模な医療ネットワークにおける集団規模のスクリーニングを可能にしました。PacBio社のロングリード装置は、オピオイド投与に重要な複雑なCYP2D6再配列をマッピング。

マイクロアレイは、特に190万個のPGxマーカーを持つInfinium Global Diversity Arrayなど、ハイスループット・ターゲットパネルに適しています。PCRアッセイは、周術期の抗血小板管理など、迅速なターンアラウンドが不可欠な場合に有効です。質量分析と電気泳動はニッチな役割を維持。正味の効果は、マルチオミクスシーケンスのハブを中心とした統合が継続し、ファーマコゲノミクス市場が強化されることです。

サンプル種類別: 唾液採取が増加

2024年のファーマコゲノミクス市場規模の58.47%を血液検体が占めています。しかし、唾液キットは、非侵襲的なサンプリングにより、特に遠隔医療や小児医療における患者のコンプライアンスが向上するため、年平均成長率は12.40%と最も高くなります。検証済みの化学物質は現在、静脈採血に匹敵するコールレートを提供し、以前の品質に関する懸念を払拭しています。

遠隔登録プログラムは、唾液キットを参加者に直接郵送し、結果をクラウドダッシュボードにアップロードするワークフローで、雇用者のウェルネスプランに適しています。頬スワブや組織生検は疾患特有のニーズを満たすものですが、依然として少数派です。検体の選択肢が多様化することで、移動に制約のある人や農村部のコホートへのリーチが向上し、ファーマコゲノミクス市場が拡大します。

アプリケーション別: 疼痛管理ががん領域を超えて急増

がん領域は、コンパニオン診断の義務化により、2024年のファーマコゲノミクス市場シェアの27.53%を獲得しました。疼痛管理は、規模は小さいものの、CYP2D6パネルがより安全なオピオイドレジメンをサポートすることから、年平均成長率13.75%で拡大する見込みです。退役軍人局は現在、オピオイド投与開始前に退役軍人をスクリーニングしています。

神経内科では、薬物抵抗性てんかんのデータがナトリウム拮抗薬の選択を導き、循環器内科では、CYP2C19のステータスを統合して抗血小板療法を微調整しています。医薬品開発チームもまた、コンパニオンテストに関するFDAのガイダンスに沿って、臨床試験対象者を層別化するためにPGxバイオマーカーを統合しています。多治療の展開が増加していることから、ファーマコゲノミクス市場は単一疾患のニッチではなく、専門領域を超えたプラットフォームとして定着しつつあります。

地理的分析

北米は、成熟したラボのインフラ、CPICの実施リソース、FDAの支援体制に支えられ、2024年のファーマコゲノミクス市場の41.91%を占めました。Mayo ClinicとUniversity of Coloradoはワークフロー統合の青写真を提供し、Veterans Affairsのプログラムは900万人の登録者を対象としています。それにもかかわらず、支払者のばらつきは続いており、ユナイテッドヘルスケアの2024年の保険適用制限により、多遺伝子パネルの取り込みは減少しています。

ヨーロッパでは、欧州医薬品庁が2024年にAI主導のファーマコゲノミクス・ガイダンスを確定し、コンパニオン診断薬の申請規模を拡大するための明確な指針をメーカーに与えるなど、着実な進展が見られます。フランス、ドイツ、北欧の国家医療サービスは、長期的なコスト相殺を測定するために集団パネルを試験的に導入しており、ファーマコゲノミクス市場の普及を促進しています。

アジア太平洋地域はCAGR 14.75%と予測される急成長地域です。中国の5カ年健康計画では、ファーマコゲノミクスによるスクリーニングが公立病院に組み込まれ、国内のシーケンスサプライチェーンが確保されています。Acrannolifeのようなインドの新興企業は、循環器科や精神科向けに現地価格のPGxバンドルを提供しています。シンガポールの調査では、参加者の46.1%が実用的なCYP2D6対立遺伝子を持っていることが判明。拡大する集団コホートと多様なハプロタイプが世界のバイオマーカー探索パイプラインを強化し、ファーマコゲノミクス市場全体の規模を拡大。

競争状況

Illumina, Thermo Fisher Scientific and Rocheがシーケンスとアッセイのエコシステムを支えています。イルミナは、ハードウェアとクラウドインフォマティクスをバンドルし、多くの統合デリバリーネットワークで優先ベンダーの地位を確保しています。サーモフィッシャーの数十億ドル規模の買収予算は、Ion TorrentおよびKingFisherラインを補完する分析ソフトウェアおよびコンパニオン診断資産を求めています。ロシュはFoundation Medicineとの提携を拡大し、PGxエンドポイントをがん臨床試験に統合。

ソフトウエア先行参入で競争激化 PGxAIはトランスフォーマーベースのモデルで薬剤と遺伝子の相互作用を予測し、最近アメリカの50の病院とパイロット契約を締結しました。ピルハーモニクスは電子処方システムにアラートを組み込み、導入の摩擦を低減。QIAGENはデジタルインサイト部門を活用し、バイオインフォマティクスのサブスクリプションをサンプル調製用消耗品とクロスセルしています。

地域のプレーヤーは、このフィールドを完了します。中国のBerry GenomicsはCFDA認可のPGxパネルを販売し、オーストラリアのGeneByGeneは薬局と提携して消費者向け直販キットを販売しています。技術スタックが収束するにつれて、差別化は統合サービス、データセキュリティ、ファーマコゲノミクス市場を拡大するペイヤーエンゲージメント戦略へとシフトします。

最近の産業動向

- 2025年6月 イリノイ大学の研究者が、DNAシーケンスの時間を2週間から1時間に短縮し、コストを90%削減する新しいナノポア・センシング・プラットフォームを開発。この画期的な技術は、日常的な医療現場での迅速な遺伝子解析を可能にすることで、臨床導入への重大な障壁を解決します。

- 2025年4月 PGxAIは、薬理遺伝学と人工知能を統合することで医薬品開発に革命をもたらすよう設計されたDeneb AIモデルを発表しました。このプラットフォームは、強化された遺伝子データの解釈と臨床意思決定サポートを通じて、治療上の意思決定を最適化することを目的としています。

- 2024年5月 オックスフォード・ナノポア技術は、ツイスト・バイオサイエンス社の次世代シーケンサー(NGS)ターゲット濃縮技術とオックスフォード・ナノポア社のシーケンサー・プラットフォームの組み合わせにより、個別化医療を推進するための新しいファーマコゲノミクス(PGx)ベータプログラムを発表しました。

- 2024年2月 南フロリダの Nicklaus Children’s Hospital が次世代ファーマコゲノミクス技術である Applied Biosystems PharmacoScan Solution と GeneTitan MC Fast Scan Instrument を採用。

ファーマコゲノミクス産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 個別化医薬品に対する需要の高まり

4.2.2 遺伝子シーケンス技術の進歩

4.2.3 慢性疾患および遺伝性疾患の有病率の増加

4.2.4 研究開発投資の増加

4.2.5 薬物有害反応(ADR)の高い発生率

4.2.6 医薬品・バイオテクノロジー産業の拡大

4.3 市場の阻害要因

4.3.1 薬理ゲノム検査に関連する高コスト

4.3.2 限られた償還範囲

4.3.3 倫理的およびプライバシーに関する懸念

4.3.4 明確な規制ガイドラインの欠如

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手の交渉力

4.4.3 供給者の交渉力

4.4.4 代替品の脅威

4.4.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品・サービス別

5.1.1 装置

5.1.2 試薬・キット

5.1.3 ソフトウェア・ア・サービス(SaaS

5.2 技術別

5.2.1 ポリメラーゼ連鎖反応(PCR)

5.2.2 DNAシーケンス

5.2.3 マイクロアレイ

5.2.4 質量分析

5.2.5 電気泳動

5.2.6 その他の技術

5.3 検体の種類別

5.3.1 血液

5.3.2 唾液

5.3.3 その他の生物試料

5.4 用途別

5.4.1 創薬・医薬品開発

5.4.2 腫瘍学

5.4.3 神経学

5.4.4 循環器

5.4.5 疼痛管理

5.4.6 その他の治療分野

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Abbott Laboratories

6.3.2 Agilent Technologies

6.3.3 Becton, Dickinson & Co.

6.3.4 bioMérieux

6.3.5 Bio-Rad Laboratories

6.3.6 Eurofins Scientific

6.3.7 F. Hoffmann-La Roche AG

6.3.8 Illumina

6.3.9 Merck KGaA

6.3.10 Pacific Biosciences

6.3.11 PerkinElmer

6.3.12 Qiagen

6.3.13 Thermo Fisher Scientific Inc.

6.3.14 Myriad Genetics

6.3.15 Genomind

6.3.16 OneOme

6.3.17 Admera Health

6.3.18 Genelex

6.3.19 Coriell Life Sciences

6.3.20 Danaher Corporation

6.3.21 Luminex Corporation

6.3.22 Color Health

6.3.23 Natera

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズ評価

*** 本調査レポートに関するお問い合わせ ***