パーソナル型潤滑剤の世界市場(2025-2030):製品種類別、用途別、エンドユーザー別、流通チャネル別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

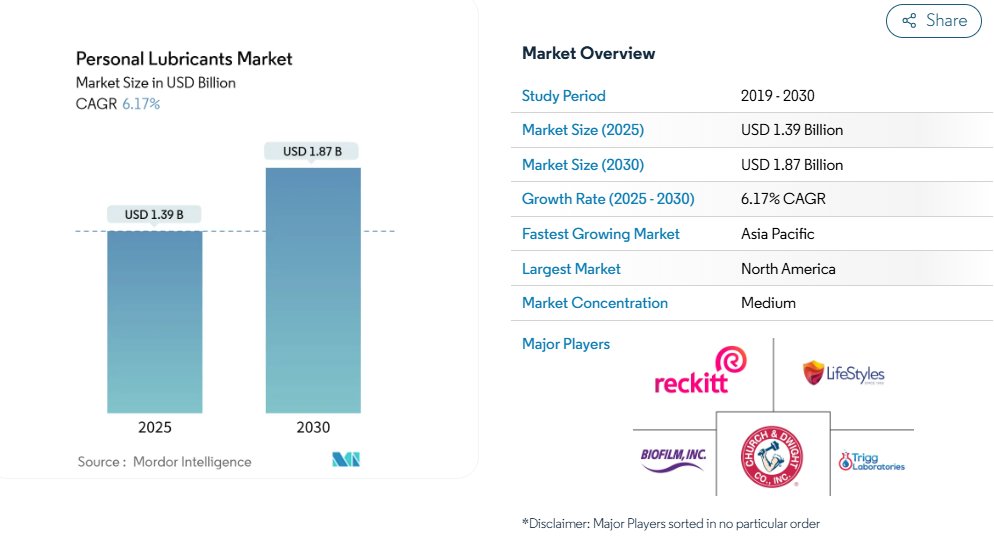

パーソナル型潤滑剤市場は2025年に13.9億米ドル、2030年には年平均成長率6.17%を記録して18.7億米ドルに達すると予測されています。

健康志向で臨床的に検証された製剤に対する需要の拡大がブランドの革新を加速させており、アジアは2030年までのCAGRが9.0%と予測され、地域の勢いをリードしています。天然でpHバランスのとれた製品、電子商取引による利便性、更年期前後の乾燥や腫瘍による性交障害に対する医療用途の増加により、カテゴリーの境界線は引き続き変化しています。

グローバルリーダーがヒアルロン酸やシリコーン技術でポートフォリオをアップグレードし、デジタルネイティブの挑戦者がニッチセグメントを攻める中、競争は激化しています。

規制当局によるプレミアム製剤のクラスII医療機器への再分類は、コンプライアンス上のハードルであると同時に、急速に追随する企業にとっての障壁でもあり、高価格帯での付加価値による差別化の余地を生み出しています。

主なポイント

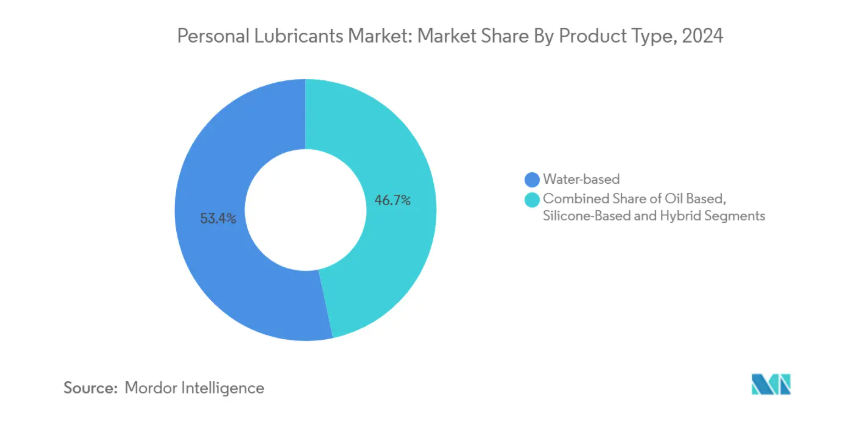

- 製品の種類別では、水性潤滑剤が2024年のパーソナル潤滑剤市場シェアの53.35%を占めトップ、シリコンベースの製品は2030年までCAGR 8.5%で拡大。

- 用途別では、セクシャルウェルネスが2024年のパーソナル潤滑剤市場規模の87.12%を占め、医療/治療ニッチは2030年までCAGR 7.34%で成長すると予測。

- エンドユーザー別では、個人消費者が2024年に86.03%の売上シェアを占め、医療施設が2030年までの予測CAGRで最も高い8.3%を記録。

- 流通チャネル別では、2024年に小売薬局がパーソナル潤滑油市場規模の56.34%のシェアを維持;2030年までのCAGRは電子商取引が8.2%で進展。

- 地域別では、北米が2024年にパーソナル潤滑油市場規模の37.32%を占め、アジアは2025年から2030年にかけてCAGR 9.01%で拡大すると予測。

pHバランスのとれた天然成分製剤の採用拡大

膣内のpH3.8~4.5と低浸透圧に科学的に調整された製剤は、現在、プレミアム製品のベンチマークとなっています。Good Clean Loveのようなブランドは、パラベンや石油化学物質を排除し、2025年のREXアワードで評価された「膣バイオーム科学」を前面に打ち出すことで、早くから信頼性を築いてきました。世界保健機関(WHO)のpH-浸透率ガイドラインを満たした5種類の水性潤滑剤を対象とした無作為化試験では、閉経前後の女性で女性性機能指数のスコアが有意に上昇しました[1]。ヒアルロン酸の注入は保湿性を高め、植物性グリセリンの代用はイースト菌感染のリスクを軽減し、有機アロエベラは治療概念に入りつつあります。

膣乾燥症と勃起不全の有病率の上昇

インド中央部の調査データによると、55~60歳の有症状女性の77%が膣の乾燥を訴えており、潤滑剤治療の全身的な必要性が浮き彫りになっています[2]。北米、ヨーロッパ、日本の高齢化した人口集団における同様のパターンは、婦人科医に、純粋に娯楽的な代替品よりも、症状特異的なジェルの処方を促しています。腫瘍学では、シリコーンや水性潤滑剤は、治療による性交障害のケア経路に組み込まれており、Journal of Clinical Oncology試験では、シリコーン製に切り替えた乳がん患者の苦痛が大幅に軽減されたことが示されています[3]。医療への支持が高まるにつれて、医療化は保険償還の道と機関への供給契約を開きます。

Eコマースプラットフォームとライブショッピングチャンネルでの受け入れ急増

デジタル・チャネルが恥ずかしさの障壁を下げ、品揃えの幅を拡大。米国では、親密な健康グッズのオンライン販売が増加しており、買い物客が人間のエージェントよりも判断力が低いとみなす非擬人化チャットボットが後押ししています。中国では、レキットベンキーザーがデュレックスのために行ったライブストリームが、商品教育を刷新し、実店舗での出会いを避ける消費者を引き付けました。定期購入モデルは、リピート購入の習慣をさらに定着させ、潤滑剤を総合的なセルフケア習慣の一部として再認識させます。

抗がん剤による性交疼痛症のための処方連動型潤滑剤

がん治療では自然な潤滑が損なわれることが多く、ISO-10993の生体適合性と規制のクラスII機器規則の両方を満たす製品への需要が高まっています。OncoLinkのガイドラインでは、症状緩和のための第一選択として、保湿剤と並んで潤滑剤が挙げられています。メーカー各社は、組織の完全性を損なうことなく、効能の延長を約束するシリコーン水ハイブリッド製品で対応しており、病院の処方箋やがん専門薬局をターゲットとしています。

店頭での購入を制限する社会的スティグマ

消費者は、特に保守的な社会では、親密な製品をレジカウンターに持っていくことをためらいます。エロティック技術に関する研究によると、スティグマは製品の人間らしさとともに高まり、女性の購買意欲を減退させることがわかっています。メーカーは、薬局の目立たない棚、性別にとらわれないデザイン、健康第一のメッセージで対抗していますが、チャネルの不均衡は続いており、シェアはデジタル市場に流れています。

パラベンとプロピレングリコールをめぐる安全性への懸念

内分泌かく乱作用のある防腐剤に対する監視の目が厳しくなり、「クリーン」な粉ミルクへの移行が加速。米国FDAはパーソナル潤滑剤をクラスII医療機器に分類し、510(k)申請と完全な生体適合性データを義務付けています。大手企業は試験コストを負担する一方、ニッチな参入企業は天然保湿剤の改良のために発売を遅らせることがあり、短期的な供給の多様性が制約される可能性があります。

セグメント分析

製品の種類別: 水ベースが優勢、シリコーンが加速

コンドームとの適合性と洗浄の容易さにより、2024年のパーソナル潤滑剤市場シェアの53.35%を水性オプションが獲得。水性製品の市場規模は、研究開発チームが浸透圧を最適化し、生体接着性ポリマーを導入するにつれて着実に拡大すると予測。シリコーンベースのソリューションは、ベースは小さいものの、より長持ちする滑りと水中での優れた性能を背景に、2030年までCAGR 8.5%で急成長しています。がんに関連した膣の乾燥に対するシリコーンを支持する臨床的証拠は、医療への採用を強化しています[2]。両方のマトリックスを組み合わせたハイブリッド製剤は、バランスの取れた感触と耐久性を約束し、プレミアムニッチを占めています。

パーソナル・ルブリカント市場の継続的な多様化は、既存企業と挑戦的企業の双方に回復力をもたらします。低粘度の環状シリコーンやバイオ由来の増粘剤などの画期的な成分が、官能的な差別化の道を開きます。大手ブランドは、独自の乳化剤システムを活用し、論争の的になるような防腐剤を使用せずに透明性と安定性を維持することで、パイロットバッチを世界展開に拡大しつつあります。

用途別: 医療用セグメントが娯楽用を上回る

セクシュアル・ウェルネスは2024年に87.12%の売上シェアを維持。ゲーミフィケーション・マーケティングとインフルエンサーとのコラボレーションがレクリエーショナル・ラインを新鮮に保つ一方で、消費者がビーガン、温感、フレーバー入りのバリエーションを求めるようになり、細分化が進んでいます。医療分野は2024年には13.88%に過ぎませんが、CAGR 7.34%で堅調に推移しており、医療購入に起因するパーソナル潤滑剤市場規模を引き上げています。婦人科医は更年期のユーザーにグリセリンフリーのジェルを処方し、泌尿器科医は勃起不全のカップルにシリコーン主体のブレンドを推奨しています。

クラスII機器規則による規制上の承認は、治療上の位置づけを正当化し、一部の欧州市場での払い戻しを可能にします。腫瘍科では、交差汚染を避けるために無菌の使い捨て小袋を採用しており、臨床プロトコールが包装やユニット経済にどのように影響するかを示しています。ISO-13485の品質システム監査に合格した企業は、耐久性のある病院との契約を確保し、市販のSKUよりも高い単位当たりのマージンから利益を得ています。

エンドユーザー別:医療施設が勢いを増す

個人消費者が2024年の売上高の86.03%を占め、性的健康に関するオープン志向の高まりとオンライン購入の匿名化による快適さが後押し。ソーシャルメディアのマイクロコミュニティは率直な議論を促し、初めてルブリカントを購入する人にとってルブリカントの使用を正常化します。一方、産婦人科クリニックや不妊治療センターなどの医療機関は、ルブリカントが治療プロトコルで注目されるようになるにつれて、2030年までの年平均成長率(CAGR)8.3%で受注を拡大しており、施設チャネルを通じて予約されるパーソナル・ルブリカント市場規模を押し上げています。FDAが非動物性膣刺激性アッセイを認めたことで、開発期間が短縮され、病院への迅速な供給が可能になるでしょう。

病院にとっては、無菌性の保証と文書化された生体適合性がブランドの魅力に優先します。GMP準拠の工場と検証済みの無菌充填ラインを持つサプライヤーが競争入札で勝ち残ります。消費者直販のスペシャリストはB2Bの機会に目を向け、臨床的裏付けが消費者の信頼を強めるような共同ブランド契約を結びます。

流通チャネル別: Eコマースが従来型小売を破壊

薬局は2024年の売上高の56.34%を占め、潤滑剤をOTC避妊薬と並行して位置づけ、利便性の高い旅行を獲得。チェーンドラッグストアは、有機アロエベースのルーブやシリコーン・ウォーター・ハイブリッドの品揃えを増やし、需要の変化を反映するようプラノグラムを変更。しかし、電子商取引はCAGR 8.2%で最も急速に成長しており、個人用潤滑油市場の大部分を占めています。東アジアのライブショッピングイベントや北米のサブスクリプションプログラムは、デジタルフォーマットがディスカバリーやロイヤリティをどのように再定義しているかを示しています。パンデミックに端を発した宅配へのシフトは、プライバシー重視の習慣を定着させました。

国境を越えたマーケットプレイスは、現地の小売のタブーを乗り越え、ブランドの店頭でカテゴリのグローバル化をさらに加速させます。Barrett Distributionのようなフルフィルメントパートナーは、Lubifyのような新興企業のスケーリング努力を支え、2日配達の約束を維持するために必要な物流バックボーンを示しています。

地域分析

北米は、成熟した小売インフラ、高い消費者意識、パラベンフリーSKUの早期採用を反映して、2024年の売上高の37.32%を占めました。米国は、Institute for In Vitro Sciencesの非動物刺激性モデルなど、画期的な試験方法を生み出し続けています。この地域のパーソナル潤滑剤市場規模は、がん治療への保険適用が広まり、病院が処方と連動した製品を試用するようになったことから恩恵を受けます。地域のリーダーは、インフルエンサーとのコラボレーションやコンビニエンスストアの配置を利用して、Eコマースの急増を相殺します。

アジアは最も急成長しているクラスターであり、2030年までの年平均成長率は9.01%で拡大。Douyinのようなプラットフォームでのライブストリーム教育は、文化的に保守的な文脈での製品対話を正常化し、オンライントライアルに拍車をかけます。レキットのDurex Fetherlite HA発売は、プレミアム価格を正当化するヒアルロン酸のポジショニングを示すもの。スマートフォンの急速な普及とデジタル決済の導入により、地方消費者のラストワンマイル配達が合理化され、地理的なカバー範囲が拡大。日本と韓国の政府は、婦人科医療を向上させる高齢者向け健康プログラムに投資し、医療用潤滑剤の普及を間接的に支援。

ヨーロッパでは、ドイツ、イギリス、フランスの3カ国が国民一人当たりの支出額を高く維持しています。EMAの監視はFDAの厳しさを反映し、表示と安全性の指標を一致させ、多国籍展開を容易にします。サステナビリティ別では、各ブランドが砂糖菓子ベースのチューブを試験的に採用するなどの動きが活発化。東欧市場のオンラインチャネルが二桁成長を示し、西欧の同業他社に追いつきつつあります。

中東・アフリカと南米アメリカの新興地域は、所得水準や文化的規範に関連した不均質な進展。2023年度にHIV予防プログラム用に3,380万個の潤滑剤小袋を調達するUSAIDは、ドナー資金による需要を強調。多言語による教育キャンペーンとコンドーム・バンドル・パックは、スティグマを低下させ、公衆衛生チャネル全体における採用を刺激します。

競争環境

競争の激しさは寡占化と断片化の中間に位置。レキットベンキーザーは、2024年にデュレックスの1桁台の高成長を記録し、ヒアルロン酸シリーズのアップグレードを通じてリーチを拡大し、世界的なペースセッターであり続けています。同社の規模の優位性は、グローバルな510(k)申請とオムニチャネル供給を可能にします。Church & DwightのAstroglideとBioFilmのウェットブランドは、フレーバーの拡張と季節的プロモーションによりシェアを維持。

Good Clean Love、Peptonic Medical、Hathor Professional Skincareなどのディスラプターは、成分の純度と医療機器クリアランスで差別化。HathorのSutil Luxeラインは2025年1月にクラスⅡの認可を取得し、医療化傾向を強化。デジタルネイティブのLubifyはBarrett Distributionと提携し、2日間のフルフィルメントを確保。

戦略的な動きは次の3つのベクトルに集中しています。バイオ活性剤(ヒアルロン酸、アロエ、植物性保湿剤)によるプレミアム化、ライブショッピングや定期購入モデルへのチャネルの拡大、より高い価格設定をサポートするクラスIIへの規制強化です。M&Aは依然として選別的で、グローバル・リーダーはニッチ・プレーヤーの買収よりも、社内発のインキュベーションを好みます。サステナビリティ別テーマ-詰め替え可能なガラス瓶、サトウキビのバイオプラスチック-が差別化のための次の戦場として浮上。

最近の産業動向

- 2025年1月 2025年1月:ルビフィは、女性の快適さを追求した高級インティメイト・ルブリカント「リュクス・ルーブ」の販売を拡大するため、バレット・ディストリビューション・センターズ(Barrett Distribution Centers)を3PLに選定。

- 2025年1月 Peptonic Medical ABは、無香料の水性製品VagiVital Active Glideを発売し、発売後数日で約1,000個を販売。

- 2025年1月 Hathor Professional Skincare社がSutil Luxe Personal Lubricants製品ラインのFDA 510(k)認可を取得。

- 2024年6月 ピロートークを発売し、性の健康についてのオープンな議論を促進。

- 2024年6月 プレイグラウンドはピロートークをリリース。

パーソナル潤滑剤産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 pHバランスのとれた天然成分製剤の採用拡大

4.2.2 閉経前後の女性における膣乾燥症と勃起不全の有病率の上昇

4.2.3 Eコマース・プラットフォームとライブ・ショッピング・チャンネルにおける受容の急増

4.2.4 癌性性交疼痛症のための処方連動型潤滑剤

4.2.5 新製品の発売

4.2.6 性の健康への懸念に対する意識の高まりと文化の変化および非正規化

4.3 市場の阻害要因

4.3.1 店頭購入を制限する社会的スティグマ

4.3.2 大衆向けブランドにおけるパラベンやプロピレングリコールに対する安全性への懸念

4.3.3 化粧品と医療機器の分類の間の規制の曖昧さと価格に関する懸念

4.3.4 医薬品グレードのシリコン液の断続的な不足

4.4 金額/サプライチェーン分析

4.5 規制と技術の展望

4.6 ポーターのファイブフォース分析

4.6.1 サプライヤーの交渉力

4.6.2 買い手の交渉力

4.6.3 新規参入者の脅威

4.6.4 代替品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 水性

5.1.2 シリコーンベース

5.1.3 オイルベース

5.1.4 ハイブリッド

5.2 用途別

5.2.1 セクシャル・ウェルネス

5.2.2 医療/治療

5.3 エンドユーザー別

5.3.1 個人消費者

5.3.2 医療施設(病院、産婦人科、不妊治療クリニック)

5.4 流通チャネル別

5.4.1 小売薬局・ドラッグストア

5.4.2 量販店・専門店

5.4.3 Eコマース

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 戦略的な動き

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)

6.3.1 Reckitt Benckiser Group plc (Durex)

6.3.2 COMBE, Inc.

6.3.3 Hello Cake

6.3.4 LifeStyles Healthcare

6.3.5 Cupid Limited

6.3.6 The YES YES Company Ltd

6.3.7 Mayer Laboratories Inc.

6.3.8 Lovehoney Group Ltd

6.3.9 Mission Pharmacal Company

6.3.10 Sliquid, LLC

6.3.11 Pjur Group Luxembourg S.A.

6.3.12 Good Clean Love, Inc.

6.3.13 Exsens

6.3.14 Uberlube, LLC

6.3.15 Lab Sasmar S.A.

6.3.16 Tenga Co., Ltd.

6.3.17 Amocare

6.3.18 Aloe Cadabra

6.3.19 Boy Butter

6.3.20 Lube Life

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***