灌流バイオリアクター市場規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

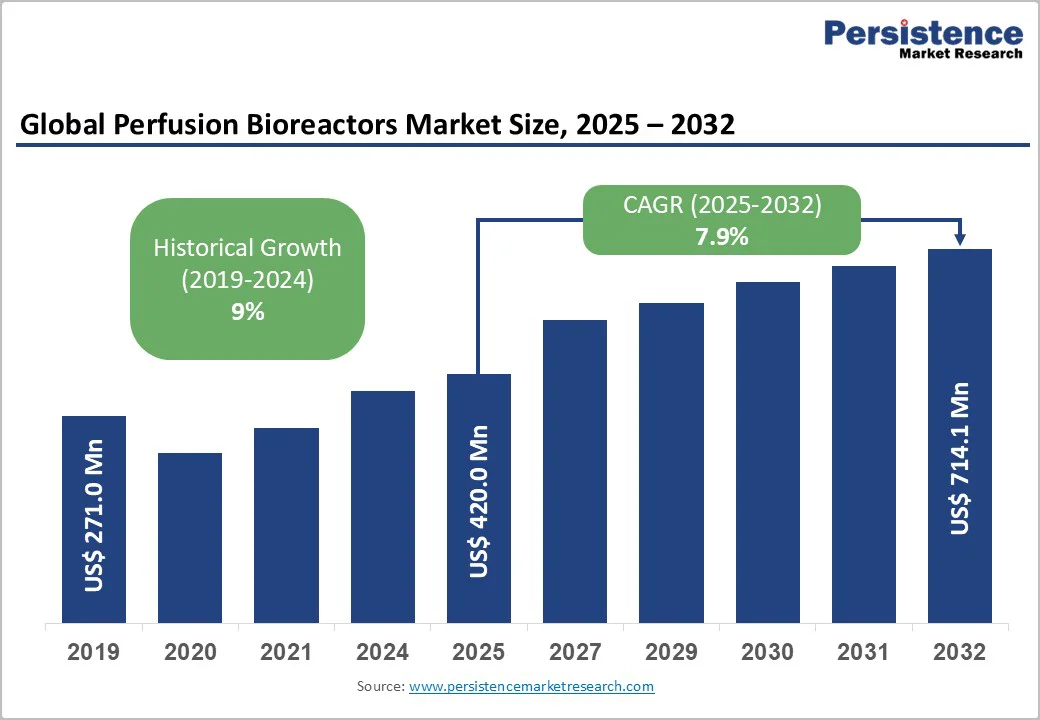

世界の灌流バイオリアクター市場は、2025年に4億2,000万米ドルと評価され、2032年までに7億1,410万米ドルに達すると予測されています。この期間中、年平均成長率(CAGR)は7.9%と見込まれています。成長の原動力は、モノクローナル抗体生産、細胞治療、ワクチン製造における応用の増加です。市場成長の主要な要因には、連続製造の採用、技術進歩、高密度細胞培養の需要増加が挙げられます。特に、使い捨てシステムの革新やAIを活用したバイオプロセス制御の進展が効率を向上させており、バイオ医薬品企業、CMO、研究機関が次世代療法を支えるために灌流バイオリアクターをますます導入しています。

連続製造は、バイオプロセスを根本的に再構築し、途切れない集約的な生産ワークフローを可能にすることで、製品の一貫した品質を提供し、生産性を向上させ、運用コストを削減します。従来のバッチプロセスとは異なり、連続バイオプロセスは安定した状態を維持し、ダウンタイムと製品劣化を最小限に抑え、製品の純度を向上させ、バッチ変動によるリスクを軽減します。このアプローチはまた、施設の設置面積とリソース消費を縮小し、モジュラーでスケーラブルな設計により、メーカーが需要の変化に迅速に適応し、機敏性とサプライチェーンの回復力を向上させます。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、これらの利点を認識し、連続アプローチの採用を奨励しています。しかし、既存のフィードバッチプラットフォームからの移行には、プロセス開発の努力、技術移転の複雑さ、洗練されたリアルタイムの監視と制御システムの必要性が求められるため、移行は慎重に行われています。それでも、連続製造は、効率性の向上、一貫した品質、コスト効果をもたらす必要な進化と広く見なされています。

灌流バイオリアクターの普及を制限する主な課題は、高い資本要件と運用の複雑さです。特に中規模のバイオ医薬品企業や学術機関において、包括的なシステム設定には、必要不可欠な付属機器、ユーティリティ、規制コンプライアンスの確保が含まれ、これが大規模な前払い投資と承認までの時間を延ばし、財務的および運用上の障壁を生み出します。さらに、灌流プロセスに特化した専門知識を持つ専門家の不足が展開を遅らせ、スケーリングやプロセス移転中の技術的リスクを増加させ、小規模組織の導入を妨げています。

環境への影響も市場の成長に影響を与えています。使い捨ての灌流システムは多量のプラスチック廃棄物を生み出し、規制の見直しを促し、持続可能性の向上を図るハイブリッドまたは再利用可能なシステムへの関心を高めています。少数の主要なサプライヤーへのサプライチェーン依存と原材料コストの変動は、価格圧力と供給の不確実性を生み出します。これらの要因が市場拡大を制約し、業界内でより手頃で、モジュラーで、持続可能な灌流ソリューションの必要性を強調しています。加えて、熟練した労働力能力の開発とサプライチェーンの回復力の強化に向けた集中した取り組みが求められています。

AI、機械学習(ML)、およびリアルタイム分析の灌流バイオリアクター技術への統合が、市場にかつてない変化をもたらしています。AI対応システムは、栄養供給、廃棄物除去、pH、酸素レベルなどのパラメータを最適化することで、自律プロセス制御を強化し、生産性、製品品質、プロセスの一貫性を向上させます。この技術的進展により、運用の複雑さが低下し、メーカーはより高い収量を、より頑丈に達成できるようになります。主要地域での規制承認により、コンプライアンスの障壁が低くなり、早期採用者に競争上の優位性を与えています。

同時に、アジア太平洋地域、特に中国とインドの新興経済国は、灌流バイオリアクターの成長エンジンになりつつあります。政府の支援政策、バイオテクノロジーインフラへの投資、および拡大する細胞療法とワクチン製造能力が刺激剤となっています。タイ、ベトナム、シンガポールを含む東南アジア諸国も地元の製造拠点を設立し、グローバルサプライチェーンを多様化し、西洋のメーカーへの依存を減らしています。地理的多様化が、拡大する地域需要とローカライズされた生産戦略を活用するための新たな機会を開いています。

2025年には、撹拌タンク灌流バイオリアクターが市場の約40%を占め、主導的な製品タイプであり続けます。そのリーダーシップは、運用のスケーラビリティ、強固な規制受容性、および広範な業界の親和性に基づいています。この技術は、研究室から商業規模までの体積的スケーラビリティをサポートし、流体力学および酸素移動環境の一貫性を確保します。このセグメントは主に、大規模なモノクローナル抗体、組換えタンパク質、およびワクチン製造分野にサービスを提供しています。環境とコストの圧力が高まる中、このセグメントでは、モジュラーな使い捨て灌流カセットを統合したハイブリッド構成が注目されています。将来的な成長は、開発途上国における製造拠点の拡大と、インダストリー4.0対応のセンサー統合などの技術の進歩によって促進されると予想されます。

使い捨て灌流セグメントは、2032年までに最も急成長しているセグメントであり、柔軟性、汚染制御、低い資本要件によって駆動されています。これらのバイオリアクターの採用は、特に中規模のバイオ医薬品企業、新興のバイオテック企業、および規模よりも迅速性とコンプライアンスを優先する細胞治療メーカーの間で顕著です。一方、中空繊維灌流バイオリアクターは、三次元細胞培養および組織工学アプリケーションで強力な支持を得ており、再生医療の進歩によって成長が促進されています。これらは、閉じた高表面積膜設計により、栄養と酸素の効率的な交換を可能にし、撹拌タンクシステムで達成可能なものを超える細胞密度をサポートします。

2025年には、モノクローナル抗体(mAb)生産が市場シェアの約54%を占めています。mAb市場は、最大かつ最も急成長しているバイオ医薬品セクターの一つであり、バイオプロセスインフラストラクチャーの要件を決定します。灌流システムは、体積生産性と細胞密度を向上させることで、メーカーが効率的にスケールしつつ品質を維持することを可能にします。このセグメントはまた、確立された規制経路と高い商業的治療量から利益を得ています。モノクローナル抗体は、CMOが新興のバイオ医薬品企業に灌流能力を提供するための主要な収入源です。

細胞および遺伝子治療は、自己および同種療法における高密度かつ一貫した細胞拡張の緊急の必要性によって、最も急成長しているアプリケーションです。灌流培養は、生存可能な細胞数を増やし、治療的有効性に重要な細胞の均一性を向上させます。増加する遺伝子治療試験と企業は、臨床および商業製造のために灌流システムを組み込んでいます。特にCAR-T、TCR、NK細胞、および幹細胞療法において、規制承認が製造のスケールアップを加速させました。このセグメントはまた、灌流技術を採用している学術および病院の細胞治療生産センターの増加から利益を得ています。

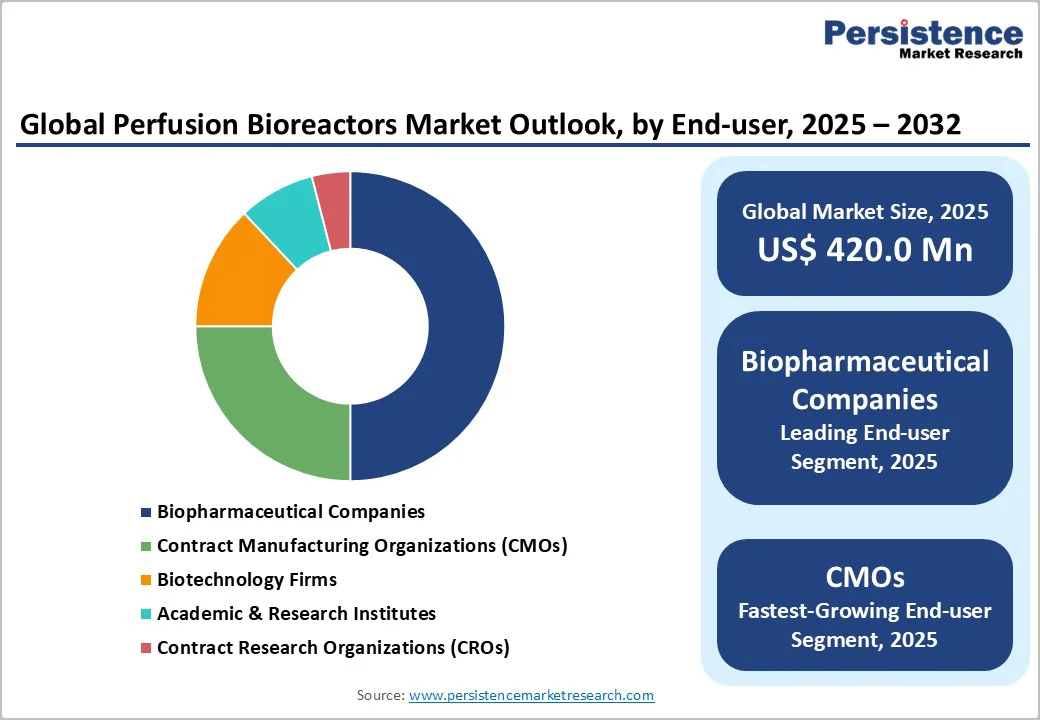

バイオ医薬品企業は、主に商業治療製造のために灌流バイオリアクターの展開を主導しています。これらの企業は、スケールメリットを活用し、確立された規制経路を持ち、インフラ投資のための資本リソースを持っています。Roche、Eli Lilly、Novo Nordiskなどの大手製薬会社が支配しており、商業規模の灌流バイオリアクターの半分以上が年次バイオ医薬品収益が20億米ドルを超える企業によって運用されています。彼らの製造の重点は、モノクローナル抗体と組換えタンパク質にあり、細胞治療に対する興味はまだ初期段階ですが、成長しています。バイオ医薬品企業は、2025年から2032年にかけての成長は、好まれるモダリティと地域の成熟を反映して、緩やかであると予想されます。

CMOと細胞治療製造専門家は、灌流バイオリアクターの最も急成長しているエンドユーザーです。CMOは、社内施設を欠く小規模バイオテック企業に柔軟な製造能力を提供します。WuXi Biologics、Lonza AG、Samsung Bioepis、Rentschler Biopharmaなどの主要プロバイダーは、顧客の需要増加に対応するために灌流インフラストラクチャーに大幅に投資しています。CMOはアジア太平洋および新興地域に地理的に拡大しており、グローバルな灌流能力の拡大における役割を強化しています。

Report Coverage & Structure

市場概要

このセクションでは、灌流バイオリアクター市場の基本的な範囲と定義について説明しています。市場のダイナミクスとして、主な推進要因、制約、機会、そして注目すべき市場のトレンドが取り上げられています。これにより、灌流バイオリアクター市場がどのように形成され、発展しているのかを理解することができます。

また、マクロ経済的要因として、グローバルなセクター展望と世界のGDP成長の見通しが説明されており、灌流バイオリアクター市場への影響を考察しています。COVID-19の影響分析も含まれており、このパンデミックが市場に与えた影響とその後の回復状況を分析しています。さらに、予測要因の関連性と影響が議論され、市場の将来の動向を予測するための基盤を提供しています。

付加価値洞察

このセクションでは、ツールの採用分析や規制の枠組み、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析が行われ、灌流バイオリアクター市場の構造と競争環境の理解を深めます。これにより、市場内での競争力をどのように高めるか、また規制環境にどのように適応するかといった戦略的な洞察を得ることができます。

価格分析、2024A

2024年の価格分析では、重要なハイライトと導入コストに影響を与える要因が示されています。価格分析はエンドユーザーごとに行われ、市場における価格設定のダイナミクスを理解するための手がかりを提供します。

グローバル灌流バイオリアクター市場展望

このセクションは、灌流バイオリアクター市場の主要なハイライトを提供し、市場のボリュームと成長予測、絶対的な機会を示します。2019年から2024年までの歴史的な市場サイズ分析と、2025年から2032年までの現在と将来の市場サイズ予測が行われています。

製品タイプ別の市場展望では、2019年から2024年までの歴史的データと2025年から2032年までの予測が含まれ、各製品タイプ(スタータンク、ホローファイバー、ウェーブ(ロッキング/ディスポーザブル)、固定ベッド/パックドベッド、シングルユース、マルチユース)の市場の魅力が分析されます。

用途別の市場展望では、単クローン抗体、組換えタンパク質、ワクチン、幹細胞療法と拡張、遺伝子治療、組織工学といった用途ごとの市場の魅力を評価します。

エンドユーザー別の市場展望では、バイオ医薬品企業、バイオテクノロジー企業、契約製造組織(CMO)、契約研究組織(CRO)、学術研究所などのエンドユーザーごとの市場の魅力を分析しています。

地域別市場展望

このセクションでは、2019年から2024年までの歴史的データと2025年から2032年までの予測を含む、地域ごとの市場分析を行います。北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東・アフリカの各地域の市場規模とボリュームの予測が行われ、地域ごとの市場の魅力が評価されます。

競争環境

競争環境のセクションでは、2024年の市場シェア分析や市場構造を示し、競争の強さをマッピングしています。主要企業のプロファイルには、概要、財務、戦略、最近の開発が含まれ、Merck KGaA、Sartorius AG、Pall Corporation、Cytivaなどの企業が取り上げられています。

*** 本調査レポートに関するお問い合わせ ***

灌流バイオリアクターは、生物工学およびバイオプロセスにおいて用いられる特殊な装置で、細胞培養を連続的に行うためのシステムです。このバイオリアクターは、細胞培養液を一定の速度で供給し、同時に古い培養液を排出することによって、細胞の増殖と生産物の生成を最適化することができます。灌流バイオリアクターは、特に医薬品の製造やバイオテクノロジー産業において重要な役割を果たしています。

灌流バイオリアクターにはいくつかのタイプがありますが、一般的にはタンク型とフィルター型が存在します。タンク型灌流リアクターでは、細胞が固定された状態で培養液が流れ、常に新しい栄養素が供給されるため、細胞は高密度で増殖します。一方、フィルター型灌流リアクターは、細胞をフィルターで保持しながら培養液のみを循環させるもので、細胞が流れ出さないようにしつつ、効率的に老廃物を取り除くことができます。これにより、細胞の健康状態を保ちながら長期間にわたって安定した生産が可能です。

灌流バイオリアクターの用途は多岐にわたります。例えば、抗体やワクチンなどのバイオ医薬品の製造において、灌流バイオリアクターは高い生産性と品質を実現するために利用されています。細胞が高密度で存在するため、生成される生産物の濃度も高くなり、精製工程を効率化することができます。また、灌流バイオリアクターは、再生医療における細胞培養や組織工学においても、細胞の大量生産や機能性組織の構築に利用されています。

関連する技術としては、モノクローナル抗体の製造技術や、細胞分離技術、オンラインモニタリング技術などがあります。これらの技術は、灌流バイオリアクターの運用をより効率化し、プロセスの自動化と最適化を実現するために不可欠です。例えば、オンラインモニタリング技術を用いることで、培養中の細胞の状態や培養液の成分をリアルタイムで監視し、必要に応じて培養条件を調整することが可能になります。これにより、製造プロセスの信頼性と生産性が向上します。

このように、灌流バイオリアクターは、バイオプロセスの効率化と製品の品質向上に寄与する重要な技術であり、今後もますます発展が期待される分野です。