患者体温モニタリング市場:製品タイプ別(デジタル体温計、赤外線体温計、ガラス体温計)、流通チャネル別(オフライン、オンライン)、用途別、エンドユーザー別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 患者体温モニタリング市場:詳細レポート概要(2025-2032年)

### 市場概要

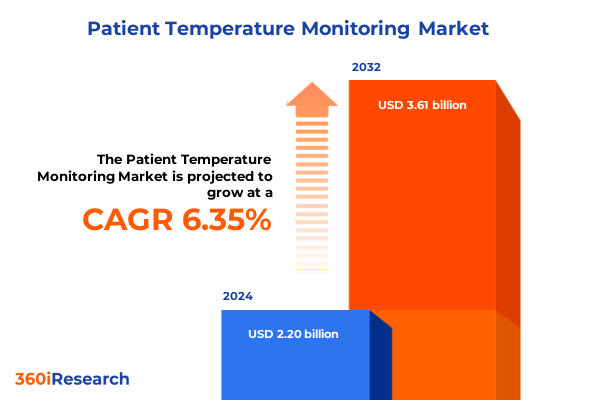

患者体温モニタリング市場は、現代のヘルスケアにおいて極めて重要な役割を担っており、2024年には22.0億ドルと推定され、2025年には23.3億ドルに達し、2032年までに年平均成長率(CAGR)6.35%で36.1億ドル規模に成長すると予測されています。この市場は、診断、治療経路の決定、感染制御対策において不可欠なバイタルサインを提供し、特に重症度の高い環境では、わずかな体温変動が深刻な生理学的変化を示す可能性があるため、早期介入プロトコルの形成と臨床エラーの削減に不可欠です。

技術の進化に伴い、患者体温モニタリングは、断続的な手動測定から、遠隔医療プラットフォーム、ウェアラブル医療機器、統合病院ネットワークに組み込まれた接続型リアルタイムシステムへと変貌を遂げています。高齢化人口の増加と慢性疾患の蔓延は、継続的な遠隔モニタリングへの需要を高め、パンデミックの経験は、患者の快適性と介護者の安全を両立させる迅速な非接触型評価ツールの必要性を浮き彫りにしました。同時に、厳格な規制枠組みと償還モデルは、患者転帰の改善と費用対効果を実証できる医療提供者を評価する方向へと進化しており、これにより、組織は精密な測定だけでなく、広範なデジタルヘルス構想と運用目標をサポートする体温モニタリングシステムを求めています。

### 促進要因

患者体温モニタリング市場の成長は、複数の強力な促進要因によって支えられています。

**1. 革新的な技術進歩とパラダイムシフト:**

技術革新は、患者体温モニタリングの状況を根本的に変え、従来の体温計設計から洗練されたデータ駆動型エコシステムへと移行させています。IoTセンサーと電子カルテ(EMR)プラットフォームの統合は、臨床医が体温データを受け取り、分析し、それに基づいて行動する方法を再定義し、予測分析と合併症の早期発見を可能にしました。機械学習アルゴリズムの台頭は、継続的なモニタリングにおける信号処理とアーチファクト除去を改善し、ゼロヒートフラックスセンサーを介して得られる深部体温測定の信頼性を高めています。さらに、赤外線体温測定の進歩は、非侵襲的なスクリーニングプロトコルを加速させ、精度を損なうことなく、臨床現場と地域社会の両方で迅速なトリアージを促進しています。

**2. ケア提供モデルの変化と在宅医療の台頭:**

ケア提供モデルにおけるパラダイムシフト、特に在宅モニタリングと外来管理への重点が、市場を牽引しています。ウェアラブルパッチやスマート体温計は、患者が遠隔医療ポータルを通じてリアルタイムデータを医療チームと共有することを可能にし、協調的なケアを促進し、病院の再入院を減少させています。デバイスメーカーとデジタルヘルススタートアップ間の革新的なコラボレーションは、シームレスな相互運用性の道を切り開き、進化する償還ポリシーは、遠隔患者モニタリングの価値をますます認識しています。これにより、体温モニタリング分野は、コネクテッドケアの中核的な柱へと変貌し、新しいビジネスモデルを推進し、従来の病院の壁を越えてその影響力を拡大しています。

**3. 米国関税政策の変更によるサプライチェーンへの影響:**

2025年に実施される米国関税政策の更新は、患者体温モニタリング機器のサプライチェーンに多面的な影響を与え、メーカーに調達戦略とコスト構造の見直しを促しています。輸入電子部品やセンサーモジュールに対する特定の関税は生産費用を押し上げ、複数の主要メーカーが国内またはニアショアでの製造パートナーシップを模索するきっかけとなっています。これらの調整は、国内の医療機器生産を強化することを目的とした政府のインセンティブによってさらに影響を受け、グローバルな調達ネットワークを再構築し、特定の海外サプライヤーへの依存度を低減しています。これにより、関税環境は課題と機会の両方をもたらしており、部品コストの上昇は最終製品価格に上昇圧力をかけていますが、サプライチェーンのロジスティクスを迅速に再調整し、代替調達チャネルを確保した企業は、競争上の優位性を獲得し、回復力の強化を通じて市場での地位を強化しています。

**4. 市場セグメンテーションによる戦略的洞察:**

製品タイプ、流通チャネル、用途、エンドユーザーにわたる詳細な市場セグメンテーションは、競争上の差別化を推進する重要な洞察を明らかにしています。

* **製品タイプ別:** デジタル体温計は、その精度とコネクテッドヘルスプラットフォームへの統合の容易さから市場を支配しており、ハンドヘルド型とウェアラブル型の両方が多様な臨床および消費者ニーズに対応しています。赤外線体温計は、迅速な非接触型評価でその存在感を高め、額式および鼓膜式モデルが効率的な集団スクリーニングや小児モニタリングを可能にしています。一方、液柱式体温計は、コストに敏感な環境や規制によって義務付けられたプライマリケア環境で依然として関連性を保っており、ゼロヒートフラックス体温計は、クリティカルケアや手術室での継続的な深部体温モニタリングソリューションとして注目を集めています。

* **流通チャネル別:** オフラインとオンライン経路の共存により、メーカーは製品の可用性と顧客エンゲージメントを確保するオムニチャネル戦略を採用しています。ヘルス&ウェルネスストア、専門医療品店、スーパーマーケットやハイパーマーケットなどのオフラインチャネルは、実演と即時購入を提供し、従来の購入者や機関に対応しています。一方、企業ブランドのウェブサイトや主要なeコマースプラットフォームを含むオンラインチャネルは、合理化された注文、サブスクリプションサービス、およびリピート購入とデジタルプロモーションをサポートするD2Cモデルを提供しています。

* **用途別:** 用途別のセグメンテーションは、製品開発の優先順位をさらに明確にし、体温モニタリングデバイスは、手術室での精密な麻酔管理、輸血処置中の厳格な温度制御、新生児およびクリティカルケアユニットでの治療的低体温療法、感染症監視のための迅速な発熱検出など、特定の目的に合わせて調整されています。各用途は、応答時間、測定精度、接続機能など、特定の性能特性を必要とし、目的別のソリューションに向けた研究開発投資を促しています。

* **エンドユーザー別:** エンドユーザーのセグメンテーションは、診療所、在宅医療提供者、病院、研究機関の明確なニーズを浮き彫りにしています。診療所や病院は、大量の患者に対応し、臨床ワークフローシステムと統合できる耐久性の高い高スループットデバイスを求めています。在宅医療ユーザーは、利便性、快適性、シームレスな接続性を優先し、遠隔医療サービスや患者の自己管理と連携するデバイスを求めています。研究機関は、臨床試験や疫学研究のために非常に正確で再現性のある測定値を必要とし、特殊な機器と検証プロトコルの開発を推進しています。

**5. 地域別の市場動向:**

地域別の動向は、患者体温モニタリング分野の競争環境を形成する上で極めて重要な役割を果たしています。

* **南北アメリカ:** 高度な医療インフラ、包括的な償還枠組み、および早期の技術導入パターンにより、革新的な体温モニタリングソリューションのホットスポットとなっています。外来および在宅モニタリング戦略への強い焦点は、予防ケアと病院の再入院減少を評価する支払い側のインセンティブを反映しており、接続型デバイスと遠隔医療統合への需要を促進しています。

* **欧州、中東、アフリカ (EMEA):** 幅広い市場成熟度レベルと規制環境を示しています。欧州連合内では、規制の調和と堅固な公衆衛生システムが高度なモニタリング技術の採用を加速させていますが、アフリカの新興市場では、資源の制約と限られたインフラが導入の課題となっています。湾岸協力会議(GCC)諸国は、サービス提供とパンデミックへの備えを強化するために、デジタルヘルス構想に積極的に投資しています。この地域全体での官民パートナーシップは、都市部と農村部の両方で体温モニタリングソリューションへのアクセスを拡大する新しい資金調達モデルを生み出しています。

* **アジア太平洋地域:** 中国やインドなどの大規模な人口中心地における急速なデジタルヘルス採用が、著しい成長を牽引しています。医療施設の近代化を目的とした政府プログラムと、拡大する中間層の人口動態が相まって、基本的なデバイスと接続対応デバイスの両方への需要が増加しています。遠隔地のコミュニティにサービスを提供するという緊急性によって促進された遠隔医療の普及は、ポータブルで低コストの体温計製品の革新を刺激しています。同時に、国内製造イニシアチブと有利な貿易政策は、地域での生産能力を育成し、輸入依存度を低減し、地域のサプライチェーンの回復力を強化しています。

**6. 主要な業界プレーヤーの戦略:**

主要な業界プレーヤーは、患者体温モニタリング分野でのリーダーシップを維持し、イノベーションを推進するために差別化された戦略を追求しています。確立された多国籍企業は、広範な特許ポートフォリオ、広範な流通ネットワーク、および戦略的パートナーシップを活用して、高度なセンシング技術を包括的なヘルスケアITプラットフォームと統合しています。これらの企業は、漸進的な製品強化、プロセス最適化、および補完的なデジタルヘルス機能で製品を強化する買収に焦点を当てています。同時に、機敏な新興企業は、AI対応ウェアラブル、ゼロヒートフラックスセンサーアレイ、およびクラウドネイティブ分析プラットフォームの導入を通じて、従来のパラダイムを破壊しています。テクノロジーパートナーや研究機関との協力により、ユーザー中心の設計と相互運用性を重視した新しいソリューションの市場投入までの時間を短縮しています。遠隔医療プロバイダーや病院システムとの戦略的提携は、市場リーチをさらに拡大し、実世界のエビデンス生成を促進します。競争の全域にわたって、確立された組織と新興組織の両方が、関税によるコスト調整と進化する規制要件という二重の圧力に強く意識しています。その結果、製造、コンプライアンス、データセキュリティにおける専門知識の共有を可能にする、異業種間のコラボレーションと合弁事業がますます一般的になっています。この協調的な精神は、競争環境を再構築し、内部の研究開発だけでなく、パートナーシップを通じてイノベーションが繁栄する環境を育んでいます。

### 展望と戦略的提言

激化する競争と規制の変化の中で成功するために、業界リーダーは、広範な臨床ワークフローとシームレスに統合される、接続型AI対応の患者体温モニタリングソリューションの開発を優先すべきです。将来の関税変動の影響を軽減し、サプライチェーンの継続性を確保するために、柔軟な国内およびニアショア製造能力を確立することが重要です。同時に、規制機関と積極的に連携してタイムリーな承認を得て、標準設定イニシアチブに参加することは、市場アクセスを強化し、収益化までの時間を短縮します。

さらに、組織は、従来の小売店の強みとデジタルプラットフォームの拡張性のバランスをとるオムニチャネル流通モデルを育成する必要があります。ユーザーエクスペリエンス調査と反復的なプロトタイピングを通じて患者中心の設計を強調することは、臨床環境と在宅ケア環境の両方で製品を差別化することができます。遠隔医療プロバイダーやデジタルヘルスイノベーターとの戦略的提携は、新しい収益源を解放し、遠隔モニタリング製品の価値提案を強化するでしょう。最後に、テーラーメイドの価格戦略、地域に特化したパートナーシップ、および地域の規制枠組みへの準拠によってサポートされる新興市場への集中的なアプローチは、企業が高成長の機会を捉えることを可能にします。アジャイルな研究開発パイプラインとデータ駆動型の市場インテリジェンスを組み合わせることで、業界リーダーは進化するアプリケーションニーズに迅速に対応し、ヘルスケア関係者に持続可能な価値を提供できるでしょう。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で構築します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 集中治療および救急医療における自動体温追跡の臨床的ニーズの高まり

* リアルタイム体温監視を可能にするスマートウェアラブルセンサーの採用

* 遠隔体温評価をサポートする統合監視プラットフォームの展開

* 体温トレンドによる感染症の早期兆候を特定するためのデジタルヘルスツールの拡大

* 体温デバイスの精度と応答性を向上させるセンサー技術の進歩

* 慢性疾患管理における体温監視のためのコネクテッドヘルスシステムの活用

* 継続的な体温モニタリングソリューションによる術後ケアの積極的なアプローチへの移行

* 患者の体温変動を解釈するための予測分析の実装

* 乳幼児の体温追跡におけるイノベーションを推進する小児の安全への重点

* 臨床ワークフローにおける衛生と患者の快適性を向上させる非接触体温測定への移行

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **患者体温モニタリング市場、製品タイプ別**

* デジタル体温計

* ハンドヘルドデジタル体温計

* ウェアラブルデジタル体温計

* 赤外線体温計

* 額用赤外線体温計

* 耳式赤外線体温計

* ガラス管体温計

* ゼロ熱流体温計

9. **患者体温モニタリング市場、流通チャネル別**

* オフライン

* ヘルス&ウェルネスストア

* 専門店

* スーパーマーケット/ハイパーマーケット

* オンライン

* 企業ウェブサイト

* Eコマースプラットフォーム

10. **患者体温モニタリング市場、用途別**

* 麻酔

* 輸血

* 低体温症

* 発熱

11. **患者体温モニタリング市場、エンドユーザー別**

* 診療所

* 在宅医療

* 病院

* 研究機関

12. **患者体温モニタリング市場、地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

13. **患者体温モニタリング市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **患者体温モニタリング市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 3Mカンパニー

* 株式会社エー・アンド・デイ

* アメリカン・ダイアグノスティック・コーポレーション

* ベクトン・ディッキンソン・アンド・カンパニー

* ボイラーGmbH

* カーディナル・ヘルス・インク

* コシヌスGmbH

* メディサナGmbH

* マイクロライフ・コーポレーション

* デルタトラック

* ドレーゲルヴェルクAG & Co. KGaA

* エクセルジェン・コーポレーション

* ゲラサーム・メディカルAG

* ヒルロム・ホールディングス・インク(バクスター・インターナショナル・インク傘下)

* キンサ・インク(ヘルシー・トゥゲザー傘下)

* コニンクリケ・フィリップスN.V.

* マシモ・コーポレーション

* iHealthラボ・インク

* メドトロニックPLC

* ヌレカ・リミテッド

* ドワイヤー・インスツルメンツLLC

* オムロンヘルスケア株式会社

* パウル・ハルトマンAG

* テルモ株式会社

* ステディセンスGmbH

* ビバリンク・インク

16. **図のリスト [合計: 28]**

* 世界の患者体温モニタリング市場規模、2018-2032年(百万米ドル)

* 世界の患者体温モニタリング市場規模、製品タイプ別、2024年対2032年(%)

* 世界の患者体温モニタリング市場規模、製品タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の患者体温モニタリング市場規模、流通チャネル別、2024年対2032年(%)

* 世界の患者体温モニタリング市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

* 世界の患者体温モニタリング市場規模、用途別、2024年対2032年(%)

* 世界の患者体温モニタリング市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 世界の患者体温モニタリング市場規模、エンドユーザー別、2024年対2032年(%)

* 世界の患者体温モニタリング市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 世界の患者体温モニタリング市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* アメリカの患者体温モニタリング市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米の患者体温モニタリング市場規模、国別、2024年対2025年対2032年(百万米ドル)

* ラテンアメリカの患者体温モニタリング市場規模、国別、2024年対2025年対2032年(百万米ドル)

* ヨーロッパ、中東、アフリカの患者体温モニタリング市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* ヨーロッパの患者体温モニタリング市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中東の患者体温モニタリング市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アフリカの患者体温モニタリング市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋の患者体温モニタリング市場規模、国別、2024年対2025年対2032年(百万米ドル)

* … (残りの図は省略されていますが、合計28点)

17. **表のリスト [合計: 657]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

患者体温モニタリングは、医療現場において患者の生理学的状態を把握し、適切な医療介入を行う上で不可欠な基礎的かつ重要な要素である。体温は生命徴候の一つとして、身体の恒常性維持機能を示す重要な指標であり、その変動は様々な病態の兆候となり得るため、継続的かつ正確なモニタリングが求められる。

このモニタリングの主要な目的は、発熱や低体温といった体温異常の早期発見にある。発熱は感染症や炎症反応の典型的な徴候であり、低体温はショック、外傷、内分泌疾患、あるいは術中合併症など、重篤な状態を示唆することがある。体温の変化を早期に捉えることで、診断の迅速化、治療方針の適切な決定、そして病状の悪化防止に繋がる。また、治療効果の評価や、特定の薬剤投与後の反応、手術後の回復過程の観察においても、体温モニリングは重要な情報を提供する。

体温測定の方法は多岐にわたり、測定部位によってその精度や侵襲性が異なる。一般的に用いられる部位には、口腔、腋窩、鼓膜、直腸、側頭動脈などがある。口腔温は比較的簡便だが、飲食や呼吸の影響を受けやすい。腋窩温は非侵襲的だが、深部体温との乖離が大きい場合がある。鼓膜温や側頭動脈温は赤外線センサーを用いて短時間で測定でき、深部体温を比較的よく反映するとされるが、測定技術や環境要因に左右されることがある。最も正確な深部体温を反映するのは直腸温や、より侵襲的な肺動脈カテーテル、食道プローブ、膀胱プローブによる測定であり、これらは主に集中治療室や手術室といったクリティカルケアを要する状況で用いられる。

測定機器も進化しており、かつての水銀体温計から、デジタル体温計、赤外線体温計、そして持続的なモニタリングを可能にするウェアラブルセンサーやパッチ型デバイスへと多様化している。これらの技術革新により、患者の負担を軽減しつつ、より頻繁かつ正確なデータ取得が可能となり、特に小児や高齢者、意識障害のある患者、あるいは術後の患者に対するモニタリングの質が向上している。

臨床応用においては、体温モニタリングは多岐にわたる状況で活用される。手術室では、麻酔による体温調節機能の低下や術中低体温の予防・管理が重要であり、悪性高熱症のような稀な合併症の早期発見にも不可欠である。集中治療室では、敗血症、脳損傷、心停止後症候群などの患者に対して、厳密な体温管理が予後を左右するため、持続的なモニタリングが必須となる。感染症病棟では、抗菌薬治療の効果判定や、新たな感染兆候の監視に用いられる。また、新生児や乳幼児は体温調節機能が未熟であるため、低体温や高体温のリスクが高く、特に注意深いモニタリングが求められる。

体温モニタリングの実施にあたっては、いくつかの課題と考慮事項が存在する。測定部位の選択、正しい測定手技の習得、機器の校正とメンテナンスは、正確なデータを得る上で極めて重要である。また、患者の活動レベル、周囲の環境温度、水分補給の状態、服用している薬剤などが体温に影響を与える可能性があるため、これらの要因を総合的に考慮してデータを解釈する必要がある。特に高齢者では、重篤な感染症であっても発熱が顕著でない場合があり、非典型的な反応を理解しておくことが重要である。

近年では、IoT技術や人工知能(AI)の進展に伴い、ウェアラブルデバイスを用いた非接触・非侵襲的な持続体温モニタリングや、遠隔地からのデータ収集・分析が可能になりつつある。これにより、病院内だけでなく在宅医療や予防医療の分野においても、体温モニタリングの活用範囲が拡大し、より個別化された医療提供への貢献が期待されている。

患者体温モニタリングは、単なる数値の記録に留まらず、患者の生命を守り、回復を支援するための重要な臨床判断の基盤となる。その正確な実施と適切な解釈は、医療の質と安全性を高める上で不可欠であり、今後も技術の進歩とともにその重要性は増していくことだろう。