受動部品市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

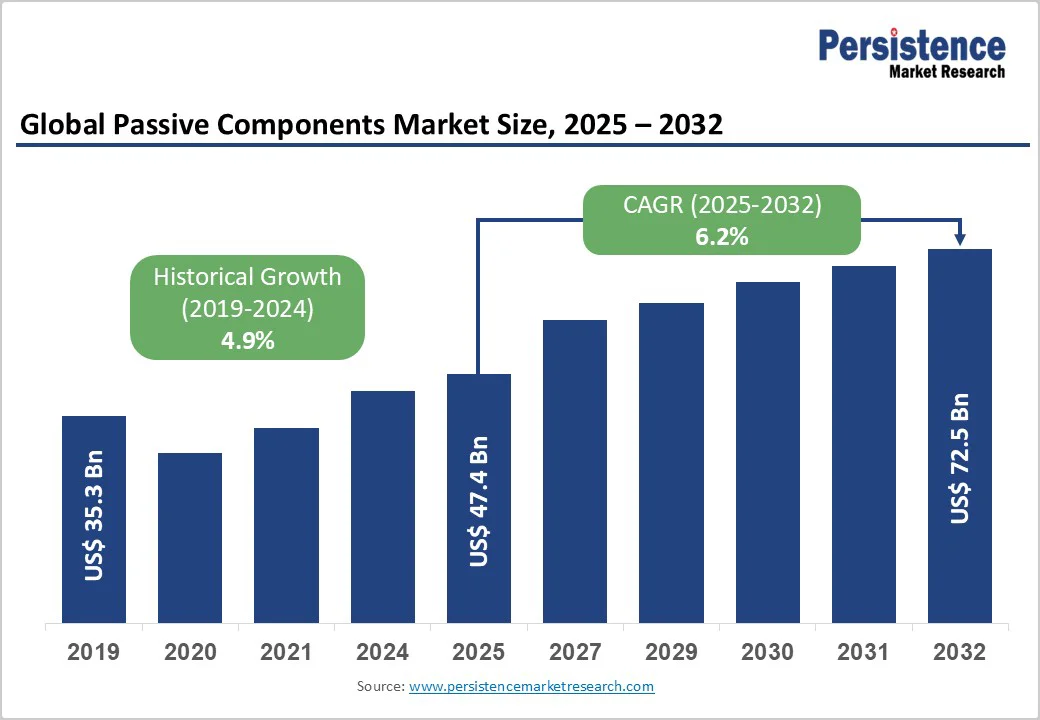

この市場調査レポートによれば、世界の受動部品市場は2025年の474億米ドルから2032年には725億米ドルに成長すると予測されています。この期間中、年平均成長率(CAGR)は6.2%と見込まれています。この力強い成長は、より小型でエネルギー効率が高く、信頼性のある電子デバイスへの需要の高まりによって促進されています。IoTデバイスの急速な普及、世界的な5Gネットワークの展開、電動車両の普及は、市場成長をさらに加速させる要因となっています。高性能で耐久性のある部品の小型化と技術革新が新たな機会を生み出しています。

**市場の概観と推進要因**

IoTデバイスの普及と小型化の要求:IoTアプリケーションの指数関数的な成長は、消費者、産業、医療分野における受動部品の持続的な需要を促進しています。GSMAインテリジェンスは2030年までに387億のIoT接続が予測されており、エリクソンは2024年に約39億のセルラーIoT接続と188億の総IoT接続があり、2030年には430億に達すると報告しています。IoTアプリケーションには、ウェアラブル、スマートホームデバイス、産業用センサー、医療用インプラント向けに、超小型で低消費電力の受動部品が必要です。村田製作所の006003インチのMLCC(0.16 mm x 0.08 mm)のような小型化のトレンドは、ウェアラブル技術、フィットネストラッカー、インプラント型バイオセンサーが求めるより多機能の小型フォームファクタを実現しています。

自動車の電動化と先進運転支援システム(ADAS):電気自動車(EV)と先進運転支援システム(ADAS)へのシフトが受動部品の強い需要を生み出しています。国際エネルギー機関(IEA)によると、2024年には世界のEV販売台数が1,700万台を超え、新車販売の20%以上を占めています。車両が電動化し、先進的な電子機器が統合されることで、受動電子部品の需要が急増しています。例えば、内燃機関車両では約3,000個のMLCCが使用されますが、高度なバッテリー電気自動車では10,000個以上のMLCCが電力電子、バッテリーマネジメントシステム、ADASモジュールをサポートするために使用されます。

**市場の抑制要因**

原材料供給チェーンの脆弱性と価格変動:原材料は受動部品生産における最大の変動費であり、供給チェーンの混乱が製造に深刻な影響を及ぼします。MLCCの端子や電極システムに使用されるニッケル、タンタル、パラジウム、ルテニウム、銀などの重要な入力材料は、地政学的緊張、採掘または精錬の問題、環境または規制上の制約により大きな価格変動を経験します。例えば、ウクライナは2022年の紛争前に世界の半導体グレードのネオンガスの45-54%を供給しており、地域的な混乱が生産と価格にどのように影響するかを示しています。

部品不足と製造能力の制約:周期的な部品不足と限られた製造能力が主要な供給ボトルネックを生み出します。2018年のMLCCの世界的な不足は、リードタイムを6か月以上に延ばしました。急速な技術変化と消費者需要の変動により、OEMやEMSプロバイダーは過剰在庫、生産遅延、コスト増に直面します。

**市場の機会**

再生可能エネルギーの統合とスマートグリッドインフラ:再生可能エネルギーとスマートグリッドインフラへの世界的なシフトは、受動部品メーカーにとって大きな成長機会を提供します。太陽光発電システム、風力タービン、エネルギー貯蔵ソリューション、EV充電ネットワークは、効率的なエネルギー変換、電圧調整、電力管理のために高度なコンデンサー、インダクター、トランスを必要とします。

人工知能と高性能コンピューティングの拡大:AI、データセンター、高性能コンピューティング(HPC)の急速な拡大は、特殊な受動部品の強い需要を生み出しています。AIサーバーやHPCシステムは、高容量、高信頼性のMLCC、インダクター、抵抗器を必要とし、~105°Cの高温で動作し、高周波のワークロードをサポートし、安定した電力供給を低ノイズで確保します。

**セグメント分析**

コンデンサー:2025年には市場の45%以上を占めると予想され、電圧安定化、ノイズフィルタリング、エネルギー貯蔵において重要な役割を果たします。電気自動車、再生可能エネルギーシステム、IoTデバイスの急速な成長により、高容量で信頼性の高いコンデンサーの需要が急増しています。

インダクター:効率的なエネルギー貯蔵とフィルタリングが求められる小型電子デバイスにおいて急速に成長し、2032年までに109億米ドルを超えると予測されています。高周波アプリケーションでの電磁干渉管理と安定した電流フローの確保に不可欠です。

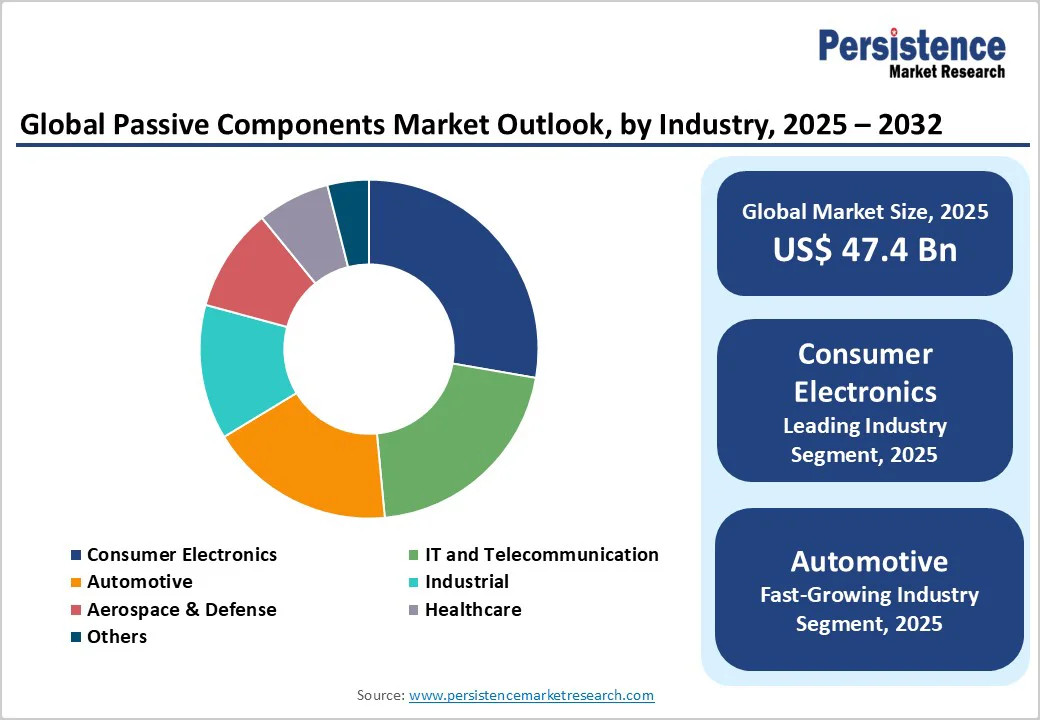

消費者エレクトロニクス:市場の31%以上を占め、2025年には147億米ドルを超えると予想されています。高性能でエネルギー効率が高い受動部品の需要が増加しており、信頼性のある性能、効率的な電力管理、信号の完全性を確保するために重要です。

**地域分析**

北米:2032年までに180億米ドルを超えると予想され、電気自動車の採用、5Gの展開、AIインフラ、データセンター投資によって成長をリードしています。

アジア太平洋:受動部品市場の46%以上を占め、2025年には218億米ドルを超えると予測されており、中国、日本、韓国、台湾の高密度な半導体エコシステムが消費者エレクトロニクス、自動車、産業分野をサポートしています。

ヨーロッパ:CAGR5.6%で安定した成長を遂げており、自動車の電動化、Industry 4.0の採用、再生可能エネルギー投資が成長をリードしています。

これらの市場動向と展望は、受動部品市場における強力な成長機会を示しています。企業は技術的差別化と地域的拡大を通じて市場シェアを獲得し、コスト競争力を維持しています。

Report Coverage & Structure

市場概要

このレポートでは、受動部品市場の全体像をまず把握するため、いくつかの重要な要素が検討されています。市場の範囲と定義から始まり、バリューチェーン分析が行われ、受動部品がどのように流通し、最終的な消費者に届くかを理解します。さらに、マクロ経済要因として、世界のGDPの見通し、デジタルトランスフォーメーションとICTの浸透、インフラ開発の見通し、半導体市場のトレンド、インフレーション率、そしてエレクトロニクス産業の成長についても考察されています。これらの要因は市場の動向を大きく左右するため、詳細な分析が行われます。

続いて、予測因子の関連性と影響度、COVID-19の影響、PESTLE分析、ポーターの5つの力分析、地政学的緊張が市場に与える影響、そして規制および技術的背景についても言及されています。これらの分析は、受動部品市場の現状および将来的な発展を包括的に理解するために不可欠です。

市場ダイナミクス

市場ダイナミクスのセクションでは、受動部品市場の成長を促進する要因と抑制する要因を詳述しています。市場の成長を促進するドライバー、障害となるリストレイント、そして新たな成長の可能性を示すオポチュニティを探ります。また、最新の市場トレンドについても解説され、業界関係者が未来の市場機会を把握する手助けをします。

価格動向分析(2019 – 2032)

このセクションでは、地域別および製品別の価格分析が行われています。価格に影響を与える要因を特定し、2019年から2032年にかけての価格動向を分析しています。これにより、業界関係者が価格戦略を形成するための貴重なインサイトが提供されます。

世界の受動部品市場展望:歴史と予測

このセクションでは、受動部品市場の過去の動向(2019-2024)と将来の予測(2025-2032)が詳細に分析されています。製品別の市場展望では、コンデンサ、抵抗器、インダクタ、トランスフォーマー、クリスタルとオシレーター、フィルター、その他の各製品の市場規模とボリュームの分析が含まれています。産業別の市場展望では、ITと通信、消費者エレクトロニクス、自動車、産業用、航空宇宙と防衛、ヘルスケア、その他の産業が取り上げられており、それぞれの市場の魅力度分析も行われています。

地域別の市場展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東とアフリカが取り上げられています。各地域について、市場の主要なハイライト、歴史的な市場規模とボリューム、そして2025年から2032年にかけての予測が提供されています。さらに、地域ごとの市場の魅力度分析も行われ、各市場の特性と成長の可能性を明らかにしています。

競争環境

競争環境のセクションでは、2024年の市場シェア分析と市場構造が取り上げられています。競争の強度を地図化し、競争ダッシュボードを提供することで、市場の競争状況を詳細に理解する手助けをします。また、KEMET Corp.やKYOCERA AVX Components Corp、村田製作所、尼吉康株式会社、ニッポンケミコン株式会社、パナソニック株式会社、リョーサン株式会社、サムスン電機株式会社、太陽誘電株式会社、台湾積体電路製造株式会社、TDK株式会社、AVX Corporationなどの主要企業のプロファイルが紹介されています。各社の概要、製品ポートフォリオ、主要な財務指標、SWOT分析、企業戦略と主要な開発について詳述されています。

*** 本調査レポートに関するお問い合わせ ***

受動部品とは、外部から電力を供給されることなく動作する電子部品のことを指します。これらの部品は、電流や電圧を制御、変換、または保持する役割を持ち、電子回路において非常に重要な役割を果たしています。受動部品は、アクティブ部品と対比されることが多く、アクティブ部品が外部の電力によって動作し、信号を増幅したり、スイッチングを行ったりするのに対し、受動部品は自然の物理的特性を利用して回路内での機能を果たします。

受動部品には主に抵抗器、コンデンサ、インダクタの三つの基本的な種類があります。抵抗器は電気抵抗を提供し、電流の流れを制限する役割を果たします。これにより、回路内の電流を調整し、過電流から他の部品を保護することができます。コンデンサは電荷を蓄える能力を持ち、電圧の変動を平滑化するために使用されます。また、AC信号のカップリングやデカップリング、フィルタリングなどの用途にも広く用いられています。インダクタは電流が流れると磁場を生成し、その磁場を利用してエネルギーを蓄えることができます。これは主にフィルタリングやエネルギー貯蔵に利用され、高周波信号の扱いにおいて重要です。

受動部品はさまざまな用途で利用されており、その選択には、性能、耐久性、コストなどが考慮されます。たとえば、抵抗器は回路の電流制限に不可欠であり、コンデンサは電源の安定化に重要です。また、インダクタは電源変換器や無線周波数(RF)回路で広く利用されています。これらの部品は、単に個別に使用されるだけでなく、複雑な回路の一部として、他の部品と組み合わせて使用されることが多いです。

受動部品に関連する技術としては、表面実装技術(SMT)や薄膜技術が挙げられます。これらの技術は、受動部品を小型化し、より高密度に回路基板に配置することを可能にしています。特に、表面実装技術は、現代の電子機器において不可欠な技術であり、製品の小型化と高性能化を実現するために重要な役割を果たしています。また、受動部品は環境への配慮から鉛フリー化やRoHS指令への対応も進んでおり、これによって環境負荷を軽減しつつ、高性能を維持することが求められています。

このように、受動部品は電子回路の基本的な構成要素であり、その役割は非常に多岐にわたっています。技術の進化とともに、受動部品もその性能や機能が向上し続けており、今後のエレクトロニクス技術の発展においても欠かせない存在であると言えます。