受動部品市場:タイプ別(コンデンサ、インダクタ、抵抗器)、材料別(セラミック、金属、ポリマー)、技術別、用途別、販売チャネル別、流通チャネル別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 受動部品市場:市場概況、主要推進要因、および展望(2025-2032年)

### 市場概況

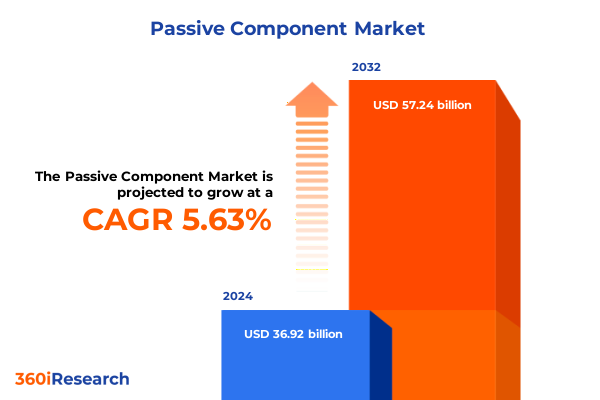

世界の**受動部品**市場は、2024年に369.2億米ドルと推定され、2025年には389.1億米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.63%で成長し、2032年までに572.4億米ドル規模に拡大すると見込まれています。抵抗器、コンデンサ、インダクタといった**受動部品**は、あらゆる電子システムの基盤を形成し、電流の調整、エネルギーの貯蔵、信号のフィルタリングといった不可欠な役割を担っています。これらの部品の性能特性は、消費者向けデバイスから産業用オートメーションに至るまで、幅広い産業における電子回路の信頼性、効率性、製品寿命に直接影響を与えます。今日の高度に統合されたエレクトロニクス環境において、材料と設計手法における革新は、**受動部品**の役割を基本的な回路要素から高度な機能を実現する重要なイネーブラーへと高めています。

### 主要推進要因

**受動部品**市場の成長は、複数の革新的な要件と根本的な推進要因によって牽引されています。

1. **小型化と高性能化の要求:**

* 消費者向け電子機器、ポータブル医療機器、小型IoTセンサーの小型化が進むにつれて、超小型コンデンサやインダクタの開発が加速しています。例えば、積層セラミックコンデンサ(MLCC)の出荷量は年間12%の割合で増加しており、高周波および省スペース用途におけるこれらの部品の重要性を示しています。

* 主要メーカーは、最新のスマートフォンに必要な小型化に対応するため、従来の世代よりも25%高い静電容量を持つ超小型0201サイズMLCCを導入しています。

2. **自動車の電動化と先進運転支援システム(ADAS):**

* 電気自動車(EV)のパワートレインやバッテリー管理ユニット(BMS)は、150°Cを超える温度に耐え、高いエネルギー密度を提供するコンデンサや抵抗器を必要とします。過去1年間で世界のEV販売台数は21%増加しており、自動車分野における信頼性と耐熱性を兼ね備えた特殊な**受動部品**ソリューションへの需要が急速に拡大していることを裏付けています。

* 高信頼性MLCCは、次世代EVにおける堅牢なエネルギー貯蔵ソリューションとして、150°Cでの連続動作が可能な製品が開発されています。

3. **持続可能性への配慮:**

* より厳格な環境基準と製品寿命末期のリサイクル目標に沿って、エコフレンドリーな材料の採用が推進されています。導電性高分子コンデンサやハロゲンフリー抵抗器は、従来の重金属ベースの代替品に取って代わりつつあります。

* 主要な技術プロバイダーは、重金属含有量を削減し、リサイクル性を向上させた高分子有機SMTコンデンサを導入し、グリーンイノベーションへの業界のコミットメントを示しています。

4. **5Gおよび普及型ワイヤレス接続:**

* 5Gネットワークの展開は、世界の商用5G展開の半分以上を占めると予測されており、次世代通信インフラにおける高周波コンデンサおよびインダクタの需要を牽引しています。

* コンポーネントメーカーは、5Gミリ波帯での信号損失を最小限に抑えるために特別に調整された高Q積層セラミックコンデンサを提供しており、**受動部品**が次世代ネットワークインフラのイネーブラーとしての地位をさらに確立しています。

5. **地域別の成長要因:**

* **南北アメリカ:** ニアショアリングの取り組みとEV製造への堅調な投資が、国内で調達される**受動部品**の需要を促進しています。2024年9月までに、米国のEVおよびバッテリー製造への民間部門のコミットメントは2090億ドルを超え、自動車のパワートレインや充電インフラ向けのコンデンサおよびインダクタの国内生産を強化しています。防衛近代化の取り組みも、軍用グレードの抵抗器およびコンデンサの調達を推進しています。

* **欧州、中東、アフリカ(EMEA):** 西ヨーロッパの自動車電動化におけるリーダーシップと厳格な持続可能性規制が、バッテリー管理システムにおける高温コンデンサの需要を高めています。一方、北欧および南欧における大規模な再生可能エネルギープロジェクトは、グリッド統合のための変圧器およびインダクタを必要としています。中東における航空宇宙および防衛への投資は、極端な環境条件に対応する部品の必要性を強調しています。

* **アジア太平洋:** 中国、日本、韓国、台湾における高密度半導体エコシステムに支えられ、最大かつ最も急速に成長している地域です。これらの市場における5Gネットワークの展開は、2025年までに6億7500万接続に達すると予想されており、通信モジュールにおける小型で高周波の部品の需要をさらに高めています。東南アジアにおけるEMS(電子機器受託製造サービス)の拡大も、消費者向け電子機器、自動車、産業用パワーエレクトロニクスサプライチェーンを支え、この成長を後押ししています。

### 展望と戦略的対応

**受動部品**市場は、技術的および持続可能性の変革を推進する一方で、2025年の米国貿易政策の変更によってもたらされた課題に直面しています。

1. **貿易政策の多面的な影響とサプライチェーンの複雑化:**

* 2025年初頭、米国貿易政策の変更により、**受動部品**メーカーおよび輸入業者にとって大幅なコスト圧力とサプライチェーンの複雑化が生じました。1月1日には、半導体カテゴリー(HTS 8541および8542)に対する関税が25%から50%に倍増し、**受動部品**は既存のセクション301関税および新たに確立された相互関税の対象となりました。大統領令14257の下、ほとんどの輸入品に一律10%の関税が適用され、中国原産品には追加のセクション301課徴金が25%課され続けています。

* これらの措置の複合的な影響により、アジアから調達されるコンデンサ、インダクタ、抵抗器のコストが急騰し、ティア1サプライヤーは調達戦略の見直しを余儀なくされ、流通ネットワークを通じて価格上昇を押し進めました。米国バイヤーが既存の在庫を確保しようと奔走する中、サプライチェーンの混乱が生じ、メキシコやカナダなどの関税免除地域からの代替調達が注目を集めました。2025年4月には、中国製品に対する相互関税が一時的に125%に急騰した後、ジュネーブ貿易協定の下で一時的に10%に引き下げられ、輸入業者が直面するボラティリティを浮き彫りにしました。

2. **サプライチェーンのレジリエンス強化:**

* これらの進展は、サプライチェーンのレジリエンスの重要性を再認識させました。業界リーダーは、ローカライゼーションの取り組みを加速させ、国内倉庫を拡大し、関税の影響を受けないサプライヤーとの戦略的パートナーシップを構築しています。調達チャネルを多様化し、長期契約を交渉することで、メーカーは投入コストを安定させ、中断のない生産を確保し、最終市場をさらなる政策主導のショックから保護することを目指しています。

3. **詳細なセグメンテーションの洞察:**

* **タイプ別:** コンデンサは電力供給の平滑化と信号フィルタリングにおける遍在性により価値貢献を支配し続けていますが、インダクタは高周波アプリケーションと磁気部品の小型化の成長により重要性を増しています。抵抗器は、高度なコンピューティングと通信をサポートする精密および高電力設計で新たな関心を集めています。

* **材料別:** セラミックと高分子技術の間で分岐が見られ、セラミックコンデンサは温度範囲全体で優れた安定性を提供し、高分子バリアントはより高い静電容量密度と環境への優しさをもたらします。アルミニウム、銅、ニッケル、高度なタンタル合金を含む金属ベースの部品は、パワーエレクトロニクスおよび自動車制御システム全体でエネルギー密度と信頼性におけるブレークスルーを推進しています。

* **技術別:** 表面実装技術(SMT)が自動化された大量生産をサポートする主要な製造アプローチです。薄膜技術はRF回路や医療機器などの精密アプリケーションでニッチを切り開いており、スルーホール技術は優れた機械的強度を必要とする堅牢な軍用グレードのハードウェアに不可欠です。

* **アプリケーション別:** 航空宇宙および防衛プラットフォーム(制御、ナビゲーション、レーダー、衛星システム)は、厳格な信頼性および認定基準を満たす部品を要求し、自動車のインフォテインメントおよびパワーエレクトロニクスサブセグメントはEVおよび自動運転車で急速に拡大しています。消費者向け電子機器設計はますますモジュール化されており、スマートフォン、タブレット、ラップトップ、スマート家電アプリケーションは高密度に実装された部品を必要とし、ヘルスケア機器は小型で低損失の部品を活用しています。通信分野における5Gインフラの展開は、高周波機能の必要性をさらに強調しています。

* **エンドユーザー別:** 電子機器受託製造サービス(EMS)プロバイダーはサプライの継続性とコスト最適化に焦点を当て、相手先ブランド製造業者(OEM)はカスタマイズと厳格な認定プロトコルを優先します。

* **流通チャネル別:** 産業用および防衛分野向けの従来のオフライン流通業者と、消費者向けおよび中堅市場向けのジャストインタイム調達を促進する急成長中のオンラインプラットフォームが共存しています。

4. **競争環境と戦略的動き:**

* 主要な**受動部品**メーカーは、技術的リーダーシップを維持するために戦略的に生産能力を拡大し、革新を進めています。村田製作所は、現代のスマートフォンに必要な絶え間ない小型化に対応するため、従来の世代よりも25%高い静電容量を誇る超小型0201サイズの積層セラミックコンデンサを導入しました。TDKは、次世代EVにおける堅牢なエネルギー貯蔵ソリューションに対する自動車分野の需要を強調し、150°Cでの連続動作が可能な高信頼性MLCCを同時に発売しました。

* サムスン電機と太陽誘電は、それぞれ薄膜およびパワーインダクタ技術を進歩させています。サムスンの最新の薄膜コンデンサは、電力管理回路におけるエネルギー損失を10%削減し、ポータブル電子機器のバッテリー寿命を延ばしています。一方、太陽誘電の新しいパワーインダクタは、30%高い電流定格を提供し、高性能コンピューティングおよび通信デバイスをサポートしています。

* YageoやVishayなどの新興プレイヤーは、持続可能性と専門化を通じてニッチな地位を確立しています。Yageoのハロゲンフリー抵抗器シリーズは、世界のRoHSおよびREACH規制に準拠しており、Vishayの車載グレード巻線抵抗器は200°Cまでの温度に耐えることができ、厳しいエンジンルーム要件を満たしています。これらの戦略的動きは、継続的な革新と設備投資が優位性を維持するために不可欠な競争環境を示しています。

5. **成長とレジリエンスを最適化するための戦略的提言:**

* 業界リーダーは、政策主導のコスト変動を軽減するために、調達戦略を積極的に多様化する必要があります。地域サプライヤーネットワークを確立し、代替製造拠点を認定することで、企業は関税の影響と物流効率のバランスを取ることができます。

* 同時に、導電性高分子や高誘電率セラミックなどの先進材料を統合することで、性能向上と持続可能性の資格を通じて差別化を図ることができます。自動化された組み立ておよびデジタル品質検査技術への投資は、歩留まりとスループットをさらに向上させます。

* 企業は、生産ライン全体でリアルタイム分析を活用し、サイクルタイムを短縮し、不良率を削減し、コンポーネントレベルの異常がエスカレートする前に予測する必要があります。この技術的近代化は、6Gや自律モビリティなどの新興アプリケーションにおける共同R&Dのための戦略的パートナーシップと相まって、市場での地位を強化し、製品ポートフォリオを将来にわたって保証します。

* 最後に、循環経済の原則を製品設計とサプライチェーンに組み込むことは、長期的なレジリエンスを育みます。貴重な金属を回収するためのリサイクルパートナーとの協力や、ライフサイクルアセスメントの優先順位付けは、進化する規制枠組みと最終顧客の持続可能性の要求に合致します。このような統合されたアプローチは、総所有コストを最適化するだけでなく、環境意識の高いステークホルダーの間でブランドの評判を強化します。

この市場は、技術革新、持続可能性へのコミットメント、そして変化する地政学的・経済的環境への適応を通じて、今後も進化し続けるでしょう。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で構築しました。

—

**目次 (Table of Contents)**

序文 (Preface)

市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

調査対象期間 (Years Considered for the Study)

通貨 (Currency)

言語 (Language)

ステークホルダー (Stakeholders)

調査方法 (Research Methodology)

エグゼクティブサマリー (Executive Summary)

市場概要 (Market Overview)

市場インサイト (Market Insights)

スペース制約により5Gスマートフォンにおける超小型積層セラミックコンデンサの需要が増加 (Growing demand for ultra-miniature multilayer ceramic capacitors in 5G smartphones driven by space constraints)

5G対応小型無線通信モジュール向け高周波RFインダクタへの移行 (Shift toward high-frequency RF inductors for compact wireless communication modules supporting 5G)

熱管理性能向上のための受動部品におけるグラフェンおよびMXene材料の統合 (Integration of graphene and MXene materials in passive components for enhanced thermal management performance)

EVパワートレイン向けAEC-Q200信頼性基準を満たす車載グレード受動部品の採用 (Adoption of automotive-grade passive components meeting AEC-Q200 reliability standards for EV powertrains)

産業用および医療機器の精密センシングにおける薄膜抵抗器用途の急増 (Surge in thin-film resistor applications for precision sensing in industrial and medical equipment)

次世代パワーエレクトロニクスコンバータ向け低ESR・高リップル電流コンデンサの開発 (Development of low ESR and high ripple current capacitors for next-generation power electronics converters)

ウェアラブルおよびIoTデバイスの小型化トレンドを可能にするプリントフレキシブル受動部品の台頭 (Rise of printed flexible passive components enabling wearable and IoT device miniaturization trends)

再生可能エネルギーインバータシステムの効率最適化のためのモールド型パワーインダクタの使用増加 (Increasing use of molded power inductors to optimize efficiency in renewable energy inverter systems)

高密度PCB基板に直接統合された高度な埋め込み型多層受動ネットワーク (Advanced embedded multilayer passive networks integrated directly into high density PCB substrates)

EV向け高効率急速充電インフラのための炭化ケイ素および窒化ガリウム最適化受動部品の採用 (Adoption of silicon carbide and gallium nitride optimized passive components for high efficiency fast charging infrastructure in EVs)

2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

**受動部品**市場:タイプ別 (**Passive Component** Market, by Type)

コンデンサ (Capacitors)

セラミック (Ceramic)

電解 (Electrolytic)

フィルム (Film)

インダクタ (Inductors)

パワー (Power)

RF (Rf)

抵抗器 (Resistors)

カーボン (Carbon)

巻線 (Wirewound)

**受動部品**市場:材料別 (**Passive Component** Market, by Material)

セラミック (Ceramic)

金属 (Metal)

アルミニウム (Aluminum)

銅 (Copper)

ニッケル (Nickel)

タンタル (Tantalum)

ポリマー (Polymer)

**受動部品**市場:技術別 (**Passive Component** Market, by Technology)

表面実装技術 (Surface-Mount Technology)

薄膜技術 (Thin Film Technology)

スルーホール技術 (Through-Hole Technology)

**受動部品**市場:用途別 (**Passive Component** Market, by Application)

航空宇宙・防衛 (Aerospace & Defense)

制御システム (Control Systems)

ナビゲーションシステム (Navigation Systems)

レーダー・通信システム (Radar & Communication Systems)

衛星・ミサイルシステム (Satellites & Missile Systems)

自動車 (Automotive)

インフォテインメントシステム (Infotainment Systems)

パワーエレクトロニクス (Power Electronics)

家庭用電化製品 (Consumer Electronics)

家電製品 (Home Appliances)

ノートパソコン・パーソナルコンピュータ (Laptops & Personal Computers)

スマートフォン・タブレット (Smartphones & Tablets)

ウェアラブルデバイス (Wearable Devices)

ヘルスケア (Healthcare)

電気通信 (Telecommunications)

**受動部品**市場:販売チャネル別 (**Passive Component** Market, by Sales Channel)

アフターマーケット (Aftermarket)

相手先ブランド製造 (OEM) (Original Equipment Manufacturer (OEM))

**受動部品**市場:流通チャネル別 (**Passive Component** Market, by Distribution Channel)

オフライン (Offline)

オンライン (Online)

**受動部品**市場:地域別 (**Passive Component** Market, by Region)

米州 (Americas)

北米 (North America)

中南米 (Latin America)

欧州・中東・アフリカ (Europe, Middle East & Africa)

欧州 (Europe)

中東 (Middle East)

アフリカ (Africa)

アジア太平洋 (Asia-Pacific)

**受動部品**市場:グループ別 (**Passive Component** Market, by Group)

ASEAN (ASEAN)

GCC (GCC)

欧州連合 (European Union)

BRICS (BRICS)

G7 (G7)

NATO (NATO)

**受動部品**市場:国別 (**Passive Component** Market, by Country)

米国 (United States)

カナダ (Canada)

メキシコ (Mexico)

ブラジル (Brazil)

英国 (United Kingdom)

ドイツ (Germany)

フランス (France)

ロシア (Russia)

イタリア (Italy)

スペイン (Spain)

中国 (China)

インド (India)

日本 (Japan)

オーストラリア (Australia)

韓国 (South Korea)

競争環境 (Competitive Landscape)

市場シェア分析、2024年 (Market Share Analysis, 2024)

FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

競合分析 (Competitive Analysis)

パナソニック株式会社 (Panasonic Corporation)

株式会社村田製作所 (Murata Manufacturing Co., Ltd.)

ABB Ltd. (ABB Ltd.)

アンフェノール・コーポレーション (Amphenol Corporation)

ボーンズ・インク (Bourns, Inc.)

富士通株式会社 (Fujitsu Limited)

GEベルノバグループ (GE Vernova Group)

ヒロセ電機株式会社 (Hirose Electric Co., Ltd.)

株式会社日立製作所 (Hitachi Ltd.)

ヨハンソン・テクノロジー・インク (Johanson Technology, Inc.)

KOA株式会社 (KOA Corporation)

京セラ株式会社 (Kyocera Corporation)

ニチコン株式会社 (Nichicon Corporation)

日本ケミコン株式会社 (Nippon Chemi-Con Corporation)

オーマイト・マニュファクチャリング・カンパニー (Ohmite Manufacturing Company)

ローム株式会社 (ROHM Co., Ltd)

サムスン電機 (SAMSUNG ELECTRO-MECHANICS)

サムファ・キャパシタ・グループ (Samwha Capacitor Group)

シーメンスAG (Siemens AG)

STマイクロエレクトロニクス・インターナショナルN.V. (STMicroelectronics International N.V.)

スミダコーポレーション (Sumida Corporation)

太陽誘電グループ (TAIYO YUDEN Group)

TDK株式会社 (TDK Corporation)

TEコネクティビティLtd. (TE Connectivity Ltd.)

株式会社東芝 (Toshiba Corporation)

TTエレクトロニクスPLC (TT Electronics PLC)

ビシェイ・インターテクノロジー・インク (Vishay Intertechnology, Inc.)

ヤゲオ・コーポレーション (YAGEO Corporation)

図目次 [合計: 32] (List of Figures [Total: 32])

表目次 [合計: 1053] (List of Tables [Total: 1053])

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

電子回路の根幹をなす受動部品は、現代社会を支えるあらゆる電子機器に不可欠な存在である。能動部品が信号の増幅やスイッチングといった動的な機能を提供するのに対し、受動部品は自らエネルギーを生成・増幅することなく、電気信号の調整、エネルギーの貯蔵、ノイズの除去など、静的かつ基盤的な役割を担う。その存在は地味ながらも、回路全体の安定性、信頼性、そして性能を決定づける上で極めて重要であり、スマートフォンから自動車、産業機器に至るまで、あらゆる電子システムに遍く組み込まれている。

受動部品の代表格である抵抗器は、電流の流れを制限し、電圧を分圧する基本的な機能を持つ。オームの法則に基づき、回路内の電流値を調整したり、トランジスタのバイアス設定、LEDの保護、信号レベルの調整など、多岐にわたる用途で不可欠な役割を果たす。炭素皮膜抵抗、金属皮膜抵抗、巻線抵抗、そして表面実装型のチップ抵抗など、その種類は豊富であり、要求される精度、許容電力、周波数特性、温度係数に応じて適切なものが選択される。抵抗値の安定性や熱放散能力は、回路設計において常に考慮されるべき重要な特性である。

コンデンサは、電荷を蓄積する能力を持つ部品であり、電気エネルギーを一時的に貯蔵する役割を果たす。これにより、電源電圧の平滑化、ノイズのバイパス、信号の結合・分離(カップリング・デカップリング)、発振回路のタイミング設定、フィルタリングなど、幅広い機能を実現する。電解コンデンサ、セラミックコンデンサ、フィルムコンデンサ、タンタルコンデンサなど、誘電体の種類によってその特性は大きく異なり、容量値、耐電圧、周波数特性、ESR(等価直列抵抗)、誘電損失などが選定の基準となる。特に、デジタル回路における電源ラインのデカップリングは、安定動作に不可欠な応用例であり、高周波ノイズの除去に重要な役割を担う。

コイル、またはインダクタは、電流の変化に応じて磁場を生成し、磁気エネルギーとしてエネルギーを蓄積する部品である。この特性を利用して、高周波ノイズの除去(チョークコイル)、LC共振回路による特定の周波数帯域の選択、スイッチング電源におけるエネルギー変換、インピーダンス整合などに用いられる。空芯コイル、フェライトコアを用いたコイル、チップインダクタなどがあり、インダクタンス値、Q値(品質係数)、飽和電流、直流抵抗などが重要なパラメータとなる。特に電源回路においては、効率的なエネルギー伝達と電圧変換に不可欠な要素であり、その特性は回路全体の効率と安定性に直結する。

これら主要な三種の受動部品に加え、トランス(変圧器)、バリスタ、サーミスタなども広義の受動部品として、特定の機能を提供する。トランスは電圧の変換や絶縁に、バリスタは過電圧保護に、サーミスタは温度検出や温度補償に用いられる。受動部品は、能動部品がその性能を最大限に発揮するための土台を築き、回路の意図した動作を保証する。例えば、フィルタ回路では、抵抗、コンデンサ、コイルが組み合わさることで、特定の周波数成分のみを通過させたり除去したりする。また、電源回路においては、安定した直流電圧を供給するために、コンデンサとコイルが不可欠な役割を担う。現代の電子機器の小型化、高密度化、高周波化の進展に伴い、受動部品にもさらなる高性能化、高信頼性、そして小型化が求められ続けており、新素材の開発や製造技術の革新が絶えず進められている。

受動部品は、能動部品のような華々しい役割こそ持たないものの、電子回路の「縁の下の力持ち」として、その機能と性能を根底から支えている。彼らがなければ、いかなる複雑なデジタル回路も、高性能なアナログ回路も、安定して動作することは不可能である。技術の進化は、より高性能な能動部品を生み出す一方で、その性能を最大限に引き出すための受動部品の重要性を一層高めていると言えるだろう。今後も、新素材の導入や製造技術の革新を通じて、受動部品は電子技術の発展に不可欠な存在であり続けるだろう。