乗用車センサー市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

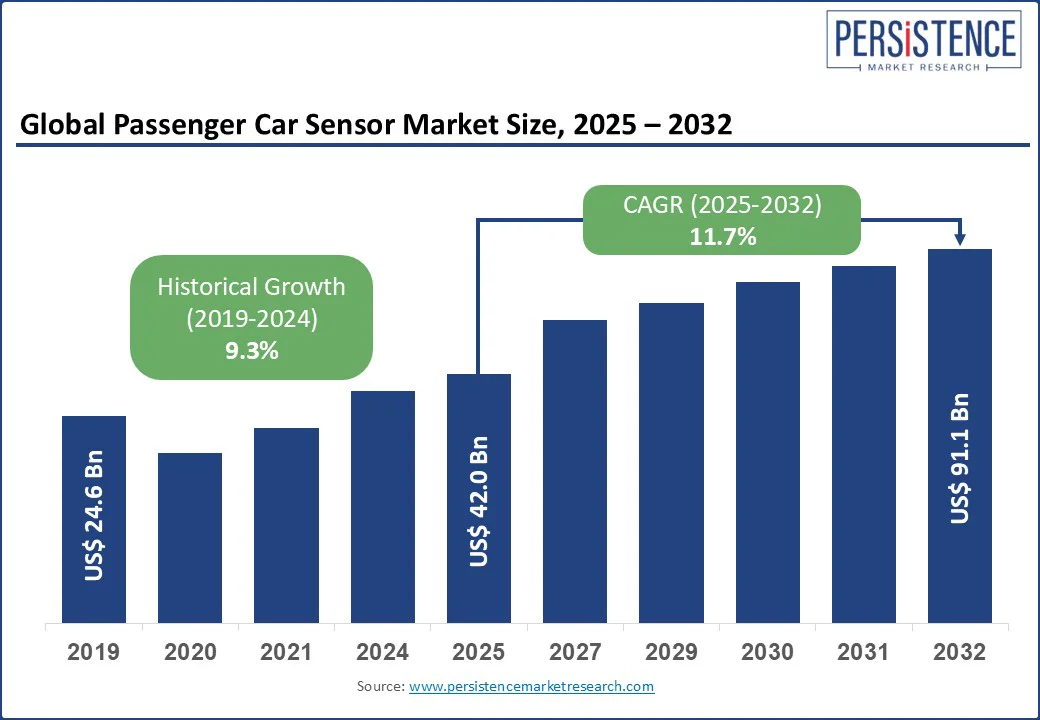

乗用車センサー市場の概要は、2025年には約420億米ドルの価値に達し、2032年までに911億米ドルに達する見込みで、2025年から2032年の予測期間において年平均成長率(CAGR)は11.7%になると予想されています。この市場は、先進運転支援システム(ADAS)の採用の増加、電気自動車(EV)の需要の高まり、厳格な安全および排出規制によって力強い成長を遂げています。

ADAS技術のグローバルな普及は、乗用車センサー市場の主要な推進要因です。道路安全への懸念が高まり、各国政府は車両にADAS機能を義務付けています。アメリカ合衆国の国家高速道路交通安全局(NHTSA)によると、これらの技術は事故の数を大幅に減少させる可能性があり、レーダーセンサーや位置センサーの需要を後押ししています。ADASを装備した車両の増加は、安全志向の革新に対する消費者の明確なシフトを示しており、適応クルーズコントロールや自動緊急ブレーキなどの機能が求められています。

電気自動車の急成長も市場拡大を促進しています。EVは、バッテリー管理、熱管理、駆動効率のために先進的なセンサーを必要とします。国際エネルギー機関(IEA)の2023年の調査によれば、グローバルなEV販売台数は1400万台に達し、2022年比で35%の増加を記録しました。これに伴い、温度センサーや圧力センサーの需要が高まっています。

中国では、EV生産の急成長がバッテリー性能と効率を向上させるためのセンサーの統合を促進しています。排出削減と車両安全に焦点を当てた政府規制が、さらに先進的なセンサー技術への需要を高めています。アジア太平洋地域では、中国の新エネルギー自動車(NEV)規制がEVの普及を促進し、エネルギー管理や安全アプリケーションのためのセンサーの利用が広がっています。

ヨーロッパでは、EUの一般安全規則がすべての新車にADAS機能の導入を義務付けており、NOxセンサーやレーダーシステムなどの技術の採用を後押ししています。これらの発展は、クリーンで安全、かつ技術的に進んだ車両へのグローバルなシフトを反映しており、センサーはコンプライアンス、性能最適化、運転支援機能の強化において重要な役割を果たしています。

一方、高度なセンサーの高コストは、特に新興国において乗用車センサー市場の広範な成長に対する大きな障害となっています。ADASで使用されるレーダーや位置センサーといった技術は比較的高価であり、その統合は全体の車両生産コストを大幅に引き上げます。これは、特にインドの農村部やラテンアメリカの一部の価格に敏感な市場において、製造業者がこれらの機能を導入するのを困難にしています。そのため、これらの地域の製造業者は、低価格で受け入れ可能な機能を提供するためにコスト効果の高い代替品に焦点を当てる傾向があります。

コストの懸念に加え、供給チェーンの制約も市場に課題をもたらしています。近年のグローバルな半導体不足は、自動車生産を混乱させ、センサーを含む重要な電子部品の納入を遅延させました。これは、高度な車両技術の利用可能性に直接影響を与えています。インドの重工業省によれば、電気自動車の迅速な導入と製造(FAME)プログラムの下で、自動車メーカーは輸入半導体ベースのセンサーの高コストと関連する統合費用が、特に農村や価格に敏感な市場向けの予算EVモデルに高度な運転支援機能を装備することを困難にしていると懸念しています。

自動運転車両の開発は、乗用車センサー市場にとって重要な機会を生み出しています。これらの車両は高度なセンサーフュージョン技術を必要とし、レーダーとLiDARの統合はさらなる自律性の向上を実現し、より精密なナビゲーション、障害物検知、安全性を可能にしています。企業は、大衆市場向けに調整されたコスト効果の高いレーダーおよび位置センサーに焦点を当てることで、戦略的に利益を得ることができます。

スマートで接続されたセンサーは、もう一つの有望な成長路線です。IoT対応システムの台頭により、これらのセンサーはリアルタイム診断や予測保守を促進し、運用効率と車両の信頼性を向上させます。北米では、いくつかの企業が耐久性を向上させ、メンテナンス要件を低減するAI駆動の位置センサーを模索しています。オハイオ州運輸省のDriveOhioは、自動運転および接続された車両を含むスマート車両プロジェクトのための州の集中ハブとして機能し、政策立案者、研究者、技術提供者間の協力を促進し、車両とインフラの通信システムのテストを支援しています。

アフターマーケットセンサー販売のためのeコマースの利用の増加は、市場のリーチを拡大しています。デジタルプラットフォームは、製造業者が電気自動車所有者やフリート運営者といった特定の顧客グループと直接つながることを可能にし、ターゲットマーケティングやB2Bチャネルを使用して普及を促進し、市場でのプレゼンスを強化します。

乗用車センサー市場は、温度センサー、位置センサー、圧力センサー、NOxセンサー、レーダーセンサー、その他のセンサーにセグメント化されています。2025年には温度センサーが市場シェアの約37.5%を占め、エンジン管理やEVバッテリー監視において重要な役割を果たしています。シーメンスなどのブランドは、ハイブリッドおよび電気自動車向けの高精度温度センサーで地位を確立しています。レーダーセンサーは、ADAS機能への需要の高まりに応じて最も急成長しているセグメントです。日立エナジーなどのレーダーシステムは長距離検出が可能で、適応クルーズコントロールや衝突回避といった安全機能に不可欠です。

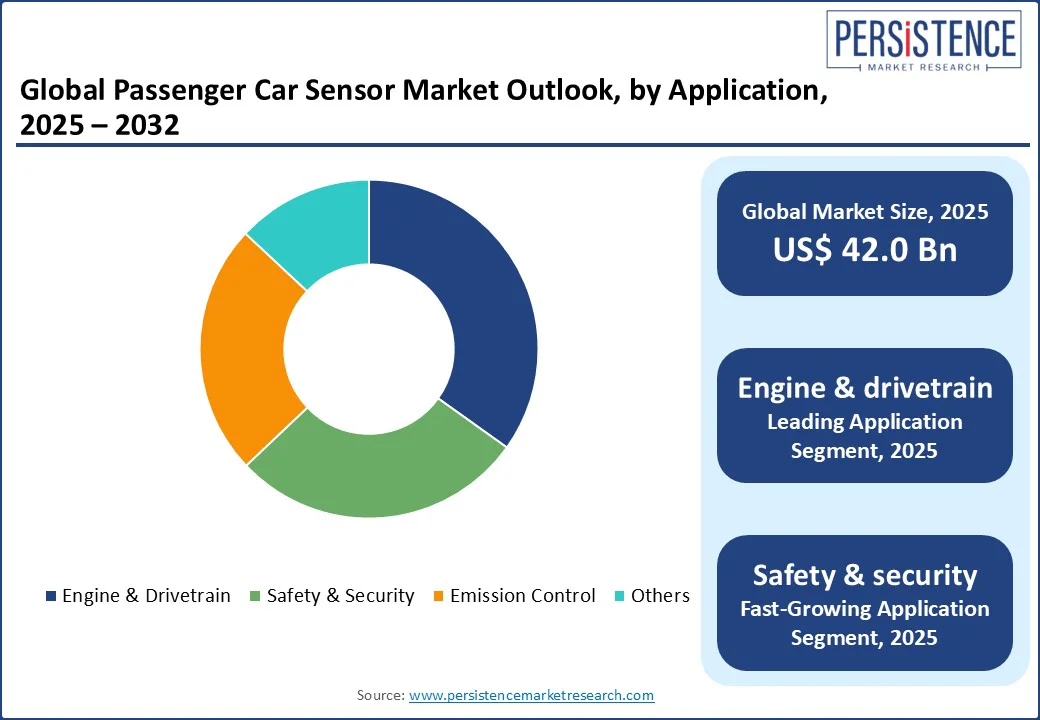

アプリケーション別に見ると、市場はエンジンおよび駆動系、安全およびセキュリティ、排出制御、その他に分かれています。2025年には、エンジンおよび駆動系が市場シェアの34.8%を占めており、駆動系最適化や燃費向上のためのセンサー需要に支えられています。温度センサーや圧力センサーはハイブリッドおよびEV駆動系にとって重要です。安全およびセキュリティは最も急成長しているセグメントであり、規制の義務とADASの採用によって促進されています。位置センサーとレーダーセンサーは、特に北米やヨーロッパにおいてレーンキープアシストや自動緊急ブレーキといった機能に対する需要を高めています。

市場はOEMおよびアフターマーケットにセグメント化されています。2025年にはOEMが70%のシェアを占め、新車へのセンサー統合を反映しています。トヨタやフォルクスワーゲンなどの主要自動車メーカーは、信頼性と互換性のためにOEMセンサーを好みます。アフターマーケットは、車両のメンテナンスおよびアップグレードにより急成長しており、特に排出基準への適合が求められる古い車両向けのNOxセンサーや圧力センサーのアフターマーケット販売がeコマースプラットフォームによって促進されています。

北米では、アメリカが乗用車センサー市場で最も急成長している市場として際立っており、電気自動車の普及と厳格な安全規制がその成長を支えています。ADASの統合に伴い、温度センサーやレーダーセンサーの需要が高まり、レーンキープや衝突防止機能が強化されています。消費者の好みも、接続されたスマートセンサーにますますシフトし、主要ブランドは性能、診断、予測保守を向上させるためにIoT対応技術を採用しています。NHTSAからの規制義務と、EV普及のための大規模なインフラ投資および政府のインセンティブが、アメリカ市場の成長と技術革新をさらに加速させています。

ヨーロッパの乗用車センサー市場は、ドイツ、英国、フランスが主導しており、厳しい排出規制と電気自動車の急速な拡大がその原動力となっています。ドイツは強力な製造能力と、シーメンスやABBなどのグローバルプレーヤーの存在によって、主要なハブとしての地位を維持しており、高度なレーダーおよび排出制御センサーに焦点を当てています。EUの一般安全規則は、NOxセンサーやレーダーセンサーの採用を促進し、安全性と環境への適合を向上させています。英国では、特にレーダーベースの安全システムに対するADAS技術の需要が市場の勢いを高めています。フランスでは、規制の取り組みが地域全体で持続可能な自動車革新を促進する中で、EV向けの駆動系センサーの成長が顕著です。

アジア太平洋地域は2025年に44.3%の市場シェアを占め、中国、インド、日本がリードしています。インドでは、電気自動車に対する政府の支援政策やBharat NCAPプログラムが先進的な温度センサーや安全センサーの需要を刺激しており、日立エナジーなどの企業が重要な役割を果たしています。電気自動車の普及を促進するFAMEプログラムが、車両セグメント全体でのセンサー需要を高めています。中国では、大規模なEV生産がレーダーおよび位置センサーの需要を生み出しており、KEPCOなどの主要企業が自動運転車両技術に対応しています。日本では、安全性と排出制御のための高精度センサーが重視されており、デンソーなどの企業がその存在感を拡大しています。地域全体での急速な都市化とデジタル調達プラットフォームの台頭が、市場成長をさらに加速させています。

乗用車センサー市場は非常に競争が激しく、グローバルプレーヤーが革新、パートナーシップ、買収を通じて市場シェアを争っています。ADASやEV技術の台頭は競争を激化させており、企業は高精度でコスト効果の高いセンサーの開発に注力しています。このダイナミックな市場において、戦略的な協力や研究開発への投資が重要な差別化要因となっています。

この市場は2025年には420億米ドルに達すると予測されており、ADASの採用増加、電気自動車の成長、厳格な安全規制が主要な市場推進要因です。2025年から2032年までの期間において、年平均成長率(CAGR)は11.7%を見込んでいます。自動運転車両センサーやスマートで接続されたセンサーの革新は、主要な市場機会となっています。シーメンス、日立エナジー、ABBなどが主要な市場プレーヤーとして挙げられます。

Report Coverage & Structure

エグゼクティブサマリー

このレポートのエグゼクティブサマリーでは、2025年と2032年のグローバル乗用車センサー市場の概要が示されています。市場機会評価が行われ、2025年から2032年までの期間における市場の成長見通しがUS$ Bn単位で提供されます。また、主要な市場トレンドや将来の市場予測がまとめられ、プレミアムな市場インサイトや業界の発展および重要な市場イベントについても言及されます。最後に、PMRの分析と推奨事項が提供され、戦略的な意思決定に役立つ情報が含まれています。

市場概要

市場の範囲と定義についての詳細が述べられ、乗用車センサー市場の全体像が明らかにされます。このセクションでは、市場のダイナミクスについても掘り下げられ、ドライバー、制約、機会、課題、主要なトレンドがそれぞれ分析されます。特に、COVID-19の影響分析が行われ、パンデミックが市場に与えた影響や、今後の予測要因の関連性と影響についても考察されます。

付加価値インサイト

このセクションでは、価値連鎖分析や主要市場プレイヤーの特定、規制環境の概観、PESTLE分析(政治、経済、社会、技術、法的、環境要因の分析)、ポーターの5フォース分析、消費者行動分析が行われます。これにより、乗用車センサー市場の競争環境や消費者のニーズ、規制の影響などが明確にされます。

価格動向分析(2019-2032年)

乗用車センサーの価格トレンドが2019年から2032年にわたり分析され、センサータイプ別の価格分析や地域別の価格とセンサーの好みについての詳細が提供されます。これにより、市場における価格設定の動向や、消費者の選好が明らかになります。

グローバル乗用車センサー市場の展望

市場規模(US$ Bn)分析と予測が行われ、2019年から2024年までの歴史的市場規模と、2025年から2032年までの予測が示されます。センサータイプ別、アプリケーション別、販売チャネル別の詳細な分析も行われ、温度センサー、位置センサー、圧力センサー、NOxセンサー、レーダーセンサーなど、各センサータイプに対する市場の魅力が評価されます。

地域別市場展望

地域ごとの市場サイズ(US$ Bn)分析と予測が行われ、北アメリカ、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東・アフリカが含まれます。各地域における市場の魅力が分析され、地域ごとのトレンドや成長機会が示されます。

北米乗用車センサー市場展望

北米市場においては、国別、センサータイプ別、アプリケーション別、販売チャネル別の市場サイズ分析と予測が行われ、特にアメリカとカナダの市場動向が詳しく解説されます。

ヨーロッパ乗用車センサー市場展望

ヨーロッパでは、ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、その他の地域に分けて市場サイズの分析が行われ、各国の市場特性が明らかにされます。センサータイプ別、アプリケーション別の詳細な予測も提供されます。

東アジア乗用車センサー市場展望

中国、日本、韓国の市場に焦点を当てた分析が行われ、各国の市場規模と予測が示されます。

南アジア・オセアニア乗用車センサー市場展望

インド、インドネシア、タイ、シンガポール、オーストラリア・ニュージーランド(ANZ)などの国々に関する市場分析が行われ、地域特有の市場動向が明らかにされます。

ラテンアメリカ乗用車センサー市場展望

ブラジル、メキシコ、その他ラテンアメリカの国々についての市場分析が行われ、地域ごとの成長機会が評価されます。

中東・アフリカ乗用車センサー市場展望

GCC諸国、エジプト、南アフリカ、北アフリカ、その他中東・アフリカについての市場分析が行われ、各地域の市場特性が明らかにされています。

競争環境

市場シェア分析や市場構造の評価が行われ、競争の強度マッピングや競争ダッシュボードが提供されます。主要企業のプロファイル(概要、財務状況、戦略、最近の開発)が詳細に示され、乗用車センサー市場における重要なプレイヤーの動向が理解できます。例として、インドのパワーグリッド公社、MYRグループ、KEPCO、日立エナジー、シーメンス、ゼネラル・エレクトリック、シスコシステムズ、シュナイダーエレクトリック、ABB、イートンなどが挙げられます。

*** 本調査レポートに関するお問い合わせ ***

乗用車センサーとは、主に自動車に搭載されるセンサーの一種であり、車両の運行や安全性、快適性を向上させるための重要なデバイスです。これらのセンサーは、車両の状態や周囲の環境を監視し、運転手に必要な情報を提供することを目的としています。また、乗用車センサーは自動運転技術の発展にも寄与しており、今後ますますその重要性が高まると考えられています。

乗用車センサーにはいくつかの種類があります。例えば、距離を測定するための超音波センサーや、物体の存在を検知するためのレーダーセンサー、周囲の光を感知するためのカメラセンサーなどがあります。超音波センサーは、駐車時の障害物検知に使用されることが多く、車両の近くにある障害物との距離を測定します。レーダーセンサーは、高速道路での車間距離の維持や、衝突回避システムに利用されることが一般的です。カメラセンサーは、交通標識の認識や車線維持支援などに使われています。

これらのセンサーは、運転中の様々な状況に応じて情報を収集し、リアルタイムでドライバーにフィードバックを提供します。例えば、衝突回避システムは、前方の車両との距離を測定し、危険が迫った際には警告音を鳴らしたり、ブレーキを自動的にかけたりする機能を持っています。また、アダプティブクルーズコントロールは、レーダーセンサーを使用して前方の車両との距離を保ちながら、自動で速度を調整することができます。

さらに、乗用車センサーは関連技術とも密接に連携しています。例えば、車両間通信技術(V2V)や、路車間通信技術(V2I)といった高次な通信技術が進化することで、車両同士や交通インフラとの情報交換が可能になり、より安全で効率的な交通環境が実現されつつあります。これにより、センサーから得られた情報をもとに、交通渋滞の緩和や事故の減少が期待されます。

近年では、電気自動車やハイブリッド車の普及に伴い、乗用車センサーの役割も変化しています。これらの車両は、バッテリーの状態やエネルギー消費を最適化するために、さまざまなセンサーを活用しています。例えば、温度センサーや電圧センサーは、バッテリーの劣化を防ぎ、効率的な運用を実現するために重要な役割を果たしています。

このように、乗用車センサーは自動車の安全性や快適性を向上させるために欠かせない存在であり、今後もさらなる技術革新が期待されます。自動運転技術の進展とともに、これらのセンサーはますます高度化し、より安全で利便性の高い移動手段の実現に寄与していくことでしょう。