世界の乗用車用等速ジョイントドライブシャフト市場:推進方式(EV、HV、ICE)別、駆動方式(AWD、FWD、RWD)別、材料別、車種別、用途別 – 世界市場予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 乗用車用等速ジョイントドライブシャフト市場:詳細分析(2025-2032年)

### 市場概要

乗用車用等速ジョイントドライブシャフト市場は、現代の自動車設計において極めて重要な部品であり、多様な運転条件下で一貫したトルク伝達とスムーズな動力伝達を可能にします。この部品は、車両の性能を維持する上で不可欠であり、動的な関節角度に対応しつつ、振動や騒音を最小限に抑える能力が求められます。燃料効率と排出ガス削減に関する規制が厳しさを増す中、メーカーは耐久性とNVH(騒音、振動、ハーシュネス)制御の両立を目指し、乗用車用等速ジョイントドライブシャフトの改良を優先しています。

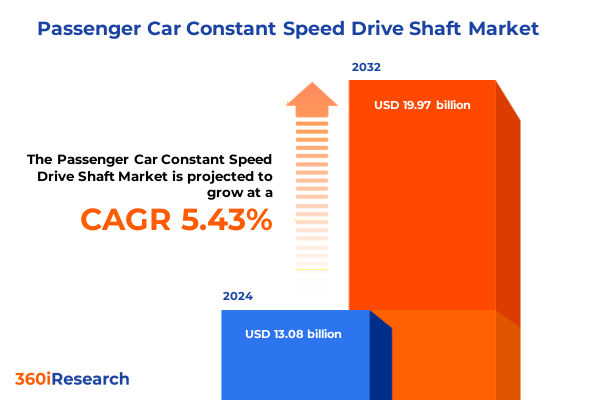

市場規模は、2024年に130.8億米ドルと推定され、2025年には136.4億米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.43%で成長し、2032年には199.7億米ドルに達する見込みです。従来の内燃機関からハイブリッド、そして完全電気自動車に至るまで、多様な推進技術の普及は、ジョイントの形状、材料選択、製造プロセスにおける革新を推進しています。この技術的背景と戦略的関連性から、乗用車用等速ジョイントドライブシャフトは自動車の進化の礎石として位置づけられています。

### 促進要因

乗用車用等速ジョイントドライブシャフト市場は、技術的進化、規制強化、そして市場の多様な需要によって大きく変革されています。

**1. 技術的・規制的推進力**

近年、自動車産業の電動化への移行は、乗用車用等速ジョイントドライブシャフトの設計優先順位を再定義しました。内燃機関(ICE)アプリケーションでは、歴史的に高トルク容量と費用対効果の高い大量生産が重視されてきましたが、電気自動車(EV)およびハイブリッド車(HEV)プラットフォームでは、エネルギー効率と航続距離を最大化するために軽量アセンブリが求められています。この二重の要請に応えるため、先進複合材料やハイブリッド金属-ポリマーソリューションが登場しています。

さらに、アディティブマニュファクチャリング(積層造形)やリアルタイムセンサーフィードバックによる精密機械加工といったデジタル製造技術は、製品開発サイクルを加速させ、これまでコスト的に不可能だった複雑な形状の実現を可能にしています。これらの方法は、予知保全のためのセンサーアレイの統合をサポートし、乗用車用等速ジョイントドライブシャフトが機械的機能だけでなく、組み込みの診断インテリジェンスも提供できるようになりました。結果として、業界参加者は、クロスプラットフォーム展開が可能なモジュラーアーキテクチャへの研究開発投資を再調整しています。

最後に、安全性と持続可能性に関する規制の強化は、サプライヤーに循環型経済の原則を採用するよう促しており、リサイクル合金や低排出ガス製造プロセスが注目を集めています。推進技術の革新、製造の近代化、環境配慮という三位一体の要素が、競争ベンチマークを再定義し、性能、信頼性、ライフサイクルへの影響に関する新たな期待を設定しています。

**2. 2025年米国関税調整の影響**

2025年初頭に導入された主要な原材料および自動車部品に対する新たな米国関税は、乗用車用等速ジョイントドライブシャフトのエコシステム全体に影響を及ぼし、メーカーとサプライヤーは事業戦略の見直しを迫られています。特定の金属合金や輸入サブアセンブリに課せられた関税率は、投入コストを上昇させ、利益率を圧迫し、サプライチェーンの多様化の再評価を促しています。これに対し、複数のTier 1サプライヤーは、リスクを軽減し生産継続性を維持するために、ニアショアリングやデュアルソーシング契約を優先しています。

さらに、関税の引き上げは代替材料の採用を加速させました。研究開発チームは、懲罰的関税スケジュール外のアルミニウムグレードやエンジニアリング複合材料を模索しています。この材料転換は、コスト圧力を軽減するだけでなく、電動車両の軽量化目標とも合致しています。同時に、小規模なアフターマーケット専門業者は、予測可能なコストベースで安定した在庫を確保するため、国内メーカーとの関係強化を図っており、サプライチェーンのレジリエンスの戦略的重要性を示しています。今後も関税の不確実性が調達コストに上昇圧力をかけ続ける可能性があり、動的なヘッジメカニズムと協調的な調達プラットフォームの必要性が強調されています。データ駆動型のリスク評価を積極的に活用し、適応性の高いサプライヤーネットワークを構築するステークホルダーが、製品品質や市場対応性を損なうことなく、この変化する貿易環境を乗り切る上で最も有利な立場に立つでしょう。

**3. エンドユースチャネル、推進タイプ、駆動構成、材料、車両クラスにおける需要要因**

市場セグメンテーションの綿密な理解は、乗用車用等速ジョイントドライブシャフト分野を形成する多様な需要要因と性能基準を明らかにします。

* **エンドユース別:** アフターマーケットチャネルでは費用対効果と設置の容易さが重視される一方、OEM(Original Equipment Manufacturer)ではOEM仕様への厳格な準拠と長期耐久性が求められます。

* **推進タイプ別:** 電動アプリケーションでは最小限の慣性と最適化されたジョイント形状が優先され、ハイブリッドプラットフォームではマルチモードトルク需要のバランスが取られ、内燃機関ソリューションでは高負荷容量と疲労耐性が引き続き強調されます。

* **駆動タイプ別:** 全輪駆動(AWD)車両用シャフトは複雑なジョイント配置と厳格なNVH制御を必要とし、前輪駆動(FWD)システムはコンパクトで高速なアセンブリを要求し、後輪駆動(RWD)構成は様々なねじり負荷下での堅牢性を備えた直線的なトルク伝達に焦点を当てます。

* **材料別:** アルミニウム合金は軽量化の利点を提供し、複合材料は強化された減衰特性をもたらし、鋼は費用対効果と強度を維持します。

* **車両クラス別:** コンパクトクーペやハッチバックから多目的MPV、セダン、堅牢なSUVまで、車両分類は特定のシャシーアーキテクチャとエンドユーザーの好みに合わせて設計を調整することをメーカーに要求し、それぞれ異なるパッケージング制約とライフサイクル期待を課します。

**4. 地域別動向**

地域ごとのダイナミクスは、乗用車用等速ジョイントドライブシャフト市場における生産拠点、規制遵守プロトコル、およびイノベーションの優先順位に大きな影響を与えます。

* **アメリカ大陸:** 自動車OEMおよびアフターマーケット流通業者は、メキシコと米国南部における電気自動車インフラと先進製造ハブへの投資に注力しています。この重点は、国内生産を奨励し、近隣市場との貿易同盟を強化する強固な規制枠組みによって補完されています。

* **EMEA(欧州、中東、アフリカ)地域:** 厳格な排出ガス規制と高度に多様化したサプライヤー基盤が特徴です。欧州のメーカーは、特に軽量複合材料の研究で先行しており、中東の生産クラスターは低コストエネルギーを活用して、乗用車および商用モビリティの両方で鉄鋼ベースのドライブシャフトを規模拡大しています。アフリカでは、新興市場の成長と都市化の傾向が、手頃な価格のアフターマーケット部品に対する需要を漸進的に押し上げています。

* **アジア太平洋地域:** 最大の製造拠点であり続けており、Tier 1サプライヤーとOEM間の垂直統合がジョイント設計の迅速な反復を促進しています。中国とインドの自動車サプライヤーは、国内の巨大都市と輸出市場の両方にサービスを提供するために事業を拡大しており、日本と韓国は精密工学と大量の鉄鋼生産においてリーダーシップを維持しています。この地域ごとのモザイクは、進化する機会を捉え、地域特有の課題に対処するための地理に特化した戦略の重要性を強調しています。

### 展望と戦略

乗用車用等速ジョイントドライブシャフト市場の進化する複雑さを乗り切るために、業界リーダーは多角的な戦略的アプローチを採用すべきです。

**1. 競争戦略**

乗用車用等速ジョイントドライブシャフト分野の主要プレーヤーは、技術的リーダーシップと市場シェアを維持するために差別化された戦略を追求しています。グローバルなTier 1サプライヤーは、OEMとの共同開発プログラムに投資し、NVH性能と製造歩留まりを最適化するジョイント形状を共同設計しています。材料専門家とのパートナーシップにより、軽量設計とコスト抑制という業界の二重の要請に応える独自のアルミニウムおよび複合材料ブレンドが導入されました。同時に、ニッチなアフターマーケットプロバイダーは、迅速な製品展開と広範な流通ネットワークに注力し、デジタルチャネルと予測分析を活用して交換サイクルを予測し、部品ロジスティクスを合理化しています。いくつかの機敏なメーカーは、電気駆動アプリケーション向けの卓越したセンターを設立し、センサーベースの監視ソリューションとアディティブマニュファクチャリング機能を統合して、次世代プロトタイプを前例のない速度で提供しています。これらの戦略的イニシアチブは、標準化された試験プロトコルと持続可能性認証の分野における業界横断的な提携によって補強され、企業が検証済みの環境性能を通じて製品を差別化することを可能にしています。競争圧力が激化する中、社内研究開発機能と外部イノベーションパートナーシップをうまく融合させる企業が、乗用車用等速ジョイントドライブシャフト開発の最前線でその地位を確固たるものにするでしょう。

**2. 戦略的プレイブック**

まず、推進システムアーキテクトとの連携を深め、車両開発サイクルの初期段階で乗用車用等速ジョイントドライブシャフトの設計を統合することで、プロジェクトのリードタイムを短縮し、パワートレインのバリエーション全体でシームレスな互換性を確保する必要があります。同時に、組み込みセンサーとIoTプラットフォームを活用した予知保全ソリューションへの投資は、新たなサービス収益源を生み出し、状態ベースの部品交換を提供することで顧客ロイヤルティを強化できます。並行して、企業は、関税関連の混乱や原材料の変動を軽減するために、デュアルソーシング戦略やリアルタイム分析ダッシュボードを含む動的なサプライチェーンリスク管理慣行を導入すべきです。代替材料の採用は、コスト圧力を軽減するだけでなく、規制当局やOEMが設定した持続可能性目標と製品ポートフォリオを整合させます。さらに、地域の市場要件に合わせた地域卓越センターを構築することで、市場投入までの時間を短縮し、変化する需要パターンへの対応力を高めることができます。最終的に、この分野でのリーダーシップは、クロスファンクショナルなイノベーション、堅牢なデータガバナンス、透明性の高いステークホルダーエンゲージメントを優先する機敏な組織文化にかかっています。これらの戦術的措置を、新たなモビリティトレンドに対する明確なビジョンと組み合わせることで、企業は長期的なレジリエンスを確保し、ダイナミックな乗用車用等速ジョイントドライブシャフト市場における成長機会を捉えることができるでしょう。

以下に、ご指定の「乗用車用等速ジョイントドライブシャフト」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 燃費向上とハンドリング性能改善のための等速ジョイントドライブシャフト設計における軽量複合材料の採用増加

* 厳格な車両快適性基準を満たすための乗用車用ドライブシャフトにおける高度なNVH低減技術の統合

* 高トルクと低メンテナンス要件に対応するための電気自動車専用ドライブシャフト構成への注力強化

* 複数の乗用車プラットフォームとパワートレインに対応するモジュラードライブシャフトアセンブリの開発

* リアルタイムの駆動系状態監視とサービス寿命延長のための等速ジョイントにおける予知保全センサーの実装

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **乗用車用等速ジョイントドライブシャフト市場:推進方式別**

* 電気

* ハイブリッド

* 内燃機関 (ICE)

9. **乗用車用等速ジョイントドライブシャフト市場:駆動方式別**

* AWD (全輪駆動)

* FWD (前輪駆動)

* RWD (後輪駆動)

10. **乗用車用等速ジョイントドライブシャフト市場:材料別**

* アルミニウム

* 複合材料

* 鋼

11. **乗用車用等速ジョイントドライブシャフト市場:車種別**

* クーペ

* ハッチバック

* セダン

* SUV

12. **乗用車用等速ジョイントドライブシャフト市場:最終用途別**

* アフターマーケット

* OEM (相手先ブランド製造)

13. **乗用車用等速ジョイントドライブシャフト市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **乗用車用等速ジョイントドライブシャフト市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **乗用車用等速ジョイントドライブシャフト市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アメリカン・アクスル・アンド・マニュファクチャリング・ホールディングス (AAM)

* 安徽凱龍汽車零部件有限公司

* 重慶万威伝動有限公司

* ダナ・インコーポレーテッド

* GKNオートモーティブ・リミテッド

* GSPオートモーティブ・グループ

* 冠盛汽車零部件有限公司

* 現代モービス

* 現代ウィア

* IFAロータリオン・ホールディングス GmbH

* ジェイテクト

* マグナ・インターナショナル

* ニアプコ・ホールディングス LLC

* ネクスティア・オートモーティブ

* NTN株式会社

* シェフラーグループ

* 株式会社ショーワ

* SKF AB

* 万向集団公司

* ZFフリードリヒスハーフェンAG

17. **図目次** [合計: 30]

18. **表目次** [合計: 429]

*** 本調査レポートに関するお問い合わせ ***

乗用車用等速ジョイントドライブシャフトは、自動車の動力伝達系において極めて重要な役割を担う部品である。エンジンやトランスミッションで発生した回転力を、車両のサスペンションの動きや操舵による角度変化に対応しながら、常に一定の速度で駆動輪に伝えるための不可欠な機構であり、このドライブシャフトがなければ、現代の快適で高性能な自動車は成り立たないと言っても過言ではない。

従来のユニバーサルジョイント、いわゆるカルダンジョイントは、シャフト間の角度が大きくなると、入力側と出力側で回転速度に差が生じる「不等速性」という特性を持つ。自動車の駆動輪は、サスペンションの上下動によって常に位置が変化し、さらに操舵時には左右に大きく角度を変える。このような状況下で不等速ジョイントを使用すると、駆動輪に不均一な回転力が伝わり、振動や騒音の発生、さらには部品の早期摩耗を引き起こし、乗員の快適性や車両の耐久性を著しく損なうことになる。

この課題を解決するために開発されたのが等速ジョイントである。等速ジョイントは、入力軸と出力軸がどのような角度にあっても、常に同じ角速度で回転力を伝達する機構である。その原理は、ジョイント内部の動力伝達要素(ボールやローラーなど)が、常に二つのシャフトのなす角を二等分する平面上を移動することで、入力側と出力側の速度差を解消するというものである。これにより、滑らかで安定した動力伝達が可能となる。

乗用車用ドライブシャフトには、通常、車両の内側(トランスミッション側)と外側(車輪側)にそれぞれ異なる種類の等速ジョイントが組み合わされている。車輪側の外側ジョイントには、主にツェッパ型やバーフィールド型といった固定式の等速ジョイントが用いられる。これらは大きな操舵角に対応しつつ、高トルクを確実に伝達する能力に優れている。一方、トランスミッション側の内側ジョイントには、主にトリポード型やダブルオフセット型といった摺動式の等速ジョイントが採用される。これらのジョイントは、サスペンションのストロークに伴うドライブシャフトの軸方向の伸縮(プランジング)を許容しながら、低フリクションで効率的に動力を伝達する役割を果たす。

これらのジョイントは、高強度鋼材を精密に加工して製造され、内部には専用のグリースが封入されている。このグリースは、ジョイント内部の摩擦を低減し、摩耗を防ぐために不可欠である。また、外部からの水や塵の侵入を防ぎ、グリースを保持するために、ゴム製のブーツが装着されている。このブーツが損傷すると、グリースが漏れ出し、異物が侵入することでジョイントの早期破損につながるため、定期的な点検と交換が重要となる。

等速ジョイントドライブシャフトの登場は、自動車の設計に革命をもたらした。特に、前輪駆動(FF)方式の普及を可能にし、今日の自動車の主流となるレイアウトを確立した。これにより、エンジンルームのコンパクト化、室内空間の拡大、そして優れた走行安定性の実現に大きく貢献している。また、四輪駆動(4WD)車においても、各車輪への確実な動力伝達を可能にし、悪路走破性や走行性能の向上に寄与している。

このように、乗用車用等速ジョイントドライブシャフトは、単なる動力伝達部品に留まらず、現代の自動車が提供する快適性、安全性、そして走行性能の根幹を支える、高度な技術が凝縮された不可欠なコンポーネントである。その存在なくして、今日の多様な自動車社会は成り立たないと言えるだろう。