世界の紙印刷市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

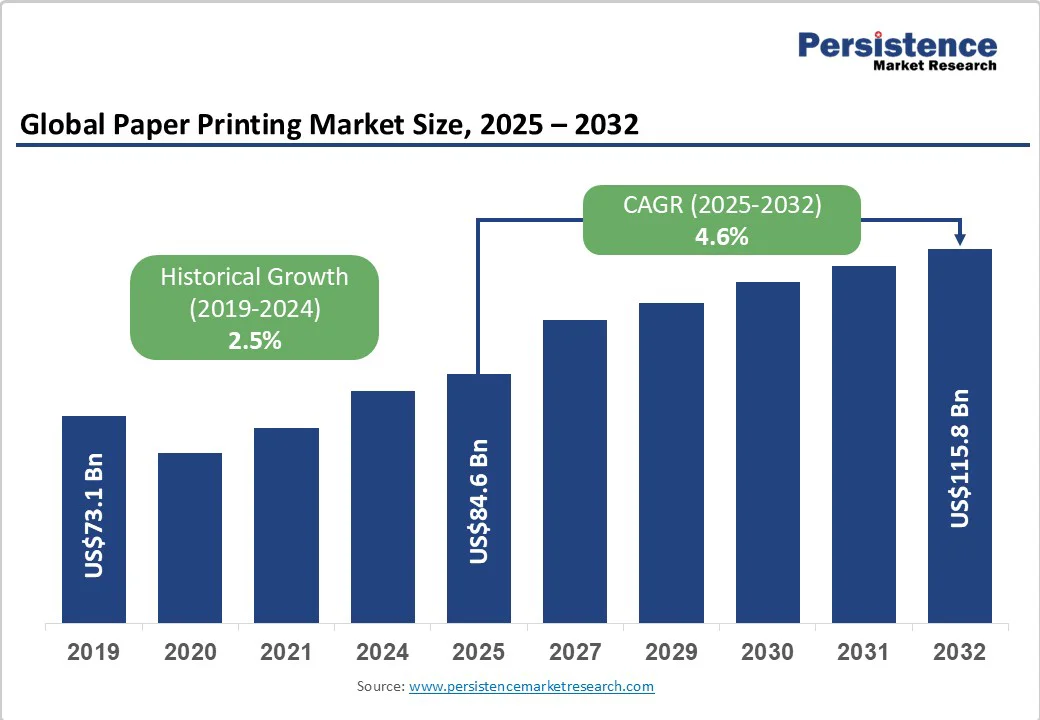

グローバルな紙印刷市場は、2025年までに846億米ドルに達し、2032年には1158億米ドルに達すると予測されています。この成長は、2025年から2032年の予測期間中に年平均成長率(CAGR)4.6%で進むと見込まれています。主な要因としては、パッケージングやラベリングの需要の急増、持続可能性規制に基づくプラスチックの繊維ベースの材料への置き換え、効率的な短期およびカスタマイズ印刷を可能にするデジタル印刷技術の進展が挙げられます。伝統的な出版セグメントは収縮していますが、パッケージングや特殊紙がこのシフトを吸収し、より健全で多様化した市場構造を生み出しています。

リサイクルとデジタル印刷能力を統合する企業が、予測期間中に最も高い利益率を得ると予想されています。現在、パッケージ印刷が紙印刷業界で最も重要な需要ドライバーとなっています。Eコマースや迅速消費財(FMCG)セクターの急速な拡大により、印刷された段ボール箱、折りたたみカートン、高品質なラベルの需要が増加しています。パッケージング用途は市場収益の半分以上を占めており、企業はブランド構築、持続可能性、製品の差別化を重視しています。重いグレードやプレミアム仕上げへのシフトは、変換業者や製紙業者にとって高い利益を生む要因となっています。

政府の規制は、リサイクル可能な繊維ベースのパッケージングソリューションを促進しています。欧州連合のパッケージングおよびパッケージング廃棄物規制(PPWR)や拡張生産者責任(EPR)フレームワークは、リサイクル可能で堆肥化可能な材料への移行を加速させています。これにより、ブランドオーナーはプラスチックパッケージングから紙ベースの代替品への移行を余儀なくされています。また、最小リサイクル含有量の義務付けは、リサイクル繊維に対する安定した需要を生み出しています。その結果、認定されたリサイクル含有量と検証可能な持続可能性の資格を提供できる製紙業者は、顧客の忠誠心が高まり、プレミアム価格の利点を享受しています。

デジタルおよびインクジェット印刷技術の採用は、紙印刷の運用効率を変革しました。デジタルプレスはオンデマンド生産を可能にし、廃棄物を削減し、大量カスタマイズを実現します。印刷業者は、プロモーション、イベントベース、または個別のパッケージングに対応する短期的な生産を利益を上げながら実行できます。自動化、改善された色校正、電子商取引プラットフォームとの統合は、全体的な印刷品質と納品速度を向上させます。この技術のシフトにより、顧客基盤が伝統的な出版を超えて拡大し、消費者向けのパッケージングやオンデマンド印刷サービスなどの分野での成長を促進しています。

メディアとコミュニケーションのデジタル化の進行により、特に先進国ではグラフィックおよびライティングペーパーの消費が構造的に減少しています。デジタル広告、オンラインニュース、電子文書へのシフトにより、従来の印刷用紙の需要が減少しています。この構造的な収縮は、一部の製紙工場の活用不足と商業印刷セグメントにおける価格圧力を引き起こしています。出版社や印刷広告主がオンラインに移行するにつれて、オフセット印刷セグメントは利益率が圧縮され、注文量が減少しています。

紙生産は、パルプ、エネルギー、輸送コストの変動に非常に敏感です。パルプ価格や世界的な輸送費の急激な上昇は、製紙業者や印刷会社の利益率を大きく損なう可能性があります。小規模な変換業者や印刷会社は、ボラティリティの期間に流動性の課題に直面し、設備の近代化や持続可能なプロセスの採用が制限されます。持続的なコストの変動は、長期的な価格戦略や下流顧客との契約交渉を複雑にします。

ブランドが消費者の注目を競う中で、高品質で視覚的に際立ったパッケージングが重要なマーケティングツールとして浮上しています。ラグジュアリー、エコフレンドリー、限定版のパッケージングの人気が高まることで、製紙業者や変換業者に新たな収益機会が生まれています。プレミアムパッケージ用紙、エンボス仕上げ、金属インク、ハイブリッド印刷技術は、より高い利益率を要求します。高級パッケージセグメントは、2032年までにCAGRが6%を超えると見込まれ、数十億ドルの機会を表しています。先進的な仕上げ能力やデザインコラボレーションプラットフォームに投資する企業が最も恩恵を受けるとされています。

循環経済への移行は、紙のバリューチェーン全体に機会を生み出しています。リサイクル紙の収集、繊維の再加工、追跡可能な材料の認証は、魅力的なサービスラインとなっています。閉ループのリサイクルシステムを確立し、脱インクおよび繊維精製技術に投資する製造業者は、長期的な供給の安定性を確保します。認定されたリサイクル紙のグローバル需要は、特に欧州や北米で2032年まで安定して増加すると予測されており、規制がますます高いリサイクル含有量のしきい値を義務付けています。

アジア、ラテンアメリカ、アフリカの新興経済国は、識字率、消費財の消費、リテールパッケージングへの需要が高まる中で強い成長の見通しを提供しています。急速な都市化と中産階級の拡大は、パッケージング、教育、商業印刷インフラへの投資を推進しています。現地政府は、輸入への依存を減らすために国内のパルプと紙の生産を支援しています。これらの要因は、グローバルな紙印刷企業が新興市場に進出するための戦略的な前線を形成しています。

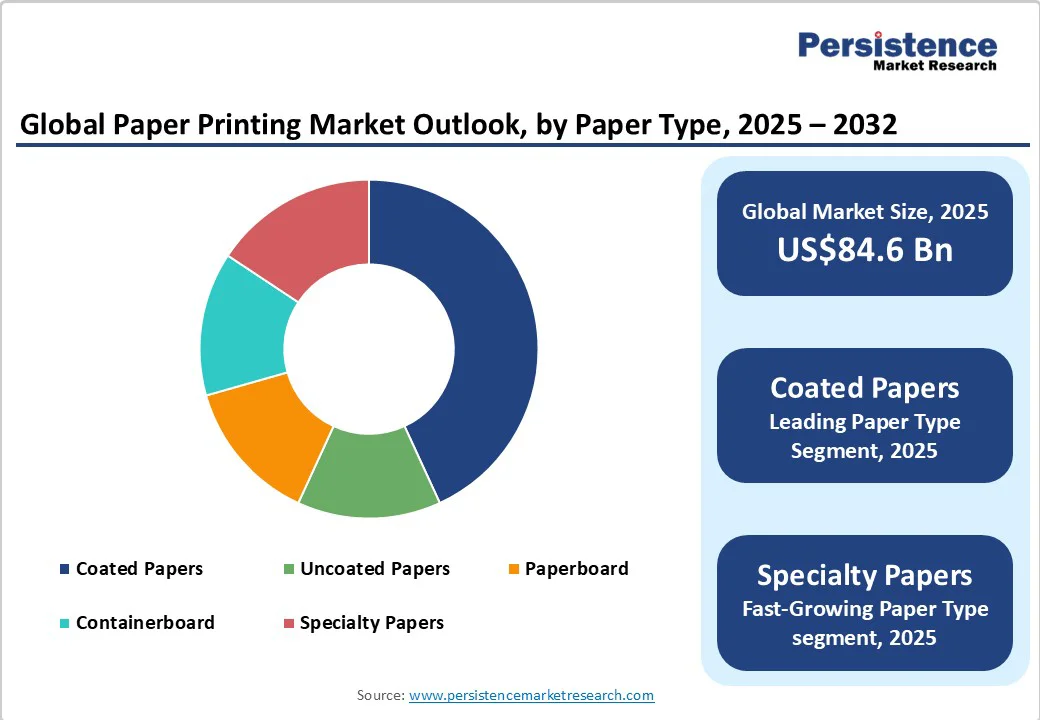

コーティングされた紙は、印刷の鮮明さ、滑らかさ、耐久性に優れているため、2025年には市場シェアの約44%を占め続けます。これらの紙は、雑誌、高級カタログ、プレミアムブロシュア、化粧品や電子機器のパッケージなど、高品質なグラフィックスと正確な色再現を必要とする用途に理想的です。コーティングされた紙は、無コーティンググレードに比べてトンあたりの価格が高く、ブランドや広告主はビジュアルの魅力と仕上げの向上に対して支払う意欲があります。たとえば、L’OréalやEstée Lauderなどの高級化粧品ブランドは、印刷されたインサート、プロモーション資料、パッケージスリーブにコーティングされた紙を頻繁に使用しています。

特殊紙(バリア紙、ラベルストック、セキュリティペーパー、偽造防止ペーパーを含む)は、最も急成長しているセグメントです。この成長は、食品安全パッケージング、製薬ラベリング、安全な文書の需要の高まりによって促進されています。たとえば、グリースや湿気に対するコーティングを施したバリア紙は、マクドナルドやスターバックスなどのチェーンによるテイクアウト食品パッケージングにますます使用されており、従来のプラスチックラップに代わるものとなっています。セキュリティペーパーは、パスポート、証明書、法的文書に使用され、エコフレンドリーなラベルペーパーは、ビールやジュースボトルの持続可能なパッケージングに不可欠になっています。このセグメントは、規制遵守と持続可能性のトレンドに支えられ、2032年までにCAGRが6%を超えると予測されています。

パッケージングは最大の用途セグメントであり、全収益の約57%を占めています。紙ベースのパッケージングは、環境規制、消費者の好み、コスト効率のためにプラスチックをますます置き換えています。この成長は、小売業、FMCG、Eコマース業界で特に強く、印刷されたカートン、箱、ラップは機能的およびブランド目的の両方を果たしています。たとえば、アマゾンの紙製配送箱、ユニリーバのパーソナルケア製品向け折りたたみ紙カートン、ネスレのエコフレンドリーな食品パッケージなどがあります。これらの用途には、高解像度で印刷可能で、取り扱いが可能で、自動包装ラインと統合できる紙が必要であり、パッケージングは市場の最も重要な収益源となっています。

ラベルおよびフレキシブルパッケージングは、食品安全規制、トレーサビリティ要件、Eコマースの台頭により急速に拡大しています。QRコード付きラベル、改ざん防止パッケージング、カスタマイズ可能な印刷インサートは、製薬、飲料、物流などの各セクターで今や標準となっています。たとえば、ハイネケンはプロモーションや限定版用に紙ベースの剥がしやすいラベルを使用し、フェデックスやUPSは追跡やコンプライアンス用の印刷された配送ラベルに依存しています。持続可能なリサイクル可能なフィルムやハイブリッド紙ラミネートへのシフトは、このセグメントの成長をさらに加速させ、2032年までにCAGRが6.5%を超えると予測されています。

北米は、世界市場収益の約32.6%を占める最も成熟したが収益性の高い地域の1つです。米国は、確立されたパッケージング、出版、プロモーショナル印刷業界のために地域の需要を支配しています。この市場は、消費者支出の堅調さ、高い広告予算、持続可能な材料の広範な採用から利益を得ています。カリフォルニアやオレゴン州などの州で出ている拡張生産者責任(EPR)法は、リサイクル含有量の採用を強化しています。デジタル印刷インフラと自動化への投資は、より短い生産ロットと迅速なターンアラウンドタイムを可能にしています。最近の動向としては、国際紙が2025年4月にジョージア州のリサイクル容器ボード施設を拡張し、持続可能なパッケージングの出力を向上させることや、スマーフィット・カッパ・ウェストロックが2024年にオハイオ州で個別化されたEコマースパッケージングを目的とした段ボール用のデジタル印刷ラインを立ち上げることなどがあります。

国際紙、スマーフィット・カッパ、グラフィックパッケージングなどの主要企業は、垂直統合と持続可能性認証に注力しています。市場の見通しは明るく、2032年まで年間約4-5%の安定した収益成長が見込まれています。欧州は持続可能な紙印刷ソリューションの世界的リーダーであり、厳しい環境規制と革新的なパッケージングデザインの実践に支えられています。ドイツ、英国、フランス、スペインなどの国々は、集団で市場の重要なシェアを占めています。ドイツは産業および小売パッケージングでリードしており、英国とフランスは高級およびクリエイティブなパッケージングアプリケーションに優れています。欧州連合のPPWR法は、プラスチックから紙パッケージへの移行を加速させ、リサイクル可能なモノ材料への投資を促進しています。業界の統合が進んでおり、モンディ、DSスミス、ストラ・エンソなどが特殊紙の生産能力を拡大しています。最近の動向として、DSスミスが2025年3月にスペインの折りたたみカートン工場を買収し、リサイクル紙の使用を増やすことを目指していることや、モンディが2025年4月にドイツでモノ材料ペーパーパウチを立ち上げ、持続可能なフレキシブルパッケージングの提供を強化することなどがあります。

アジア太平洋地域は、規模の大きい製造業、強い国内消費、好ましい政府の取り組みに支えられ、最も急成長している地域市場です。中国は、世界の紙の生産の大部分を占める生産の中心地です。日本は特殊紙と技術革新で優れた実績を持ち、インドやASEAN諸国は急増するEコマースと食品パッケージング需要により、高い成長の見込みがあります。所得水準の上昇、急速な産業化、都市化が、新しい印刷およびパッケージング施設の設立を促進しています。最近の動向として、ナインドラゴンペーパーホールディングスが2024年に中国広東省でリサイクル繊維生産ラインを稼働させることや、大治ホールディングスが2025年に東京で特殊パッケージング向けに高品質のデジタル印刷サービスを立ち上げることがあります。アジアのいくつかの経済圏でのプラスチック禁止政策の導入は、紙ベースのソリューションへの移行を加速させています。地域の市場は、CAGRが6%を超える成長が見込まれ、外国投資はリサイクル繊維施設、デジタルプレス技術、持続可能なパッケージングの革新に集中しています。

グローバルな紙印刷市場は中程度に統合されており、主要な生産者が全体の能力の大部分を支配しています。スマーフィット・ウェストロック、国際紙、モンディ、UPMなどの主要プレーヤーは、パルプ、紙、パッケージング業務における垂直統合のために大きな影響力を持っています。中堅企業セグメントは、地域の変換業者や特殊印刷業者が多くを占める断片的な構造を持っています。合併や買収を通じた継続的な統合が競争の位置付けを再構築し、統合企業の価格力を高めています。主要企業は、垂直統合、持続可能性リーダーシップ、技術革新に注力しています。戦略には、リサイクル繊維の供給源の確保、先進的なデジタル印刷への投資、新興市場への拡大が含まれています。競争の差別化は、原材料から完成した印刷パッケージまでの完全なソリューションを提供することに基づいています。

2025年の紙印刷市場の規模は846億米ドルと推定されています。紙印刷市場は、2032年までに1158億米ドルに達すると予測されており、パッケージング、商業、特殊印刷用途全体で安定した成長を反映しています。主要なトレンドは、伝統的な出版からパッケージング主導の成長へのシフトと、デジタルおよびオンデマンド印刷技術の採用の高まりです。紙の種類別では、コーティングされた紙が2025年に44%の市場シェアを占めます。用途別では、パッケージ印刷が収益の57%を占めています。紙印刷市場は、2025年から2032年の間にCAGR 4.6%で成長すると予測されています。主なプレーヤーには、国際紙、スマーフィット・ウェストロック、モンディ plc、ストラ・エンソ Oyjが含まれます。

Report Coverage & Structure

エグゼクティブサマリー

報告書の冒頭では、2025年および2032年の全球紙印刷市場のスナップショットが示されており、市場機会評価が米ドルで行われています。これにより、今後の市場の成長可能性と投資機会を明確に理解できます。さらに、重要な市場動向や将来の市場予測が示されており、プレミアム市場インサイトも提供されています。業界の発展や主要市場イベントについての解析と、PMR(市場調査会社)による分析と推奨事項が含まれ、戦略的な意思決定をサポートします。

市場概要

このセクションでは、紙印刷市場の範囲と定義が詳述されています。市場のダイナミクスとして、ドライバー、制約、機会、重要なトレンドが分析され、特にどの要因が市場を推進または妨げるかが説明されています。マクロ経済要因として、グローバルなセクター別の展望とGDP成長見通しも考察されており、経済全体が市場に与える影響が示されています。また、COVID-19の影響分析も行われ、パンデミックが市場に与えた具体的な影響が評価されています。

付加価値インサイト

このセクションでは、ツールの採用分析や規制環境、バリューチェーン分析、PESTLE分析(政治、経済、社会、技術、法律、環境要因の分析)、ポーターのファイブフォース分析が行われ、業界の競争環境や市場の構造が詳しく探求されています。これにより、企業が戦略を立てる際に考慮すべき重要な要因が明らかにされます。

価格分析

2024年度の価格分析が行われ、主要なハイライトが示されています。展開コストに影響を与える要因が分析され、コンポーネントタイプごとの価格分析も行われています。このような詳細な価格情報は、企業がコスト管理や価格戦略を立てる上で非常に有用です。

全球紙印刷市場の展望

市場のボリューム(ユニット)予測、米ドルでの市場サイズと年ごとの成長が示され、絶対的な市場機会の評価も行われています。市場サイズの分析には、2019年から2024年までの歴史的データと、2025年から2032年までの予測が含まれています。さらに、紙のタイプ別、アプリケーション別、エンドユーザー産業別の詳細な市場見通しが提供されています。

市場見通し:紙のタイプ

紙のタイプ別の分析では、コーティングされた紙、未コーティングの紙、紙ボード、コンテナボード、特殊紙に分かれており、各カテゴリの市場規模とボリュームが評価されています。これにより、どの紙タイプが市場において最も魅力的であるかが明確になります。

市場見通し:アプリケーション

アプリケーション別の分析では、包装印刷、ラベル印刷、商業印刷、出版・メディア印刷、産業・セキュリティ印刷の各分野に焦点を当て、これらの分野の市場規模と成長予測が示されます。

市場見通し:エンドユーザー産業

エンドユーザー産業別では、食品・飲料、FMCG(急速消費財)および消費財、Eコマースおよび小売、製薬および医療、産業および自動車といった各業種の市場動向が評価され、市場の魅力を分析します。

地域別市場展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域の市場規模と成長予測が提供され、歴史的データとともに市場の魅力が分析されます。

競争環境

競争環境のセクションでは、2024年の市場シェア分析が行われ、市場の構造や競争の強度をマッピングしています。競争ダッシュボードも提供され、主要企業のプロファイルが詳細に示されています。これには、国際ペーパー、スムーフィット・ウェストロック、モンディ、ストラ・エンソ、DSスミス、UPM-キュメネ、オジホールディングス、サピ・リミテッド、ナインドラゴンペーパー・ホールディングスなどの主要企業が含まれ、それぞれの概要、財務状況、戦略、最近の開発が詳述されています。

この報告書は、紙印刷市場に関する包括的な視点を提供し、データに基づいた意思決定を行うための重要なリソースとなるでしょう。

*** 本調査レポートに関するお問い合わせ ***

紙印刷(かみいんさつ)は、紙に文字や画像を印刷する技術の一種であり、古くから用いられている方法です。この技術は主に商業印刷や出版、広告などの分野で広く利用されています。紙印刷は、印刷物を大量に生産する際に非常に効率的で、コストパフォーマンスが高いとされています。

紙印刷には主にいくつかのタイプがあります。まず、オフセット印刷(おふせっといんさつ)があります。これは、印刷版からインクを転写し、紙に印刷する方法で、特に商業印刷や書籍の印刷において多く用いられています。オフセット印刷は高品質な印刷が可能で、色の再現性が非常に優れているため、多色印刷にも向いています。

次に、グラビア印刷(ぐらびあいんさつ)という技術があります。これは、凹版印刷の一種で、印刷版の凹んだ部分にインクを充填し、それを紙に押し付けることで印刷を行います。グラビア印刷は、特に包装やカタログ、雑誌などの印刷において、鮮やかな色彩と高い解像度を実現できるため、高級な印刷物に適しています。

また、デジタル印刷(でじたるいんさつ)も近年非常に人気を集めています。これは、デジタルデータを直接印刷する技術で、少部数の印刷やオンデマンド印刷に特に強みがあります。デジタル印刷は、版を作成する必要がなく、短期間での印刷が可能なため、個別のニーズに応じた印刷物を迅速に提供することができます。

紙印刷の用途は非常に多岐にわたります。ビジネスにおいては、名刺やパンフレット、チラシなどの広告物が一般的です。また、書籍や雑誌、新聞などの出版物も重要な印刷物です。さらに、包装材やラベル、ポスターなど、日常生活に欠かせないアイテムも紙印刷によって製作されることが多いです。

関連技術としては、印刷前のデザイン作業に用いるグラフィックデザインソフトウェアや、印刷後の加工技術が挙げられます。特に、印刷物の仕上げや加工には、ラミネートやエンボス加工、箔押しなどの技術が使われ、これにより印刷物の価値がさらに高められます。

紙印刷は、デジタルメディアの普及により一時期は危機に直面しましたが、独自の温かみや質感、そして視覚的なインパクトを持つため、依然として重要な役割を果たしています。これからも、紙印刷はさまざまな技術革新とともに進化し続け、私たちの生活に寄与していくことでしょう。