紙用顔料のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

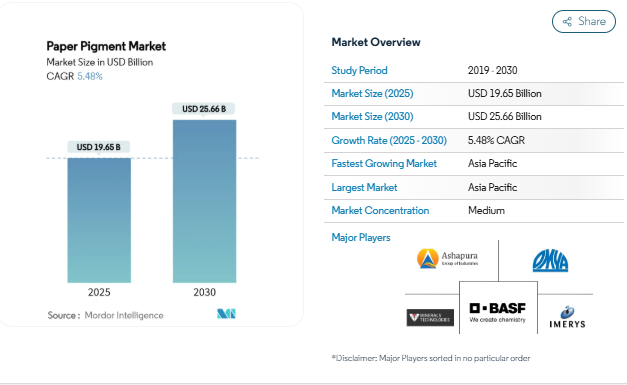

紙用顔料の市場規模は2025年に196.5億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は5.48%で、2030年には256.6億米ドルに達すると予測されています。紙用顔料市場の堅調な拡大は、伝統的なグラフィック印刷が衰退する中でも、世界的に急成長するパッケージングセグメントから価値を獲得するメーカーの能力を反映しています。電子商取引量の増加、プラスチックから紙ベースのフォーマットへの急速な代替、製紙工場への持続的なコスト圧力は、炭酸カルシウムやその他のコスト効率の高い充填剤の幅広い使用を促しています。同時に、ナノ構造およびPFASフリー処方の進歩により、バリア性、不透明性、および衛生性能を向上させる機能性グレードのためのプレミアムニッチが紙用顔料市場内に開かれています。最後に、大規模な鉱物加工業者による垂直統合と組み合わされた顔料サプライヤー間の着実な統合は、規模の利益を支え、低炭素生産に向けた技術移転を促進します。

包装業界からの紙の需要の高まり

段ボールと紙器メーカーは現在、印刷適性、輝度、食品接触要件を満たす顔料を求めています。ValmetのAnhui Linping向けOptiConcept Mラインは、再生ライナーボードの生産能力を日産1,808トンに増やし、表面の均一性を確保する顔料への需要の高まりを強調しています。プラスチックからファイバーパッケージングに移行するブランドオーナーは、不透明性が高く、移行が安全な顔料システムに依存しており、ヘーレンフェーンにあるBASFの新しい水性ディスパージョンプラントは、これらの基材用に特別に設計されています[1]BASF, 「Heerenveen Water-based Dispersions Expansion,」 basf.com. その結果、紙用顔料市場はパッケージング中心の地域でトン数の増加と平均販売価格の上昇を獲得しています。

生産コスト削減のための炭酸カルシウム充填剤の採用増加

粉砕・沈殿された炭酸カルシウムは、輝度を保ちながら最大20%ポイントまで二酸化チタンに置き換えることができ、エネルギー料金の変動に対処している工場にとって、即座にマージンを軽減することができます。Imerys社やOmya社など、石灰石の採石場を保有するサプライヤーは、物流コストを削減し、紙用顔料市場のサプライチェーンを最適化するオンサイトPCCサテライトプラントを提供しています。コンバーターのマージンが少ない新興国では、GCCを多く含む配合に急速にシフトしており、炭酸カルシウムの支配的なシェアを強化しています。

電子商取引の拡大による段ボール生産量の増加

2029年まで印刷パッケージングの数量年平均成長率(CAGR)が約4.4%増加すると予測されるオンライン小売は、段ボールライナーのグラフィックをアップグレードするようコンバーターを後押ししています。茶色い箱からカラフルで棚に並べやすいフォーマットへのシフトには、インクの保持力とドットの忠実度を向上させる顔料が必要です。Smurfit KappaとWestRockの合併グループのような大手パッケージメーカーは、グローバルな工場ネットワークで仕様を調和させ、適格な顔料サプライヤーに大規模な長期契約を与えています。

コート紙と特殊印刷用紙の消費の増加

非塗工印刷グレードは減少し続けていますが、特殊塗工紙はカタログ、ラベル、高級印刷用途のおかげで価値を維持しています。ナノ構造の二酸化チタンは、生産者がより低い坪量で不透明度を達成し、繊維コストを削減し、輸送排出を削減することを可能にします。粒子形態と表面改質を設計できるサプライヤーは、紙用顔料市場において収益性の高いニッチを確保しています。

デジタル化による印刷・筆記用紙需要の減少

デジタライゼーションの加速に伴い、アメリカの印刷業界は2002年から2021年にかけて47.3%の雇用削減を経験しており、デジタルトランスフォーメーションは従来の紙用顔料アプリケーションに構造的な逆風をもたらします[2]International Journal of Technology, 「Digitalization and Printing Industry,」 ijtech.itb.ac.id. 大量生産されるオフセット紙を中心に発展してきた顔料サプライヤーは、現在、十分に活用されていない工場に直面しており、パッケージング、ティッシュ、または機能紙に向けて再編成しなければなりません。

デジタル化による印刷・筆記用紙需要の減少

規制の厳しいPFAS法は、リサイクルの流れにおける顔料回収の制限と相まって、コンプライアンスコストを引き上げています。ノルウェーの調査では、紙製品から最大971 µg/kgのPFASが検出され、ヨーロッパ全土で早急な段階的廃止が求められています。クラリアントのPFASフリー製品ラインアップは、規制当局やブランドオーナーの調達方針を満たすために必要な、早急な研究開発費を示しています。

セグメント分析

顔料の種類別: 特殊な技術革新の中での炭酸カルシウムの優位性

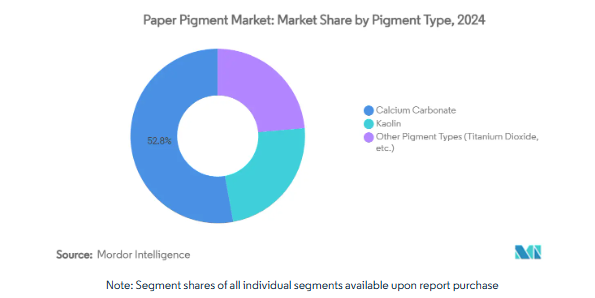

炭酸カルシウムは2024年に製紙顔料の52.85%を占め、そのシェアは高価格のTiO₂を置き換え、フィラーとコーティング顔料を兼ねる能力によって築かれたもの。GCCとPCCの変種は、配合コストを最大20%削減することができます。炭酸カルシウムグレードに割り当てられた製紙用顔料の市場規模は、アジアの板紙工場の近くで新しいサテライトPCCプラントが稼動するのに伴い、連動して成長すると予想されます。

一方、「種類別」では二酸化チタン、カオリンとナノのハイブリッド、新興のバイオベース顔料が2030年までの年平均成長率6.78%を記録します。二酸化チタンは依然として高級装飾品やラベルストックに不可欠ですが、サプライヤーは低用量で不透明度を高めるためにナノテクノロジーを追加しています。コンバーターが軽量かつ鮮明なシートを求める中、表面処理と分散を得意とする専門業者は、紙用顔料業界でプレミアムを請求することができます。

用途別 塗工紙のリーダーシップはデジタル破壊に直面

コート紙は2024年の需要の63.19%を占め、明るさと滑らかさが最も重要な顔料の強度を強調。しかし、広告予算の移行とオフィスのデジタル化により、紙の長さは短くなり、工場と顔料ベンダーは、より高い顔料費を許容するプレミアムで短納期の仕事に軸足を移さざるを得ません。非塗工印刷の分野は、表面光沢よりも不透明度の向上に重点を置き、価格に敏感なままです。

ラベルや折りたたみカートンのデジタル印刷では、新たな表面エネルギー要件が導入されます。UVインクジェットと電子写真印刷は、過剰な吸収なしにインク滴を固定する顔料に依存しています。このような力学が、用途によって配合の複雑さが決まる細分化された紙用顔料市場を支えています。

エンドユーザー別: 包装分野が成長の勢いを牽引

包装は2024年に42.66%の売上を獲得し、2030年までCAGR 6.86%で成長し、紙用顔料市場の屋台骨になります。外食産業、電子商取引、小売業の模様替えキャンペーンでは、より明るいライナー、リサイクル可能なバリアコーティング、鮮やかなグラフィックが必要とされ、それぞれ顔料を多用します。中国、インド、東南アジアの主要なライナーボードの生産能力は、この地域の顔料需要をさらに下支えしています。

かつては顔料使用量の大部分を占めていた印刷・筆記用グレードは、絶対ベースでは縮小しています。ラベル、装飾、特殊グラフィックは、より高い単価とカスタマイズされたカラーにより、その落ち込みの一部を吸収します。ティッシュとタオルのグレードは、主に外観と柔らかさのために顔料を消費し、ミネラルフィラーに紙用顔料業界におけるニッチだが安定した出口を与えています。

地理分析

アジア太平洋地域は2024年に紙用顔料市場の44.47%を占め、板紙機械の増設や電子商取引向けパッケージングへの投資により年平均成長率6.25%で拡大中。中国の最新の工場アップグレードとインドの生産能力増強は、PCCと特殊顔料の長期的な生産量を確保します。サプライヤーは、石灰石埋蔵地に近いだけでなく、競争力のある輸出価格を可能にする生産コストの低下からも利益を得ています。

北米はパッケージングとティシュが堅調で、グラフィックの落ち込みを相殺。ブランドの持続可能性の誓約により、コンバーターはプラスチックからリサイクル可能な繊維へと移行し、顔料メーカーは米国とカナダの工場でPFASフリーの移行安全システムを認証するようになりました。小ロットの紙器用デジタル印刷機や段ボールへの直接印刷は、新しい表面化学物質を必要とし、顔料サプライヤーとOEMの共同開発を促しています。

ヨーロッパはエコデザインとカーボンフットプリント削減を重視。2023年の製紙生産量は13%減少するものの、プレミアムバリアコーティングや、年間排出量5万5千トンを削減するSmurfit KappaのZülpichアップグレードのようなCO₂最適化工場への投資は継続。南米と中東・アフリカは、ベースは小さいものの平均以上の成長を記録しており、これはアンドリッツの255万トンのスザノラインのようなメガパルププロジェクトに支えられています。

競争環境

紙用顔料市場は適度に断片化されており、Imerys、Omya、Minerals Technologiesなどの大手企業が、採石場から顧客までの統合や、輸送コストを下げ品質を確保するサテライトPCCプラントを通じて、炭酸カルシウムとカオリンの供給を独占しています。クラリアントやBASFなどの中堅企業は、機能性添加剤、PFASフリーのコーティング剤、プレミアムナノ構造グレードに注力しています。大手パッケージング・コンバーターは調達を一元化し、サプライヤーに世界的な品質の標準化とロジスティクスの改善を促しています。技術は重要な差別化要因であり、企業はVOCフリーのディスパージョン、バイオベースのバインダー、抗菌顔料に投資し、R&Dは低炭素PCC、光活性を制御したナノTiO₂、バリア性と印刷性を提供するハイブリッドソリューションを対象としています。これらのイノベーションの早期商業化により、大きな市場シェアを確保できる可能性があります。

最近の業界動向

- 2025年5月 KaMinとOmya AGは、ヨーロッパの包装・製紙市場にカオリンを供給する新たな契約を締結。Omya社は販売と技術サポートを継続し、KaMin社は注文処理、物流、在庫を管理し、顧客に優れたソリューションを提供するための長年のパートナーシップを強化。

- 2024年3月 Omya AGは、持続可能性と製紙・板紙セクターを支援するため、ヨーロッパにおける炭酸カルシウム製品の価格を2024年4月1日より引き上げることを発表しました。調整額は既存の契約に従い、製品および地域によって異なります。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 包装業界からの紙需要の増大

- 4.2.2 生産コスト削減のための炭酸カルシウム充填材の採用増加

- 4.2.3 電子商取引の拡大による段ボール生産量の増加

- 4.2.4 コート紙と特殊グラフィック紙の消費の増加

- 4.2.5 ナノ構造顔料による軽量高光沢紙の実現

- 4.3 市場の阻害要因

- 4.3.1 デジタル化による印刷・筆記用紙需要の減少

- 4.3.2 環境問題への懸念と不十分なリサイクルインフラ

- 4.3.3 ダイレクト・ツー・パッケージ・デジタル印刷によるコーティング要件の低下

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 顔料の種類別

- 5.1.1 炭酸カルシウム

- 5.1.2 カオリン

- 5.1.3 顔料の種類別(二酸化チタンなど)

- 5.2 用途別

- 5.2.1 非塗工紙

- 5.2.2 コート紙

- 5.3 エンドユーザー別

- 5.3.1 パッケージング

- 5.3.2 印刷と筆記

- 5.3.3 ラベルと特殊グラフィック

- 5.3.4 ティッシュと衛生

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 タイ

- 5.4.1.6 インドネシア

- 5.4.1.7 ベトナム

- 5.4.1.8 マレーシア

- 5.4.1.9 フィリピン

- 5.4.1.10 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 ノルディック諸国

- 5.4.3.8 トルコ

- 5.4.3.9 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 ナイジェリア

- 5.4.5.6 エジプト

- 5.4.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 Ashapura Group

- 6.4.2 BASF

- 6.4.3 Clariant

- 6.4.4 FP-Pigments Oy

- 6.4.5 Heubach GmbH

- 6.4.6 Imerys

- 6.4.7 LANXESS

- 6.4.8 Minerals Technologies Inc.

- 6.4.9 Nordkalk Corp.

- 6.4.10 Omya AG

- 6.4.11 PurpurLab

- 6.4.12 Solenis

- 6.4.13 Sun Chemical

- 6.4.14 Thiele Kaolin Company

- 6.4.15 Tronox Holdings plc

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

紙用顔料市場の現在の価値は?

2025年の紙用顔料市場規模は196.5億米ドルです。

世界の需要を支配している顔料の種類は?

2024年の市場シェアは52.85%で炭酸カルシウムがリードしています。

包装分野の成長速度は?

紙用顔料の包装用途は、電子商取引とプラスチック代替が加速するにつれて、2030年までの年平均成長率は6.86%で推移します。

最も成長の勢いがあるのはどの地域ですか?

アジア太平洋地域が最も高い44.47%のシェアを占め、CAGRは6.25%です。

環境規制は顔料開発にどのような影響を与えていますか?

PFASと炭素の規制強化により、サプライヤーはPFASフリー、低炭素、ナノ構造の配合を目指すようになり、業界内の研究開発の優先順位と資本配備が再構築されています。

*** 本調査レポートに関するお問い合わせ ***