紙用染料のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

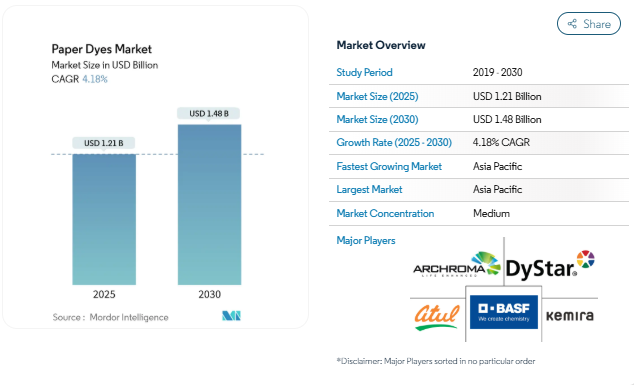

2025年の世界の紙用染料市場は12.1億米ドルで、2030年には年平均成長率4.18%で14.8億米ドルに達すると予測されています。この着実な軌道は、プラスチックから紙ベースのパッケージングへの構造的な移行と、電子商取引出荷における鮮やかでブランド一貫性のあるグラフィックに対する需要の高まりに支えられた、デジタル・ドキュメントの代替における市場の回復力を反映しています。最新のインクジェットラインとシームレスに統合できる液剤は、コンバーターのダウンタイム削減に役立っており、大手染料メーカーによる能力増強は原料供給のバランスを保っています。使い捨てプラスチックを制限する規制の追い風と、ブランドオーナーが再生可能な基材を好む傾向が、グラフィック用紙の数量が縮小しても拡大見通しを支えています。リグニン適合化学物質やナノカプセル化化学物質への投資により、サプライヤーの差別化が進み、食品と接触する用途や高速デジタル用途のプレミアム注文を獲得できるようになります。

プラスチックから紙ベースのパッケージへのシフト

小売ブランドは、使い捨てプラスチック禁止に対応し、消費者の紙への嗜好に応えるため、石油ベースの基材をリサイクル可能な繊維ベースのフォーマットに置き換え続けています。ネスレ、ユニリーバ、その他の多国籍企業は現在、特定のSKUから最大97%のプラスチックを排除し、複数のリサイクルループを通じて安定した性能を維持する高性能染料の注文を加速しています[1]Two Sides North America, 「Why Well-Designed Paper Packaging Is Replace Plastic,」 twosidesna.org. 欧州連合(EU)の単一使用プラスチック指令が生み出す規制の確実性が、食品に適合し、移行を防止する着色料を必要とするコンバーターへの設備投資を後押ししています。持続可能なパッケージングに対する消費者のプレミアム支払い意欲は安定しており、染料メーカーは回収繊維システムでのアルカリ脱インキや酸化漂白に耐える、新しい堅牢な処方の価格設定を守ることができます。

電子商取引による段ボールとメーラーの需要拡大

オンライン注文の80%以上が段ボールで出荷され、小包の量は特にアジア太平洋と北米で増加し続けています。フルフィルメントセンターでは、メンテナンスの少ないプリントヘッド用に設計された液体染料を使用し、大規模なパーソナライゼーションを即日可能にする、高速回転インクジェットラインが必要とされています。2024年のパッケージングプラントのリース料は20年平均を45%上回り、これは構造的な生産能力拡大の明確なシグナルであり、紙用染料市場を予測期間にわたって維持するものです。

主要染料メーカーによる能力拡張

Archroma社がサウスカロライナ州に75万米ドルを投じて行ったアップグレードは、より迅速なリードタイムと地域に密着した技術サポートを提供する紙パックの顧客をターゲットにしたもの。BASFはフランスで、特殊着色剤の中間体を供給する26万トンのヘキサメチレンジアミンコンプレックスを稼動。ソレニスは、バージニア州に1億9,300万米ドルのポリビニルアミンプラントを稼動させ、ラベルやボードグレードの染料と相乗効果を発揮する主要な湿潤強度樹脂の供給を可能にしました[2]。これらの投資により、地域のサプライチェーンが強化され、輸送時間が短縮され、より利益率の高いバイオベースのイノベーションに対応できるようになります。

バイオベースのリグニン適合染料におけるブレークスルー

欧州のコンソーシアムは、クレードルからゲートまでのCO2排出量を削減しながら、合成類似品の色相強度に匹敵するリグニン由来の着色剤の規模を拡大しています。ボロース大学の研究者は、リグニンの改質経路を改善し、アルカリ性製紙ラインに適したpH安定顔料を開発しました。ホライズンヨーロッパのHORIZON-JU-CBE-2024-IA-05プロジェクトがリグニン芳香族を共同生産し、商業的な実行可能性に対する組織の信頼を示す[3]Celignis, “HORIZON-JU-CBE-2024-IA-05: Selective and Sustainable Co-Production of Lignin Derived Aromatics”, celignis.com. リグニンナノ粒子が未処理のリグニンより14倍効率的に染料を吸着・再放出することを実験室で実証。

ペーパーレスオフィスとデジタル文書の普及

企業や教育機関のユーザーがデジタルワークフローを加速させた後、グラフィック用紙の需要は急激に縮小しました。欧州製紙連合は、2023年の紙・板紙生産量の13%減を記録し、グラフィックグレードだけで28%減となりました。印刷量を50~70%削減するリモートワークプロトコルは依然として有効であり、電子署名プラットフォームはハードコピーの必要性を削減します。包装用染料は多少の損失を相殺するものの、グラフィック用紙の縮小は、特に成熟した地域では全体のトン数の伸びを制限します。

有害アミンとREACH遵守コストの上昇

2025年のREACH改正では、PFASの広範な規制や内分泌かく乱物質に関するデータ要件の強化など、リスクの高い化学物質について必須使用基準が課されます。多環芳香族炭化水素の規制のための年間コンプライアンス費用だけでも340万ユーロに達し、小規模な染料メーカーには不釣り合いな負担となります。10年間の登録有効期限と新たなポリマー申請義務化により、企業は規模拡大か撤退を余儀なくされ、統合が急がれるとともに、研究開発はより安全性の高い分子へと向かうことになります。

セグメント分析

形態別: 液体の優位性がデジタル革新を促進

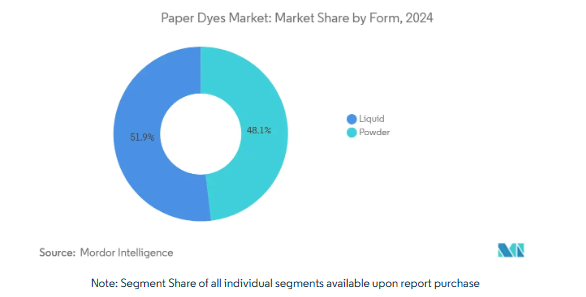

液体製品は2024年の売上高の51.92%を占め、CAGR 6.40%で拡大すると予測され、バージョンアップした電子商取引パッケージングを支える高速インクジェットラインでの重要な役割が強化されます。パウダーグレードは大量輸送が容易な反面、粉塵暴露規制や分散時間の遅さとの戦いが必要です。ナノカプセル化された液体システムは、現在では1,000時間を超えるプリントヘッドのデューティサイクルを可能にし、コンバーターのメンテナンスシャットダウンを最小限に抑え、OEEを改善します。温度変化に対する安定した粘度は、自動吐出をサポートし、ジャスト・イン・タイムの生産目標に対応します。

ミニエマルションとマイクロ流体カプセル化における継続的な進歩により、保存性が向上し、25℃で保存した場合、標準的な製剤では6カ月であるのに対し、12カ月以上にわたって色相強度を保持します。その結果、コンバーターは期限切れ在庫による評価損を減らすことができます。粉体サプライヤーは、圧縮技術や粉塵抑制技術で対応していますが、デジタル化された工場では、依然として液体ライバルの後塵を拝しています。

種類別: 反応性革新にもかかわらず直接染料がリード

直接染料は、コスト効率の高い排紙プロセスで支持され、2024年の売上高の28.45%を占め、大量生産のライナーボード工場での優位性を維持。しかし、反応染料分野は、優れた耐洗濯性という強みを活かして、年平均成長率5.90%で前進しています。この特性は、リサイクルに耐えるグラフィックを必要とする高級紙器ユーザーに珍重されています。繊維別の試験結果によると、綿繊維を多く含む特殊グレードは反応染料で41.45%の染料取り込み率を記録しています。

サプライヤーは、定着性を犠牲にすることなく、一般的な反応浴温度を90℃から60℃に下げ、エネルギー負荷を低減し、脱炭素目標に制約される工場での採用を拡大します。直接染料は、中性pH下で容易に付着するため、依然として定番ですが、その市場シェアは、サーキュラー・エコノミーの義務に沿った、より価値の高い化学物質に徐々に奪われています。

原産地別: 合成の優位が有機の挑戦に直面

合成分子は2024年の売上高の70.35%を占めていますが、これはその幅広い色域と競争力のあるコストプロファイルの証です。石油由来の中間体は、グローバルで統合されたサプライチェーンによって価格設定が安定するという利点があります。しかし、炭素削減への取り組みがFMCGや小売セクター全体に波及するにつれて、有機的な参入企業は毎年7.10%の成長を遂げます。タンニンを豊富に含む松ぼっくり抽出物は、現在、ティッシュやクラフトのライニングに適した安定したベージュや茶色の色合いを生み出し、コンバーターに生物起源炭素クレジットを提供しています。

リグニン画分と合成アンカーをブレンドした初期段階のハイブリッドルートは、化石原料の強度を30%削減しながらアゾ染料の色強度を実現し、大手パッケージングバイヤーのスコープ3削減目標に合致しています。供給の規模が拡大すれば、10年以内にコストが同等になり、現在普及を制限しているプレミアム格差が縮小すると予想されます。

用途別 パッケージング・セグメントがデュアル・リーダーシップを牽引

パッケージングは2024年の売上高の45.18%を占め、CAGRは最速の6.80%になると予測。ブランドオーナーは、写真のようなリアルな画像を使用した、棚にすぐに並べられるディスプレイや段ボール郵便物を求めており、このような仕様では高顔料のリキッドシステムが好まれます。グラフィックペーパーの数量は依然として大きいものの、長期的な減少傾向が続いており、水分インジケーターラベルなどの特殊なニッチは単価は高いものの、トン数は限られています。

その他」のバケットに属するティッシュペーパーと衛生用紙は、東南アジアとアフリカの人口拡大から利益を得るものの、電子商取引によるパッケージングブームと比較するとCAGRは小幅にとどまる。抗菌効果や消臭効果を付与する機能性染料がティシュに普及し、このセグメントで技術革新主導の需要が増加。

地域分析

アジア太平洋地域は2024年の売上高の44.79%を占めて首位を維持し、2030年までの年平均成長率は5.70%と予測。中国の化学チャンピオンのHengli、Wanhua、および同業他社は、地域の自給率を高めるファインケミカル・プロジェクトに政府のインセンティブを投入しています。430万人の労働者を雇用する7,500の繊維企業を抱えるベトナムは、段ボールと特殊紙の消費を押し上げ、地域の染料使用量を増加させます。

北米は、Eコマースのフルフィルメントの成長と、食品・飲料の多国籍企業による積極的なプラスチック削減の公約に後押しされ、金額で2位にランクされています。Archroma社のサウスカロライナ工場とSolenis社のバージニア工場は、現地に特化した供給を行っており、PFASに関する規制が明確になったことで、コンバーター各社は準拠した水性システムの採用を進めています。グラフィックペーパーの縮小は総トン数を抑制するものの、環境に最適化された染料を好むプレミアムグレードの注文は、インフレを上回る価格実現をサポート。

ヨーロッパは、厳しいREACH改正とパルプ価格の変動(北部晒針葉樹クラフトは2024年4月に1,380ユーロ/トンを記録)に直面し、営業利益率を圧迫しています。しかし、循環型経済に関する規制やリグニン由来の着色剤の研究開発資金において、欧州圏はリーダーシップを発揮しており、地元のサプライヤーは高価値で環境に最適化された製品の最前線に位置しています。コンバーターは排出許可を満たすためにクローズドループ水処理に投資し、液体排出ゼロの野心に沿った低塩分・高排出染料の需要を高めています。

画像 © Mordor Intelligence. 再利用にはCC BY 4.0による帰属表示が必要です。

競争環境

紙用染料市場は依然として適度に断片化されています。Archroma社は、Huntsman Textile Effects社を買収することで、技術シナジーと繊維・製紙回路における幅広い顧客基盤を獲得し、その地位を強化しました。欧州の既存企業はアジアのサプライヤーからの数量圧力に対抗するために統合し、中堅の専門企業は食品用やセキュリティプリントの処方でニッチを開拓しています。

ナノカプセル化やリグニンベースのシステムを商品化した企業は、サーキュラー認証を求めるブランドオーナーとの契約を獲得しています。地域のテクニカル・サービス・ラボへの投資は、工場との関係を深め、解約を減らし、カスタマイズされた色合いの共同開発を可能にします。新興企業は計算化学プラットフォームを活用して開発サイクルを短縮し、アルカリ性リサイクル条件下での色相安定性をモデル化することで、規模が限定されているにもかかわらず、競争に打ち勝つ余地を与えています。

最近の業界動向

- 2023年8月 Archroma社がコンポスタブルペーパー用の染料を認証。Carta、Cartasol F、Cartafixの各ラインから厳選された着色剤は、製紙業界における環境に優しい着色への需要の高まりに対応します。

- 2023年8月 Vipul Organics Limitedは製紙業界向けに各種分散剤と染料を発売。また、アンバーナスの施設に製紙分野向けの最先端の研究開発ラボを設立。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 プラスチックから紙ベースのパッケージングへのシフト

- 4.2.2 電子商取引による段ボール・メーラー需要の急増

- 4.2.3 大手染料メーカーによる生産能力増強

- 4.2.4 バイオベースのリグニン適合染料におけるブレークスルー

- 4.2.5 紙へのデジタルインクジェット印刷を可能にするナノカプセル化染料

- 4.3 市場の阻害要因

- 4.3.1 ペーパーレスオフィスとデジタル文書の普及

- 4.3.2 有毒アミンとREACH対応コストの上昇

- 4.3.3 木材パルプの入手可能性と価格の不安定性

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替製品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 形状別

- 5.1.1 粉末

- 5.1.2 液体

- 5.2 種類別

- 5.2.1 酸性

- 5.2.2 塩基性

- 5.2.3 直接

- 5.3 原産地別

- 5.3.1 有機

- 5.3.2 合成

- 5.4 用途別

- 5.4.1 印刷・筆記

- 5.4.2 パッケージング

- 5.4.3 特殊用途

- 5.4.4 その他(ティッシュ、衛生用品)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

-

- 6.4.1 Archroma

- 6.4.2 Ashok Alco-chem

- 6.4.3 Atul Ltd.

- 6.4.4 BASF

- 6.4.5 Celanese Corporation

- 6.4.6 ChromaScape

- 6.4.7 DyStar Singapore Pte Ltd

- 6.4.8 Kemira Oyj

- 6.4.9 Kiri Industries Limited

- 6.4.10 Lonza

- 6.4.11 Merck KGaA

- 6.4.12 Milliken

- 6.4.13 Nitin Dye Chem Pvt. Ltd

- 6.4.14 Setas Kimya

- 6.4.15 Standard Colors, Inc.

- 6.4.16 Steiner-Axyntis

- 6.4.17 Sudarshan Chemical Industries Limited.

- 6.4.18 Synthesia, a.s.

- 6.4.19 Thermax Limited

- 6.4.20 Vipul Organics Ltd.

- 6.4.21 Zhejiang Longsheng

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

現在の紙用染料の市場規模は?

2025年の紙用染料市場は12.1億米ドルで、2030年には14.8億米ドルに達すると予測されています。

紙用染料市場をリードする用途別セグメントは?

2024年の売上高シェアはパッケージングが45.18%で圧倒的で、2030年までのCAGRは6.80%で拡大します。

液体染料が製紙分野で支持されている理由は何ですか?

液体製剤は、埃のない取り扱い、高速デジタル印刷機との互換性、安定した粘度を提供し、コンバーターがダウンタイムと廃棄物を削減することを可能にします。

紙用染料市場で最も急成長している地域はどこですか?

アジア太平洋地域がCAGR 5.70%でリードしており、その原動力は製造基盤、電子商取引量の増加、政府の支援政策です。

*** 本調査レポートに関するお問い合わせ ***