世界の膵臓がん治療市場:治療タイプ別(化学療法、免疫療法、緩和ケア)、治療ライン別(一次治療、四次治療以上、二次治療)、エンドユーザー別、流通チャネル別 — グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**膵臓がん治療市場:詳細な市場概要、推進要因、および今後の展望**

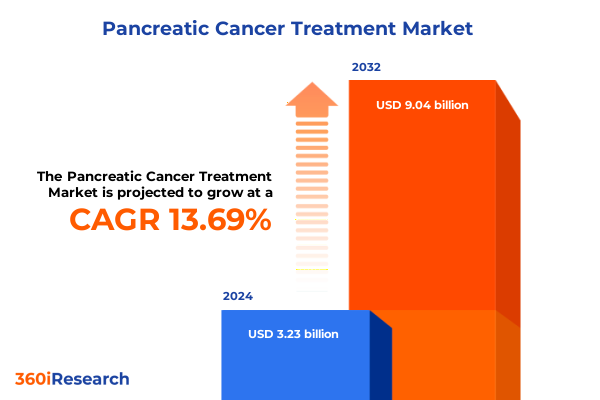

膵臓がん治療市場は、2024年に32.3億米ドルと推定され、2025年には36.9億米ドルに達し、2032年までに90.4億米ドルに成長すると予測されており、予測期間中の複合年間成長率(CAGR)は13.69%と非常に高い伸びを示しています。膵臓がんは、その進行性の生物学的特性、診断時の進行度、そして歴史的に限られた治療選択肢により、腫瘍学における最も困難な課題の一つであり続けています。過去数十年間、手術、化学療法、放射線治療における漸進的な進歩にもかかわらず、5年生存率はわずかな改善しか示していません。この背景が、治療法の革新を推進する緊急の未充足の医療ニーズを浮き彫りにしています。

近年、研究者や臨床医は、分子プロファイリング、バイオマーカー駆動型戦略、および新規免疫療法アプローチを活用する精密医療ソリューションへと傾倒しています。ゲノミクス、プロテオミクス、患者由来データからの洞察を統合することにより、膵臓がん治療の分野は、画一的なモデルからより個別化された介入へと移行しています。これらの技術的ブレークスルーと進化する規制枠組みの収束は、膵臓がんケアにおける変革期を示唆しています。

**治療パラダイムの変革とデジタルヘルス**

膵臓がん治療の状況は、標準プロトコルの漸進的な変更をはるかに超える深いパラダイムシフトを経験しています。キメラ抗原受容体T細胞療法(CAR T療法)や次世代チェックポイント阻害剤などの最先端の免疫療法は、長年にわたる細胞傷害性化学療法への依存に挑戦し始めています。同時に、ワクチン療法プラットフォームの洗練は、抗原特異的免疫活性化の新たなフロンティアを開いています。これらの進歩は、合成致死性を利用し、DNA損傷修復経路の脆弱性を活用して、より精密な抗がん活性を提供する標的療法のブレークスルーによって補完されています。

さらに、デジタルヘルスツールとリアルワールドエビデンスフレームワークの統合は、臨床研究と規制上の意思決定のペースを加速させています。機械学習アルゴリズムは現在、早期発見、リスク層別化、治療反応予測に活用されています。これと並行して、学際的な協力、支持療法の最適化、および共有意思決定を重視する患者中心のケアモデルが出現しています。これらの多様な革新を統合することにより、この分野は治療成果と全体的な患者体験の両方において持続的な変革を遂げる位置にあります。

**市場の推進要因**

**1. 2025年米国関税の影響:**

2025年に導入された輸入医薬品有効成分(API)および特殊医療機器に対する新たな関税は、膵臓がん治療のコスト構造とサプライチェーンのダイナミクスを大きく再構築しました。多くの製造業者は投入コストの増加に直面し、調達戦略の見直しを促し、国内サプライヤーとのより深い協力を推進しています。これらの変化は、生産拠点の微妙な再均衡につながり、一部のバイオ医薬品企業は将来の混乱を緩和するために国内API生産能力への投資を加速させています。時間の経過とともに、調達、ロジスティクス、価格設定におけるこれらの累積的な調整は、治療法の流通と償還方法に変化をもたらしました。支払い者とプロバイダーは、費用負担の圧力を管理するために、バリューベース契約やリスク共有モデルを含む新しい契約メカニズムを模索しています。同時に、規制当局と業界団体は、輸入ライセンスプロセスを合理化し、重要なサプライチェーンの継続性を確保するための対話を行っています。結果として、2025年の関税環境は、膵臓がん治療エコシステム全体でコスト抑制イニシアチブと戦略的再編の両方を促進しました。

**2. 治療モダリティ、治療ライン、エンドユーザー、流通経路におけるセグメンテーションの洞察:**

膵臓がん治療分野は、複数のセグメンテーションの視点から見ると、より詳細な全体像が浮かび上がります。治療タイプ別では、カペシタビン、フォルフィリノックス、ゲムシタビンベースのレジメンが広く投与される化学療法が依然として基盤であり、CAR T療法、チェックポイント阻害剤、ワクチンプラットフォームなどの新規免疫療法が補完的または代替戦略として注目を集めています。栄養サポート、疼痛管理、心理的サポートを含む緩和ケアモダリティは、治癒的意図と並んで生活の質の尺度の重要性を強調しています。密封小線源治療から外部照射、定位放射線治療に至る放射線アプローチは、外科的切除が不可能な場合に線量精密な代替手段を提供します。一方、遠位膵切除術、全膵切除術、ホイップル手術を含む外科的技術の進歩は、手術成績を改善し続けています。最後に、EGFR阻害剤やPARP阻害剤を活用する標的療法は、メカニズム駆動型介入への移行を示しています。治療ラインの側面から市場を見ると、第一選択、第二選択、第三選択、および第四選択以上の治療法において、安全性プロファイルと漸進的な有効性がシーケンス決定を左右する明確な採用パターンが浮き彫りになります。同様に、エンドユーザーセグメンテーションは、外来手術センター、総合がんセンター、病院ベースの腫瘍学ユニットが異なる治療モダリティを提供する役割を区別します。最後に、病院薬局、オンライン薬局、小売薬局にわたる流通チャネルは、新たなeコマースのトレンドと規制要件が患者アクセスとプロバイダーの調達慣行にどのように影響するかを明らかにしています。

**3. 地域別動向と成長要因:**

地域ごとのダイナミクスは、膵臓がん治療におけるアクセス、償還、革新を形成する上で極めて重要な役割を果たします。アメリカ地域では、堅牢な臨床研究インフラと確立された償還枠組みが、新規治療法の迅速な採用を支えています。米国は初期段階の腫瘍学プログラムへのベンチャーキャピタル投資をリードしており、カナダと一部のラテンアメリカ市場では、費用負担のギャップを埋めるための患者支援イニシアチブが開発されています。この環境は、学術センター、契約研究機関、バイオファーマスポンサー間の協力が臨床試験の登録と市場参入を加速させる競争環境を育んできました。EMEA(ヨーロッパ、中東、アフリカ)地域では、欧州連合加盟国間の規制調和イニシアチブと中東におけるターゲットを絞ったアクセスプログラムは、承認経路を合理化しましたが、各国の医療モデルのばらつきが依然として採用率に影響を与えています。一方、サハラ以南のアフリカ市場はインフラの制約に直面しており、官民パートナーシップとグローバルアクセスプログラムの必要性が強調されています。アジア太平洋地域では、急速な経済成長、拡大する医療予算、国内製造に対する政府のインセンティブが市場拡大を推進しています。日本とオーストラリアは、高度な規制エコシステムを持つ成熟市場を代表しており、中国とインドは、膨大な患者人口と新興バイオテクノロジーハブに牽引されて、指数関数的な成長の可能性を示しています。これらの地域ごとのニュアンスは、臨床的および商業的成果を最適化するためのオーダーメイド戦略の重要性を強調しています。

**4. 競争環境と協調的イノベーション:**

膵臓がん治療における競争環境は、確立された製薬大手と機敏なバイオテクノロジー企業が混在しています。主要な業界プレーヤーは、次世代チェックポイント阻害剤、PARP阻害剤、CAR T療法に多額の投資を行っており、多くの場合、戦略的提携やライセンス契約を通じてこれを行っています。これらの協力は、補完的な研究開発能力を活用して臨床開発を加速し、治療パイプラインを拡大します。同時に、いくつかの多国籍企業は、初期段階の資産を買収し、診断専門家とのパートナーシップを築き、コンパニオン診断ソリューションを統合することにより、精密腫瘍学における存在感を拡大しています。中規模のバイオテクノロジー組織は、標的ワクチン製品や革新的な併用療法を通じて差別化を図っています。彼らの機敏な構造は、新たな臨床データや変化する規制上の優先事項に対応して、より迅速な方向転換を可能にします。契約開発製造受託機関(CDMO)も、細胞および遺伝子療法のスケールアップと専門製造の両方をサポートする上で重要な役割を担っています。これらの様々なステークホルダー間の相互作用は、戦略的パートナーシップと規律ある資産管理がリーダーシップの地位を確保するために最も重要であるダイナミックなエコシステムを浮き彫りにしています。

**今後の展望と戦略**

新たな機会を捉えるために、業界リーダーは精密医療イニシアチブへの投資を優先し、ゲノムプロファイリングとバイオマーカー検証の能力を拡大すべきです。社内のイノベーション努力をリアルワールドエビデンスの生成と連携させることで、価値提案を強化し、差別化された価格戦略をサポートします。さらに、多様な調達契約と国内製造パートナーシップを通じてサプライチェーンの回復力を強化することは、将来の貿易混乱から組織を保護し、治療薬の継続的な利用可能性を維持することができます。また、学術機関、患者擁護団体、技術プロバイダーとの協力協定を確立することは、統合されたケアパスウェイを育成し、人材育成を加速させます。遠隔モニタリングやAI駆動型意思決定支援などのデジタルヘルスソリューションを採用することは、患者の服薬遵守と臨床転帰を改善することができます。これらの実行可能な戦略を採用することにより、業界リーダーは競争上の地位を強化し、持続可能な成長を推進し、最終的には膵臓がんの影響を受ける個人の予後をより良好にすることに貢献できます。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. 序文

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

* 膵臓がん患者における早期発見および微小残存病変モニタリングのための循環腫瘍DNAアッセイの統合

* 膵臓腺がんを標的とする新規KRAS G12C阻害剤の商業的発売と市場浸透戦略

* 膵臓がんにおけるPD-1阻害剤と新規間質標的薬を組み合わせた併用免疫療法レジメンの採用

* 膵臓がん治療における腫瘍微小環境抵抗性に対処する次世代CAR T細胞療法の開発

* 高リスク膵臓がん集団における抗腫瘍免疫を刺激するためのmRNAワクチンプラットフォームの使用増加

* 患者のQOL向上と病院負担軽減のための外来および在宅化学療法実施への移行

* 膵臓がんの臨床管理における治療反応と生存転帰のためのAI駆動型予測モデルの出現

6. 2025年の米国関税の累積的影響

7. 2025年の人工知能の累積的影響

8. 膵臓がん治療市場:治療タイプ別

* 化学療法

* カペシタビン

* フォルフィリノックス

* ゲムシタビンベース

* 免疫療法

* CAR T療法

* チェックポイント阻害剤

* ワクチン療法

* 緩和ケア

* 栄養サポート

* 疼痛管理

* 心理的サポート

* 放射線療法

* 密封小線源治療

* 外部照射療法

* 定位放射線治療

* 手術

* 膵体尾部切除術

* 膵全摘術

* ホイップル手術

* 分子標的療法

* EGFR阻害剤

* PARP阻害剤

9. 膵臓がん治療市場:治療ライン別

* 一次治療

* 四次治療以上

* 二次治療

* 三次治療

10. 膵臓がん治療市場:エンドユーザー別

* 外来手術センター

* がんセンター

* 病院

11. 膵臓がん治療市場:流通チャネル別

* 病院薬局

* オンライン薬局

* 小売薬局

12. 膵臓がん治療市場:地域別

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

13. 膵臓がん治療市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. 膵臓がん治療市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. 競合状況

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アッヴィ・インク

* アムジェン・インク

* アステラス製薬株式会社

* アストラゼネカPLC

* バイエルAG

* ブリストル・マイヤーズ スクイブ社

* イーライリリー・アンド・カンパニー

* エクセリクシス・インク

* F.ホフマン・ラ・ロシュ社

* ジェネンテック・インク

* グラクソ・スミスクラインPLC

* ハロザイム・セラピューティクス・インク

* イプセンS.A.

* ジョンソン・エンド・ジョンソン

* リサタ・セラピューティクス・インク

* メルク・アンド・カンパニー・インク

* ミラティ・セラピューティクス・インク

* ノバルティスAG

* ノボキュアGmbH

* ファイザー・インク

* ファーマサイト・バイオテック・インク

* サノフィS.A.

* 武田薬品工業株式会社

16. 図目次 [合計: 28]

17. 表目次 [合計: 837]

*** 本調査レポートに関するお問い合わせ ***

膵臓がんは、その発見の困難さと進行の速さから、極めて予後不良ながんとして知られています。しかし、近年における医学の進歩は、この難治性疾患に対する治療戦略を多様化させ、患者さんの生存期間の延長と生活の質の向上に寄与しています。膵臓がん治療は、個々の病期、全身状態、がんの遺伝子特性などを総合的に評価し、手術、化学療法、放射線療法、支持療法を組み合わせた集学的アプローチが不可欠です。

根治を目指せる唯一の手段は手術療法です。がんが膵臓に限局し、主要血管への浸潤がない「切除可能」な状態であれば、膵頭十二指腸切除術や膵体尾部切除術が検討されます。これらの高度な手術は合併症リスクも伴いますが、がんを完全に切除できれば長期生存の可能性が高まります。しかし、早期発見が難しいため、診断時には進行しているケースが多く、手術適用は全体の2割程度に留まるのが現状です。

手術が困難な場合や、術後の再発予防、進行がんに対する全身療法として重要なのが化学療法です。術後補助化学療法は、微小ながん細胞の残存による再発を防ぐ目的で行われ、S-1やFOLFIRINOX療法、ナブパクリタクセルとゲムシタビンの併用療法などが標準です。